Żelazny kondor rozkłada skrzydła, czyli jak zarabiać na giełdzie, kiedy akcje stoją w miejscu

Nietrudno zarabiać pieniądze na giełdzie, gdy trwa akurat hossa. W tym czasie wystarczy kupić cokolwiek i jest duża szansa, że płynąc na pozytywnej fali sentymentu, rosły będą wszystkie aktywa wokół. Nieco oporniej idzie osiąganie zysków w czasach bessy, ale to zadanie także jest wykonalne. Granie na spadki ułatwiają wszechobecne dzisiaj derywaty, do których dostęp ma już większość indywidualnych inwestorów. Sprawa zaczyna się komplikować dopiero wtedy, kiedy rynek zostaje opanowany przez trend boczny, a kursy akcji ogarnia marazm. Jednak i na tę przypadłość zostało opracowane skuteczne lekarstwo. Mówią o nim: „Iron Condor”.

Iron Condor to szalenie efektywna strategia opcyjna o z góry ograniczonym ryzyku, która pozwala zarabiać pieniądze na aktywach znajdujących się w trendach horyzontalnych.

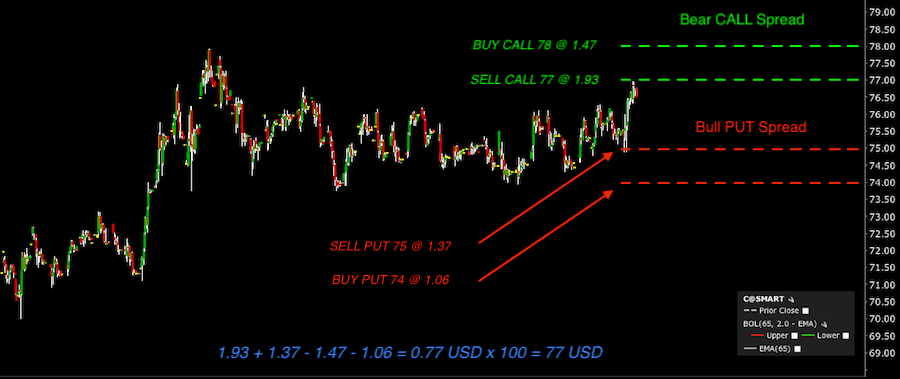

Idea żelaznego kondora polega na równoczesnym wystawieniu dwóch spreadów: Bear Call Spreada powyżej i Bull Put Spreada poniżej aktualnego kursu akcji. Celem jest otrzymanie premii za wystawienie obu tych spreadów i doczekanie do końca terminu wygaśnięcia opcji, aby zatrzymać całość zysków. Stanie się tak wtedy, gdy kurs akcji nie przełamie (ani w górę, ani w dół) żadnego ze spreadów.

Urok omawianej strategii polega na tym, że inwestor otrzymuje premię z dwóch wystawionych spreadów, ale pieniądze stracić może tylko na jednym z nich. Iron Condor przyniesie bowiem straty wyłącznie wtedy, gdy w dniu jego wygaśnięcia kurs akcji znajdzie się powyżej poziomu Bear Call Spreada lub poniżej poziomu Bull Put Spreada. Nigdy jednak nie będzie sytuacji, w której kurs w dniu wygaśnięcia opcji znajdzie się i powyżej i poniżej obu spreadów jednocześnie. Dlatego stosując Iron Condora inwestor zarabia pieniądze na wystawieniu obu spreadów, lecz stracić może tylko na jednym z nich.

Jeśli zupełnie nie macie pojęcia o czym mówię, to zapraszam najpierw do przeczytania tekstu i do obejrzenia wideo na temat tego, jak zakładać i jak wystawiać pojedyncze spready opcyjne.

Zagranie Iron Condor na przykładzie akcji Citibanku

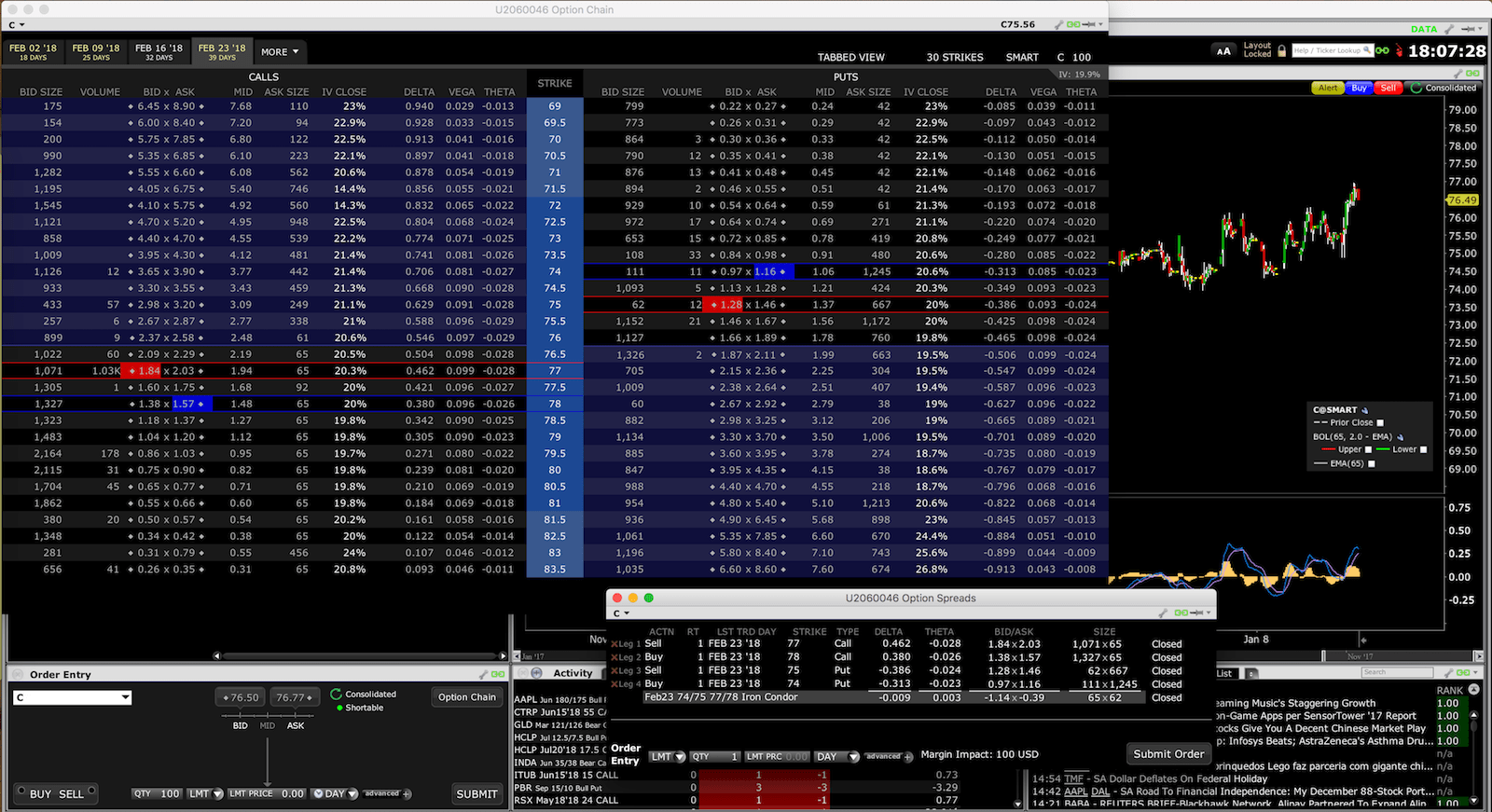

Akcje Citibanku od jakiegoś czasu znajdują się w trendzie bocznym. Być może właśnie następuje z niego wybicie, ale pomińmy to na potrzeby tego przykładu. Ceny opcji widoczne na obrazku powyżej są aktualne i pochodzą bezpośrednio z platformy transakcyjnej. Wszystkie opcje wygasają 23 lutego 2018 roku (za 39 dni).

Akcje Citibanku od jakiegoś czasu znajdują się w trendzie bocznym. Być może właśnie następuje z niego wybicie, ale pomińmy to na potrzeby tego przykładu. Ceny opcji widoczne na obrazku powyżej są aktualne i pochodzą bezpośrednio z platformy transakcyjnej. Wszystkie opcje wygasają 23 lutego 2018 roku (za 39 dni).

Żeby założyć Iron Condora na akcjach Citibanku należy poczynić następujące kroki:

- Wystawiamy CALL-a z poziomem wykonania 77 USD. Za jego wystawienie otrzymujemy 1.93 USD na akcję (aktualne ceny opcji przedstawione są na końcu tego tekstu).

- Jako zabezpieczenie przed nielimitowanymi stratami, gdyby kurs akcji poszedł mocno do góry, kupujemy innego CALL-a z poziomem wykonania 78 USD, na co wydajemy 1.47 USD na akcję. W tym momencie nasz zysk netto to 0.46 USD na akcję (1.93, które otrzymaliśmy za wystawienie CALL-a minus 1.47 USD, które wydaliśmy na zakup innego CALL-a).

- Wystawiamy PUT-a z poziomem wykonania 75 USD. Za jego wystawienie otrzymujemy 1.37 USD.

- Kupujemy PUT-a z poziomem wykonania 74 USD, na którego wydajemy 1.06 USD. Za takie zagranie otrzymujemy netto 0.31 USD na akcję.

Podsumujmy: za zagranie na CALL-ach otrzymaliśmy 0.46 USD, natomiast za zagranie na PUT-ach dodatkowe 0.31 USD, a więc łącznie nasz zysk netto za wystawienie Iron Condora wynosi 0.77 USD na akcję, czyli 77 USD w przypadku operacji na pojedynczych opcjach.

77 USD to jest nasz całkowity maksymalny zysk z tego zagrania, który zatrzymamy w kieszeni, jeśli oba spready wygasną bezwartościowe. Stanie się tak wtedy, gdy kurs akcji Citibanku 23 lutego znajdzie się w zakresie powyżej 75 i poniżej 77 USD.

Tak więc zyskać na tym zagraniu możemy maksymalnie 77 USD i ani centa więcej. A ile możemy stracić?

Wariant 1 – kurs akcji spada do poziomu 70 USD

Górny Bear CALL Spread wygasa bezwartościowy, ale kurs akcji przekroczył poziom dolnego Bull PUT Spreada, a zatem ta odnoga przyniosła straty. Jakie?

Wystawiony PUT zobowiązał nas do nabycia akcji Citibanku po 75 USD, a kupiony PUT dał prawo do ich sprzedaży po 74 USD. Teoretycznie więc, przy stu akcjach, na tej odnodze straciliśmy 100 USD. Jednak od tych utopionych 100 USD trzeba odjąć początkowy zysk z wystawienia obu spreadów, czyli 77 USD. Tak więc netto jesteśmy na stracie wyłącznie 33 USD.

Wariant 2 – kurs akcji rośnie do poziomu 80 USD

Bull PUT Spread wygasa bezwartościowy, ale dla odmiany tracimy na Bear CALL Spreadzie, ponieważ kurs akcji przebił oba jego poziomy.

Mechanika tego zagrania sprawia, że wystawiony CALL zobowiązuje nas do sprzedania akcji po 77 USD, ale nabyty CALL pozwala kupić je po 78 USD, a więc znowu na tym zagraniu tracimy 1 USD na akcję, czyli 100 USD na całej pozycji. Jednak od tej straty trzeba odjąć początkowy zysk zaksięgowany na koncie w wysokości 0.77 USD na akcję, czyli 77 USD. Tak więc netto tutaj znowu jesteśmy na stracie wyłącznie 33 USD.

Podsumowując, w tego typu zagraniu z góry znamy maksymalna możliwą stratę (w tym przypadku 33 USD) i maksymalny możliwy zysk (tutaj 77 USD). Ryzykujemy więc 33 USD, żeby zarobić 77 USD. Risk-to-reward ratio wynosi ponad 1:2, a więc gra jest zdecydowanie warta świeczki.

Dodam może dla jasności, że zupełnie nie będzie miało znaczenia to, jak bardzo kurs wzrośnie czy spadnie w dniu wygaśnięcia opcji, bo bez względu na to, zadziała wtedy nasze zabezpieczenie opcyjne, które nie dopuści do straty większej niż 33 USD netto.

Wariant 3 – kurs akcji znajduje się na poziomie 77.50 USD

W przypadku, gdy kurs w dniu wygaśnięcia znajdzie się w połowie któregoś ze spreadów, scenariusz będzie wyglądał następująco.

Wystawiony CALL z poziomem 77 USD stanie się in-the-money, a więc będziemy musieli wywiązać się ze zobowiązania do sprzedaży akcji po 77 USD. Kupiony CALL z poziomem 78 USD będzie jednak jeszcze out-of-the-money, a więc nie opłaci się z niego skorzystać i akcje będziemy musieli kupić bezpośrednio na rynku po aktualnej cenie 77.50 USD. To pozwoli wywiązać się z wystawionego CALL-a i sprzedać je po 77 USD.

Tak więc wydamy na jedną akcję 77.50 USD, żeby odsprzedać ją po 77 USD. Tracimy więc 0.50 USD na jednej akcji, czyli 50 USD na całym zagraniu. Jednak wcześniej zarobiliśmy 77 USD za wystawienie obu spreadów, a więc netto jesteśmy w tym przypadku 27 USD na plusie.

Dokładnie taki sam mechanizm zadziała w przypadku, gdy kurs znajdzie się pomiędzy PUT-ami. Wtedy przypadnie nam tylko część z początkowo otrzymanych 77 USD.

Zysk zatrzymamy w całości tylko wtedy, gdy kurs akcji w dniu wygaśnięcia spreadów znajdzie się gdzieś pomiędzy nimi (w tym przypadku pomiędzy 75 i 77 USD). Inaczej mówiąc, maksymalny zarobek osiągniemy, jeśli za miesiąc cena akcji za bardzo nie zmieni się względem jej dzisiejszego poziomu. Dlatego to zagranie sprawdza się najlepiej w trendach bocznych.

Ptak ptakowi nie jest równy, czyli Condor vs. Iron Condor

Strategia Iron Condor to idealny sposób, aby pobić jakikolwiek benchmark. Trzymając zwykłe akcje, gdy rynek stoi w miejscu, wyniki akcjonariuszy także stoją w miejscu. Stosując jednak to proste zagranie, które może być odnawiane (rolowane) za każdym razem, gdy opcje wygasną bezwartościowe, można zyskać dodatkowych kilkanaście procent zysku w trakcie roku.

Warto wspomnieć, że istnieją różne wariacje na temat stosowania tej strategii. Aby zmaksymalizować zysk z zagrania, niektórzy na przykład nie kupują w ogóle opcji zabezpieczających.

W naszym przykładzie zostałyby wystawione jedynie opcje: CALL z poziomem 77 USD i PUT z poziomem 75 USD. Za taką transakcję inwestor otrzymałby nie 77 USD, lecz 330 USD, bo zysku z wystawionych opcji nie zmniejszyłaby potrzeba zakupu opcji zabezpieczających (CALL 78 i PUT 74). Takie zagranie nazywane jest po prostu założeniem kondora lub zagraniem typu short strangle (odwrotność grania na zmienność, czyli long strangle).

Więcej na temat long strangle pisałem w tym artykule.

Nie polecam jednak nikomu wygłupów typu short strangle, ponieważ w tym przypadku nie zostaje określona żadna granica strat.

Gdyby akcje w dniu wygaśnięcia kosztowały, np. 90 USD, to inwestor musiałby kupić je na rynku po 90 USD, żeby wywiązać się z wystawionego CALL-a i sprzedać je po 77 USD, a więc strata wyniosłaby 1300 USD. Czterokrotnie więcej niż potencjalny zysk 330 USD. Iron Condor (z zabezpieczeniami) jest o wiele bardziej zachowawczy, ale mimo tego ciągle oferuje korzystny stosunek risk-to-reward.

Jeszcze inną wariacją na ten temat jest połączenie Bull PUT Spreada z wystawieniem CALL-a zabezpieczonego nie innym CALL-em, lecz… posiadanymi akcjami. Mam na myśli połączenie strategii Iron Condor i Covered CALL, o której pisałem w tym miejscu.

To wszystko są rewelacyjne, proste i skuteczne metody na to, aby zwiększyć swoje zyski z posiadanych akcji o kilkanaście procent w skali roku. Zachęcam do tego, aby zgłębić ten temat nieco bardziej, bo to już na wstępie pozwala wyjść na prowadzenie i pokonać wybrany benchmark.

Natomiast gdyby ktoś chciał poznać całą tę metodologię od podszewki i nauczyć się efektywnie wykorzystywać ją w prawdziwym życiu, to zapraszam do przejrzenia unikalnej oferty prywatnych szkoleń, które oferuję w ramach prowadzenia tego portalu.

Poniżej dołączam jeszcze screen podpowiadający jak zagranie Iron Condor należy poprawnie ustawić na platformie transakcyjnej Interactive Brokers.

PS. Trzeba uważać na prowizje, ponieważ pojedynczy Iron Condor składa się tak naprawdę z czterech oddzielnych transakcji opcyjnych, a więc u brokerów, którzy liczą sobie po 5 USD za jeden kontrakt opcyjny, te zsumowane opłaty mogą już zaboleć.