Zastosowanie strategii Covered CALL, żeby zwiększyć zyski, ograniczyć straty, pobić benchmark i zawstydzić konkurencję

O tym, że pieniądze nie mogą leżeć bezczynnie, lecz powinny na siebie pracować, chyba nie trzeba nikogo przekonywać. Mało kto jednak wie, że podobnie może być z akcjami. Zwykłe trzymanie papierów na rachunku maklerskim jest nieefektywne. To zwyczajne marnowanie ich potencjału. Dlatego już kilkadziesiąt lat temu opracowana została prosta strategia opcyjna, która w międzyczasie pozwala zarobić dodatkowe pieniądze tylko na tym, że jakieś akcje u brokera jednak posiadamy. Mowa tu o podejściu Covered CALL. Zainteresowani?

Mówiąc najprościej Covered CALL polega na regularnym wystawianiu opcji CALL przeciwko posiadanym już akcjom. Dlatego też mówi się, że opcja jest covered, czyli ma pokrycie w akcjach.

Przypominam, że wystawienie opcji CALL zobowiązuje nas do tego, aby sprzedać posiadane akcje po z góry określonej cenie (wyższej niż obecnie) i w z góry określonym terminie. W zamian za podjęcie tego zobowiązania i za wystawienie takich opcji inkasujemy oczywiście pokaźną premię.

Na pierwszy rzut oka wystawianie opcji żeby sprzedać akcje, które chcemy trzymać długoterminowo, może nie wydawać się najlepszym pomysłem. Jednak idea tego zagrania jest taka, żeby wystawić opcje z tak odległym poziomem wykonania, który będzie miał małe szanse zostać zrealizowany.

Naszym celem jest tu nie sprzedać akcje, tylko skasować zysk z wystawienia opcji i poczekać do momentu, w którym wygasną bezwartościowe. W takim przypadku zatrzymujemy cały zarobek z wystawienia opcji, zatrzymujemy akcje na rachunku, a chwilę później możemy wystawić kolejne opcje, które znowu mają małą szansę by zostać wykonane.

W ten sposób zapewniamy sobie stały dopływ dodatkowej gotówki na rachunek maklerski, zachowując jednocześnie posiadane na nim akcje. To coś w rodzaju regularnie wypłacanej bonusowej dywidendy.

Wszystkie wady i zalety wystawiania opcji Covered CALL

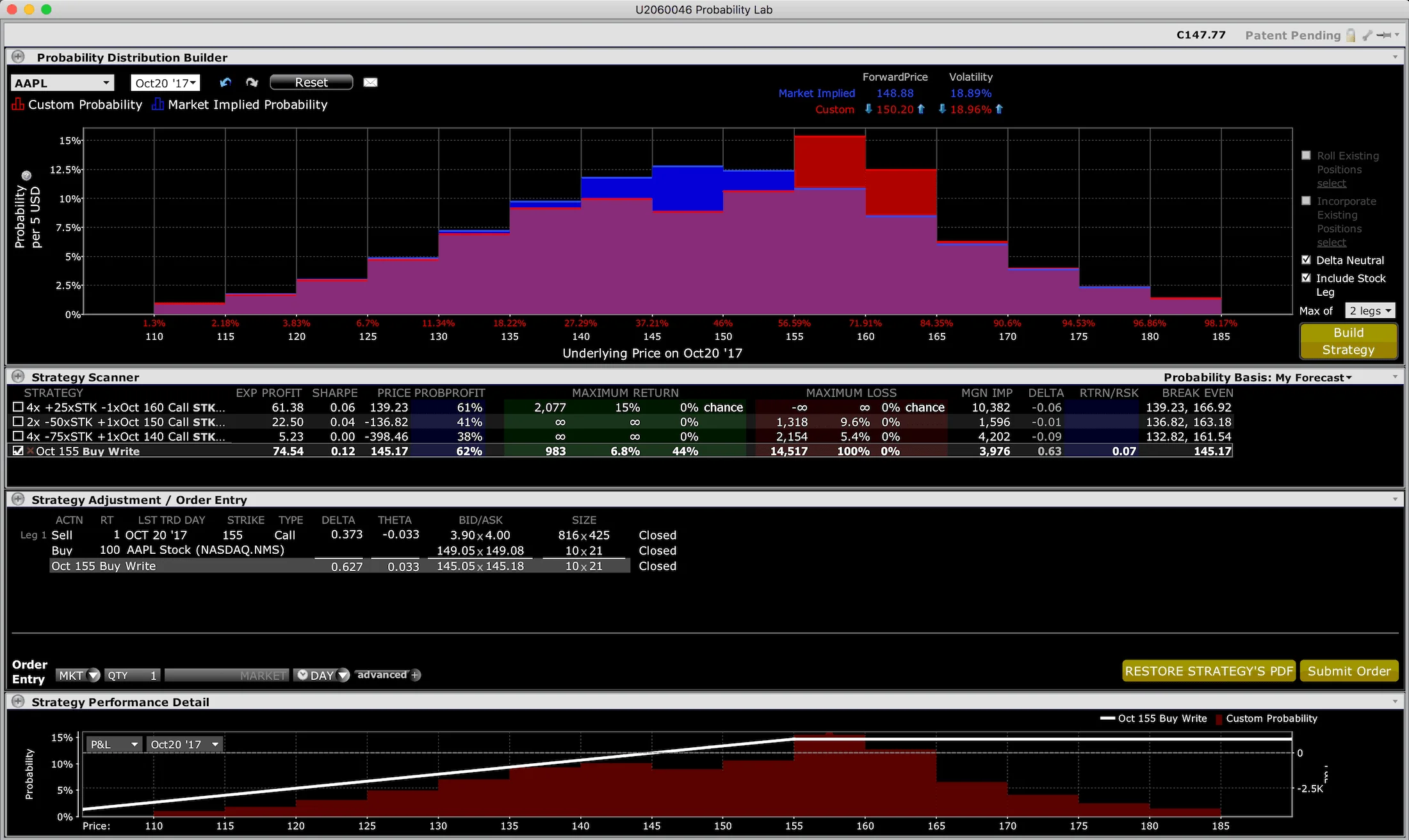

Załóżmy, że w czerwcu 2017 roku nabywamy i trzymamy na rachunku 100 akcji Apple z perspektywą długoterminową. Akcje kupujemy po 149 USD za sztukę.

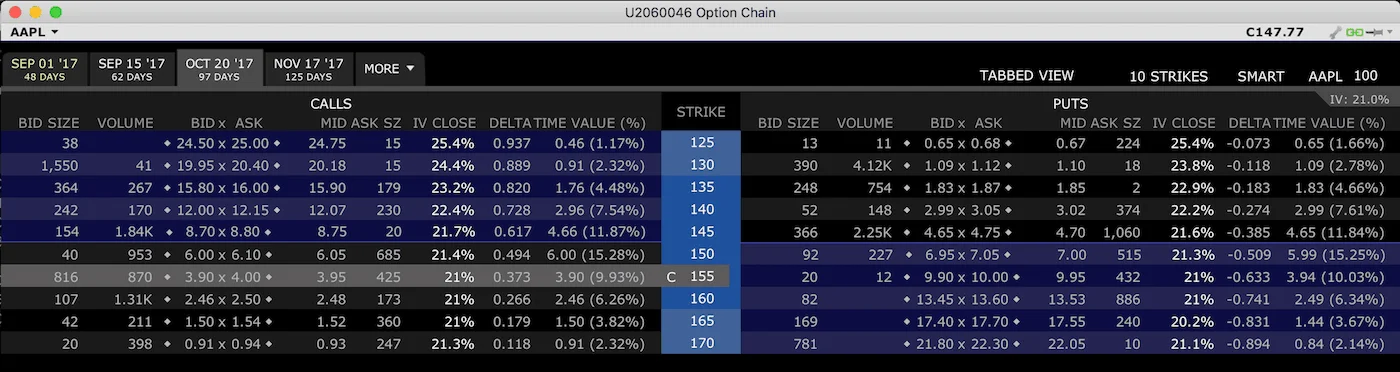

Żeby zwiększyć zysk z trzymania tych papierów, możemy teraz wystawić na nie opcje CALL z ceną wykonania 155 USD i z terminem wygaśnięcia, na przykład na październik 2017 roku.

Jedyne do czego nas to zobowiąże, to ewentualne odsprzedanie w październiku wszystkich akcji po cenie 155 USD. Nie powinno nas to jednak specjalnie martwić, bo kupiliśmy je przecież za 149 USD.

W zamian za podjęcie tego zobowiązania już w tej chwili od razu dostalibyśmy na konto łącznie 395 USD premii. Te pieniądze księgowane są na rachunku w momencie wystawienia opcji i można nimi dowolnie dysponować.

Warto zauważyć, że 395 USD stanowi 2,65% z kwoty 14900 USD (100 akcji x 149 USD). Tym jednym zabiegiem podnieśliśmy sobie więc zysk z całej inwestycji o 2,65% bez względu na to co stanie się z kursem Apple. Prawda, że to proste?

Pamiętajmy tylko, że wystawienie opcji AAPL 155 Oct CALL @ 3.95 na posiadane przez nas akcje zobowiązuje nas do sprzedania wszystkich akcji po cenie 155 USD w przypadku, gdy kurs akcji w październiku przekroczy barierę wykonania opcji.

Tak więc „najgorsza” rzecz, która w takim przypadku może się stać, to sytuacja, w której kurs wzrośnie znacznie powyżej 155 USD i w październiku dojdzie do poziomu, na przykład 160 USD. My wtedy niezależnie od wszystkiego będziemy zmuszeni sprzedać nasze akcje po 155 USD, czyli de facto zarobimy mniej niż byśmy zarobili na wzroście kursu bez wystawiania opcji.

Jeśli jednak kurs akcji nie przekroczy bariery 155 USD, to opcje wygasają bezwartościowe, my zatrzymujemy w kieszeni 395 USD i od razu możemy wystawić nowe opcje z terminem wygasania, np. na grudzień, za co po raz kolejny zainkasujemy kilkaset dolarów czystego zysku.

Jak to wygląda w praktyce?

Załóżmy, że w czerwcu zajęliśmy na Apple pozycję typu Covered CALL, czyli kupiliśmy 100 akcji po 149 USD i wystawiliśmy jedną opcję CALL z poziomem wykonania 155 USD, za którą otrzymaliśmy 395 USD.

Przeanalizujmy teraz cztery warianty rozwoju wydarzeń, które możliwe są w październiku, czyli w dniu wygasania opcji.

Wariant 1: kurs wzrasta do 160 USD

Kurs przekroczył poziom wykonania opcji, a więc musimy się wywiązać z obowiązku sprzedaży naszych akcji po 155 USD. Tak też robimy. Kupując więc wcześniej 100 akcji za 149 USD i teraz sprzedając je za 155 USD zarobiliśmy na tym 600 USD plus 395 USD z wystawienia opcji, czyli razem 995 USD. Gdybyśmy nie wystawiali opcji i kupili akcje po 149, a potem sprzedali je po 160 USD, to zarobilibyśmy 1100 USD.

I to jest właściwie najgorsze zło, które może nas spotkać, bo to jedyny przypadek, w którym stosując strategię Covered CALL wyjdziemy gorzej od innych.

Gdyby bowiem do października kurs akcji wzrósł tylko nieznacznie, stał w miejscu lub spadł, to dodatkowy zysk z wystawienia opcji postawi nas w o wiele lepszej sytuacji niż wszystkich innych posiadaczy akcji niezabezpieczonych Covered CALL-em. Zobaczmy.

Wariant 2: kurs wzrasta do 153 USD

Kurs w październiku wzrósł tylko do 153 USD, a więc opcje wygasają bezwartościowe. Wszyscy posiadacze akcji Apple zarobili na tym wzroście 400 USD, ale my zarobiliśmy 795 USD, bo do zysku z akcji dochodzi 395 USD zysku z wystawienia opcji.

Wariant 3: kurs stoi na 149 USD

Gdy ostatecznie w dniu wygaśnięcia opcji kurs akcji znajduje się w punkcie wyjścia, to naszym zyskiem będzie cena jaką uzyskaliśmy za wystawienie opcji, które teraz wygasły bezwartościowe. A więc jesteśmy na plusie 395 USD, natomiast osoby, które trzymają czyste akcje, wychodzą tutaj na zero.

Wariant 4: kurs spada do 145 USD

W przypadku natomiast, gdyby kurs akcji spadł ze 149 USD i w październiku wyniósł 145 USD, to wszyscy posiadacze akcji straciliby na tym 400 USD, a my jedynie 5 USD, ponieważ strata 400 USD na spadku wartości akcji została niemal w całości pokryta zyskiem 395 USD z wystawienia opcji.

Tak więc w trzech na cztery możliwych rozwojach wydarzeń stosując strategię Covered CALL wyjdziemy na tym lepiej niż osoby, które jej nie stosują.

Covered CALL przyniesie więc dodatkowe korzyści, gdy w dniu wygaśnięcia opcji:

- kurs akcji lekko wzrośnie i przekroczy cenę wykonania opcji o mniej niż 3.95 USD

- kurs akcji będzie stał w miejscu

- kurs akcji spadnie

Jak widać Covered CALL będzie dobrym rozwiązaniem, gdy mamy neutralne lub nawet lekko niedźwiedzie nastawienie. Dlatego sprzedaż opcji CALL jest też często stosowana jako delikatna i subtelna forma hedgingu, czyli zabezpieczania się przed spadkami na posiadanych akcjach, np. po ostrych wzrostach, które sugerują pojawienie się jakiejś drobnej korekty.

Gdybyśmy spodziewali się całkiem mocnego zjazdu, to warto wtedy pomyśleć o bardziej agresywnej strategii hedgingowej, np. Married PUT. Jednak w przypadku, gdy oczekujemy tylko lekkiego spadku lub wyłącznie spowolnienia, to zastosowanie Covered CALL będzie idealnym rozwiązaniem.

Covered CALL pokonuje benchmark o kilka procent rocznie

Tak więc, jak widać w powyższych wariantach, jedyny przypadek, w którym lepiej byśmy wyszli nie wystawiając opcji, to sytuacja, w której kurs akcji bardzo mocno przekroczy poziom ich wykonania. W takim przypadku bowiem nasz zysk jest z góry ograniczony do maksymalnego możliwego poziomu 995 USD (155-149 395=995 USD).

W każdym innym przypadku pobijemy wyniki innych inwestorów o 395 USD, czyli o 2,65% na pojedynczych opcjach.

Gdybyśmy po wygaśnięciu tych czteromiesięcznych opcji wystawili kolejne, to wyprzedzilibyśmy rynek o dalsze 2,65%. Gdyby i te opcje wygasły bezwartościowe, to moglibyśmy wystawić kolejną partię na cztery miesiące i skasować znowu 2,65% zysku bez żadnego ryzyka. W ten sposób w skali roku w trzech na cztery przypadkach zachowania kursu, będziemy mieli wynik lepszy od innych posiadaczy tych samych akcji aż o 7,95%!

Terminy wygasania opcji czy poziomy wykonania można oczywiście dobierać dowolnie. Równie dobrze możemy wystawić opcje wygasające za rok i skasować za to o wiele większe pieniądze albo sprzedać opcje wygasające za tydzień. Wtedy z kolei kosztem skromniejszego zysku pojawi większa szansa na to, że opcje nie zostaną wykonane, bo kurs w tak krótkim czasie ma po prostu mniejsze prawdopodobieństwo przekroczenia bariery ich wykonania.

Największą zaletą Covered CALL jest jednak to, że w absolutnie najgorszym dla nas wariancie (czyli gdy kurs akcji pójdzie gwałtownie do góry) zarobimy po prostu nieco mniej niż inni i zostaniemy zmuszeni do pozbycia się z zyskiem posiadanych akcji. Nie mówimy tu o żadnej stracie, ale jedynie o tym, że w najgorszym wypadku zarobimy mniej niż inni. W każdym z pozostałych trzech na cztery przypadków to my będziemy jednak górą przynajmniej o tych kilka procent.

Inne przykłady zastosowania Covered CALL w praktyce

Wariacji na temat tej potężnej strategii jest całe mnóstwo. Niektórzy kupują akcje tylko i wyłącznie z myślą o tym, aby od razu wystawić na nie opcje Covered CALL i w momencie, gdy te opcje wygasają bezwartościowe, już na drugi dzień wystawić kolejne. Można tak postępować aż do skutku, czyli aż do momentu, w którym kurs akcji przekroczy kiedyś poziom wykonania opcji i akcje zostaną od nas odkupione. Osoby takie traktują tych kilka procent zysku z Covered CALL po prostu jako dodatkową wypłacaną co parę miesięcy dywidendę.

Interactive Brokers posiada nawet narzędzie, które pomaga zautomatyzować ten proces i regularnie wystawiać, a potem rolować opcje na posiadane akcje w całych paczkach, w zależności od wybranych parametrów.

The Collar

Wiele osób podejmuje dodatkowe działania zabezpieczające w momencie, gdy kurs akcji zaczyna spadać. Jednym z takich działań jest założenie tzw. kołnierza (z ang. The Collar), które polega na dodatkowym zakupie opcji PUT będącej zabezpieczeniem spadków.

Przykład:

Posiadamy 100 akcji kupionych po 149 USD oraz wystawiliśmy opcję CALL na te akcje z poziomem wykonania 155 USD, za którą otrzymaliśmy 395 USD. Kurs akcji zamiast rosnąć, to szybko spadł do 146 USD. Nasz zysk netto skurczył się więc do 95 USD. Osoby, które nie wystawiły opcji są już jednak na minusie 300 USD. Aby w takim przypadku ograniczyć dalsze straty postanawiamy kupić opcję PUT z krótkim terminem wygaśnięcia i z poziomem wykonania 146 USD, która zabezpieczy nas przed ewentualnymi dalszymi spadkami poniżej tego poziomu. Za zakup takiej opcji płacimy 100 USD. Tak więc w tym momencie jesteśmy 5 USD netto na minusie, ale dzięki temu zabezpieczyliśmy się przed jakimkolwiek dalszym spadkiem! 5 USD to jest teraz największa możliwa strata, którą w tej transakcji możemy ponieść, jeśli kurs będzie spadał dalej. Osoby, które wcześniej nie wystawiły opcji CALL, nie mają takiego komfortu, bo już w tym momencie są 300 USD na minusie i gdyby kupiły teraz opcję PUT, to ich strata powiększyłaby się do 400 USD.

Rolling down

Jeszcze innym rozwiązaniem przy spadającym kursie akcji jest zwyczajne rolowanie wystawionej opcji CALL w dół.

Przykład:

Założenia są takie same jak powyżej. Kurs spada do 146 USD, a razem z nim wartość wystawionych przez nas opcji zmniejsza się z 395 do 95 USD. W tym momencie możemy podjąć decyzję, aby odkupić z rynku te opcje po niższej cenie i zamknąć transakcję, ale jednocześnie wystawić kolejne opcje CALL, tylko z niższym poziomem wykonania. Postępując w ten sposób (patrząc chronologicznie) otrzymaliśmy za sprzedaż pierwotnych opcji 395 USD, potem wydaliśmy 95 USD na ich odkupienie z rynku – a więc jesteśmy 300 USD na plusie na samych opcjach – i teraz wystawiamy kolejne opcje z niższym poziomem wykonania, powiedzmy 150 USD, za które dostajemy 400 USD. Tak więc na tej operacji opcyjnej zarobiliśmy 700 USD minus 300 USD straty na spadku kursu akcji. Netto jesteśmy więc na plusie 400 USD w przeciwieństwie do osób, które nie wystawiały żadnych opcji i wartość ich akcji zjechała z poziomu 149 do 146 USD, a więc odnotowują nie zysk, lecz stratę w wysokości 300 USD.

Dlaczego warto używać strategii Covered CALL?

Zagrania na spreadach tego typu są uwielbiane przez profesjonalnych zarządzających, ponieważ z góry wiadomo tu ile maksymalnie można na nich stracić oraz ile dokładnie zarobić, a to pozwala z kolei na bardzo precyzyjne dopasowanie parametrów danej pozycji do całego swojego portfela, do własnego systemu zarządzania ryzykiem czy do obliczenia szalenie ważnego parametru risk-to-reward ratio.

Kolejnym plusem już samego podejścia Covered CALL jest ograniczenie wahań portfela i wygładzenie krzywej zysków (lub strat) względem całego rynku. W momencie, gdy wszyscy inni tracą na spadającej ostro giełdzie, to w przypadku strategii Covered CALL zyski z wystawionych opcji nieco amortyzują te straty ograniczając wielkość spadków i poziom uszczerbku na całym kapitale. Dlatego w momencie wystąpienia mocnej korekty nie tracimy tak dużo i tak gwałtownie jak inni.

Trzeci powód, dla którego Covered CALL jest często używany przez graczy instytucjonalnych, to fakt, że strategia ta już z samego założenia pozwala łatwo pokonać benchmark.

Wyobraźmy sobie, że benchmarkiem jest S&P 500. Aby mu dorównać wystarczy kupić wszystkie akcje z indeksu lub jakiegoś ETF-a na S&P 500. To sprawi, że już w tym momencie będziemy lepsi niż większość funduszy, ponieważ większość funduszy nie pokonuje benchmarku.

Aby w takim razie jeszcze bardziej poprawić swoje wyniki wystarczy jednak, że będziemy regularnie wystawiali opcje CALL na S&P 500 i już w tym momencie, choćby nie wiadomo co stało się z kursami akcji, to dodatkowym regularnym zyskiem z wystawianych opcji pobijemy benchmark i całą konkurencję przynajmniej o tych kilka procent rocznie.

Jeśli ktoś czuje w tej strategii duży potencjał, ale nie do końca jeszcze rozumie jak to wszystko razem działa, to zachęcam do przeczytania pozostałych wprowadzających artykułów dotyczących handlu opcjami:

- Jak wystawiać i sprzedawać opcje CALL oraz PUT

- Jak wybierać i kupować odpowiednie opcje CALL oraz PUT

- Definicje potrzebne, aby w pełni zrozumieć działanie opcji

- Zarabianie na zmienności – strategie straddle i strangle

- Handlowanie spreadami – cztery popularne strategie opcyjne

- Rolowanie opcji do spreada, żeby zwiększyć zyski i zmniejszyć straty

- Najpopularniejsza strategia hedgingowa Married PUT