Chcesz okiełznać niedźwiedzia i mieć 80% zyskownych transakcji? Proszę bardzo. Strategia short volatility w praktyce, cz. 1

Granie na spadek zmienności może być proste i zarazem katastrofalne w skutkach lub dość skomplikowane, ale za to szalenie dochodowe. Cały trik polega na tym, że nie gramy tutaj na spadek rzeczywistej zmienności, tylko na spadek tej implikowanej (oczekiwanej) przez inwestorów, która z prawdziwą zmiennością często potem nie ma zbyt wiele wspólnego. I o to w gruncie rzeczy chodzi – żeby wyeksploatować zaistniałą rozbieżność.

Aby zagrać na spadek zmienności, najprościej jest kupić jeden z lewarowanych ETF-ów lub użyć kontraktu CFD dostępnego na polskich platformach brokerskich. Równie dobrym pomysłem było by jednak oddanie pieniędzy funduszowi Bernarda Madoffa albo zainwestowanie ich w gdański Amber Gold. Wtedy przynajmniej Waszym bankructwem zainteresowałyby się media. W przypadku używania gotowych instrumentów do grania na spadek zmienności agonia będzie przebiegała w ciszy do czasu, aż cały kapitał konsekwentnie ulegnie procesowi wyparowania.

Nie będę tu opisywał mechanizmów, które powodują, że granie na wzrost czy na spadek zmienności przy użyciu gotowych instrumentów to najgorszy możliwy pomysł, jaki może przyjść do głowy, bo szkoda na to czasu. Uwierzcie mi jednak na słowo, że na tych instrumentach są w stanie zarabiać wyłącznie instytucje, które je stworzyły. Mamy tu po porostu do czynienia z sytuacją klient vs. kasyno. W dłuższej perspektywie to kasyno zawsze wygrywa. Taka konstrukcja tego mechanizmu.

Dlatego to, co tutaj proponuję, to otworzenie własnego kasyna, bo na spadku zmienności da się zarobić pieniądze. I to całkiem duże. Wystarczy stanąć po drugiej stronie transakcji i zacząć używać metod, które stosują zawodowi gracze. W ten sposób po przeciwległej stronie swoich transakcji będziecie mieli Kowalskich, a nie algorytmy Goldman Sachsa. Nie trzeba chyba dodawać, z kim łatwiej wygrać.

Co to jest implied volatility, czyli zmienność oczekiwana?

Do grania na spadek zmienności wykorzystuje się opcje. Żadne futuresy, żadne CFD, żadne ETN-y, żadne pochodne VIX-ów. Tylko opcje. Żeby jednak w ogóle próbować zrozumieć na czym polega granie na spadek zmienności, trzeba wiedzieć, że na cenę opcji składają się trzy główne czynniki:

- Kurs akcji, na które wystawiana jest opcja

- Wartość czasu, który pozostał do wygaśnięcia opcji

- Poziom zmienności, którego inwestorzy oczekują po akcjach w tym czasie

Chodzi o to, że im bardziej zmienne akcje oraz im wyższej zmienności na nich oczekują inwestorzy, tym więcej będą w stanie zapłacić za takie opcje, ponieważ istnieje wtedy większa szansa na to, że kurs akcji przebije poziom wykonania opcji.

Wyobraźmy sobie akcje dużej stabilnej firmy, których średnie wahania kursu nigdy nie przekraczały 2-3% dziennie. Ile mogą być warte opcje, które dałyby zarobić pieniądze tylko wtedy, gdyby akcje firmy wyskoczyły o 20% w trakcie najbliższego tygodnia? Takie opcje będą miały cenę bliską zeru, ponieważ w okolicach zera majaczy też prawdopodobieństwo, że tego typu stabilne akcje nagle wystrzelą o 20%.

A co w przypadku opcji na akcje Tesli? Czy tutaj prawdopodobieństwo ruchu o 20% w ciągu tygodnia też jest tak znikome? Oczywiście, że nie. Z tego też powodu opcje na akcje Tesli będą o wiele droższe niż opcje na inne akcje, ponieważ tutaj mamy do czynienia z bardzo dużą zmiennością, która sprawia, że skrajne ruchy w górę czy w dół są o wiele bardziej prawdopodobne niż na innych aktywach.

Za tę różnicę w cenie opcji odpowiada właśnie oczekiwana zmienność, czyli tzw. implied volatility lub w skrócie IV.

Z wyceną opcji zawsze jest tak samo. Im bardziej prawdopodobny jakiś ruch, tym wyższa cena opcji. Jeśli prawdopodobieństwo zysku się zmniejsza, to spada także cena opcji. Proste.

Implied volatility to nic innego jak poziom zmienności, której oczekują inwestorzy po kursie akcji w nadchodzącym czasie. Pytanie teraz, czy ten oczekiwany poziom zmienności jest stały? Otóż nie.

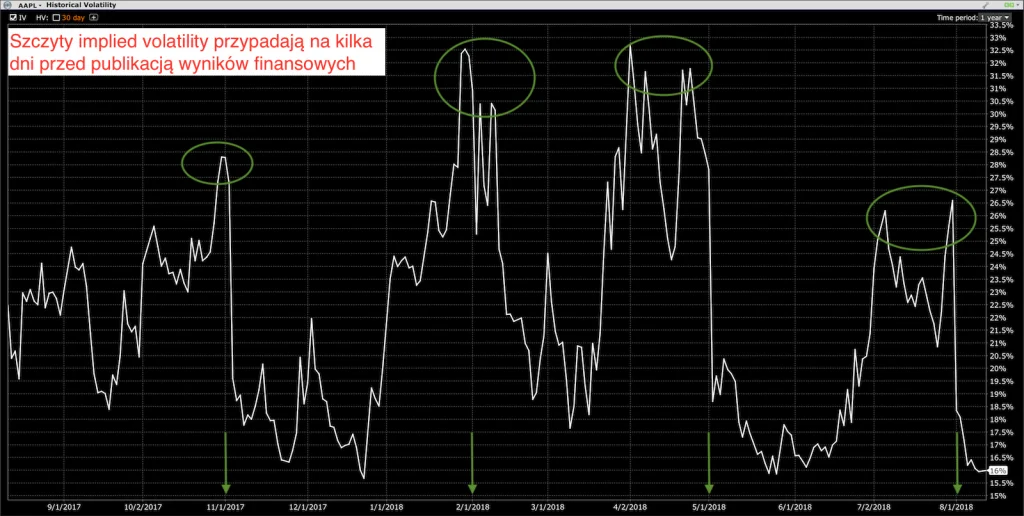

Oczekiwana zmienność wzrasta przed publikacją wyników

Na wykresach implied volatility większości akcji da się dostrzec pewne prawidłowości. Najbardziej rzucającą się w oczy jest ta, że oczekiwana zmienność dramatycznie rośnie na kilka dni (lub czasem na kilka tygodni) przed ogłoszeniem wyników kwartalnych czy rocznych, bo wtedy inwestorzy spodziewają się największej zmienności na akcjach. Dzień po ogłoszeniu sprawozdania, kiedy wszystko jest już jasne (spółka dowiozła albo nie dowiozła wyników), implied volatility dramatycznie spada. Z najbliższego horyzontu znika po prostu katalizator, który może powodować dużą zmienność na akcjach w przyszłości, dlatego oczekiwania inwestorów odnośnie tej zmienności spadają, przez co spada także implied volatility.

Na wykresach implied volatility większości akcji da się dostrzec pewne prawidłowości. Najbardziej rzucającą się w oczy jest ta, że oczekiwana zmienność dramatycznie rośnie na kilka dni (lub czasem na kilka tygodni) przed ogłoszeniem wyników kwartalnych czy rocznych, bo wtedy inwestorzy spodziewają się największej zmienności na akcjach. Dzień po ogłoszeniu sprawozdania, kiedy wszystko jest już jasne (spółka dowiozła albo nie dowiozła wyników), implied volatility dramatycznie spada. Z najbliższego horyzontu znika po prostu katalizator, który może powodować dużą zmienność na akcjach w przyszłości, dlatego oczekiwania inwestorów odnośnie tej zmienności spadają, przez co spada także implied volatility.

To trochę tak jak z zakładami bukmacherskimi przed finałem Ligi Mistrzów. Do czasu aż rozpocznie się mecz, liczba zakładów zawieranych na określony wynik cały czas rośnie. Nawet w trakcie trwania meczu można jeszcze zawierać transakcje. Jednak gdy tylko zabrzmi gwizdek końcowy, liczba zawieranych zakładów spada do zera, ponieważ rezultat jest już znany i nie ma czego obstawiać. Do czasu kolejnego meczu bukmacher ma spokój.

Jak to się teraz ma do poziomu implied volatility?

Trzeba pamiętać, że implied volatility to nie jest rzeczywista zmienność akcji, ale jedynie zmienność oczekiwana przez inwestorów. Ta zmienność liczona jest wyłącznie z popytu na opcje CALL i PUT. Model wyceny opcji Blacka-Scholesa zakłada, że skoro rośnie popyt na opcje z danym terminem wygasania, to oznacza, że inwestorzy spodziewają się bardzo dużego ruchu przed tym terminem. Inaczej nie kupowaliby opcji w liczbie przekraczającej średnie zakupy z ostatniego czasu.

To bardzo ważne, aby w pełni zrozumieć ten mechanizm.

Model wyceny opcji wykorzystuje wyłącznie prawo popytu i podaży. Jeśli rośnie popyt na dany towar, to automatycznie rośnie też jego cena. Dlatego jeśli inwestorzy spodziewają się dużego ruchu na akcjach, to zwiększają popyt na opcje, czyli zwiększają implied volatility, a co za tym idzie – zwiększa się cena opcji.

Natomiast w momencie ogłoszenia wyników lub w momencie zaistnienia innego wydarzenia na rynku, przewidywania inwestorów odnośnie niepewnej przyszłości przestają mieć znaczenie, bo ta przyszłość stała się właśnie teraźniejszością. Część inwestorów straciła pieniądze, część zarobiła, a część wyszła na zero. Jednak niepewność zniknęła, więc oczekiwana dalsza zmienność spadła. Ergo, spadł też popyt na opcje, a więc spadła ich cena.

Logika, która stoi za oczekiwaniem spadku zmienności jest taka, że inwestorzy kupują opcje z dwóch powodów. Pierwszy jest taki, że chcą się zabezpieczyć przed skrajnymi wypadkami, np. przed gorszymi wynikami i przed otwarciem luką o -20%. Drugi powód jest taki, że chcą wykorzystać efekt dźwigni finansowej i użyć opcji do spekulowania pod wyniki grając na wzrosty lub na spadki. Powód nie ma znaczenia. Liczy się tylko to, że w pewnych momentach popyt na opcje rośnie bardzo mocno windując ich cenę, a potem nagle dramatycznie spada, powodując spadek wartości opcji w ciągu jednego dnia. Czasem jest to spadek o 15%, czasem o 30%, a czasem o 60%.

Strategie typu short volatility polegają na tym, aby obstawić ten (niemalże pewny jak w banku) spadek popytu na opcje, czyli spadek implied volatility, bez względu na to, co zrobi kurs akcji. Do tego jednak wrócimy nieco później.

Póki co najważniejszy praktyczny wniosek z tego wszystkiego może być taki, że kupowanie opcji bezpośrednio przed jakimikolwiek istotnymi wydarzeniami mija się z celem. Takie opcje zaraz po wydarzeniu błyskawicznie stracą na swojej wartości, ponieważ mocno spadnie ich implied volatility. Ups. Czy to stoi w lekkiej kontrze do tego, co robi większość inwestorów? No właśnie.

Brnijmy dalej. Jeśli więc kupowanie opcji jest złym pomysłem, to może dobrym było by stanięcie po drugiej stronie transakcji i wystawianie opcji? Skoro na chwilę przed wynikami można by wystawić opcje dostając za to 100 USD, a dzień po wynikach, gdy spadnie już implied volatility, odkupić te opcje od razu o 15-60% taniej, to zysk wydaje się pewny jak w banku. I teoretycznie tak jest.

W praktyce jednak nie wolno zapominać, że implied volatility to tylko jedna z trzech składowych, które wpływają na cenę opcji. Dwie pozostałe to kurs akcji oraz wartość czasu.

W przypadku opcji nic nie jest takie jak się wydaje

Z wartością czasu sprawa pozornie jest prosta. Czas płynie. Każdego dnia życia opcji, jej wartość będzie spadała o czas, który upływa. Chodzi o to, że jeśli mamy opcję, która da zarobić pieniądze tylko wtedy, gdy kurs akcji wzrośnie, powiedzmy, o 10%, to opcja wygasająca za jeden dzień będzie nieporównywalnie mniej warta niż opcja, która wygasa za dwa miesiące.

Znowu kluczem jest tu prawdopodobieństwo. O wiele bardziej prawdopodobne jest, że akcje urosną o 10% w ciągu dwóch miesięcy, niż że urosną o 10% w ciągu jednego dnia. Dlatego opcja dwumiesięczna będzie droższa niż opcja jednodniowa, a opcja roczna będzie droższa niż opcja dwumiesięczna. Im więcej czasu, tym większe prawdopodobieństwo pozytywnego rezultatu, a tym samym większe prawdopodobieństwo zysku.

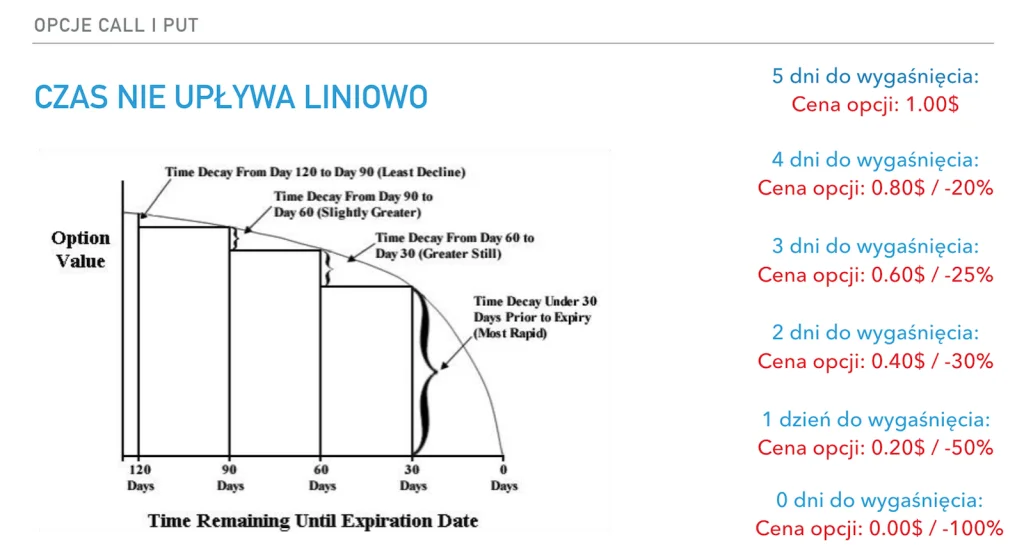

Jednak czas ma to do siebie, że niepostrzeżenie upływa. Tak więc opcja pierwotnie dwumiesięczna, z każdym kolejnym dniem, tej wartości czasu będzie miała w sobie coraz mniej. Dlatego dzień po dniu wszystkie opcje, niezależnie od ich parametrów, traciły będą jakąś część swojej wartości, co spowodowane zostanie wyłącznie upływem czasu. Im bliżej do terminu wygasania, tym ten czas wywoływał będzie szybszą erozję wartości opcji.

Teoretycznie czas płynie liniowo, dzień po dniu, ale w przypadku opcji spadek ich wartości wywołany upływem czasu przyspieszał będzie nie liniowo, lecz logarytmicznie. Mówiąc jeszcze inaczej, im bliżej znajdziemy się terminu wygaśnięcia opcji, tym szybciej będzie spadała jej wartość.

Jeśli opcja ma jeszcze sto dni do terminu wygaśnięcia, to upływ jednego dnia nie zmieni tak bardzo prawdopodobieństwa sukcesu lub porażki. Jednak jeśli opcja ma już tylko cztery dni do wygaśnięcia, to upływ jednego dnia zabiera aż 25% szans na powodzenie. Na trzy dni przed wygaśnięciem ubytek jednego dnia odpowie za 30% straty wartości czasu, na dwa dni za 50%, a ostatniego dnia za 100%. Dlatego erozja czasu z wartości opcji postępuje geometrycznie.

Momentem, w którym logarytm zaczyna przyspieszać, jest granica 45 dni. W tym momencie rozpędzający się spadek wartości czasu zaczyna być już widoczny gołym okiem.

Jaki więc drugi wniosek z tego wszystkiego płynie? Otóż kupowanie opcji krótszych niż 45 dni jest fatalnym pomysłem, ponieważ wtedy instrumenty te będą coraz szybciej traciły na wartości bez względu na to, co robi kurs akcji.

Dlaczego warto wystawiać opcje, czyli 66% szans na sukces

Wniosek numer trzy jest natomiast taki, że dla osób wystawiających opcje, upływ czasu zawsze będzie działał na ich korzyść. Zawsze. Jeśli inwestor wystawia opcję wygasającą za 100 dni, za którą dostaje 100 USD, to (w uproszczeniu) każdego kolejnego dnia wartość tej opcji będzie spadała o 1 USD bez względu na to, co robi kurs instrumentu bazowego, ponieważ z opcji bezwarunkowo upływała będzie wartość czasu, aż ostatniego dnia spadnie do zera. Dlatego wystawiając opcje, z każdym kolejnym dniem można je odkupić z rynku taniej o wartość minionego czasu. Ten fakt jest niepodważalny.

Natomiast w przypadku kupowania opcji parametr czasu zawsze będzie działał na niekorzyść inwestora, ponieważ upływ czasu jest bezwarunkowy. Tak więc już sam fakt wystawiania opcji sprawia, że jedna z trzech składowych ich wyceny działała będzie na korzyść inwestora.

Na drugą składową, czyli na aktualny poziom implied volatility, inwestor także ma wpływ, ponieważ gdy IV jest nisko, to wystarczy wstrzymać się od wystawiania opcji. Koniec filozofii. Cierpliwość i wyczekanie momentu, w którym IV jest akurat wysoko sprawi, że wystawiając opcję dostaniemy za nie największą możliwą cenę. W dodatku wystawienie opcji przy wysokim IV skutkowało będzie tym, że chwilę po jego spadku opcje będzie można odkupić z rynku taniej o spadek wartości IV oraz taniej o spadek wartości czasu.

W tym momencie dwie z trzech składowych wyceny opcji działają na korzyść inwestora, a więc teoretycznie mamy już 66% szans na zarobienie jakichkolwiek pieniędzy.

Trzecim czynnikiem kształtującym cenę opcji, na który nie mamy wpływu, jest zachowanie się kursu akcji instrumentu bazowego. Ten parametr najtrudniej kontrolować. Dlatego dobrym sposobem jest wystawienie obu typów opcji równocześnie, aby w tym samym momencie zagrać na wzrosty i na spadki akcji.

W takim wypadku mamy obstawione oba kierunki ruchu akcji, a spadek implied volatility oraz erozja czasu będzie prawdą dla obu wystawionych opcji, a więc policzona zostanie podwójnie i zadziała ze zdwojoną mocą.

Najważniejsze wnioski do zapamiętania

- Implied volatility to synonim aktualnego popytu na dane opcje, a nie rzeczywista zmienność akcji

- Kupowanie opcji w większości przypadków jest złym pomysłem, ponieważ upływ czasu zawsze będzie działał na naszą niekorzyść

- Kupowanie opcji przy wysokim IV jest fatalnym pomysłem, ponieważ wtedy dwa z trzech czynników wpływających na cenę opcji działają na naszą niekorzyść i powodują błyskawiczny spadek wartości opcji

- Wystawianie opcji przy wysokim IV sprawia, że dwie z trzech składowych wyceny opcji bezwarunkowo działają na korzyść inwestora

- Strategie do grania na spadek zmienności implikowanej są strategiami o bardzo wysokim prawdopodobieństwie wystąpienia małego zysku (success rate około 80%) i o bardzo niskim prawdopodobieństwie odnotowania dużej straty

W drugiej części tekstu dokładnie opiszę kilka podstawowych strategii do grania na spadek zmienności implikowanej, czyli short straddle, short strangle, butterfly i iron condor. Natomiast w części trzeciej przedstawię sposoby radzenia sobie ze stratnymi transakcjami, czyli rolowania wertykalne oraz horyzontalne (kalendarzowe), które dodatkowo podnoszą success rate o dalszych kilka procent.

W międzyczasie bardzo mocno zachęcam, aby przeczytać i zapoznać się z materiałami na temat:

- Podstawowych definicji związanych z opcjami oraz tzw. the greeks

- Liczenia odchylenia standardowego, czyli tzw. sigmy

- Bazowej wersji strategii iron condor

Bez tych podstaw dotyczących sigmy oraz the greeks nie może być mowy o zrozumieniu i o późniejszym poprawnym zastosowaniu strategii typu short volatility.