Inwestowanie w amerykańskie obligacje skarbowe krok po kroku

Amerykańskie obligacje skarbowe pod koniec 2023 roku znalazły się już chyba na ustach wszystkich inwestorów. Instrument finansowy uważany za najbezpieczniejszy na świecie w ciągu trzech ostatnich lat spadł o ponad 50% od swojego szczytu. To największy taki zjazd od prawie dwustu lat. Nic dziwnego, że Amerykanie masowo rzucili się na zakupy obligacji USA. Pytanie tylko – czy słusznie, a jeśli tak, to w jaki sposób inwestorzy z Polski mogą podłączyć się pod ten trend i jak kupić amerykańskie obligacje?

Właściwie każdego tygodnia rośnie lista znanych zarządzających, którzy zaczynają stawiać miliardy własnych dolarów na amerykańskie obligacje rządowe albo przynajmniej publicznie uzasadniać taką tezę inwestycyjną.

Steve Eisman, zarządzający funduszem FrontPoint Partners – rozsławionym dzięki książce i filmowi “The Big Short” – ujawnił ostatnio, że po raz pierwszy w swojej karierze zainwestował grube pieniądze w amerykańskie obligacje skarbowe, bo spodziewa się potężnego spowolnienia gospodarczego w 2024 roku.

Bill Ackman z Pershing Square wyszedł właśnie zwycięsko ze swojej wielomiliardowej pozycji utrzymywanej do tej pory przeciwko obligacjom, bo stwierdził, że przy takiej niepewnej sytuacji w gospodarce, ceny obligacji USA w każdej chwili mogą wystrzelić.

Ray Dalio z Bridgewater Associates uderzył w jeszcze wyższe tony sugerując, że według niego istnieje 50%(!) szans na wybuch trzeciej wojny światowej, przed którą obligacje byłyby naturalnym schronieniem.

Do listy pesymistów dołączył też ostatnio, m.in. Bill Gross, sam “król obligacji” z PIMCO oraz Jamie Dimon z JPMorgan Chase, którzy uważają, że FED przeszarżował z polityką zacieśniania, co w kolejnym roku pośle gospodarkę w mocno dół i wymusi potężne cięcia stóp procentowych, wywołując tym samym rajd na amerykańskich obligacjach skarbowych i spadek ich rentowności.

No dobrze, to w takim razie zastanówmy się najpierw…

Ile można zarobić na obligacjach USA?

Wbrew powszechnej opinii, rentowność obligacji 10-letnich na poziomie 5% wcale nie oznacza, że jest to maksymalny możliwy zysk do wyciągnięcia w skali roku; a sam fakt kupowania 10-letnich obligacji USA wcale nie znaczy, że papiery te rzeczywiście musimy trzymać przez kolejnych dziesięć lat.

W prawdziwym świecie na amerykańskich obligacjach skarbowych można zarobić nawet kilkadziesiąt procent w ciągu roku, a same obligacje można sprzedać właściwie w dowolnym momencie na rynku wtórnym, podobnie jak sprzedajemy akcje na giełdzie.

Dla przykładu notka z historii – zyski z rządowych obligacji USA wyniosły około 35% aż w trzech rocznych okresach w trakcie poprzedniej dekady. Pomiędzy 30 a 40% rocznie obligacje dały zarobić w roku 2008 (co dość oczywiste), ale potem także w 2011, a następnie w 2014 roku. W okresie 2019-2020 zyski były jeszcze wyższe i obligacje skarbowe USA przyniosły inwestorom ponad 45% zarobku, no ale wtedy wybuchła pandemia, więc wiadomo.

Przez cały dziesięcioletni okres 2010-2020 amerykańskie obligacje wzrosły o 75%, co nie jest może wynikiem spektakularnym, ale… w rzeczywistości mało który indywidualny inwestor trzyma obligacje skarbowe przez tak długi okres, nie dokonując na nich żadnych operacji.

A to dlatego, że o wiele efektywniej jest handlować obligacjami w międzyczasie, wykorzystując relatywnie wysoką zmienność rynku długu w perspektywie kolejnych lat.

Pomimo gwarantowanego terminu i gwarantowanej ceny wykupu obligacji przez rząd USA, papierami tymi handluje się bowiem w czasie rzeczywistym na rynku wtórnym za pośrednictwem popularnych brokerów, takich jak Interactive Brokers, gdzie cena obligacji zmienia się właściwie każdego dnia, w zależności od popytu i podaży.

Przy założeniu, że wszystkie inne elementy gospodarki pozostają stałe, sam spadek rentowności obligacji z poziomu 5% do 4% oznaczałby wzrost ich cen o jakieś 23%, co byłoby czystym zyskiem ze strony inwestora (do tego trzeba jeszcze doliczyć wypłacone w międzyczasie odsetki, ale o tym za chwilę).

W prawdziwym świecie “inne elementy gospodarki” nie pozostają oczywiście stałe, jednak ta uproszczona ilustracja i tak dobrze pokazuje skalę przełożenia drobnego nawet spadku rentowności na zysk z obligacji. Rynek papierów dłużnych wcale nie jest nudny i można tu znaleźć całkiem solidny zysk znacznie wykraczający poza poziomy aktualnych rentowności.

Żeby zrozumieć dlaczego tak się dzieje i co dokładnie wpływa na cenę tych instrumentów (i ile tak naprawdę można zarobić na obligacjach), musimy jednak zagłębić się nieco bardziej w szczegóły i rozłożyć to wszystko na czynniki pierwsze.

Jak działają obligacje skarbowe?

Amerykańskie obligacje skarbowe emitowane są przez Departament Skarbu i sprzedawane na aukcjach raz na kwartał. W aukcjach biorą udział instytucje finansowe, które kupują obligacje od rządu w dużych ilościach i błyskawicznie część z nich wprowadzają do obrotu detalicznego, gdzie mogą handlować nimi inwestorzy indywidualni z całego świata.

Każda emitowana obligacja posiada:

- Cenę nominalną (face value) na stałym poziomie 1000$,

- Termin wygaśnięcia (expiration day) od trzech miesięcy do trzydziestu lat

- Kupon odsetkowy (coupon) wypłacany najczęściej dwa razy w roku.

Każda seria obligacji wypuszczanych co kwartał może mieć inną wysokość wypłacanych odsetek, ale poziom ten jest przypisany na stałe do danej konkretnej serii i nigdy się nie zmienia już po jej emisji.

Obligacje skarbowe USA są uważane za jedyny na świecie instrument finansowy wolny od jakiegokolwiek ryzyka, ponieważ rząd Stanów Zjednoczonych daje gwarancję tego, że odsetki od obligacji będą regularnie wypłacane, a sam Departament Skarbu odkupi obligacje od inwestorów po z góry znanej cenie (zawsze 1000$ za sztukę) w z góry znanym terminie (na koniec terminu wygaśnięcia).

O ile poziom wypłacanych odsetek i cena nominalna obligacji są stałe, to kurs po jakim każda seria obligacji handlowana jest na rynku wtórnym w czasie rzeczywistym, jest już zmienny i to od niego w dużej mierze zależy to, ile można zarobić na obligacjach skarbowych.

Dzieje się tak z tego powodu, że na łączny zysk z obligacji wpływają dwie zmienne: wysokość wypłacanych odsetek oraz dyskonto z jakim dane obligacje można aktualnie kupić na rynku wtórnym. Dopiero po uwzględnieniu tych dwóch czynników powstaje łączna rentowność inwestycji.

Najlepiej zobrazować to poprzez konkretne case-study.

Przykład działania obligacji – miesiąc pierwszy

Rząd USA emituje 30-letnie obligacje z ceną nominalną 1000$ oraz odsetkami wypłacanymi na poziomie 4% rocznie. W takim wypadku rentowność obligacji równa jest poziomowi wypłacanych odsetek i wynosi 4% rocznie.

Jednakże to tylko teoria, bo w praktyce tuż po wyemitowaniu obligacji, papiery te trafiają do obiegu na rynek wtórny, gdzie zaczynają rządzić brutalne prawa popytu i podaży.

Na rynku wtórnym taka 30-letnia obligacja o wartości nominalnej 1000$ może być zatem chwilę później handlowana już tylko po 90% tej wartości (ceny obligacji podaje się często w ujęciu procentowym). W tym wypadku obligację o cenie nominalnej 1000$ moglibyśmy więc kupić na platformie handlowej za 900$. To zresztą mniej więcej oddaje realny stan na dzisiaj. Jak bardzo zmieniłaby się wtedy rentowność takiej obligacji?

Policzmy rentowność po pierwszym dniu handlu

Obligacja dalej wypłaca 4% odsetek rocznie przez 30 lat, to się nie zmienia. Cztery procent od tysiąca dolarów (odsetki wypłacane są od face value) oznacza 40$ razy 30 lat, a więc kupując jedną obligację o wartości 1000$ i trzymając ją trzydzieści kolejnych lat, z samych odsetek uzbieralibyśmy 1200$, co podzielone przez trzydzieści lat daje 40$ zysku rocznie, co z kolei przekłada się na 4% rentowności. Ale…

My za obligację płacącą 40$ odsetek rocznie zapłaciliśmy nie 1000$, tylko 900$, bo nie kupiliśmy jej po cenie nominalnej, ale po rzeczywistej aktualnej cenie na rynku wtórnym. To oznacza, że do samej wysokości odsetek należałoby jeszcze doliczyć 100$ zysku, który powstanie w momencie odkupienia od nas naszej obligacji przez rząd USA. Cena odkupu na niezmiennym poziomie 1000$ jest bowiem gwarantowana przez Wuja Sama.

W ten sposób łączny zysk z naszej inwestycji po trzydziestu latach wyniósłby nie 1200$, ale 1300$, co podzielone przez 30 lat dałoby 43.33$ w ujęciu rocznym, a zatem rentowność takiej inwestycji wyniosłaby teoretycznie 4.33%. W praktyce jednak to byłoby 4.81%, ponieważ pierwotnie zainwestowaliśmy kwotę nie 1000$, tylko 900$, a 43.33$ rocznie policzone od kwoty 900$ daje właśnie rentowność na poziomie 4.81%.

Wyższa matematyka, wiem, ale bierzemy głęboki oddech i idziemy dalej, bo żeby dojść do praktycznych wniosków, musimy najpierw zrozumieć teorię.

Miesiąc drugi – wzrost rentowności obligacji

Jeśli cena tej samej obligacji na rynku wtórnym w ciągu kolejnego miesiąca spadnie do poziomu, na przykład 850$, to rentowność wzrośnie do 5.29%, bo łącznie do zarobienia będzie już 1350$ po trzydziestu latach. Złoży się na to niezmiennie 1200$ z samych odsetek plus 150$ z transakcji (kupujemy papiery po 850$, a rząd odkupi je kiedyś po 1000$)

Dzięki temu, że kwota potrzebna do dokonania tegoż zakupu spadła nam już do 850$, to rentowność całej inwestycji wzrosła do… 5.29% w skali roku. Nie brzmi oszałamiająco, prawda? Na szczęście to złudny poziom, ale o tym za chwilę.

Miesiąc trzeci – wzrost ceny, ale spadek rentowności

Załóżmy teraz, że po kolejnym miesiącu cena obligacji na rynku wtórnym idzie do góry i wzrasta powyżej ceny nominalnej do poziomu 1200$. W takim wypadku rentowność spadłaby do poziomu 2.77%. Policzmy to, żeby dobrze zrozumieć, dlaczego tak się dzieje.

Inwestor kupuje obligację po cenie 1200$, ale wie, że rząd odkupi ją za 1000$. Strata na tej operacji z założenia wyniesie zatem 200$. Jednakże! Będąc posiadaczem obligacji wypłacającej 40$ odsetek co roku, po tych trzydziestu latach uzbiera się 1200$. W takim razie zysk netto wyniesie 1000$, a żeby go otrzymać, trzeba było wyłożyć wcześniej na stół 1200$. Tysiąc dolarów zysku z tysiąca dwustu zainwestowanych to 83%, co podzielone na trzydzieści lat daje 2.77% rocznej rentowności.

Rentowność obligacji nie jest równa maksymalnemu zyskowi

W powyższym przykładzie, pomimo tego, że rentowność obligacji najpierw wynosiła 4%, potem 4.81%, dalej 5.29%, a na koniec spadła do 2.77%, to ani kupujący ani sprzedający nie osiągnęli zysku/straty na takim właśnie poziomie.

Osoba, która najpierw kupiła obligacje po 1000$, a potem sprzedała je po 900$, straciła 100$. Druga osoba, która kupiła je po 900$, a sprzedała po 850$, straciła 50$. Jednakże trzecia osoba, która kupiła obligacje po 850$, a potem sprzedała je po 1200$, zarobiła na tym 350$, a więc osiągnęła 41% w ciągu trzech miesięcy.

Do wszystkich tych kwot trzeba jeszcze doliczyć (w przypadku zysku) lub odjąć (w przypadku straty) proporcjonalne odsetki, które zostałyby wypłacone w tym czasie, kiedy obligacje znajdowały się na rachunku konkretnej osoby. Niemniej, wysokość tych odsetek przez tak krótki czas, miałaby marginalne znaczenie.

Podsumowując, na rentowności obligacji wpływają dwie składowe: wysokość odsetek oraz aktualna cena obligacji na rynku wtórnym, która zmienia się jak w kalejdoskopie. Sama rentowność obligacji ma się jednak nijak do potencjalnego zysku możliwego do uzyskania w krótkim terminie.

To bardzo istotne, ponieważ dobrze pokazuje, że inwestorzy indywidualni w przeważającej większości przypadków nie kupują obligacji skarbowych dla odsetek, ani tym bardziej po to, żeby trzymać te obligacje przez kolejnych kilkadziesiąt lat, tylko raczej po to, żeby relatywnie szybko się ich pozbyć i zarobić na samej zmianie kursu obligacji na rynku wtórnym.

I tu dochodzimy do kolejnego bardzo ważnego pytania, a mianowicie…

Co wpływa na cenę obligacji skarbowych?

Wiemy już, co wpływa na rentowność obligacji (wysokość odsetek i cena obligacji), ale co w takim razie wpływa na wysokość odsetek i na cenę obligacji?

W przypadku odsetek sprawa jest prosta, bo wysokość kuponu jest stała i zostaje jednorazowo ustalona podczas każdej emisji konkretnej serii obligacji, a jej poziom zależy od aktualnych stóp procentowych. Koniec tematu.

Sytuacja zaczyna się jednak nieco komplikować w przypadku ceny obligacji, która na rynku wtórnym zmienia się każdego dnia, nawet wtedy, gdy stopy procentowe pozostają na stałym poziomie.

Paradoksalnie, cena obligacji skarbowych też zależy jednak od wysokości aktualnych stóp procentowych oraz (co ważniejsze) od przewidywań odnośnie przyszłych stóp procentowych, ponieważ to na ich podstawie ustalana będzie wysokość kuponu kolejnych emisji. Oczekiwania odnośnie kuponu kolejnych emisji odgrywają natomiast ogromną rolę przy podjęciu decyzji, czy warto zainwestować w dzisiejsze obligacje.

Wyobraźmy sobie, że jest koniec roku i chcemy kupić nowy model komputera. Spodziewamy się jednak, że już w styczniu producent zamierza wypuścić nowszą wersję sprzętu z lepszymi parametrami. Może zatem warto wstrzymać się z zakupem obecnie dostępnego modelu, żeby za jakiś czas kupić ten o lepszej charakterystyce?

Jeśli faktycznie producent zaproponuje nowy model na początku roku, to popyt na wersje z 2023 będzie spadał (razem z ich ceną), ale z drugiej strony – jeśli okaże się, że firma wcale nie pokaże nowego komputera w 2024, to popyt na modele z poprzedniego roku będzie rósł, a ich cena nie spadnie.

W przypadku inwestowania w obligacje skarbowe ten mechanizm i sama wyobraźnia inwestorów działają podobnie.

Dlaczego ceny obligacji mogą wzrosnąć

Dla uproszczenia przyjmijmy, że aktualne stopy procentowe w 2023 roku i kupon odsetkowy od obligacji wynoszą teraz 5%. Rząd emituje papiery na 30 kolejnych lat i wypuszcza je z ceną 1000$. Kurs akcji na rynku wtórnym nie spada, ani nie rośnie, bo kupon wynosi mniej więcej tyle samo, co rentowność. Ale…

W 2024 roku gospodarka zaczyna się psuć, rośnie bezrobocie, firmy upadają, kredyt jest coraz droższy i FED obniża stopy procentowe, np. do poziomu 4%, żeby nie dopuścić do recesji. Kolejne obligacje są zatem emitowane z kuponem 4%, czyli dają zarobić o jedną piątą mniej niż obligacje wyemitowane w 2023 roku.

Co robią inwestorzy w 2024? Masowo skupują z rynku wtórnego obligacje wyemitowane jeszcze w 2023 roku, żeby zapewnić sobie wyższe odsetki, przez co kurs obligacji wyemitowanych w 2023 roku idzie do góry, przez co rentowności obligacji z 2023 i 2024 roku zrównują się, pomimo tego, że obie serie wypłacają różne odsetki.

W rzeczywistości więc cena obligacji z 2023 roku wzrosłaby do poziomu około 1300$. Dlaczego akurat do takiego? Ponieważ to byłaby jeszcze granica opłacalności zakupu obligacji z 2023 roku z kuponem 5% względem zakupu nowych obligacji z 2024 roku z kuponem 4%.

Mówiąc inaczej, inwestorom opłacałoby się przepłacić o 300$ za zakup obligacji zapewniających 50$ rocznie przez kolejnych 30 lat, bo to dałoby sumę odsetek na poziomie 1500$, co z kolei miałoby dokładnie taki sam efekt, jak zakup obligacji z 2024 roku za 1000$, które płacą rocznie 40% przez kolejnych 30 lat i sumarycznie dają zysk 1200$. W obu przypadkach przyszli inwestorzy wyszliby dokładnie na to samo w ujęciu netto.

Jednakże, z punktu widzenia osób, które w 2023 roku zainwestowałyby w obecne obligacje po aktualnej cenie około 900$ i po roku sprzedały te obligacji po nowej cenie 1300$, zysk wyniósłby 400$, a więc 44% plus odsetki wypłacone przez ten czas. To o wiele wiele więcej niż wynosiła sama rentowność w momencie zakupu.

Powyższe wyliczenie jest oczywiście trochę uproszczone i nie uwzględnia tego, że po kilku kwartałach odsetki z obu serii nie byłyby wypłacane w idealnych proporcjach, bo obligacje różniłyby się nieznacznie pozostałym okresem wygasania, ale mimo tego pozostajemy tu bardzo blisko rzeczywistych realiów.

Jak wybrać termin wygasania obligacji

Drugim istotnym parametrem, który wypływa na ceny obligacji na rynku wtórnym, jest termin ich wygasania. Generalnie cena obligacji długoterminowych jest bardziej podatna na zmiany stóp procentowych, bo ma ona większy potencjał do wzrostu.

Żeby to zobrazować, wrócimy do opisanego przed chwilą scenariusza, tylko obligacje 30-letnie zastąpimy w nim obligacjami 10-letnimi. W takim przypadku, żeby rentowności obligacji z 2023 roku o kuponie 5% zrównały się z obligacjami z 2024 roku o kuponie 4%, cena obligacji tegorocznych musiałaby pójść do góry jedynie do poziomu 1100$, a nie 1300$. Dlaczego?

Ponieważ różnica w odsetkach 40$ vs. 50$ jest po dziesięciu latach sumarycznie mniejsza (400$ i 500$) niż po trzydziestu latach (1200$ vs. 1500$), a zatem mniejszy ruch po stronie ceny obligacji jest potrzebny (100$ vs. 300$ wzrostu ceny), żeby rentowności kolejnych serii się wyrównały.

Przekładając to na ludzki język – im dłuższe terminy wygasania obligacji, tym większy potencjał do wzrostu ich kursów na rynku wtórnym, na czym nam – inwestorom indywidualnym – zazwyczaj zależy najbardziej.

A co z prawami popytu i podaży?

Trzecim czynnikiem odpowiadającym za cenę obligacji skarbowych na rynku wtórnym jest jeszcze popyt na aukcjach i podaż ze strony rządu. Im większa podaż, czyli im bardziej rząd się zadłuża i im więcej obligacji emituje, tym trudniej stronie popytowej te obligacje wchłonąć i tym niższe mogą być ceny proponowane na kolejnych aukcjach.

Obecnie popyt na amerykańskie obligacje rządowe przewyższa jeszcze podaż w proporcjach około 2.2x. To znaczy, że na każdą oferowaną obligację skarbową jest jeszcze ponad dwóch chętnych. Tak czy inaczej, na ten aspekt nie mamy żadnego wpływu, więc specjalnie nie ma się nim co przejmować przy wyborze konkretnych serii obligacji, dlatego nie będziemy się w to zagłębiali.

Dlaczego przez ostatnie lata obligacje spadały?

Znając już mechanizm wyceny obligacji skarbowych i tego, od czego zależy ich kurs na giełdzie (od aktualnych i przyszłych stóp procentowych) bardzo łatwo można rozgryźć, dlaczego przez ostatnie 2-3 lata ceny obligacji tak mocno spadły.

Poprzednia dekada charakteryzowała się niskimi stopami i niskimi odsetkami. Trzydziestoletnie obligacje emitowane dekadę temu po 1000$ mogły mieć kupon odsetkowy, na przykład 2%, czyli co roku wypłacały jedynie 20$ odsetek.

Po pandemii, gdy inflacja wystrzeliła w kosmos i FED zaczął podnosić stopy procentowe, każda kolejna emisja amerykańskich obligacji z kwartału na kwartał posiadała coraz wyższy kupon. Nie trudno się zatem domyślić, że inwestorzy masowo zaczęli wyprzedawać dawne obligacje po to, żeby kupić te nowe, które płacą wyższe odsetki.

Przez to właśnie ceny starych obligacji spadły tak bardzo, że część z nich można dzisiaj kupić z dyskontem dochodzącym do 50%(!). Mówiąc jaśniej – obligacje wyemitowane kilka lat temu po cenie nominalnej 1000$ z kuponem poniżej 2%, dzisiaj są do kupienia za 500$.

Co to oznacza z punktu widzenia inwestora? Ano to, że prędzej czy później rząd Stanów Zjednoczonych odkupi te obligacje po cenie 1000$, co będzie oznaczało zysk bez ryzyka wynoszący 100%, który w dodatku powiększony zostanie o odsetki wypłacane w międzyczasie.

Teoretycznie, kupując teraz obligacje z tak dużym dyskontem, na ich wykupienie musielibyśmy czekać kolejnych 15-20 lat, ale… w rzeczywistości kursy obligacji na rynku wtórnym nie są stałe, tylko fluktuują na bieżąco w miarę, jak zmieniają się stopy procentowe.

W sytuacji, w której stopy procentowe w kolejnych latach będą obniżane (a prawdopodobnie będą) i spadną rentowności nowych serii, to jednocześnie wzrosną ceny obligacji z poprzednich emisji, które do tej pory oberwały najmocniej.

Ten mechanizm jest pewny jak w banku, ponieważ rentowności serii obecnych, serii wyemitowanych dawniej i serii, które dopiero zostaną wyemitowane, będą musiały być takie same (inaczej to byłaby okazja do arbitrażu i zarobienia darmowych pieniędzy).

A jak już ustaliliśmy, gdy kupon każdej serii jest stały i nie zmienia się przez cały czas życia obligacji, jedynym sposobem na wyrównanie rentowności jest zmiana ceny obligacji na rynku wtórnym, czyli… wzrost kursów obligacji, które już zostały wyemitowane.

Które serie obligacji USA warto kupić?

Skoro wiemy już, że na rynku dostępnych jest wiele różnych serii wyemitowanych w różnych okresach, posiadających różne kupony i handlowanych po różnych cenach, to skąd mamy wiedzieć, które z nich warto kupić?

No cóż – to zależy. Przede wszystkim trzeba sobie odpowiedzieć na jedno zasadnicze pytanie: czy bardziej zależy mi na wysokich odsetkach czy na większym potencjalnym wzroście kursu obligacji na rynku wtórnym?

Nie trudno się domyślić, że nie możemy mieć i jednego i drugiego. Jeśli dana seria wypłaca wysokie odsetki, to jej kurs na rynku wtórnym będzie także wysoki, przez co w kolejnych latach nie możemy spodziewać się już po nim zbyt dużych wzrostów.

Dla odmiany – kursy obligacji skarbowych wypłacających niskie odsetki są dzisiaj do kupienia z bardzo dużym dyskontem i to one w pierwszej kolejności wzrosną najmocniej przy pierwszych oznakach spowolnienia gospodarczego. Minusem są tu jednak niskie odsetki wypłacane w czasie oczekiwania na to spowolnienie.

Decyzja jest zatem prosta (co nie znaczy, że łatwa) – jeśli zależy nam na tym, aby uzyskiwać jak najwyższe odsetki wypłacane przez jak najdłuższy czas, to powinniśmy wybrać jak najbardziej aktualną najświeższą serię obligacji, bo to ona będzie miała najwyższy kupon i najdłuższy termin wygasania, dzięki czemu sumaryczny zysk z odsetek będzie największy i gwarantowany przez kolejnych trzydzieści lat.

Aczkolwiek, w przypadku gdy nie zamierzamy trzymać obligacji kolejnych kilkadziesiąt lat i wysokość odsetek przez ten czas nie jest dla nas aż tak istotna, (bo chcemy po prostu zabezpieczyć się przed potencjalną recesją zarabiając na wzroście kursu samych obligacji, a następnie sprzedać je na rynku wtórnym przy pierwszej lepszej okazji), to… powinniśmy wybrać jedną z dawniej wyemitowanych serii; najlepiej taką, która ma największe dyskonto względem swojej ceny nominalnej.

W związku z tym, że było to najdłuższe zdanie skonstruowane w siedmioletniej historii bloga, przeredaguję je trochę i powiem to teraz najprościej, jak tylko można.

Otóż, jeśli chcemy zarobić jak najwięcej i jak najszybciej, to powinniśmy kupić najtańsze możliwe obligacje skarbowe, jakie uda nam się znaleźć.

Natomiast najtańsze obligacje to będą takie, które mają najniższy kupon lub takie, które… nie wypłacają go wcale.

Tu sprawy zaczynają się nieco komplikować, bo dochodzimy do tego, że obligacje mogą różnić się od siebie nie tylko wysokością odsetek i terminem wygasania, ale także typem.

Cztery typy amerykańskich obligacji skarbowych

W zależności od terminu wygasania oraz od tego, czy obligacje wypłacą w ogóle jakikolwiek kupon, a także od tego, czy jest on stały czy zmienny, możemy wyróżnić kilka typów obligacji.

T-Bills

Treasury Bills to obligacje krótkoterminowe, które posiadają daty wygasania od jednego miesiąca do jednego roku i nie wypłacają odsetek. Te obligacje są emitowane w ramach aukcji, na której uczestnicy licytują, jaką maksymalną cenę są w stanie za nie zapłacić przy założeniu, że rząd odkupi je za 1000$.

Więcej o T-Bills pisałem w Encyklopedii Inwestycyjnej: Treasury Bills.

T-Notes

Treasury Notes to obligacje średnioterminowe wygasające w horyzontach od 2 do 10 lat. T-Notes wypłacają już stałe odsetki, ale ich cena nie waha się tak mocno jak cena obligacji długoterminowych.

Więcej o T-Bills można przeczytać w Encyklopedii: T-Notes

T-Bonds

Treasury Bonds to obligacje długoterminowe wygasające w horyzontach od 10 do 30 lat. Te obligacje także wypłacają stałe odsetki i świetnie nadają się do zabezpieczenia portfela przed recesją lub korektami na rynku akcji, ponieważ ich cena jest najbardziej zmienna i można kupić je z dużym dyskontem.

Więcej o T-Bonds w Encyklopedii: T-Bonds

TIPS

Treasury Inflation-Protected Securities to obligacje wygasające w horyzontach 5, 10 lub 30 lat, których wysokość odsetek nie jest stała, lecz zależy od wysokości inflacji. Im wyższa inflacja, tym wyższe odsetki wypłaca każda wyemitowana seria obligacji. Teoretycznie takie rozwiązanie może wydawać się bardzo atrakcyjne, ale w rzeczywistości ceny tych obligacji na rynku wtórnym są tak wysokie, że praktycznie niemożliwym jest kupienie ich z solidnym dyskontem w nadziei na znaczny wzrost cen.

Więcej o TIPS-ach można przeczytać… tak, tak, w Encyklopedii: TIPS

STRIPS

Separate Trading of Registered Interest and Principal Securities to natomiast zupełnie odmienny typ instrumentu pochodnego opartego o obligacje, który nie jest emitowany bezpośrednio przez Departament Stanu, ale przez różne instytucje finansowe.

STRIPS-y to długoterminowe obligacje rządowe okrojone o wypłacane odsetki i sprzedawane wyłącznie jako sam instrument bazowy, który żadnego kuponu nie wypłaca. Dzięki temu dyskonto na STRIPS-ach potrafi sięgać obecnie 70%, co oznacza, że za obligację skarbową, którą rząd USA odkupi od nas po 1000$, dzisiaj wystarczy zapłacić ledwie 300$. Minus? STRIPS-y nie wypłacą nam żadnych odsetek w międzyczasie, ale możliwość aprecjacji ich kursu jest tu największa i wzrasta do kilkuset procent.

To, jakie obligacje kupić, będzie zależało zatem od konkretnego przypadku, horyzontu i celu inwestycyjnego. Generalnie zasada jest taka, że im większego wzrostu ceny obligacji oczekujemy, a im mniej zależy nam na odsetkach, tym bardziej powinniśmy naszą uwagę kierować w kierunku T-Bonds lub nawet STRIPS-ów, które charakteryzują się największym dyskontem, a zatem największym potencjałem do wzrostu.

Czy warto kupić ETF na obligacje?

Jakby tego było mało, na rynku funkcjonuje sporo ETF-ów, które pozwalają w prosty sposób zainwestować w amerykańskie obligacje skarbowe. Jak to jednak zazwyczaj bywa – gdy coś jest proste, rzadko kiedy bywa optymalne.

ETF-y takie jak TLT, VGLT czy TLH są świetnym rozwiązaniem dla osób, które czują, że nie do końca rozumieją, co robią. Zakup ETF na obligacje amerykańskie zwalnia nas bowiem z konieczności podejmowania decyzji odnośnie tego, które serie obligacji wybrać do portfela i to jest bardzo duży plus w przypadku osób początkujących i niepewnych rynku.

Minusów jest jednak nieco więcej.

Po pierwsze – w przeciwieństwie do konkretnych serii obligacji – nikt nie zagwarantuje nam odkupienia jednostek ETF po z góry znanej cenie, w z góry znanym terminie. ETF nie ma bowiem daty wygasania, lecz nieustannie dokupuje nowe obligacje z kolejnych serii i zastępuje nimi obligacje, które już wygasły. W ten sposób z instrumentu właściwie bez ryzyka (bo wiemy kiedy i po ile rząd od nas obligacje odkupi) robi nam się trochę zagarnie w ciemno, bo nigdy nie wiemy, jaką cenę będzie miał ETF za X czasu.

Po drugie – jeśli w pewnym momencie uznamy, że nie chcemy budować dalszej ekspozycji na nowe serie obligacji, bo ich cena albo kupon będą niekorzystne, to… nie mamy na to wpływu. ETF będzie bowiem skupował także te niekorzystne serie, ponieważ jego działanie i rolowania obligacji odbywają się stale i w nieskończoność, bez względu to na to, czy ma to uzasadnienie inwestycyjne czy też nie.

Po trzecie – w skład ETF-a wchodzi kilkadziesiąt różnych serii obligacji (te z dużym i małym dyskontem, te z niskimi i z wysokimi odsetkami), przez co tracimy możliwość wyboru precyzyjnego zagrania, które idealnie trafi w nasz cel inwestycyjny. W rzeczywistości dla jednych ważniejsze będą wysokie odsetki, a dla innych zakup obligacji z dyskontem i możliwość dużego wzrostu ceny na rynku wtórnym. Kupując jednostki ETF wszyscy jednak dostajemy ekspozycję na to samo.

Inwestowanie w obligacje za pośrednictwem ETF faktycznie jest zatem proste, łatwe i przyjemne, ale dla osób, które wiedzą, czego konkretnie oczekują, nie będzie to inwestowanie efektywne.

Jakie są ryzyka inwestowania w obligacje?

Trochę dziwnie może wyglądać to, że rozmawiamy o ryzyku inwestowania w instrument finansowy, który określany jest mianem wolnego od ryzyka, ale…

Brak ryzyka w przypadku inwestycji w amerykańskie obligacje skarbowe zmaterializuje się tylko wtedy, gdy (w najgorszym przypadku) przetrzymamy te obligacje ostatecznie aż do czasu ich odkupienia przez rząd.

W międzyczasie, teoretycznie przynajmniej, może się zdarzyć tak, że pomimo kupienia obligacji dzisiaj z naprawdę dużym dyskontem, które nie widziane było od dawien dawna; gospodarka dalej będzie rozwijała się w szalonym tempie, inflacja poszybuje jeszcze wyżej, a FED zamiast stopy obniżać, postanowi podnieść je jeszcze bardziej, żeby studzić eldorado.

W takim wypadku ceny obecnych serii obligacji będą spadały dalej. Po trzyletnim armagedonie z 2020-2023, który jest najdłuższym takim okresem w kilkusetletniej historii amerykańskich obligacji skarbowych, zakres dalszych ewentualnych spadków wydaje się już co prawda mocno ograniczony, ale nigdy nie wiadomo.

Drugim potencjalnym ryzykiem jest rosnąca podaż ze strony rządu USA, który nieustannie zwiększa swoje zadłużenie i finansuje je emisją obligacji skarbowych. Na razie popyt na obligacje ciągle ponad dwukrotnie przewyższa podaż, ale jeśli z rynku z jakiegoś powodu znikną duzi kupujący, np. Chiny i Japonia, to może się okazać, że popyt będzie słabszy, przez co ceny obligacji na kolejnych aukcjach nie będą już tak wysokie, a co za tym idzie – kursy obecnych emisji będą musiały się do tego tymczasowo dostosować, czyli spaść.

W obu przypadkach mówimy jednak o tymczasowości potencjalnych dalszych spadków, bo prędzej czy później mamy pewność, że rząd USA te obligacje od nas odkupi po z góry znanej cenie w z góry znanym czasie, dzięki czemu na obligacjach na pewno zarobimy jakieś pieniądze, tylko w najgorszym przypadku będziemy musieli poczekać na to dłużej, niż pierwotnie zakładaliśmy.

No chyba, że ktoś spodziewa się całkowitego upadku i niewypłacalności Stanów Zjednoczonych, ale w takim wypadku, to pozostaje już chyba tylko przeprowadzka w Bieszczady, bo upadek USA oznaczałby koniec świata, jaki znamy.

Jak kupić amerykańskie obligacje skarbowe?

W Polsce często panuje przekonanie, że aby kupić amerykańskie obligacje skarbowe, trzeba być obywatelem USA lub przynajmniej posiadać numer SSN (Social Security Number). Nic bardziej mylnego. Amerykańskie obligacje może kupić każdy, kto posiada dostęp do porządnej platformy brokerskiej, takiej jak LYNX czy Interactive Brokers.

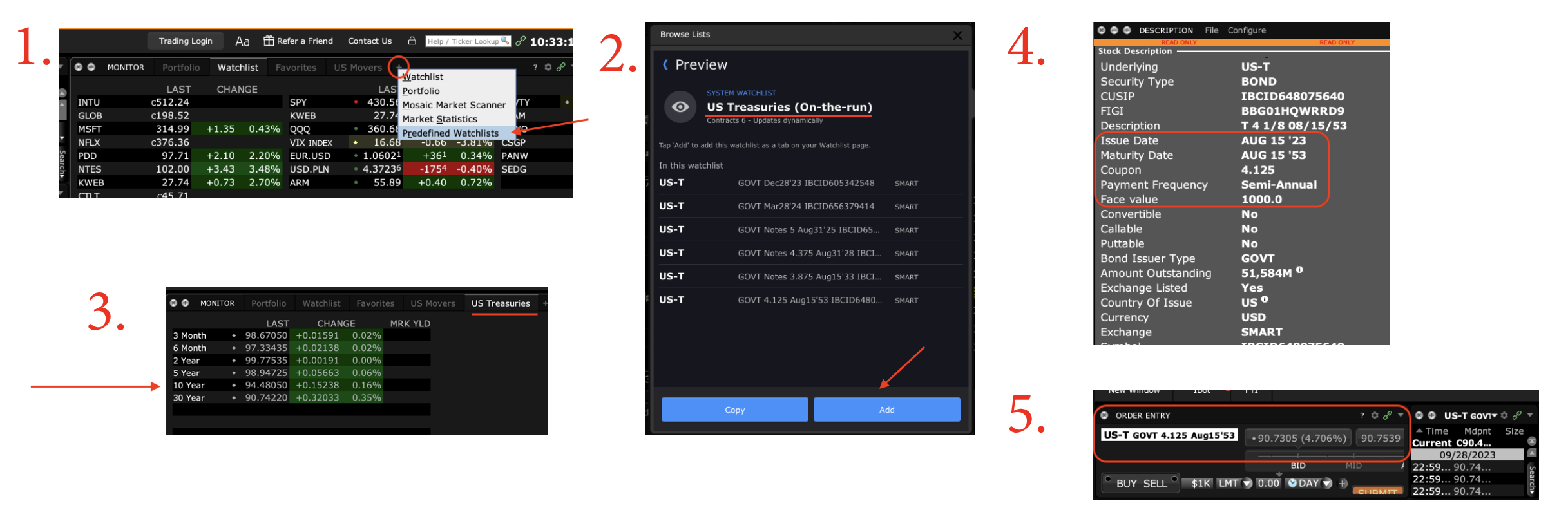

Żeby dostać się do panelu zakupu obligacji na platformie należy:

- W zakładce Portfolio -> Monitoring kliknąć mały plusik na końcu listy i wybrać: Predefined Watchlists

- Potem w okienku, które wyskoczy, wybrać: US Treasuries (On-the-run)

- W module Monitoring pojawi się nowa zakładka – US Treasuries – na której można teraz dwa razy kliknąć na papiery z terminem wygasania, który nas interesuje

- Wyskoczy tabelka Description z podsumowaniem danej serii, wysokością kuponu, datą wygaśnięcia etc.

- Jednocześnie do formatki zleceń, czyli okienka Order Entry, załaduje się ta konkretna seria. Teraz można kliknąć BUY

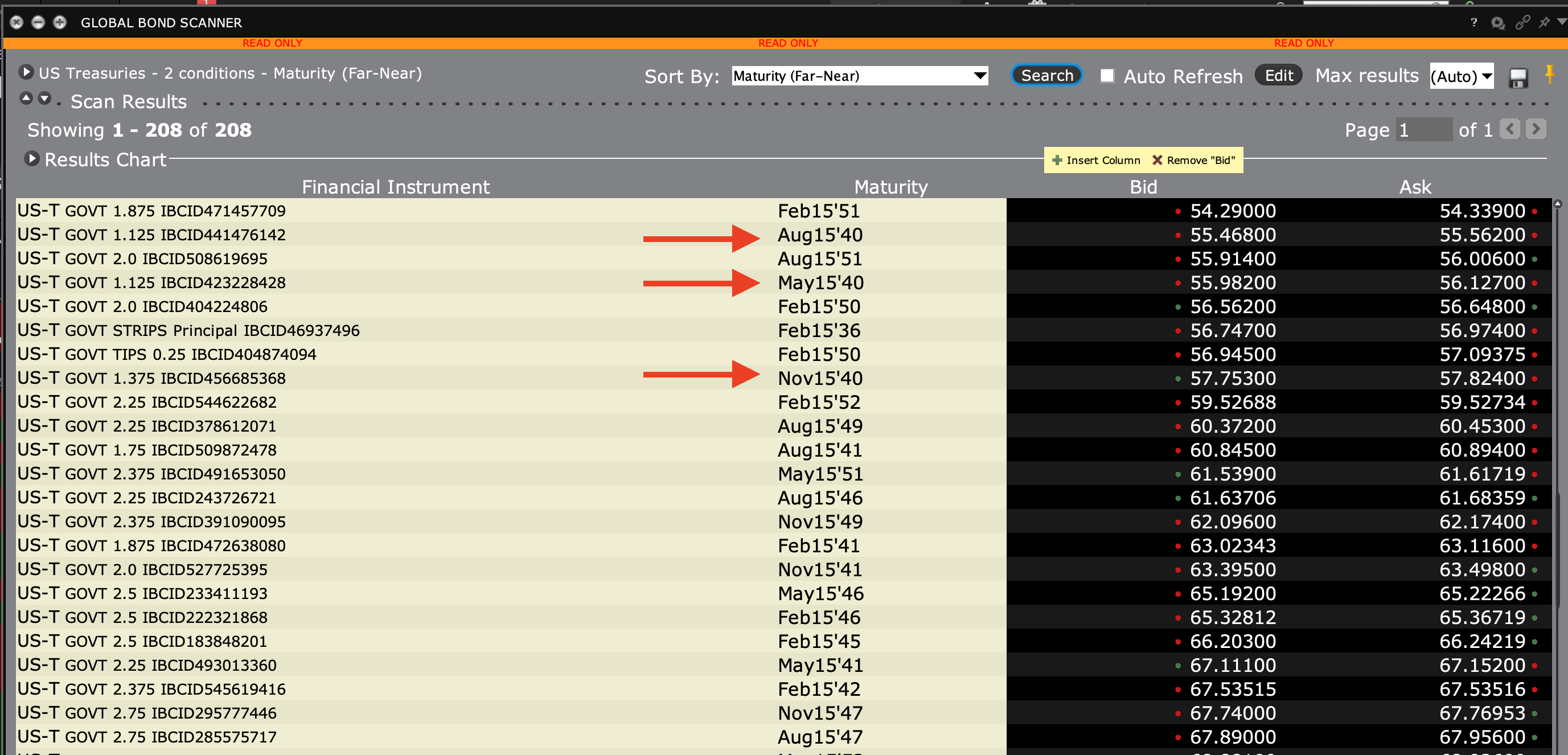

Aby dostać się do dawniej wyemitowanych serii, a nie tylko do tych najnowszych z ostaniej emisji, trzeba w menu New Window rozwinąć sekcję-> Scanners a następnie wybrać narzędzie -> Bonds Scanner.

Po lewej stronie na górze skanera trzeba jeszcze zaznaczyć, że interesuje nas typ obligacji US Treasuries, a skrajnie po prawej zaznaczyć wyświetlanie różnych typów obligacji, od T-Bonds, przez T-Notes, po T-Bills lub wedle potrzeb.

Po tym manewrze w skanerze pojawią się wszystkie kiedykolwiek wyemitowane serie obligacji będące dalej w obiegu, razem z informacją odnośnie typu obligacji, wysokości kuponu, daty wygasania oraz aktualnej ceny, po jakiej dana seria handlowana jest na rynku wtórnym.

Żeby kupić konkretną serię obligacji, trzeba kliknąć na nią dwukrotnie, po czym zostanie ona załadowana do formatki zleceń w okienku Order Entry.