Spready cz. 1 – jedna z najpopularniejszych strategii opcyjnych dla średniozaawansowanych

Zrozumienie idei handlowania spreadami to niezbędna podstawa do stosowania bardziej zaawansowanych zagrań opcyjnych jak iron condor czy butterfly. Jednak spready same w sobie także stanowią rewelacyjną strategię, która na masową skalę używana jest przez doświadczonych traderów do obniżania ryzyka, maksymalizowania zysków i minimalizowania strat. W tym artykule przedstawię koncepcję czterech najpopularniejszych spreadów: bull call spread, bull put spread, bear call spread i bear put spread.

Najpierw trochę teorii – czym są spready?

Najprościej mówiąc spread to transakcja, w której w tym samym czasie kupujemy jedną opcję CALL lub PUT i wystawiamy drugą taką samą opcję na ten sam instrument, z tą samą datą wygaśnięcia, lecz z innym poziomem wykonania. W ten sposób wyglądają najczęściej stosowane spready typu vertical (vertical, bo mają różne poziomy wykonania). Istnieją jeszcze spready typu horizontal (różne daty wygaśnięcia) lub diagonal (różne daty wygaśnięcia i różne poziomy wykonania), ale tutaj skupimy się wyłącznie na spreadach typu vertical, czyli złożonych z opcji o różnych poziomach wykonania.

W ramach spreadów typu vertical następuje kolejny podział. Bull call spread i bear put spread są strategiami typu debit, co oznacza, że aby otworzyć taką transakcję, musimy na wstępie wydać jakiś pieniądze na zakup dwóch opcji. Bull put spread i bear call spread to transakcje typu credit, czyli przy ich otwieraniu to my otrzymujemy pieniądze ze sprzedaży opcji.

Nie przejmujcie się jeśli kompletnie nic z tego nie rozumiecie. Każdy wariant strategii wyjaśnię na prostych przykładach w dalszej części tekstu i w praktycznym filmiku, który znajduje się na końcu artykułu. Wtedy wszystko stanie się jasne.

Spready wcale nie są skomplikowane, kiedy już raz zrozumie się jaka filozofia za nimi stoi i jak gigantyczne korzyści przynosi ich stosowanie.

Kiedy warto używać spreadów?

Generalnie spready w swojej najczystszej postaci stosujemy w trzech sytuacjach:

- Kiedy chcemy obniżyć koszt całej transakcji na opcjach

- Kiedy chcemy zmaksymalizować zysk z transakcji, która już zarabia dla nas spore pieniądze

- Kiedy chcemy zminimalizować straty z transakcji, która nam się nie udała i którą ciągle mamy otwartą w portfelu

W tym artykule omówię tylko pierwszy punkt, czyli sytuację, w której zakładamy spreada, żeby obniżyć sobie koszt całej transakcji. Do dzieła.

Ten tekst jest przeznaczony dla osób, które mają już podstawową wiedzę o opcjach. Dlatego wcześniej zapraszam do przeczytania poniższych artykułów wprowadzających:

- Definicje potrzebne, aby w pełni zrozumieć działanie opcji

- Co to są oraz jak kupować opcje CALL i PUT

- Jak wystawiać i sprzedawać opcje CALL i PUT

Druga część tego artykułu poświęcona rolowaniu opcji znajduje się w tym miejscu.

Bull call spread – strategia typu debit do grania na wzrosty

Bull call spread polega na zakupie jednej opcji CALL z niższym poziomem wykonania i jednoczesnym wystawieniu oraz sprzedaży takiej samej opcji, tylko z wyższym poziomem wykonania. Po co? Po to, żeby zminimalizować koszt całej transakcji, ponieważ sprzedana przez nas opcja z wyższym terminem wykonania pozwoli zwrócić część kosztów, które ponieśliśmy na zakup opcji z niższym terminem wykonania.

Tutaj nie ma jednak nic za darmo. Przez to, że mieliśmy okazję obniżyć koszt zakupu opcji, jednocześnie ograniczyliśmy sobie też możliwy maksymalny zysk.

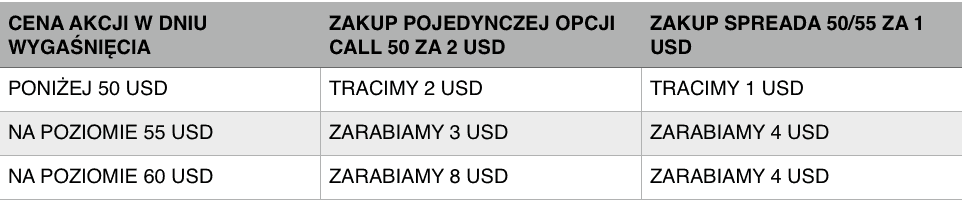

Przykład

Powiedzmy, że akcje XYZ są obecnie na poziomie 50 USD. Kupujemy więc opcję CALL z poziomem wykonania 50 USD za 2 USD i jednocześnie sprzedajemy taką samą opcję CALL z poziomem wykonania 55 USD za 1 USD. Cała transakcja kosztuje nas więc łącznie 1 USD, bo wydatek 2 USD na zakup jednej opcji został zrekompensowany przez zysk ze sprzedaży drugiej opcji.

Załóżmy teraz, że kurs akcji w dniu wygaśnięcia obu opcji przekracza barierę 55 USD i dochodzi do 60 USD. Co się wtedy dzieje? Kupiona opcja CALL daje nam prawo do zakupu 100 akcji po cenie 50 USD, a sprzedana opcja CALL zmusza nas do odsprzedania tych akcji po 55 USD. Tak więc pomimo tego, że akcje są obecnie na poziomie 60 USD, my zarabiamy na nich maksymalnie 5 USD x 100 akcji wynikające z różnicy pomiędzy poziomami wykonania obu opcji minus koszt zakupu całego spreada w wysokości 1 USD x 100. Tak więc nasz zysk netto wynosi 400 USD.

I to jest maksymalna możliwa kwota, którą na spreadzie możemy zarobić. Choćby nie wiadomo jak wysoko poszedł kurs akcji, to my zawsze będziemy mieli obowiązek sprzedać komuś akcje po 55 USD, ale jednocześnie zachowując sobie prawo do wcześniejszego kupienia ich od kogoś innego po 50 USD.

Gdybyśmy nie zastosowali transakcji typu spread, tylko po prostu kupili jedną opcję CALL z poziomem wykonania 50 USD, to zarobilibyśmy więcej, bo zysk nie byłby ograniczony do wysokości spreada. Jednak w przypadku gdyby kurs akcji nie poszedł do góry, tylko stał w miejscu albo zaczął spadać, to w takim przypadku stracilibyśmy 2 USD na opcji, czyli dwa razy więcej niż na spreadzie.

Tak więc w tym przypadku na kupnie spreada zamiast na kupnie pojedynczej opcji wyjdziemy lepiej zawsze, kiedy kurs będzie gdziekolwiek poniżej wyższej bariery wykonania, czyli poniżej 55 USD. Wtedy bowiem nasz zysk ponad poziom 50 USD będzie pomniejszony tylko o 1 USD (koszt zakupu spreada) zamiast o 2 USD (koszt zakupu pojedynczej opcji). Jeśli kurs akcji spadnie poniżej 50 USD, to też stracimy na transakcji tylko 1 USD, zamiast 2 USD.

W dwóch na trzy przypadkach wychodzimy więc lepiej na kupnie spreada niż na kupnie pojedynczej opcji. Dlatego strategia ta nadaje się świetnie do sytuacji, w której nie mamy stuprocentowej pewności, że kurs akcji solidnie wystrzeli do góry. W takim wypadku zawsze lepiej zminimalizować sobie ryzykowaną kwotę (oraz niestety ograniczyć potencjalny zarobek) i założyć spreada zamiast po prostu kupować jedną opcję.

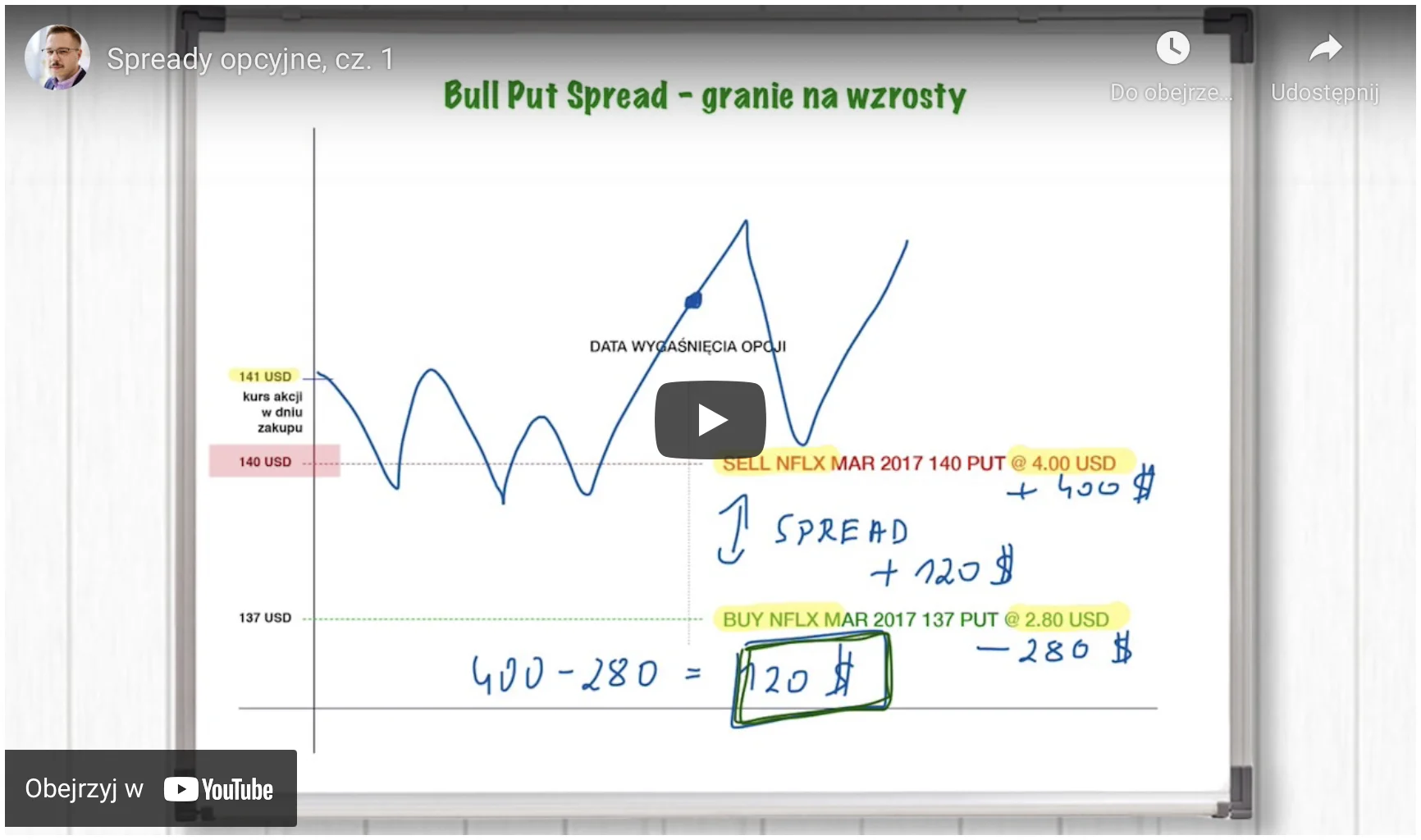

Bull put spread – strategia typu credit do grania na wzrosty

Poprzednia strategia była typu debit, co oznaczało, że aby otworzyć transakcję, potrzebowaliśmy wyłożyć ze swojego konta jakąś sumę pieniędzy, żeby kupić spreada. W przypadku strategii typu bull put spread także możemy zagrać na wzrosty, ale już nie musimy wykładać na to ani dolara, bo to nam płacone jest za otworzenie transakcji.

Bull put spread polega na wystawieniu opcji PUT z wyższym poziomem wykonania i jednoczesnym zakupie takiej samej opcji PUT z niższym poziomem wykonania. Dzięki temu od razu zarabiamy więcej na wystawieniu opcji (bo ma wyższy poziom wykonania) niż tracimy na zakupie opcji z niższym poziomem.

W takim przypadku zarabiamy zawsze różnicę w cenie pomiędzy obiema opcjami, a ryzykujemy maksymalnie wysokość spreada. To wszystko stanie się bardziej czytelne po obejrzeniu praktycznego filmiku, który znajduje się na końcu tego tekstu.

Wielu lubi tę strategię, bo pieniądze ze spreada są księgowane od razu na koncie już w momencie jego zakupu i nikt nam ich nie odbierze.

Przykład

Powiedzmy, że akcje XYZ są na poziomie 50 USD, a my chcemy zagrać na ich wzrosty. Nie mamy jakiegoś mocnego przekonania o spektakularnym rajdzie na północ, bo wtedy kupilibyśmy po prostu opcję CALL, zamiast bawić się w spready. Ale sądzimy, że akcje – nawet jeśli nie wzrosną specjalnie mocno – to przynajmniej nie powinny spaść poniżej 48 USD.

Dlatego wystawiamy opcję PUT z ceną wykonania 48 USD i sprzedajemy ją za 2 USD oraz jednocześnie kupujemy taką samą opcję PUT z poziomem wykonania 45 USD za 1 USD.

Za taką transakcję od razu na naszym koncie księgowany jest zysk w wysokości 100 USD (1 USD x 100 akcji) i ten zysk pozostaje już nasz, choćby nie wiadomo co. Jeśli w dniu wygaśnięcia akcje znajdą się gdziekolwiek ponad poziomem 48 USD, to nasz spread wygasa bezwartościowy i naszym zyskiem jest to 100 USD, które zarobiliśmy na samym początku przy jego założeniu. To jest sytuacja optymalna i jak najbardziej pożądana. Czas jest tu więc naszym sprzymierzeńcem.

Jeśli natomiast kurs akcji w dniu wygaśnięcia spada do poziomu, np. 46 USD to tracimy na tym 100 USD, ponieważ wystawiona opcja z ceną wykonania 48 USD zobowiązuje nas do odkupienia od kogoś akcji po tej właśnie cenie i potem do odsprzedania ich na rynku po cenie aktualnej, czyli 46 USD. Tak więc na transakcji tracimy 200 USD, ale wcześniej zarobiliśmy już 100 USD za samo założenie spreada, więc nasza strata to 100 USD netto.

W trzecim przypadku, jeśli kurs akcji spadnie poniżej 45 USD, np. do poziomu 40 USD, to nasza strata netto powiększy się do maksymalnego możliwego poziomu 200 USD. Czemu tylko 200 USD skoro kurs spadł dużo bardziej? W dniu wygaśnięcia wystawiona opcja PUT zobowiąże nas bowiem do odkupienia od kogoś akcji po 48 USD, a kupiona opcja PUT do odsprzedania ich po 45 USD, bez względu na to jaka cena aktualnie obowiązuje na rynku. Dlatego kupując po 48 i sprzedając po 45 stracimy na tym 300 USD, które pomniejszone zostanie jednak o 100 USD zarobione na samym początku.

Tak więc naszą stratą netto zawsze będzie kwota, którą stanowi różnica pomiędzy wyższym i niższym poziomem wykonania obu opcji, pomniejszona o zysk, który na samym początku otrzymujemy z założenia spreada. Maksymalnym zyskiem będzie natomiast premia, którą otrzymujemy na konto już w momencie założenia spreada.

Bear put spread – strategia typu debit do grania na spadki

Bear put spread jest bardzo podobna do strategii bull call spread, tylko służy do grania na spadki. Bear put spread polega na zakupie opcji PUT z wyższym poziomem wykonania i na sprzedaży takiej samej opcji PUT z niższym poziomem wykonania.

Dzięki temu obniżamy sobie wartość zakupu opcji PUT, bo część wydatku jest pokrywana z zysku za wystawienie i sprzedaż innej opcji.

Przykład

Jeśli kurs akcji XYZ wynosi 50 USD, a my spodziewamy się spadków, to możemy kupić opcję PUT z poziomem wykonania 50 USD wydając na to 2.50 USD i sprzedać inną opcję PUT z poziomem wykonania, np. 47 USD, otrzymując za to 1.00 USD. Dzięki temu zmniejszyliśmy koszt zakupu pierwszego PUT-a o całego dolara, którego otrzymaliśmy ze sprzedaży innego PUT-a.

Tak więc w tej transakcji ryzykujemy maksymalnie 1.50 USD x 100 akcji (koszt założenia spreada), a nasz potencjalny zysk także wynosi 1.50 USD x 100 akcji. Dzieje się tak dlatego, że przy spreadach typu debit zawsze naszym maksymalnym możliwym zyskiem będzie wysokość spreada pomniejszona o koszt jego zakupu.

W tym przypadku, jeśli akcje w dniu wygaśnięcia znajdą się grubo poniżej 47 USD, to wystawiony PUT i tak da nam obowiązek ich zakupu po 47 USD, a kupiony PUT da prawo do ich odsprzedania po 50 USD. Tak więc zarobimy na tym 300 USD, od których odjąć trzeba będzie jeszcze koszt zakupu spreada, czyli 150 USD.

Bear call spread – strategia typu credit do grania na spadki

Na spadki możemy też zagrać przy użyciu strategii typu credit, która polega mniej więcej na tym samym co bull put spread. Jednak w przypadku bear call spread wystawiamy opcję CALL z niższym poziomem wykonania i kupujemy taką samą opcję CALL z wyższym poziomem wykonania.

Przykład

Jeśli kurs akcji XYZ wynosi 50 USD, a my spodziewamy się spadków albo przynajmniej liczymy, że kurs zostanie w miejscu, to możemy wystawić jedną opcję CALL z poziomem wykonania, np. 51 USD – otrzymując za to 1.50 USD oraz jednocześnie kupić drugą opcję CALL z poziomem wykonania 53 USD – wydając na to 0.50 USD. Dzięki temu do naszej kieszeni od razu trafia kwota 100 USD, czyli 1 USD różnicy x 100 akcji.

W takim przypadku liczymy oczywiście na to, że kurs akcji będzie poniżej 51 USD w dniu wygaśnięcia i obie opcje wygasną bezwartościowe, a my zatrzymamy sobie to 100 USD, które zarobiliśmy na początku.

Gdyby jednak było inaczej i w dniu wygaśnięcia kurs wzrósłby do niebotycznych poziomów, to nasza maksymalna strata będzie ograniczona do wysokości spreada pomniejszonej o zysk z jego założenia, czyli w tym przypadku stracimy maksymalnie 100 USD.

Dzieje się tak dlatego, że jeśli kurs przekroczy barierę wykonania obu opcji, to w dniu wygaśnięcia wystawiony CALL zobowiąże nas do sprzedania komuś akcji po cenie 51 USD, ale na szczęście zakupiony CALL da nam prawo do wcześniejszego kupienia tych akcji od kogoś innego po cenie 53 USD. Nie będzie miało więc znaczenia, w którym miejscu jest w tym momencie rzeczywiście kurs akcji, bo my i tak kupimy 100 akcji po 53 USD, a sprzedamy je po 51 USD. Stracimy na tym 200 USD, które pomniejszone o pierwotny zysk 100 USD z wystawienia spreada da nam maksymalną możliwą stratę w całej transakcji na poziomie 100 USD.

Którą strategię wybrać?

Nie ma poprawnej odpowiedzi. Każda z nich będzie dobra w zależności od tego co chcemy osiągnąć. Kluczowym jest, żeby wiedzieć, że zakładanie spreada ma bardzo duży sens, jeśli nie jesteśmy w stu procentach przekonani co do ruchu jakichś akcji.

Chodzi mi o to, że jeśli podejrzewamy, że akcje mogą (ale nie muszą) wzrosnąć w jakimś określonym terminie, to warto zminimalizować sobie koszt wejścia w transakcję i założyć właśnie spreada, zamiast wydawać więcej na zakup gołej opcji. Dzięki temu, gdybyśmy nie mieli racji i akcje stałyby w miejscu, to poniesiemy dużo mniejszą stratę niż przy zwykłym zakupie opcji.

Jeśli jednak jesteśmy święcie przekonani, że kurs akcji wystrzeli (albo runie) o jakiś spektakularny zakres, to lepiej wydać więcej i kupić gołą opcję CALL czy PUT, która nie ograniczy nam potencjalnych zysków.

Ja akurat bardzo rzadko stosuję spready w takiej podstawowej formie jak te przedstawione powyżej. Za to praktycznie nieustannie zakładam spready na pozycjach, które mam w portfelu otwarte już od jakiegoś czasu. Mówi się wtedy o rolowaniu opcji do spreada w górę – żeby zmaksymalizować zyski lub w dół – żeby ograniczyć straty.

Więcej na ten temat znajduje się w drugiej części artykułu, która dostępna jest tutaj.