Jak przetrwać krach na giełdzie i nie dać się zwariować w czasie ostrej korekty

Chyba nic nie przyciąga uwagi światowych mediów tak, jak katastrofy samolotowe. Spektakularne wypadki po prostu są medialne. W dodatku zdarzają się dość rzadko. Mało osób patrzy wtedy na to, że linie lotnicze w poprzednich dziesięciu latach bezpiecznie przewiozły miliard pasażerów. Tuż po katastrofie, każdy mówi tylko o tym, że wczoraj zginęło dwieście osób. Czy widzicie tutaj jakąś analogię?

W ciągu ostatnich dziesięciu lat amerykańska giełda wzrosła o 160%. W ciągu ostatniego tygodnia spadła o 11%. Indeks S&P 500 w dalszym ciągu utrzymuje się 13% na plusie w stosunku do miejsca, w którym znajdował się równo rok temu. Druga gospodarka świata, czyli rynek chiński, bryluje natomiast 31% powyżej poziomu, z którego zaczynała rok 2017. To wszystko ma miejsce nawet pomimo trzynastoprocentowej korekty z ostatniego tygodnia.

Rozpatrywanie bieżących wydarzeń w szerszym kontekście pomaga uchwycić właściwą perspektywę. Kiedy perspektywa jest już uchwycona, można dostrzec, że mamy do czynienia z siódmą tego typu korektą na chińskim rynku w ciągu ostatnich dziesięciu lat i z piątą na rynku amerykańskim.

Skoro już więc ustaliliśmy, że korekty na rynku od czasu do czasu się zdarzają i tak właściwie nie są niczym nietypowym, to pojawia się teraz pytanie – jak sobie z nimi radzić? Otóż możliwości jest kilka.

Podejście a’la wyrafinowany pan spekulant (nie działa)

Wiedząc, że giełda staje się coraz bardziej przewartościowana, a wiedzieli przecież wszyscy, można było przez ostatnich siedem lat siedzieć w przydomowym bunkrze na walizkach z gotówką, żeby czekać na ten jeden jedyny idealny moment, aby wejść na rynek i w wielkim stylu zagrać na spadki. Kto z nas nie oglądał „The Big Short”?

Problem jednak jest ten sam, co i w hollywoodzkim filmie – odpowiedni timing. Patrząc wstecz, przebieg i rozwój wydarzeń wydaje się, jak zwykle, aż nadto oczywisty i banalnie prosty do przewidzenia. Jednak w prawdziwym życiu ostatnia taka korekta o podobnym zakresie miała miejsce na samym początku 2016 roku. Od tego czasu upłynęło 108 zielonych tygodni nieprzerwanych rynkowych wzrostów. Ciekawe ilu osobom wystarczyło samozaparcia, żeby siedzieć w swoim okopie i cierpliwie czekać na ten jeden jedyny tydzień spadków, który pojawił się ponad dwa lata później?

Ja wiem, że gdzieś tam istnieją ludzie, którzy mieli rację i trafili z timingiem perfekcyjnie. Jeśli ktoś od wielu lat w kółko wieszczy nadejście krachu, to któregoś dnia z pewnością będzie miał rację. Jednak w tym przypadku szansa wynosiła 1:108. Na dłuższą metę taka skuteczność jest nie do utrzymania.

Drugi problem ze spekulacją w krytycznych momentach jest taki, że trzeba mieć opanowany do perfekcji odpowiedni warsztat, aby rozpoczynający się krach nie tylko dostrzec, ale jeszcze coś na nim zarobić. Kiedy ten wymarzony tydzień spadków w końcu nadchodzi, to wtedy jest już za późno, żeby pytać czym tak właściwie jest cały ten VIX, dlaczego lewarowane ETN-y spadają niemal do zera i jak u diabła założyć opcyjnego spreada, aby bez większego ryzyka zagrać na spadek S&P 500.

Jeśli ktoś w czasie korekty na bieżąco próbuje zdobywać całą tę wiedzę, to zanim podejmie dobrą decyzję, giełda będzie już prawdopodobnie zawracała.

Poza warsztatem i perfekcyjnym opanowaniem instrumentów oraz strategii spekulacyjnych, przydałoby się też trochę doświadczenia w odczytywaniu tego, co robi rynek, żeby w odpowiednim momencie podjąć dobrą decyzję o wejściu i wyjściu z transakcji.

Przypominam, że mówimy tu bowiem o jednym jedynym tygodniu spadków, który zdarza się raz na 108 tygodni naznaczonych wzrostami. W takim krótkim okienku czasowym nie ma miejsca na pomyłki i na późniejsze naprawianie błędów. W dynamicznie zmieniającym się środowisku cała ta gra staje się zerojedynkowa.

Świetnym przykładem tego, jak można dobrze wyczuć zachowanie rynku, była transmisja live prowadzona przez Grega w jednym z forumowych wątków. Da się? Da się. Zapytajcie go jednak, ile lat handluje już na rynkach finansowych i ile godzin dziennie na to poświęca.

I to będzie odpowiedź na pytanie o to, dlaczego spekulowanie nie sprawdza się w przypadku niedzielnych inwestorów zajmujących się giełdą „w wolnym czasie”.

Stare dobre aktywne zarządzanie portfelem (działa)

W ciągu ostatniego tygodnia prawdopodobnie nie istniał żaden portfel na świecie typu „long”, który nie znalazł się na drobnym choćby minusie. Różnica jest taka, że osoby aktywnie zarządzające swoim portfolio straciły 2-3%, szybko ucinając straty, a inwestorzy z podejściem pasywnym utopili przez tych parę dni minimum 12-13%.

W aktywnym zarządzaniu portfelem chodzi o to, aby manewrować wielkością zajmowanych pozycji w ten sposób, by przy coraz bardziej rosnącym rynku redukować stopniowo swoją ekspozycję na akcje.

Gdy rynki znajdują się w dołkach, zaangażowanie portfela w akcje może wynosić 100%. Jednak w momencie, gdy giełdy rosną i aktywa stają się coraz bardziej przewartościowane, zaangażowanie powinno być stopniowo zmniejszane, aż na samych górkach stosunek akcji do gotówki w portfelu będzie wynosił jakieś 20:80.

Idea tego podejścia jest taka, żeby procentowy wzrost wartości akcji liczony był od całego posiadanego kapitału, ale późniejszy spadek już jedynie od jego ułamka.

W uproszczeniu wygląda to tak, że gdy rynek znajduje się w dołku, to angażujemy w nieskorelowane akcje 100% kapitału, czyli np. 100 000 zł. Po kilku tygodniach portfel rośnie o 15% do 115 000 zł i aktywa znajdują się na górce. W tym momencie realizujemy sporą część zysków i zmniejszamy ekspozycję na akcje o połowę. W takim przypadku, jeśli kursy poszybują dalej, w dalszym ciągu będziemy partycypowali w zyskach, tylko w mniejszym stopniu. Jeśli natomiast porfel zaliczy korektę, powiedzmy o 15%, to zjazd o 15% policzony zostanie nie od całości kapitału, lecz jedynie od jego połowy. W takim przypadku po spadkach i wzrostach o takim samym zakresie (15%) będziemy i tak na plusie. W przeciwnym wypadku bylibyśmy na stracie, bo 15% policzone od 100 000 zł daje 15 000 zł zysku, ale potem 15% policzone od 115 000 zł daje już 17 250 zł straty.

Dołki i górki, przy których warto dokupować/redukować pozycje, mogą być wyznaczane chociażby przez sygnały analizy technicznej, na przykład przez oscylatory i poziomy wyprzedania/wykupienia rynku, przez przecięcie się średnich kroczących lub na podstawie wskazań dwukrotnego odchylenia standardowego, które daje 75-95% szans na potwierdzenie tezy o odwróceniu kursu.

Hedging w jego najbardziej klasycznym wydaniu (działa)

Trzecim rozwiązaniem jest podejście stosowane przez zawodowych inwestorów długoterminowych. Jeśli w portfelu znajdują się aktywa z perspektywą na 5-10 lat, to nie ma większego sensu ciągłe ich sprzedawanie i odkupowanie. Zamiast tego dobrym rozwiązaniem są popularne strategie hedgingowe, które zabezpieczają przed spadkami lub przynajmniej ograniczają straty, nie wymuszając jednocześnie pozbywania się akcji z rachunku.

W hedgingu chodzi o to, aby jednocześnie grać na wzrosty (posiadając akcje) oraz na spadki (wystawiając lub kupując opcje na te akcje). Dzięki temu to, co zarobimy na spadku wartości akcji, zostanie zrekompensowane na zysku z opcji.

Strategii hedgingowych jest całe mnóstwo, jedne bardziej agresywne, inne mniej. Jednak nawet te mniej agresywne, pomimo tego, że nie zabezpieczą całkowicie przed stratami, pozwolą je w znaczny sposób zminimalizować, a co za tym idzie, pokonać każdy benchmark.

Dwie najpopularniejsze strategie hedgingowe to Married PUT i Covered CALL.

Pomysłów na to, jak radzić sobie z takimi korektami jest tyle, ilu jest inwestorów. Nie ma tu lepszych i gorszych strategii. Najważniejsze to mieć przygotowany jakikolwiek plan i opracowaną taktykę na najczarniejszy nawet scenariusz.

Pokopmy nieco głębiej – skąd właściwie wziął się ten krach?

Większość rynków przez ostatnich kilka tygodni zaliczyła dynamiczny rajd na północ. Jeśli na początku roku kupiliście akcje brazylijskie, to do lutego zarobilibyście 20%, w przypadku rosyjskich 14%, chińskich 11%, a w przypadku amerykańskich akcji 6%. Dla niektórych roczny cel został osiągnięty już pod koniec stycznia. Nic dziwnego, że spora część inwestorów postanowiła zrealizować zyski.

Wzrost płac, spadek bezrobocia, wyższe rentowności obligacji, groźba inflacji i obawa o działania FED-u były tylko katalizatorem. Zwykłą wymówką i pretekstem do tego, aby rozpocząć wielkie odcinanie kuponów od całomiesięcznego utargu.

To jest normalna kolej rzeczy, która występuje na rynkach od setek lat i nie powinno być w tym nic dziwnego. Tym razem jednak wydarzenia miały nieco bardziej dramatyczny przebieg. Stało się tak dlatego, że do gry włączyły się algorytmy.

Bank inwestycyjny JPMorgan Chase szacuje, że dzisiaj za handel na giełdach w 90% odpowiadają już automatyczne strategie tradingowe. Większość z nich napisanych jest jednak przez człowieka i działa w pewien przewidywalny sposób. Ta przewidywalność wynika z tego, że spora część automatów posiada zakodowaną tę samą wadę. Otóż jako poziom występującego na rynku ryzyka algorytmy przyjmują aktualne wskazania poziomu VIX, czyli tak zwanego indeksu strachu. Co w tym złego?

Gdy VIX znajduje się nisko, fundusze uznają, że ryzyko na rynku jest mocno ograniczone, a więc zwiększają swoją ekspozycję na akcje. Gdy fundusze wykorzystają już 100% dostępnego kapitału, a VIX dalej obija się o dno, używana jest dźwignia finansowa. Mówiąc inaczej, fundusze zapożyczają się, aby zainwestować na giełdzie dodatkowe środki. Ryzyko jest przecież znikome. I rzeczywiście, w drugiej połowie 2017 roku VIX znajdował się na rekordowo niskich poziomach.

Jednak na początku lutego 2018 roku sytuacja się zmieniła. VIX błyskawicznie wzrósł z poziomu 12 do poziomu 50 (kilkaset procent!) w ciągu zaledwie paru dni. Automatyczne strategie inwestycyjne zareagowały tak, jak zostały zaprojektowane. Włączył się ich mechanizm obronny, którego zadaniem było przede wszystkim nie dopuścić do zbyt dużych strat.

Im bardziej VIX zaczął rosnąć, tym więcej akcji zostawało błyskawicznie wypuszczanych na rynek, aby ograniczyć ryzyko prowadzonych portfeli. Dla znakomitej większości funduszy wysoki poziom VIX-a jest bowiem synonimem aktualnie występującego ryzyka.

Tak więc w przypadku gdy VIX rośnie, fundusze momentalnie pozbywają się nadmiaru akcji i przerzucają się na gotówkę lub inne bezpieczne aktywa. Nie trudno się domyślić, że taka zautomatyzowana wyprzedaż doprowadza do jeszcze większej zmienności, co z kolei doprowadza do wzrostu VIX-a, co doprowadza do zwiększenia postrzegania ryzyka przez inne fundusze, co doprowadza do wyprzedaży akcji, co doprowadza… i tak dalej.

Największe obroty (a także spadki oraz wzrosty) w ciągu tego tygodnia następowały w ostatnich minutach handlu. W ten sposób właśnie działają zautomatyzowane strategie, które z dużymi wyprzedażami lub zakupami czekają na końcówkę dnia, ponieważ wtedy płynność na rynku jest największa i w arkuszach znajduje się najwięcej zleceń.

Oliwy do ognia dolewał fakt, że dzisiaj większość zautomatyzowanych strategii (np. tych uskutecznianych przez CTA) działa na zasadzie momentum trading, czyli wykrywania i podłączania się pod silne krótkoterminowe trendy. W sytuacji, gdy rynki nieprzerwanie rosną od wielu lat, takie strategie przyniosły krocie, bo poprzez swoje skrzywienie w kierunku trwającego akurat trendu były dość skuteczne. W przypadku, gdy na giełdzie trend momentalnie zawraca, nie trudno się domyślić, czym skutkuje błyskawiczne odwrócenie pozycji i podpięcie się pod niego przez wszystkie automaty, które zostały zaprojektowane właśnie w tym celu.

A więc skoro cała ta korekta stoi na glinianych nogach, to naturalnie rodzi się pytanie – co dalej?

Wall Street kontratakuje, czyli powrót zarządzających

Moim zdaniem, ten tygodniowy krach przede wszystkim wystraszy nieco pasywnych domowych inwestorów. Przynajmniej na jakiś czas. Wyparowanie z rynku kilkuset miliardów dolarów z funduszy ETN sprawiło, że nieświadome osoby straciły 100% swojego zainwestowanego kapitału. Jeszcze boleśniejszy jest fakt, że straciły ten kapitał lokując go w coś, co w ich rozumieniu miało być absolutnie bezpiecznym instrumentem finansowym, polecanym przez samego Warrena Buffeta.

Problem w tym, że mało osób odróżniało od siebie ETN i ETF, które podobne są wyłącznie z nazwy. Jeszcze mniej osób rozumiało jak działają lewarowane instrumenty o dziennym resecie dźwigni. A już zupełnie nikt z inwestujących w odwrotne ETN-y na VIX nie miał zielonego pojęcia jak one naprawdę funkcjonują. Gdyby ktokolwiek to rozumiał, trzymałby się od nich z daleka.

Dlatego wydaje mi się, że teraz wszystkie osoby sparzone pasywnym inwestowaniem i tym, że straciły sporą część oszczędności życia w ciągu kilku dni, z pokorą wrócą do swoich hedge fund managerów, od których wycofali pieniądze kilka lat temu, żeby po obejrzeniu „Wilka z Wall Street” zacząć inwestować na własny rachunek.

Idę o zakład, że nastąpi koniec ślepego wzrostu spółek poupychanych we wszelkiej maści ETF-y. Zamiast tego kapitał skieruje się do firm niszowych, niedowartościowanych i takich, które wykazują silne oznaki wzrostu przy zdrowych fundamentach. Do tej pory największym problemem tego typu spółek było to, że nie są popularne, że nie mówi się o nich w mediach i że nie można było ich znaleźć w składzie szeregu różnych ETF-ów.

W szklanej kuli widzę więc roszady w portfelach i wymianę udziałów w firmach z kategorii „growth” na udziały w firmach z kategorii „value”. Koniec z przedsięwzięciami, które poświęcały swoich akcjonariuszy na rzecz ciągłej pogoni za zwiększaniem skali. Koniec z molochami, które żyły wyłącznie na tanim kredycie i bazowały na pozytywnym sentymencie. Koniec ze ślepym pakowaniem pieniędzy do potężnych ETF-ów, które redystrybuowały te środki na każdą posiadaną spółkę po równo, bez względu na jakiekolwiek fundamenty.

A dlaczego koniec? Bo managerowie z funduszy używają innych kryteriów przy wyborze inwestycji niż zwykli Kowalscy. Smart money jest smart, bo zanim zainwestuje jakiekolwiek pieniądze, najpierw przeprowadzi solidny research, a nie zapakuje wszystko w firmę tylko dlatego, że zarządzający zna jej markę i lubi produkty, bo razem z żoną już od lat używają takiej, a nie innej szczoteczki do zębów, która wcale nie rani dziąseł.

W co warto inwestować w nadchodzących czasach?

Czy mam rację, czy tak rzeczywiście będzie? A kto to wie. Jeśli dzisiaj miałbym jednak coś polecić, to proponowałbym zbudowanie sobie długoterminowego zdywersyfikowanego geograficznie i sektorowo portfela na bazie 50/50, czyli połowa aktywów z sektora „growth” i połowa z „value”, a potem aktywne zarządzanie takim portfelem, aby reagować na to, co robi rynek.

Mówiąc o aktywnym zarządzaniu mam na myśli przede wszystkim ratalne otwieranie i zamykanie transakcji, regularne rebalansowanie portfela oraz zmniejszanie i zwiększania jego ekspozycji na akcje w zależności od tego, gdzie znajduje się rynek.

Nie zaszkodzi też stosowanie prostych strategii hedgingowych, które pozwolą zminimalizować ewentualne straty lub, w czasie hossy, dodatkowo powiększyć zyski.

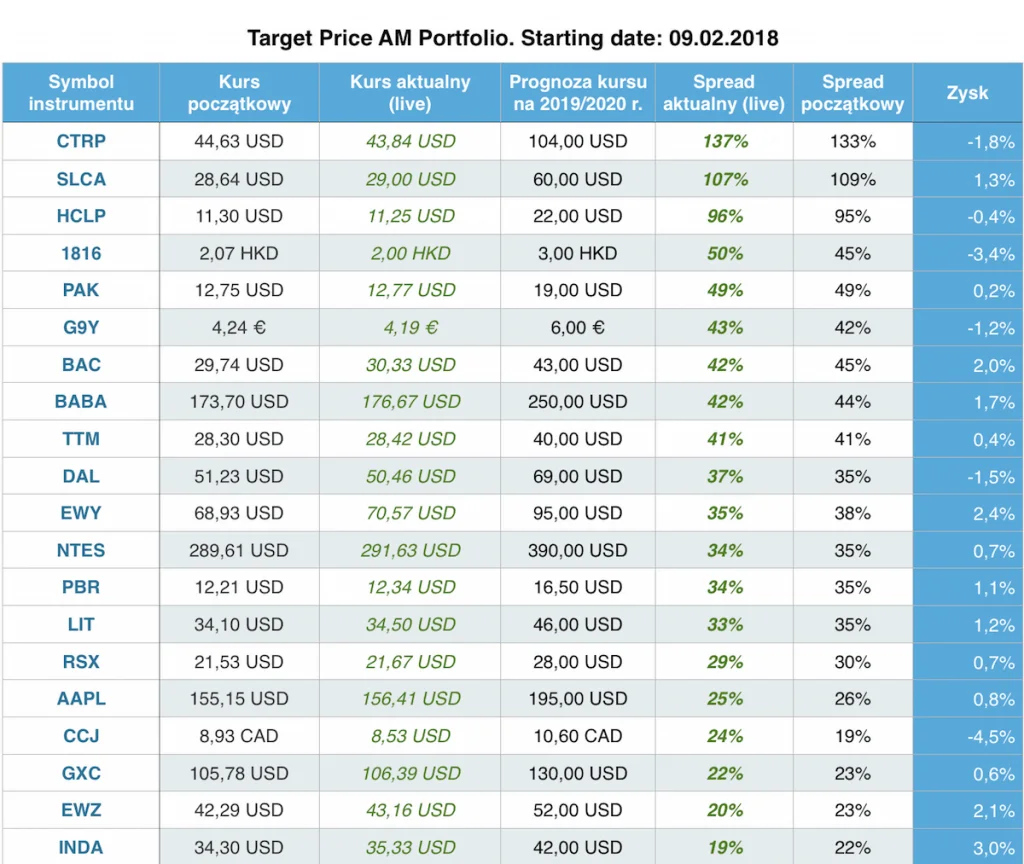

Przykład takiego portfela, razem z zakładanymi cenami docelowymi danych akcji, wrzucam poniżej. Lista powstała 9 lutego 2018 roku, czyli równo tydzień po rozpoczęciu spadków na rynkach. Kurs docelowy prognozowany jest na przełom 2019/2020 roku, a więc mówimy o portfolio na minimum dwa lata. Przyszłe ceny zostały określone na podstawie prognozowanych wyników oraz średnich historycznych poziomów wycen dla danych sektorów, spółek i gospodarek. Nie było tu żadnego dyskontowania przepływów, ani innego giełdowego voodoo.

Pod tym linkiem znajduje się arkusz programu Numbers z „żywą” tabelką i z automatycznie pobieranymi kursami oraz aktualnymi spreadami.

Powodzenia!