Gdy idą ciężkie czasy kupuj zmienność. Na czym polega handel VIX-em, czyli tzw. indeksem strachu?

Ciężko trafić na rzetelne statystyki, ale wielu twierdzi, że zarabianie na handlu VIX-em znacznie częściej się udaje niż się nie udaje. Zupełnie w przeciwieństwie do handlu akcjami. Dzieje się tak z kilku powodów. Najważniejszy jest taki, że akcje – jak większość innych aktywów – mogą spaść w okolice zera i nigdy się już nie podnieść. Ze zmiennością jest inaczej. Przez długie okresy może jej co prawda na rynku nie być widać, ale istnieje niemalże stuprocentowa pewność, że prędzej czy później pojawi się ona na nowo i to pojawi się w wielkim stylu. W takim razie co to jest VIX i jak na nim zarobić?

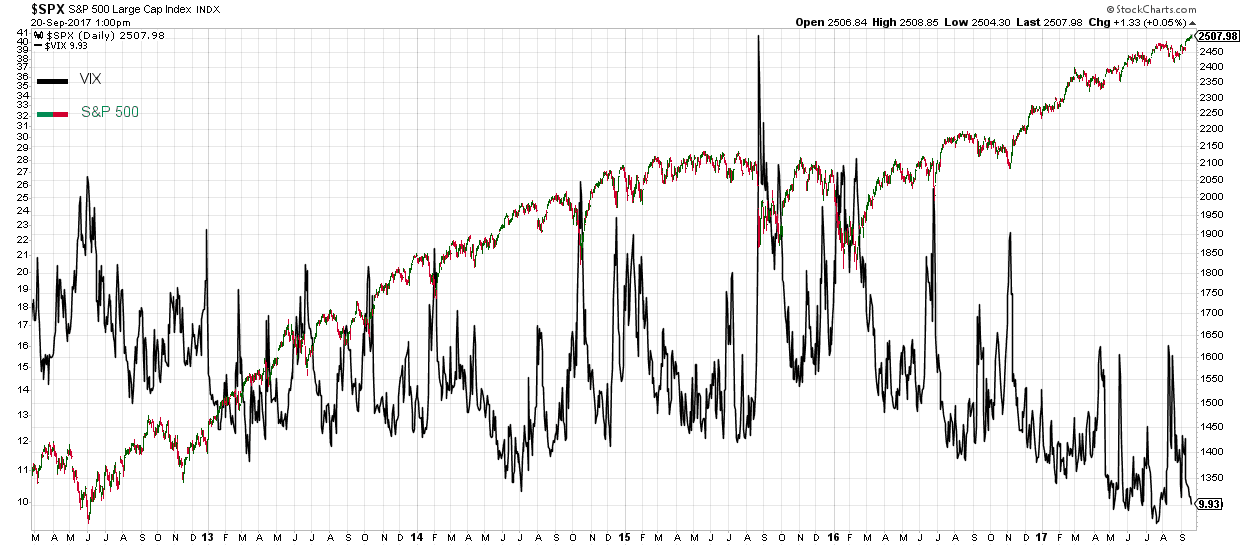

Patrząc na wykres VIX-a dość łatwo zauważyć, że indeks od lat porusza się mniej więcej w stałych ograniczeniach pewnego kanału. Ograniczenia te można wyrysowywać na różne sposoby, mniej lub bardziej konserwatywnie. Tak czy inaczej jedno jest pewne – VIX prędzej czy później odbija się od dolnego zakresu przynajmniej na chwilę, aby wzrosnąć o 50% w ciągu jednego tylko dnia.

Jeśli myślicie, że na tej powtarzalności dość łatwo jest zarobić pieniądze, to właściwie macie racje. Z kilkoma zastrzeżeniami.

Co to jest VIX i jak dokładnie działa?

VIX (Volatility Index) to indeks giełdowy, który wprowadzony został na rynek w 1993 roku przez ludzi z Chicago Board of Options, czyli z miejsca, gdzie już od czterdziestu pięciu lat handluje się opcjami.

Sam indeks VIX nie jest żadnym aktywem, lecz jedynie wirtualnym tworem, którego zadaniem jest śledzenie zmienności na amerykańskiej giełdzie. VIX-a nie można kupić ani sprzedać. Można na nim jednak zarabiać za pośrednictwem derywatów takich jak ETN-y, kontrakty terminowe czy opcje.

Pierwsza i druga możliwość są dość proste w obsłudze, ale mało efektywne. Trzecia natomiast jest nieco bardziej skomplikowana, ale za to całkiem dochodowa.

Zacznijmy jednak od początku. Mówiąc w największym uproszczeniu VIX oddaje wzrost lub spadek cen opcji na S&P 500 (popularny amerykański indeks giełdowy). Chodzi o to, że im opcje na S&P 500 stają się droższe, tym bardziej rośnie VIX i na odwrót.

Co to jednak ma wspólnego ze zmiennością? Otóż model wyceny opcji Blacka-Scholesa zakłada, że im wyższy popyt na dane opcje, tym ich cena powinna bardziej rosnąć. Dlatego twórcy VIX-a odwrócili kota ogonem i stwierdzili, że widząc coraz wyższą cenę opcji na S&P 500 można śmiało stwierdzić, że rośnie na nie popyt. Idąc dalej tym tropem, w miarę bezpiecznie można zatem założyć, że inwestorzy windując ceny opcji (zwiększając na nie popyt) zakładają nagły solidny ruch na indeksie S&P 500. W przeciwnym wypadku, gdyby nie spodziewali się mocnego nagłego ruchu, to nie kupowaliby szybko wygasających opcji. Brzmi to logicznie.

I na tym właśnie założeniu bazuje konstrukcja VIX-a. Tak więc VIX nie wskazuje rzeczywistej zmienności na rynku, a jedynie zakładaną i przewidywaną przez inwestorów zmienność w okresie następnych 30 dni (ceny takich właśnie opcji VIX bierze pod uwagę). To było zastrzeżenie numer jeden.

Zastrzeżenie numer dwa jest takie, że VIX nie za bardzo patrzy na to, czy popyt rośnie na opcje CALL czy na opcje PUT. To z kolei oznacza, że dla indeksu nie ma znaczenia czy potężny ruch na S&P 500, który zakładają inwestorzy, przewidywany jest w górę (gra przy pomocy opcji CALL) czy w dół (gra przy pomocy opcji PUT). VIX bierze pod uwagę wyłącznie to, że popyt na jedne lub drugie opcje rośnie, przez co można założyć, że na indeksie S&P 500 wystąpi duża zmienność, tylko nie wiadomo w którą stronę.

VIX oczywiście przecenia trochę prorocze zdolności inwestorów, bo po fakcie często okazuje się, że zakładana zmienność miała potem mało wspólnego ze zmiennością historyczną, no ale nikt nie jest doskonały.

Fakt jednak faktem, że ze zmiennością jest już tak, że raz ona na rynku występuje, a raz nie. Prawdopodobnie nigdy nie będzie takiej sytuacji, w której zmienność utrzymuje się non stop przez trzy miesiące na wysokim poziomie albo że całkowicie znika na długie lata. Kursy akcji mogą utrzymywać się na wysokich lub niskich poziomach praktycznie w nieskończoność, ale nie VIX, bo VIX jest… zmienny.

Wydarzenia w rodzaju testowania rakiet międzykontynentalnych przez Kim Dzong Una, problemy ze spłatą greckiego zadłużenia, pęknięcia bańki kredytowej w Chinach, upadłości amerykańskiego banku i tym podobne wydarzenia (nawet wiele mniejszego kalibru) momentalnie podnoszą zmienność na giełdzie tak samo jak sejmowe wystąpienia rodzimych polityków podnoszą ciśnienie krwi u wyborców.

Nie jest więc niczym specjalnie nadzwyczajnym skok indeksu VIX z obszaru 9-10 punktów (historyczne minima) do poziomu 15 pkt. w ciągu paru godzin. A to oznacza wzrost o 50% bez używania żadnej dźwigni. Wystarczy dokładnie przeanalizować historyczny wykres VIX-a, aby wyciągnąć z tego własne wnioski.

Indeks strachu czy indeks chciwości?

Mówi się, że VIX to indeks strachu, ale skoro jego zmiany oddają zarówno ruchy S&P 500 w dół jak i w górę, to czemu nie mówi się, że VIX to także indeks chciwości?

Nie mówi się tak dlatego, że spadkom towarzyszy większa dynamika zmian niż wzrostom. Krąży zresztą po giełdzie takie powiedzenie: kursy akcji idąc na górę wchodzą po schodach, natomiast na dół zjeżdżają windą. Winda lecąca w dół po jednym piętrze na sekundę zawsze będzie miała większą dynamikę zmian wysokości niż człowiek wchodzący po schodach na dziesiąte piętro.

Podobnie jest z kursami na giełdzie. Dlatego im bardziej giełda leci w dół, tym bardziej rośnie VIX (lub na odwrót – im bardziej rośnie VIX, tym bardziej leci giełda, bo w przypadku VIX-a to tak do końca nie wiadomo czy to pies merda ogonem czy jednak ogon psem). Przypominam bowiem, że wskazania VIX to wyłącznie zakładana przez inwestorów zmienność w ciągu nadchodzących 30 dni, a nie rzeczywista zmienność. Równie dobrze może tu więc zadziałać mechanizm samospełniającej się przepowiedni.

W porządku, ale jak na tym zarobić? Tajemnicą poliszynela jest, że zmiennością warto handlować w sposób kontrariański wtedy, kiedy znajduje się ona przy którymś ze skrajnych poziomów. Przy dolnej granicy swoich standardowych zawirowań należy grać na wzrosty, a przy jej górnym zakresie na spadki.

Nie trudno też zauważyć, że w dzisiejszych czasach VIX częściej znajduje się przy dolnym ograniczeniu swojego kanału. Dlatego teoretycznie częściej powinniśmy zmienność kupować niż ją sprzedawać. W praktyce nie będzie to jednak takie oczywiste, ale po kolei.

Nie tak prosto kupić zmienność

Technicznie najłatwiej jest zagrać na wzrost zmienności kupując po prostu jednego z dostępnych ETN-ów. Lista instrumentów znajduje się tutaj. Jest to jednak bardzo zły pomysł.

ETN-y próbują bowiem naśladować indeks VIX skupując na niego kontrakty terminowe (tak, tak, derywat na derywat), które potem rolowane są każdego dnia ich trwania. To znaczy, że fundusz dzień po dniu sprzedaje wygasające kontrakty i kupuje nowe z terminem wygaśnięcia dłuższym niż ten, którego się przed chwilą pozbył. I tak cały czas. Jest to konieczne, żeby wygładzić krzywą zysków i strat, bo nie ukrywajmy – zmienność jest… zmienna. A co za tym idzie fundusze swoją ekspozycję na nią muszą kalibrować każdego dnia, aby w miarę poprawnie oddać zakres jej wahań.

Już sama intuicja powinna podpowiadać, że to oznacza kłopoty. Jak przy każdych kontraktach terminowych pojawia się tu bowiem potężny efekt contango, które zjada ogromną część zysków i sprawia, że wynik takiego ETN-a po miesiącu jest zupełnie oderwany od wyniku VIX-a. W tym przypadku contango na VIX wynoszące ponad 100% w skali roku nie jest niczym nietypowym.

W zgubnym efekcie contango chodzi o to, że kontrakty na zmienność, które wygasają za 30 dni, są sporo droższe niż te, które wygasają dzisiaj. Dzieje się tak, ponieważ w ciągu nadchodzących 30 dni będzie o wiele większe prawdopodobieństwo tego, że zmienność pojawi się w którymś momencie ich trwania – w porównaniu do prawdopodobieństwa tego, że zmienność pojawi się jeszcze dzisiaj, czyli ostatniego dnia trwania obecnego kontraktu. Dlatego kupowane kontrakty trzydziestodniowe będą kosztowały więcej niż fundusz uzyska ze sprzedaży kontraktów wygasających dzisiaj czy jutro.

Stąd właśnie bierze się wyższa cena kontraktów z dłuższym terminem wygaśnięcia. Dlatego w praktyce cały czas dochodzi do sytuacji, w której fundusz rolując wygasające dzisiaj kontrakty otrzymuje mniej pieniędzy z ich sprzedaży, niż potrzebuje na to, aby w tym samym momencie kupić kontrakt wygasający za kolejnych 30 dni. No i dlatego kurs ETN-a odstaje o tę wartość od wskazań VIX-a.

Jeśli nic z tego nie rozumiecie, to nie przejmujcie się. Wystarczy, że zapamiętacie wniosek: handlowanie zmiennością przy pomocy kontraktów terminowych czy ETN-ów jest kiepskim pomysłem.

Opcje na opcje, czyli Kowalski vs. fundusz hedgingowy

O wiele większy sens ma używanie do tego celu opcji. Czemu? Ponieważ są bardziej przewidywalne i łatwiej jest zawczasu policzyć potencjalny zysk oraz stratę. Przynajmniej w sytuacji gdy nie kupujemy i nie wystawiamy gołych opcji, tylko używamy spreadów.

Nie będę się tu rozpisywał jak działają opcje, bo o tym można poczytać w innych artykułach, ale powiem tylko, że przy handlowaniu opcjami na VIX absolutnie kluczowe jest zrozumienie tego, czym jest implied volatility, która w opcjach na VIX przekracza często 100%.

Zdaję sobie sprawę, że komuś może być cieżko od razu załapać koncept, w którym mówimy o zakładanej zmienności opcji wystawionych na indeks zmienności (VIX), który bazuje na zakładanej zmienności jeszcze innych opcji, które bazują z kolei na zmienności zupełnie innego pierwotnego indeksu (S&P 500). Jednak wystarczy się nad tym dobrze zastanowić i wszystko nabiera sensu.

W końcu zmienność zmienności ze swojej natury musi być bardzo zmienna. Stąd bierze się tak wysokie implied volatility, które ni mniej ni więcej oznacza tylko, że wartość opcji na VIX będzie błyskawicznie spadała z każdym kolejnym dniem ich trwania w przypadku, gdyby zakładana zmienność jednak się nie pojawiała.

To z kolei może być całkiem dobra wiadomość. Co prawda nie dla osób, które opcje kupują, bo wartość ich nabytku błyskawicznie wyparuje, ale dla osób, które opcje na VIX wystawiają. Takie osoby otrzymują za to bowiem od razu jakąś premię i już parę dni później mogą wykorzystać błyskawiczny spadek wartości sprzedanych opcji, aby odkupić je z rynku o wiele taniej i zamknąć całą transakcję. Przeciwnie niż przy zakupie opcji, upływ czasu gra tu na korzyść inwestora.

Pamiętacie jak mówiłem, żeby nie kupować ETN-ów na VIX, bo naszą stratą momentalnie stanie się contango? Dalej to podtrzymuję, ale w przypadku wystawiania i sprzedawania zmienności przy pomocy opcji, to my jesteśmy po drugiej stronie takiej transakcji, czyli de facto contango staje się naszym zyskiem.

Nic więc dziwnego, że największymi wystawcami opcji na VIX są amerykańskie fundusze hedgingowe, które szybko zrozumiały jak na tym wszystkim zarobić pieniądze zachowując bardzo ograniczone ryzyko.

Na szczęście dzisiaj dzięki łatwemu dostępowi do takich platform jak Interactive Brokers czy Sogotrade, każdy z nas może zagrać z nimi w jednej lidze bez względu na posiadany kapitał.

W tym artykule wyjaśniałem o co dokładnie chodzi w wystawianiu opcji, a tutaj pisałem o tym, czym jest i jak działa całe to implied volatility.

Wystawianie opcji na VIX w sensie technicznym zupełnie niczym nie różni się od wystawiania opcji na akcje czy ETF-y.

PS. Dzisiaj w przypadku, gdy VIX oscyluje w granicach 9-10 pkt., dobrym pomysłem wydaje się też zupełnie nietypowe zagranie, czyli regularne wystawianie jakiegoś wysokiego Bear CALL Spreada z poziomem – powiedzmy – 16/19 i liczenie na to, że VIX w dniu wygaśnięcia spreada będzie poniżej tego poziomu, dzięki czemu zachowamy w kieszeni całą premię uzyskaną z jego wystawienia. Alternatywnie, przy zbliżaniu się terminu wygaśnięcia, można także takiego spreada od razu rolować na kolejne okresy i kasować za to kolejne premie. Potencjalne zyski będą tu niższe niż potencjalna strata, ale zyski zaksięgujemy o wiele cześciej, dzięki czemu po skumulowaniu zdołają one pokryć stratę, która nieuchronnie kiedyś w końcu się pojawi.