Kto stoi za ostatnimi chaotycznymi zachowaniami kursów akcji na amerykańskiej giełdzie?

Chyba nie trzeba nikogo przekonywać, że w ciągu ostatnich miesięcy giełda zachowuje się dość… dziwnie. Potężne wahania, brak logicznej reakcji na informacje ekonomiczne, ruchy akcji oderwane od fundamentów i ogromna korelacja pomiędzy różnymi klasami aktywów to tylko niektóre z przykładów. Skąd to się bierze?

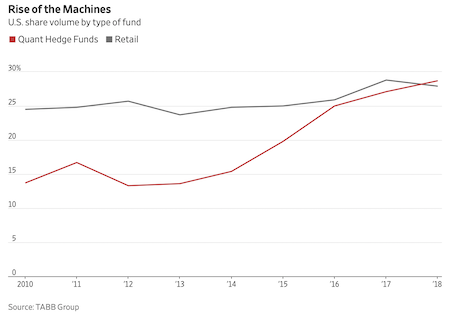

Renaissance Technologies, Citadel, Two Sigma Investments. Czy te nazwy mówią wam cokolwiek? Jeśli nie, to powinny, ponieważ w 2018 roku po raz pierwszy w historii fundusze algorytmiczne pobiły klientów detalicznych, jeśli chodzi o wolumen zawieranych transakcji. Czy się to komuś podoba czy nie, dzisiaj giełdą nie rządzi ekonomia, tylko matematyka.

Do wykresu obok dorzućmy wszystkie strategie pasywne polegające na naśladowaniu danych indeksów czy sektorów, podejścia smart beta, trend following, factor investing, high-frequency trading, arbitraż oraz market makerów i otrzymamy dość przerażający obraz tego, że w 2018 roku ponad 85% wszystkich transakcji na giełdzie zawartych zostało przez maszyny z przyczyn innych niż fundamentalne. Trzykrotnie więcej niż jeszcze dziesięć lat temu!

Do wykresu obok dorzućmy wszystkie strategie pasywne polegające na naśladowaniu danych indeksów czy sektorów, podejścia smart beta, trend following, factor investing, high-frequency trading, arbitraż oraz market makerów i otrzymamy dość przerażający obraz tego, że w 2018 roku ponad 85% wszystkich transakcji na giełdzie zawartych zostało przez maszyny z przyczyn innych niż fundamentalne. Trzykrotnie więcej niż jeszcze dziesięć lat temu!

Dane te potwierdzają eksperci: od think-thanków (Tabb Group), przez banki inwestycyjne (JPMorgan), po miliarderów zarządzających funduszami hedgingowymi (Omega Advisors).

Teoretycznie to nie jest wielka nowość, ponieważ kondycja gospodarki nigdy nie była jakoś specjalnie skorelowana z wynikami kursów akcji na giełdzie. Analitycy z Credit Suisse zbadali ponad 100 lat zachowania się indeksów giełdowych i wskaźników ekonomicznych i okazało się, że korelacja pomiędzy wzrostem GDP danego kraju a zachowaniem się giełdy jest ujemna… albo że im wyższe były stopy procentowe, tym wyższe były zwroty z akcji w ciągu kolejnych pięciu lat. Od 2010 r. nawet korelacja pomiędzy akcjami i rentownościami obligacji się odwróciła. To tylko niektóre perełki.

Po 2018 roku te obserwacje zostały jeszcze mocniej poparte rozprzestrzenianiem się giełdowej władzy algorytmów i inwestowania faktorowego, czyli opartego na jednym konkretnym czynniku (technicznym lub fundamentalnym). Inwestowanie faktorowe może opierać się na kupowaniu wyłącznie akcji o dużej kapitalizacji (faktor large-cap), niskiej wycenie (faktor value), rosnących dynamicznie przychodach (faktor growth) czy znajdujących się w silnym trendzie (faktor momentum).

Problem numer jeden jest taki, że faktorów są setki i są one łączone w kombinacje, a algorytmy nieustannie przeczesują terabajty danych poszukując coraz to nowszych korelacji i coraz to nowszych wskaźników, na bazie których można oprzeć strategię inwestycyjną funduszu.

Problem numer dwa jest taki, że jeśli algorytm zaczyna przynosić pieniądze, to momentalnie zostaje naśladowany przez inny algorytm, który zostaje naśladowany przez jeszcze inny, co w efekcie doprowadza do tego, że pierwotna metoda przestaje działać.

Świetnym przykładem była diabelnie skuteczna strategia tzw. mean regression, czyli regresji do średniej, która wyszła z założenia, że kursy akcji oscylują co prawda wokół swojej średniej ceny, ale prędzej czy później do tej średniej jednak wracają (inaczej średnia nie byłaby średnią). Algorytm był prosty i bazował na wstęgach Bollingera. Jeśli kurs jednych akcji dotykał górnej wstęgi, to system grał na krótko przeciwko takim akcjom i jednocześnie grał na wzrosty innych akcji, które dotykają akurat dolnego ograniczenia kanału.

Dzięki temu powstała perfekcyjna strategia hedgingowa, która obstawiała w tym samym czasie oba kierunki rynku. System dawał zarobić grube miliony dolarów przez dość długi czas, aż pojawiły się algorytmy podążające za trendem, które sprawiły, że dzisiaj większość automatycznych strategii polega na podłączaniu się pod trwające ruchy, tym samym jeszcze bardziej je wzmagając, co przyciąga kolejne algorytmy podłączające się pod te ruchy.

Koło się zamyka i na regresję do średniej można dzisiaj czekać mniej więcej tak, jak Estragon i Vladimir czekali na Godota. Ogólny wniosek jest tu taki, że razem z rozwojem technologii i spadkiem cen mocy obliczeniowej czy zwiększeniem możliwości magazynowania oraz analizowania tzw. big data, zmieniła się dzisiaj struktura rynku.

Oddział researcherski JPMorgan szacuje, że obecnie jedynie 10% wszystkich transakcji na giełdzie zawieranych jest z przyczyn fundamentalnych. To znaczy, tylko jedna spółka na dziesięć kupowana jest dlatego, że to dobra spółka. Inwestowanie w czasach Warrena Buffetta wyglądało jednak trochę inaczej.

Czy to wszystko znaczy, że dzisiaj nie ma już sensu kupowanie akcji dobrych firm po dobrych cenach? No cóż, ostatecznie ta strategia ciągle będzie przynosiła najlepsze rezultaty, jednak zmienił się jej horyzont inwestycyjny. Jeśli w perspektywie wieloletniej spółka cały czas zwiększa przychody i zwiększa swoje zyski, to nie ma innej możliwości, niż zwiększanie się także ceny jej akcji. To jest jednak prawda, która obowiązuje w perspektywie lat, a nie w perspektywie tygodni czy nawet miesięcy. W skali krótkoterminowej rządzą teraz zupełnie inne prawa.

Żeby zrozumieć powody, dla których w dzisiejszym świecie akcje mogą rosnąć lub spadać, trzeba zdać sobie sprawę, że za tych 85% transakcji odpowiedzialne są w dużej mierze te dwie rzeczy:

- Pięć trylionów dolarów (piątka z osiemnastoma zerami) ulokowanych w pasywnych funduszach ETF, których jedynym zadaniem jest ślepe naśladowanie tysięcy różnych często zupełnie bezsensownych indeksów takich, jak spółki działające w zgodzie z Biblią czy firmy zarejestrowane wyłącznie na terenie Nashville w stanie Tennessee.

- Jeden trylion dolarów (jedynka z osiemnastoma zerami) ulokowany w funduszach hedgingowych z kategorii quantitative, które decyzje inwestycyjne podejmują z uwagi na wszystkie możliwe wymyślne kryteria matematyczne czy finansowe, poza fundamentalnymi.

Powodzenia w przewidywaniu tego, co zrobi rynek w przyszłym tygodniu czy jak zachowa się indeks za dwa miesiące.

Co w takim razie zrobić, jak żyć? Otóż możliwości również są dwie:

- Zostajemy inwestorami długoterminowymi, którzy nie zwracają uwagi na krótkoterminowe wahania, bo wiemy, że w dłuższym terminie tylko ta jedna i jedyna rzecz wpływa na kursy akcji.

- Zostajemy inwestorami krótkoterminowymi, którzy zwracają uwagę na to, jak dzisiaj działa rynek i starają się wiedzę tę wykorzystać, aby podłączyć się pod to, co robią algorytmy.

Oba podejścia będą równie skuteczne. Dopóki nie zostaną ze sobą pomieszane.

O tym, co jeszcze poza algorytmami wpływa na kursy akcji w krótszym terminie, przeczytasz w tekście: „Jak George Soros zniszczył spółkę India Corp”.

Natomiast, gdyby temat maszynowego handlu zainteresował kogoś jeszcze bardziej, to polecam świetną książkę, która opisuje cały ten świat od wewnątrz.