Jak analizuję spółki do inwestycji? Pięć kluczowych etapów oceny akcji giełdowych

Każdy z nas ma swój własny system oceny i listę zadań do zrobienia, zanim włoży dane akcje do swojego portfela inwestycyjnego. Czasem na system złożą się wyłącznie jedno czy dwa kryteria analizy technicznej, a czasem będzie to zaawansowany model ekonometryczny, którego wypełnienie zajmie pół dnia. Jak ten proces wygląda w moim przypadku?

Przyznam od razu, że jestem fanem upraszczania, a nie komplikowania sobie życia. Działanie sztuka dla sztuki, bez namacalnego wpływu na efekt końcowy, nie jest dla mnie. Poświęcanie zbyt wiele czasu na czynność, która przyniesie znikomy wpływ na poprawę rezultatu, także nie leży w mojej naturze.

Dlatego system oceny, którego używam już od lat, składa się wyłącznie z pięciu etapów.

- Ocena wskaźników

- Research i tzw. data mining

- Analiza SWOT

- Ewaluacja ryzyka

- Zajęcie pozycji

W ramach każdego z etapów przeprowadzam oczywiście dalsze dodatkowe kroki, o których za chwilę. Jednak te jasne podziały i granice pomiędzy poszczególnymi fazami analizy mają kardynalne znaczenie, ponieważ pomagają mi obiektywnie ocenić i wyselekcjonować akcje, w które rzeczywiście warto potem zainwestować.

Ocena wskaźników analizy fundamentalnej

Ten etap znajduje się na samym początku drogi nie bez przyczyny. Analiza bazowych wskaźników jest najmniej czasochłonna i w mgnieniu oka pozwala odrzucić 90% akcji, które nie spełniają podstawowych kryteriów. Jakie to wskaźniki?

Prognozy przychodów i zysków

W moim portfelu nie ma prawa znaleźć się spółka, która nie generuje coraz większych przychodów. Istotniejsze jednak niż historyczne przychody są prognozy na ten, na kolejny i na dwa lata do przodu. Idealna firma to taka, której przychody z ostatnich pięciu lat nieustannie rosną, a projekcje na każdy kolejny rok są wyższe od roku poprzedniego.

Perfekcyjne było by, gdyby w ślad za przychodami szły także zyski netto. Nie jest to jednak warunek niezbędny, bo jestem realistą i rozumiem, że znaczna część przedsiębiorstw wybiera reinwestowanie przychodów w dalszy rozwój i w budowanie swojego efektu skali, a nie dzielenie się nimi z fiskusem.

Zysków bezapelacyjnie wymagam więc jedynie od spółek będących na rynku już dostatecznie długo i działających w ustabilizowanych branżach, gdzie trudno uzasadnić reinwestowanie wszystkich przychodów w dalszą ekspansję.

W przypadku firm mocno rozwojowych lub innowacyjnych o wiele istotniejsze jest dla mnie to, czy firma potrafi generować gotówkę z działalności operacyjnej. Jeśli mam do wyboru spółkę, która nie pokazuje zysków na papierze, ale mimo tego z roku na rok do jej kasy wpływa coraz więcej pieniędzy, to jest ona dla mnie lepszą inwestycją niż firma z zyskami na papierze, ale z pustym kontem bankowym.

Stabilność finansowa

Po co mi akcje spółki, która stoi na skraju bankructwa? To niepotrzebny hazard. Nawet, jeśli produkt czy usługa są lepsze niż te oferowane przez konkurencję, to i tak nie chcę narażać się na ryzyko utraty płynności przez „moją” firmę. Wolę stracić okazję niż pieniądze.

Dwa podstawowe wskaźniki, na które zwracam uwagę, to Altman Z-Score i Ohlson O-Score. Skuteczność tego drugiego w rozpoznawaniu potencjalnych bankrutów wynosi około 80%. Wskaźnik Ohlsona sprawdza się także lepiej w przypadku spółek nieprodukcyjnych, więc jest to mój pierwszy wybór wszędzie tam, gdzie tylko jest on dostępny.

Kluczowe pojedyncze parametry, na które dodatkowo zerkam z zaciekawieniem, to stosunek zadłużenia do aktywów (Total Debt to Assets) i tzw. Interest Coverage, który mówi o tym, przez ile jeszcze lat firma jest w stanie spłacać odsetki od swojego zadłużenia zyskiem wypracowanym w ostatnim roku. Mówiąc inaczej – jak długo firma przetrwa przy założeniu, że nigdy więcej nie pojawią się już żadne zyski.

Kolejne istotne parametry odpowiadające za płynność to stosunek bieżących aktywów do pasywów (Current Ratio lub Quick Ratio) oraz zwrot z inwestycji w porównaniu do kosztów pozyskania kapitału (ROIC vs. WACC). Dzięki temu wiem, czy firma ma czym realizować swoje zobowiązania krótkoterminowe, a także czy pożyczając pieniądze na określony procent (WACC) jest w stanie wypracować tym kapitałem dużo większe zwroty (ROIC).

Na tym etapie zwracam też uwagę na marżę operacyjną, zwrot z aktywów oraz kilka innych mniej istotnych wskaźników fundamentalnych, takich jak chociażby stabilność wypłat dywidendy na przestrzeni lat.

Wycena akcji

Benjamin Graham powiedział kiedyś, że nawet dobra spółka, ale kupiona po niewłaściwej cenie, może okazać się fatalną inwestycją. Staram się zatem wybierać spółki wybitnie dobre i jednocześnie takie, które są uczciwie wyceniane. Idealnie było by wybierać spółki bardzo dobre i bardzo tanie, ale to utopia, bo takie nie istnieją. Jeśli coś jest bardzo tanie, to z pewnością nie jest bardzo dobre.

Bazowymi wskaźnikami w tym zakresie jest dla mnie stosunek ceny akcji w odniesieniu do przychodów (Price to Sales), do zysków (Price to Earnings), do wartości księgowej (Price to Book Value) oraz do przepływów z działalności operacyjnej (Price to Cash From Operations).

Zamiast wskaźnika P/E często używam jego zmodyfikowanej formy pod postacią EV/EBITDA, który do kapitalizacji dodatkowo uwzględnia zadłużenie spółki (Enterprise Value), a zamiast zysku netto stosuje EBITDA, czyli zysk przed spłatą odsetek, przed opodatkowaniem, przed deprecjacją i przed amortyzacją. Jeśli jakaś spółka nie potrafi wypracować nawet zysku na poziomie EBITDA, to raczej nie jest ona dobą inwestycją.

Analizując powyższe wskaźniki nie szukam żadnego idealnego poziomu czy jednej wartości granicznej, ale staram się oceniać je pod kątem historycznym oraz krzyżowo porównuje je z konkurencją. Jeśli wskaźnik danej firmy poruszał się historycznie w zakresie 10-20, to uznaję, że poziomy 10-12 oznaczają dobre momenty na zakup, a poziomy 18-20 dobre momenty na sprzedaż. Nie ma natomiast dla mnie znaczenia czy te poziomy faktycznie wynoszą 10-20, czy może 40-80.

Za narzędzie timingowe określające moment wejścia na giełdę służy mi poziom tzw. upside, czyli wysokość spreadu pomiędzy aktualną ceną akcji, a miejscem docelowym prognozowanym przez analityków. Im większy spread, tym lepiej. Zasada interpretacji jest taka sama, jak przy innych wskaźnikach odpowiadających za wycenę. Najpierw szukam historycznych wzorców i górnych oraz dolnych limitów, a potem odnoszę je do obecnego odczytu.

Gdzie dokonuję analizy wskaźników?

Wszystkie wskaźniki bazują oczywiście na danych płynących z kwartalnych i rocznych sprawozdań finansowych, ale nikt przy zdrowych zmysłach nie korzysta z surowych danych, tylko większość osób posiłkuje się gotową wizualizacją każdego określonego wskaźnika.

Część z nich może być znaleziona na darmowych lub płatnych portalach inwestycyjnych, takich jak Investing.com czy GuruFocus.com, a część nawet na dobrych platformach brokerskich.

Problem jednak z tymi danymi jest taki, że często pokazują one wyłącznie stan na dzisiaj. Jeśli P/E pojedynczej akcji wynosi aktualnie 15, to co mi to mówi odnośnie tego, czy poziom ten jest wysoki czy niski? Żeby móc wyciągnąć jakiekolwiek wnioski, muszę znać też historyczne odczyty.

Do wizualizowania sobie historii wszelkich możliwych wskaźników używam więc nieocenionej zakładki Multichart dostępnej w ramach serwisu yCharts.com.

Dzięki temu, w jednym miejscu mogę skonfigurować wyświetlanie kilkunastu czy kilkudziesięciu dowolnie wybranych wskaźników (spośród ponad 4400 dostępnych). W ten sposób do oceny wszystkiego tego, o czym pisałem do tej pory, wystarczy mi spojrzenie w jedno tylko miejsce.

Tutaj znajduje się kompletny przewodnik po analizowaniu spółek: Analiza fundamentalna – krok po kroku

Research i zbieranie danych

Jeśli spółka spełnia wszystkie brzegowe warunki do tego, aby z losowego zlepku liter pod postacią tickera giełdowego stać się potencjalnym kandydatem do inwestycji, zaczynam poświęcać jej nieco więcej czasu niż sześćdziesiąt sekund.

Przede wszystkim staram się tutaj dowiedzieć czegoś na temat tego, na czym polega biznes prowadzony przez firmę. Chcę zrozumieć jej branżę. Poznać produkt czy usługę. Zaznajomić się z trendami konsumenckimi, które panują w danym sektorze.

Proces ten zaczynam od tzw. data mining, który polega na zdobyciu jak największej liczby najważniejszych danych na temat biznesu.

Jeśli myślę o inwestycji w Starbucks, to najpierw sprawdzę, jak kształtują się trendy spożycia kawy na świecie – to spożycie rośnie czy spada? Które kraje mają największą dynamikę wzrostu konsumpcji? Czy moja firma działa na tym rynku? Jak zmieniają się ceny surowca? Czy podaż jest coraz większa i nadąża za popytem?

Wszystkich tych danych szukam na rewelacyjnym portalu Statista.com, z którego korzystam od lat. Statista jest największą na świecie komercyjną bazą danych dotyczących milionów różnych statystyk pochodzących z całego świata. To prawdziwa kopalnia wiedzy, która pozwala błyskawicznie zweryfikować lub obalić dane założenie czy tezę inwestycyjną.

Po analizie danych, staram się poczytać trochę więcej o samej spółce, o jej zarządzie, o osiągnięciach, o planach rozwoju i o obecnej sytuacji.

Lubię spółki, które generują przychody z różnych zakątków świata i z różnych linii produktowych, co zawsze dywersyfikuje trochę ryzyko. W procesie researchu pomagają mi portale Morningstar.com, SeekingAlpha.com, Fool.com czy MarketRealist.com.

Obowiązkowo czytam też ostatnią transkrypcję z tzw. conference call, czyli ze spotkania analityków giełdowych z zarządem spółki, które ma miejsce dzień po publikacji wyników finansowych. Z zapisu tych rozmów można dowiedzieć się o wiele więcej niż powiedzą same liczby widoczne w sprawozdaniu. Transkrypcje można znaleźć, np. na stronie SeekingAlpha.com.

Kiedy sam wiem już, co myśleć o spółce i o jej produktach czy usługach oraz o potencjale całej branży, próbuję dowiedzieć się, co myślą o niej inni uczestnicy rynku. Sprawdzam więc to, czy fundusze hedgingowe raczej skupują akcje mojej firmy czy raczej je wyprzedają? Czy widać jakieś znaczne ruchy insiderów? Co na jej temat piszą blogerzy i dziennikarze? Jakie nastawienie mają inwestorzy indywidualni?

W ocenie tego wszystkiego pomaga mi bardzo prosty i użyteczny portal TipRanks.com, o którym więcej mówiłem w poniższym wideo.

Analiza SWOT, czyli moje thinking by writing

Etap całkowicie analogowy prowadzony przy pomocy niezawodnego pióra Visconti, papierowego notatnika Dingbats i butelki wybornego Bordeaux. Często w towarzystwie kręcących się starych jazzowych winyli z lat sześćdziesiątych. Dobrze myśli mi się też w hotelach czy w samolotach, ale nigdy w biurze.

W tej fazie potrzebuję po prostu odcięcia się od jakichkolwiek bodźców i od napływu nowych informacji. Mam już wszystko to, czego potrzebuję. Wiem już wszystko, co chciałem wiedzieć. Teraz przychodzi czas na uszeregowanie, przeanalizowanie i przetrawienie tematu.

Rozpisuję sobie więc wszystkie za i przeciw. Notuję każdy argument, który przychodzi mi do głowy i każdą myśl, która wydaje się istotna. Bawię się w sąd, który wysłuchuje adwokata broniącego danego pomysłu inwestycyjnego i chwilę później prokuratora stawiającego mu zarzuty. Na koniec staram się jedynie ogłosić sprawiedliwy wyrok.

Decyzja nigdy nie zapada jednak tego samego dnia. Po rozpisaniu sobie tego wszystkiego i po zrobieniu analizy SWOT, najczęściej daję sobie dzień lub dwa na „ułożenie” tematu w głowie. Idealnie, jeśli jest to weekend, kiedy giełda jest zamknięta, a notowania i wiadomości z rynku nie wpływają na ocenę.

Po tych kilku dniach decyzja inwestycyjna podejmuje się zazwyczaj sama. Nie do końca wiem, jak to działa, ale wiem, że działa. W pewnym momencie po prostu zaczynam czuć, że wiem, co powinienem zrobić.

Rzadko jest to decyzja komfortowa w podjęciu. O wiele częściej to, co chcę zrobić, boli. Niezależnie czy chodzi o ucięcie strat czy o dołożenie do puli dodatkowych pieniędzy po bardzo dużej wpadce. To jednak nie ma większego znaczenia. Nauczyłem się już, że dobre decyzje muszą boleć. Muszą być niekomfortowe. Muszą uwierać. Gdyby to łatwe i oczywiste posunięcia przynosiły pieniądze, to większość osób była by bogata. Nie jest.

Ten aspekt analizy na pierwszy rzut oka może się wydawać marginalny, ale to właśnie od niego zależy czy zapada finalna decyzja o zakupie czy o odpuszczeniu sobie danych akcji.

Oszacowanie ryzyka i korelacji

Kiedy klamka już zapadła i wiem, że chcę ruszyć na zakupy, zaczynam spoglądać na aspekty systemowe, nad którymi mam jakąkolwiek kontrolę. Robię to po to, aby wiedzieć, na zakup ilu akcji mogę sobie pozwolić.

Przede wszystkim badam to, jak moja nowa inwestycja jest skorelowana z tym, co już w portfelu posiadam. Jeśli akcje, które chcę kupić, zachowują się niemal identycznie, jak inne akcje w moim portfelu, to tych nowych powinno być zdecydowanie mniej. Z drugiej strony, gdyby spółka posiadała zerową korelację, to z kolei powinna być doważana, bo dzięki temu mógłbym zdywersyfikować swoje ryzyko.

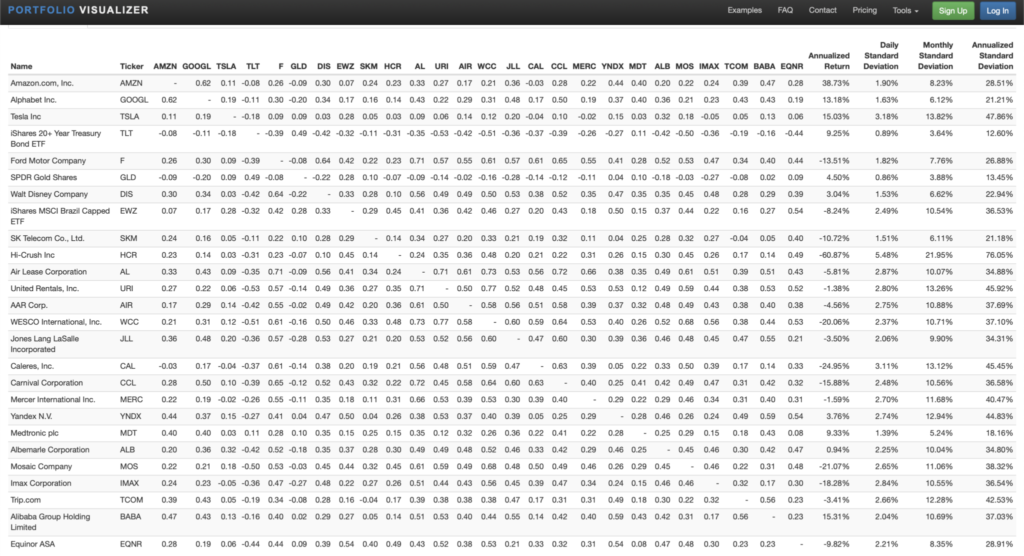

Korelację badam krzyżowo na zasadzie porównania każdej spółki z każdą. Ułatwia to tzw. matrix korelacji, który można wygenerować na stronie PortfolioVisualizer.com i który wygląda mniej więcej tak, jak na obrazku poniżej.

Dzięki temu wiem, które spółki powinny stanowić w portfelu mniejsze wagi (te o dużej korelacji z innymi), a które mogą zajmować większą jego część i nie wpływać negatywnie na poziom generowanego ryzyka.

Kolejne szalenie istotne aspekty związane są z badaniem zmienności. Moim celem jest posiadanie w portfelu mniej akcji o wysokiej zmienności i więcej akcji o niskiej zmienności. Do jej zbadania używam standardowych parametrów, takich jak Standard Deviation, Value at Risk czy Expected Shortfall.

Przy pomocy powyższych wskazań dość precyzyjnie jestem w stanie oszacować i określić, ile dokładnie akcji mogę kupić do portfela i jak duże kwotowe ryzyko w skali miesiąca ta pozycja będzie generowała z 95% prawdopodobieństwem (5% VaR) oraz jak duże straty wystąpią w przypadku, gdyby wydarzyło się coś z pięcioprocentowego zakresu ogona rozkładu prawdopodobieństwa (ES mierzy tzw. tail risk).

Znając poszczególne wysokości ryzyka wynikające z posiadania pojedynczych akcji, jestem też w stanie określić ryzyko całego portfela w danej jednostce czasu z danym prawdopodobieństwem.

Za każdym razem, kiedy to, co widzę, przestaje mi się podobać, proporcje nowej spółki w portfelu muszą ulec zmniejszeniu. Najprostszym sposobem na minimalizowanie ryzyka jest bowiem minimalizowanie ekspozycji na aktywo, które odpowiada za jego wzrost.

Jeśli ktoś z czytelników przyswajając ostatnie akapity czuje się, jakby trafił do filmu Davida Lyncha, z którego nic nie rozumie, to polecam nagranie z webinaru, podczas którego wyjaśniałem część aspektów związanych z zarządzaniem ryzykiem na giełdzie.

Następnie zapraszam do poniższego tekstu poświęconego temu, jak poprawnie dobierać spółki do portfela. W środku znajduje się darmowy arkusz Excel do pobrania, który ułatwi całe zadanie.

Sprawdź, czy masz odpowiednią liczbę akcji w portfelu.

Wybór sposobu egzekucji zlecenia

Po ustaleniu, jak dużą liczbę sztuk akcji chcę kupić, przychodzi w końcu czas, aby te akcje faktycznie kupić. Teoretycznie etap ten wydaje się najprostszy ze wszystkich. Teoretycznie.

W praktyce pojawia się bowiem cała seria pytań o to, kiedy kupić? Już teraz, dzisiaj? Czy może poczekać na lepszy moment, który wskaże analiza techniczna? Czy zakupu dokonać na raz w jednej transzy czy rozłożyć go na raty w celu potencjalnego uśredniania, gdyby kurs zaczął spadać? A co, jeśli po pierwszym zakupie kurs zacznie rosnąć, czy wtedy mam dokupować po coraz wyższej cenie, aż dojdę do docelowych proporcji?

Ja podchodzę do tego od dwóch stron. Przede wszystkim zadaję sobie pytanie o to, czy aktualnie mamy do czynienia z okazją dekady? Czy to jest tak unikalny moment, w którym dane akcje faktycznie znajdują się w tak dobrym momencie na zakup, w jakim nie były przez ostatnie lata? Jeśli tak, to kupuję całą pozycję od razu za jednym wejściem, żeby nie przegapić okazji.

Takie sytuacje zdarzają się jednak niesamowicie rzadko. Dlatego praktycznie ponad 80% moich zakupów odbywa się dwiema albo trzema transzami przy pomocy wystawienia opcji PUT. Zakup akcji na rynku publicznym po cenie spot to w moim przypadku ostateczna ostateczność, od której odszedłem lata temu.

Dzisiaj staram się wszędzie tam, gdzie tylko jest to możliwe, wystawiać drabinkowo całą siatkę opcji PUT z różnymi poziomami wykonania (ale poniżej aktualnej ceny) i z różnymi terminami wygasania (od kilku do kilkudziesięciu dni).

Dokładne poziomy i terminy zależą od tego, jak bardzo chcę kupić dane akcje już teraz. Jeśli bardzo chcę to zrobić i zależy mi na czasie, wystawiam pierwszą partię opcji PUT lekko in-the-money na najbliższe możliwe terminy wygasania, a kolejne serie lekko out-of-the-money w okolicach delty 0.30 na terminy wygasania poniżej 45 dni.

Zazwyczaj zajęcie pełnej pozycji akcyjnej przy pomocy tej metody zajmuje kilka miesięcy, ale dzięki temu już na wstępie mam zrealizowany zysk z premii w okolicach 7-10% całej pozycji, a łączna cena zakupu jest niższa, niż gdybym zrobił to na raz po kursie spot. To zapewnia mi dobry start.