Sprawdź czy masz odpowiednią liczbę akcji w portfelu (i nie zdziw się, jeśli nie). Excela dostaniesz gratis

Inwestując na giełdzie stajemy zazwyczaj przed trzema dylematami: co kupić, kiedy to kupić i jak dużo tego kupić. Na pytanie numer jeden odpowiada analiza fundamentalna, na pytanie numer dwa analiza techniczna, a na pytanie numer trzy… matematyka.

Niepoprawne dobieranie liczby akcji do portfela to jeden z najboleśniejszych błędów popełnianych przez początkujących inwestorów. W zawodowym świecie nie jest żadną tajemnicą, że istnieje pewna optymalna liczba spółek, które powinny znaleźć się w portfelu, a także że istnieje optymalna liczba akcji każdej spółki, które powinny zostać zakupione. Trudno było by zresztą utrzymać tę metodologię w tajemnicy, biorąc pod uwagę fakt, że została ona publicznie uhonorowana nagrodą Nobla. Mimo tego, mało który indywidualny inwestor zwraca na ten aspekt uwagę, a moim zdaniem to jest właśnie absolutnie najważniejszy element budowy portfolio.

O teorii zarządzania portfelem opracowanej przez Harrego Markowitza pisałem jakiś czas temu w artykule: „Chcesz ograniczyć ryzyko? Dokup więcej spółek do portfela„. Skrócony wniosek z tego tekstu był taki, że optymalna liczba akcji w portfolio to 35.

I pomimo tego, że wniosek ten nie zmienił się od lat pięćdziesiątych, to cały czas pozostaje pytanie czy akcje każdej z trzydziestu pięciu spółek w portfelu powinny zajmować taką samą jego część i stanowić taką samą wartość?

Optymalizacja, głupcze!

Każda firma, każdy ETF, każdy instrument notowany na rynku publicznym posiada inną charakterystykę zachowań. Jedne aktywa są bardziej zmienne, inne mniej. Akcje jednej firmy potrafią regularnie w ciągu miesiąca spadać i rosnąć o 20%, a akcje innej nigdy nie widziały takich wahań od początku swojej trzydziestoletniej historii na giełdzie.

Problem w tym, że firmy o większych wahaniach kursu są bardziej ryzykowne, ponieważ potrafią wygenerować w portfelu potężne straty, które z kolei mogą zniwelować zyski z wielu innych pozycji.

Załóżmy, że w portfelu znajdują się trzy spółki o średniej zmienności 10% oraz jedna spółka o średniej zmienności 40%. Każda z nich zajmuje taką samą część portfela.

(W dużym uproszczeniu średnia zmienność 10% oznacza, że jeśli spółka będzie rosła, to będzie rosła o 10%, a jeśli będzie spadała, to będzie spadała o 10%).

A teraz załóżmy, że pech chciał, iż z trzema pierwszymi spółkami trafiliśmy idealnie i zaraz po zakupie kurs zaczął faktycznie rosnąć. Niestety ten sam pech sprawił, że z czwartą spółką nie popisaliśmy się zupełnie i jej kurs runął od razu po zakupie.

Teoretycznie nie jest źle, ponieważ trzy na cztery trafienia były skuteczne. Nasz tzw. success rate w wybieraniu dobrych firm wynosi tu 75%, co jest rewelacyjnym wynikiem. No cóż. W takiej sytuacji mimo tego stracilibyśmy pieniądze i cały portfel byłby na stracie. Stało by się tak dlatego, że sumaryczny wzrost wartości trzech spółek o niskiej zmienności 10% każda nie zrównoważyłby spadku wartości jednej pozycji o zmienności 40%.

Mówiąc jeszcze inaczej, gdybyśmy w każdą spółkę zainwestowali równo po 10 000 USD, to zyski na trzech spółkach wzrostowych wynosiłyby łącznie 3000 USD, ale strata na jednej spółce o dużej zmienności wynosiłaby 4000 USD.

Jeszcze gorsza sytuacja byłaby wtedy, gdyby spółka o dużej zmienności zajmowała w portfelu więcej niż inne spółki o małej zmienności, co zdarza się niestety bardzo często. Takie sytuacje doprowadzają do ogromnych wahań, a co za tym idzie, do ogromnych strat.

Nie do każdego dociera bowiem, że generując 30% straty w portfelu, następnie trzeba odrobić 42%, aby w ogóle wyjść na zero. Tracąc 30 000 USD z portfela o wartości 100 000 USD zostaje nam kapitał w wysokości 70 000 USD. Chcąc teraz wrócić do punktu wyjścia, portfel musi wzrosnąć o 42%, żebyśmy odrobili tę stratę (30 000 USD z 70 000 USD to 42%). Narażając portfel na 50% wahnięcia, musimy potem odrobić aż 100%, żeby finalnie wyjść na zero.

I to jest powód, dla którego ograniczanie wahań i minimalizowanie obsunięć kapitału jest tak szalenie istotne. No bo kiedy ostatnio udało wam się zarobić 100% w krótkim czasie?

Manewrowanie wielkością pozycji

Równe pozycje w portfelu nigdy nie będą najgorszym, ale nigdy nie będą też najlepszym rozwiązaniem. Wyobraźmy sobie, że mamy w portfelu trzy aktywa:

- Akcje Tesli o zmienności 55%

- Akcje Apple o zmienności 25%

- Obligacje rynków wschodzących o zmienności 7%

Już czysta logika podpowiada, że kupując wszystkich tych instrumentów po równo, będziemy mieli mocno zaburzone proporcje ryzyka w portfelu. Gdybyśmy wydali po 10 000 USD na każdy instrument, to wzrost obligacji i akcji Apple razem wziętych nie zrównoważyłby w tym samym czasie potencjalnych strat na Tesli.

Rozwiązanie tego problemu jest jednak banalnie proste. W takiej sytuacji powinniśmy mieć w portfelu akcje Apple o wartości co najmniej dwa razy większej niż akcje Tesli, a obligacje emerging markets o wartości osiem razy większej. Tylko w ten sposób proporcje ryzyka zostaną wyrównane.

Akcje Tesli powinny mieć tu zatem wartość mniej więcej 2700 USD, akcje Apple 5700 USD, a obligacje 21 600 USD. W ten sposób wahania wszystkich pozycji w ujęciu kwotowym będą bardzo zbliżone:

- Tesla – 55% od 2700 USD to 1485 USD

- Apple – 25% od 5700 USD to 1425 USD

- Obligacje – 7% od 21 600 USD to 1512 USD

Taki układ redukuje do tego samego poziomu ryzyko wynikające z posiadania pozycji o różnej charakterystyce. W ten sposób możemy w pełni skupić się na wyborze odpowiednich akcji, bez niebezpieczeństwa tego, że jedna nietrafiona pozycja wygeneruje nam ogromne straty ciągnąc w dół całe portfolio.

Sprowadzając to wszystko do wspólnego mianownika: instrumenty o wyższej zmienności (wyższym ryzyku) powinny zajmować mniejszą część portfela niż instrumenty o niskiej zmienności. Akcji o zmienności 25% powinno być w portfelu dwa razy więcej niż akcji o zmienności 50%; natomiast akcji o zmienności 10% powinno być w portfelu trzy razy więcej niż akcji o zmienności 30%.

Zarządzanie ryzykiem w praktyce

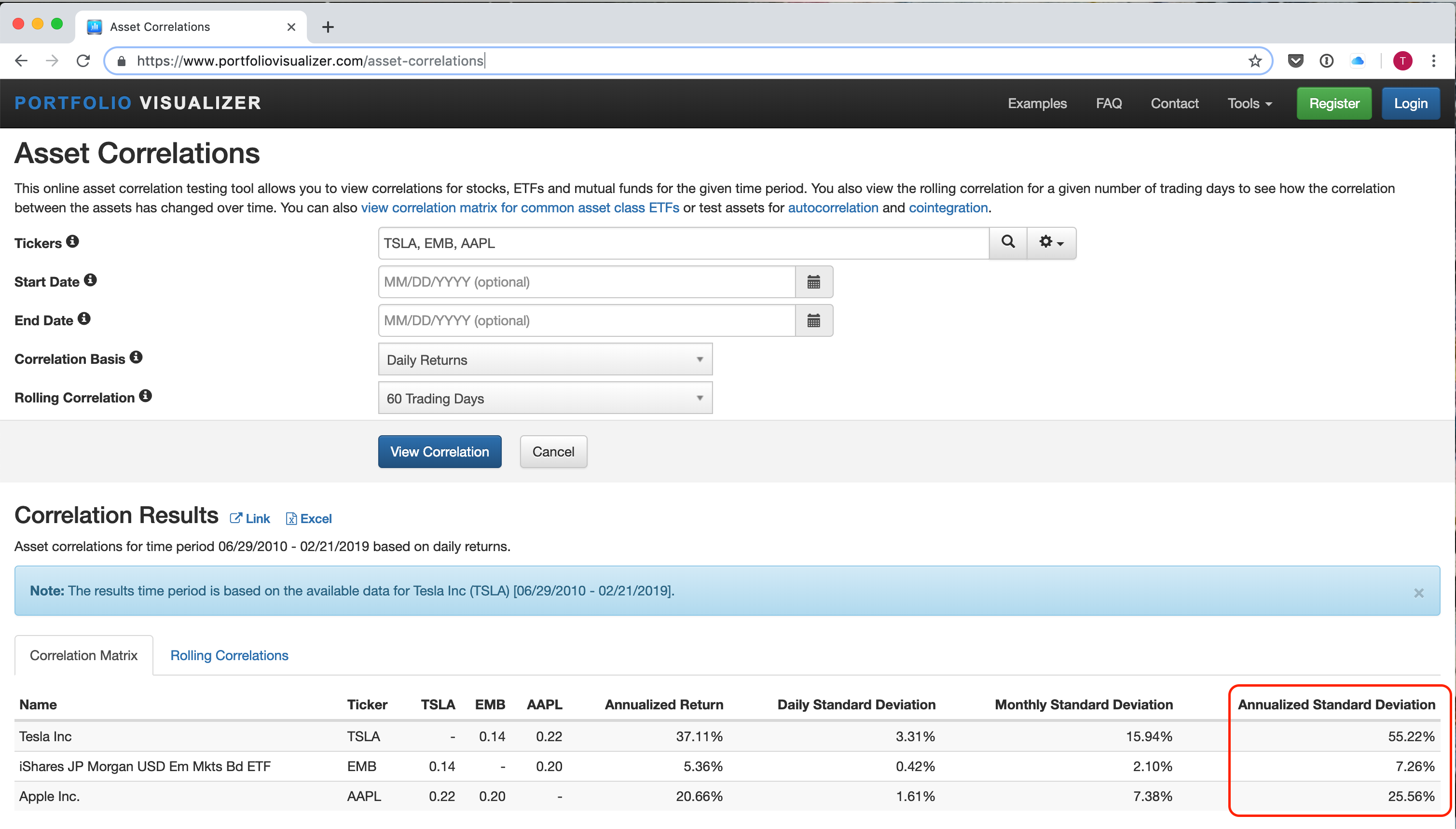

Poziom uśrednionej zmienności w skali roku dla poszczególnych instrumentów można sprawdzić na dobrych portalach z danymi giełdowymi. Ja polecam chociażby świetny darmowy Portfolio Visualizer, na którym w zakładce Tools->Asset Correlations można sprawdzić nie tylko poziom odchylenia standardowego (wahania poszczególnych instrumentów), ale także korelacje pomiędzy nimi.

Żeby uprosić sobie wyliczanie, ile akcji należy kupić do portfela biorąc pod uwagę ich zmienność, zachęcam natomiast do korzystania z własnego arkusza kalkulacyjnego, który będzie to liczył automatycznie i od razu podawał gotowy wynik.

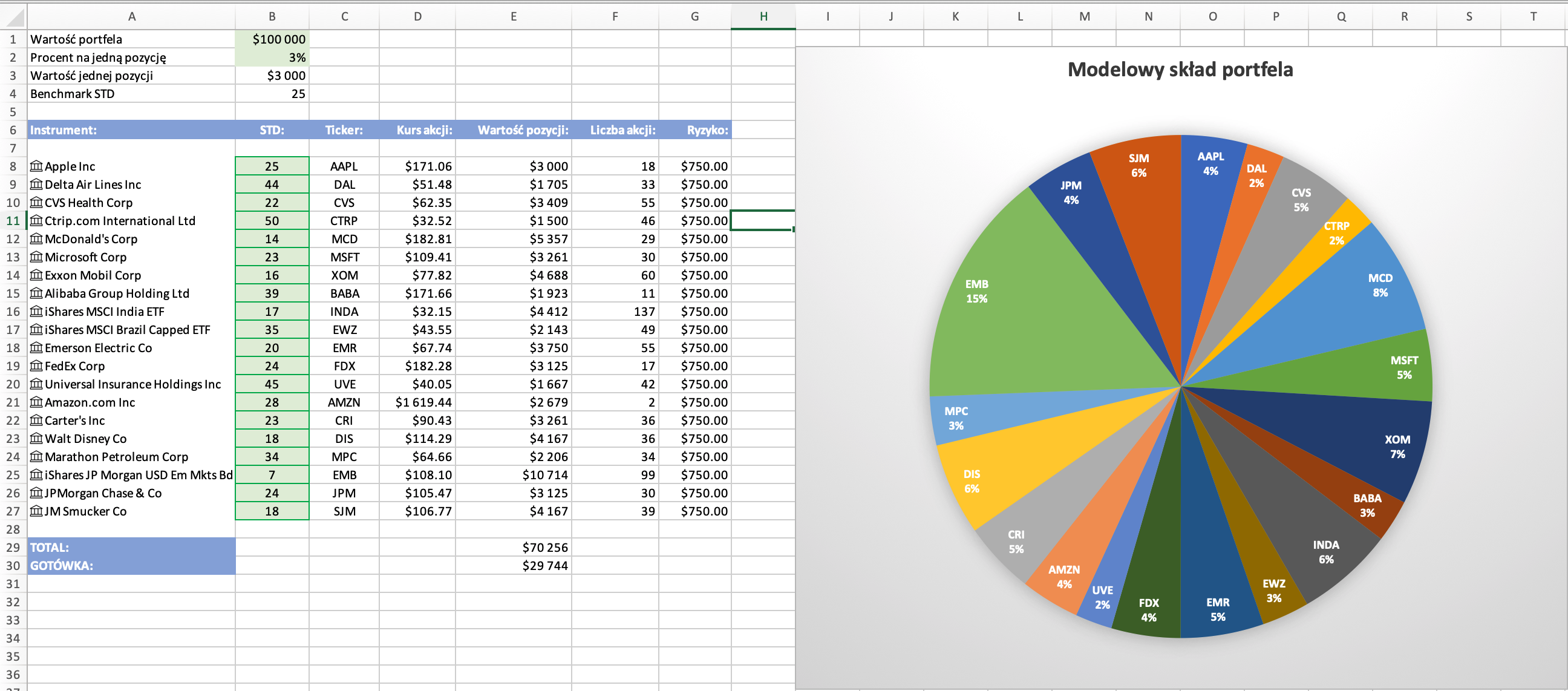

Na dole strony można pobrać taki podstawowy przykładowy arkusz, który przygotowałem na potrzeby tego tekstu. Arkusz korzysta z funkcji automatycznego pobierania danych giełdowych, która dostępna jest w nowej wersji Excela z pakietu Office 365.

Jak obsługiwać arkusz?

Komórki, które należy edytować ręcznie, zaznaczone zostały na zielono i są to:

- Wartość portfela: tu wpisujemy łączną wartość naszego portfela

- Procent na jedną pozycję: ile średnio procent portfela chcemy przeznaczyć na jedną pozycję (polecam 3-5%)

- STD: standard deviation, czyli średnioroczna zmienność danego aktywa, którą należy przepisać ręcznie z portalu PortfolioVisualizer.com

Jeśli nie posiadacie nowej wersji Excela, która sama aktualizuje kursy giełdowe, to dodatkowo nazwy spółek oraz ich bieżące ceny należy wpisać ręcznie, zamiast korzystać z gotowej formuły.

Komórki, których nie należy zmieniać:

- Wartość jednej pozycji: średnia wartość jednej pozycji w portfelu dla spółki o średniej zmienności 25%. Ta pozycja wyliczana jest automatycznie na podstawie komórek B1 i B2.

- Benchmark STD: średnie odchylenie standardowe przyjęte jako benchmark. 25% to typowy poziom dla ugruntowanych spółek o dużej kapitalizacji i stabilnym kursie. Benchmark STD jest poziomem, względem którego wyliczana będzie wartość poszczególnych pozycji. Alternatywnie w polu Benchmark STD można użyć formuły liczącej średnie STD ze wszystkich spółek obecnych w portfelu i wtedy ta średnia będzie benchmarkiem bardziej pasującym do indywidualnego portfela. Punkt odniesienia nie ma jednak aż tak dużego znaczenia i poziom 25% będzie odpowiedni dla większości przypadków.

- Kurs akcji: aktualny kurs akcji pobierany automatycznie. Gdyby kursy się nie odświeżały w czasie rzeczywistym, należy w Excelu przejść do zakładki: Dane i wybrać: Odśwież wszystko.

- Wartość pozycji: łączna kwotowa wielkość danej pozycji, która powinna znaleźć się w portfelu po uwzględnieniu jej stopnia zmienności

- Liczba akcji: automatycznie wyliczona liczba akcji, które należy kupić, aby osiągnąć pożądane parametry

- Ryzyko: ryzykowana kwota z danej pozycji rozumiana jako oczekiwane wahanie. Ryzyko kwotowe będzie się zmieniało w zależności od benchmarku STD (B4), do którego będziemy równali resztę pozycji

- Total: łączna kwota zainwestowana w akcje

- Gotówka: wartość portfela (B1) minus zainwestowana kwota (E29)

Wykres kołowy wizualizuje w ujęciu procentowym skład portfela. Tabelę z akcjami można oczywiście rozszerzać i dodawać do niej kolejne wiersze z nowymi akcjami.

PS. Skład portfela widoczny w arkuszu jest przypadkowy.

Link: Wielkosc_pozycji.xlsx