Procent składany – jak działa? Jego magia, przekleństwo i… kalkulator odsetek do pobrania.

Procent składany to podstawa, która rządzi finansowym światem. Trzeba ją zrozumieć zanim zacznie się inwestować, pożyczać, oszczędzać czy wypełniać wniosek o kartę kredytową. Procent składany należy oswoić, aby przetrwać nie tylko w świecie finansjery, ale także w codziennym życiu, gdzie regularna kapitalizacja odsetek może nas albo uratować, albo zabić.

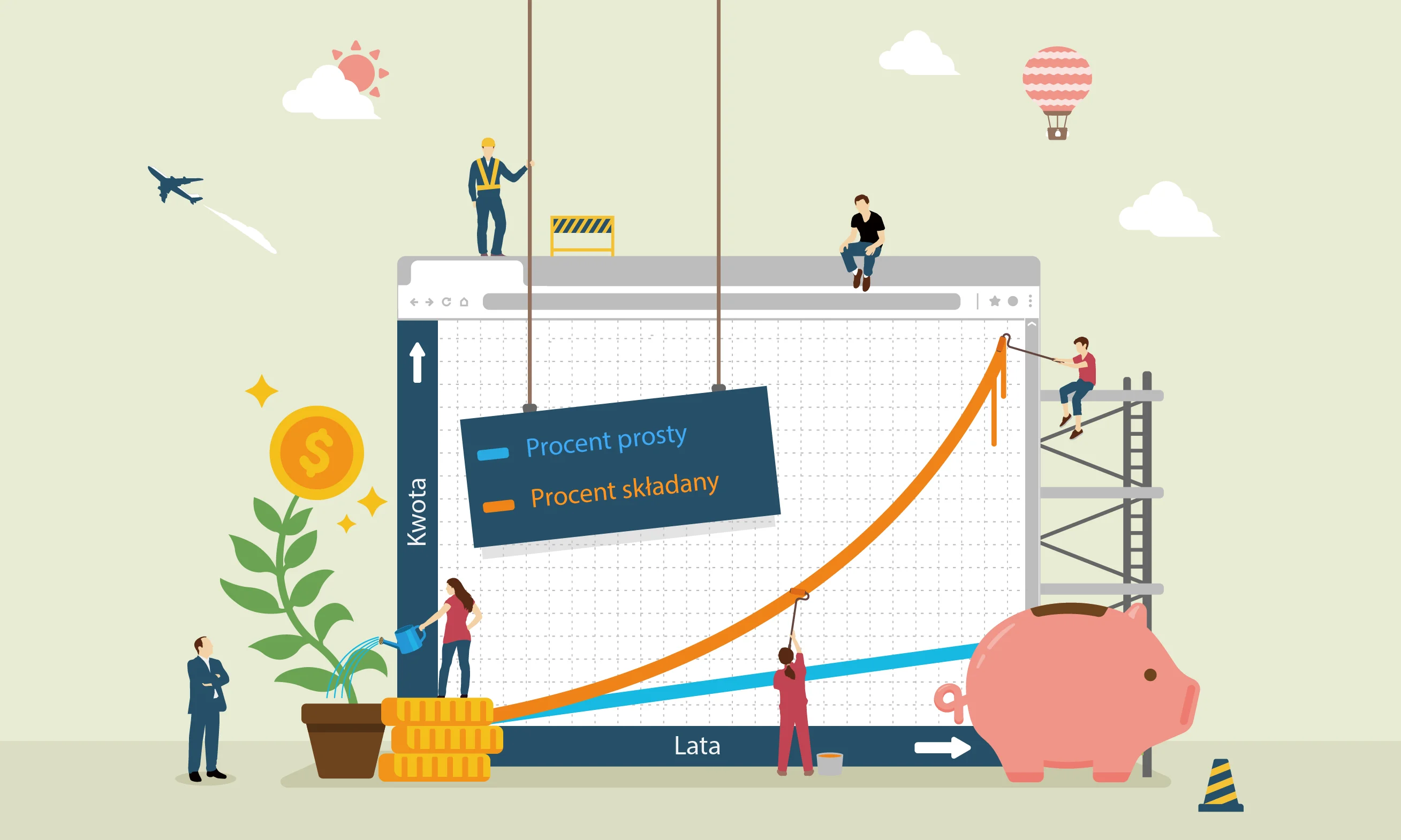

Procent składany oznacza, że odsetki składają się i kumulują z każdym kolejnym okresem kapitalizacji. Moment kapitalizacji odsetek oznacza natomiast, że dopisujemy do kapitału początkowego zarobione do tego czasu środki i resetujemy licznik, żeby można było powtórzyć cały cykl od nowa. Dzięki temu możemy zostać milionerami, albo… bankrutami.

Przykład jak działa procent składany:

Inwestujemy 100 zł na 10 lat, przy oprocentowaniu 5%. Gdyby kapitalizacja nastąpiła tylko raz na koniec całego okresu, to po dziesięciu latach mielibyśmy z tej inwestycji łącznie 105 zł, ponieważ: 100 zł * 5% = 5 zł. Gdyby kapitalizacja następowała co roku, ale odsetki nie byłyby reinwestowane, to zysk po 10 latach wyniósłby łącznie 150 zł, ponieważ: 100 zł * 5% * 10 lat = 50 zł. Tak działa procent prosty i nie trzeba kalkulatora, żeby go wyliczyć.

Jednak w rzeczywistości kapitalizacja odsetek najczęściej faktycznie następuje co roku, ale dodatkowo procenty „składają się” z każdym kolejnym rokiem, czyli – mówiąc inaczej – naliczają się od nowej, coraz większej kwoty.

Wygląda to w ten sposób:

- rok: 100,00 zł * 5% = 105,00 zł

- rok: 105,00 zł * 5% = 110,25 zł

- rok: 110,25 zł * 5% = 115,76 zł

- rok: 115,76 zł * 5% = 121,55 zł

- rok: 121,55 zł * 5% = 127,62 zł

- rok: 127,62 zł * 5% = 134,00 zł

- rok: 134,00 zł * 5% = 140,71 zł

- rok: 140,71 zł * 5% = 147,74 zł

- rok: 147,74 zł * 5% = 155,13 zł

- rok: 155,13 zł * 5% = 162,88 zł

Jak widać, przy oprocentowaniu 5% i dziesięcioletnim okresie inwestycji, dzięki magii procenta składanego, zarobiliśmy w tym czasie ponad 62%, początkową kwotę 100 zł zamieniając w 162,88 zł, a nie – jak na pierwszy rzut oka można by założyć – 150 zł.

Proste, prawda?

To teraz nieco bardziej zawile: procent składany oznacza, że przy kapitalizacji odsetek, po pierwszym roku, odsetki od kapitału początkowego doliczane są do wartości tego kapitału i przez kolejny rok następne odsetki naliczane są już od skumulowanego kapitału początkowego powiększonego o poprzednie odsetki narosłe przez pierwszy rok. Po dwóch latach następuje kolejna kapitalizacja odsetek i przez trzeci rok naliczane są one od sumy kapitału początkowego i odsetek z pierwszego roku, powiększonej dodatkowo o odsetki z roku drugiego. I tak dalej.

Jak łatwo zauważyć, im dłużej oszczędzamy/inwestujemy, tym kwotowo zarobek z każdym kolejnym rokiem jest coraz większy. Po pierwszym roku zarobiliśmy jedynie 5 zł, w roku siódmym było to 6,71 zł (w odniesieniu do roku szóstego, bo 140,71–134,00 = 6,71), a w roku dziesiątym nasz kwotowy zysk wyniósł 7,75 zł (bo 162,88–155,13 = 7,75).

Tak więc powtórzmy raz jeszcze wniosek do zapamiętania: im dłuższy horyzont inwestycyjny, tym mocniej procent składany pracuje na naszą korzyść. Dlatego tak szalenie istotne jest, aby swoją przygodę z inwestowaniem rozpocząć jak najszybciej. Tylko wtedy z czasem efekty będą spektakularne, bo tylko wtedy kapitalizacja odsetek będzie występowała dostatecznie często i trwała dostatecznie długo.

Sekretem Warrena Buffetta nie jest jego ponadprzeciętna zdolność do wybierania najlepszych spółek na świecie (no dobra, może trochę jest), ale raczej to, że inwestowanie rozpoczął mając kilkanaście lat i nie przestał przez kolejnych osiemdziesiąt. Przez większość swojego skromnego życia Buffett był „relatywnie biedny”, a ponad 90% jego wielomiliardowego majątku powstała dopiero po 65. roku życia. Jak sam to wielokrotnie wyjaśniał – tajemnicą jest właśnie procent składany.

Wzór na procent składany

Poniżej znajduje się wzór na to, jak prosto obliczyć, ile będziemy mieli kapitału za X lat, przy wykorzystaniu procenta składanego.

Weźmy nasze 100 zł rozłożone na 10 lat przy rocznej kapitalizacji i rocznym zwrocie z inwestycji 5%. Procenty zapiszemy dziesiętnie, czyli w postaci 0,05. Analogicznie, gdyby było 10%, to zapisalibyśmy je jako 0,10, a 35% jako 0,35.

Żeby sprawdzić ile zarobimy po pierwszym roku, stosujemy równanie:

Skąd wzięła się ta jedynka w nawiasie? 1 oznacza całość początkowego kapitału (czyli w tym przypadku 100 zł) plus odsetki z tego kapitału (0,05). Dla ułatwienia, wszystkie procenty przez które będziemy mnożyć, od razu możemy zapisać w postaci z jedynką z przodu zamiast zera (czyli w tym przypadku: 1,05). Wtedy 100 zł x 1,05 też da nam 105 zł. Gdybyśmy mnożyli przez, powiedzmy 35%, to równanie zapisalibyśmy w postaci: 100 * 1,35 = 135

Ale to daje nam wynik po roku, a jak obliczyć wynik za dwa lata? Musimy kapitał początkowy dwukrotnie przemnożyć przez odsetki, czyli:

Dla trzech lat odsetki mnożymy trzykrotnie:

I tak dalej. Przy większej liczbie okresów kapitalizacyjnych, było by to jednak dość uciążliwe, dlatego dla ułatwienia można posłużyć się potęgowaniem. Trzykrotne przemnożenie przez siebie 1,05 jest tym samym co podniesienie 1,05 do potęgi trzeciej.

Czyli, dla obliczenia ile w naszym przykładzie zarobimy po trzech latach, stosujemy uproszczony wzór:

To teraz, stosując potęgowanie, obliczmy całkowity zysk po 10 latach:

Całkiem proste, prawda?

Kalkulator procenta składanego (Excel do pobrania)

W internecie znajduje się dużo darmowych kalkulatorów do obliczania kapitalizacji odsetek i procenta składanego, ale dobrze jest wiedzieć i rozumieć na czym to wszystko polega. Dla bardziej skomplikowanych wzorów na kapitaliacje odsetek w różnych wariantach warto natomiast wykorzystać zaawansowany arkusz Excel do liczenia procenta składanego.

Taki arkusz Excel ma w sobie wbudowany nie tylko prosty wzór na kapitalizację odsetek w stałych interwałach czasowych, ale potrafi też wyliczyć wiele innych wariantów.

Najważniejsze funkcje kalkulatora do odsetek

Podając kilka podstawowych informacji, takich jak wysokość kwoty, horyzont czasowy i roczne oprocentowanie, kalkulator procenta składanego może wyliczyć, na przykład:

- Jaka będzie przyszła wartość określonej kwoty po określonym czasie przy założeniu określonego zysku rocznego?

- Jaki dzisiaj muszę uzbierać kapitał startowy, żeby za 10 lat zarobić określoną sumę pieniędzy?

- Jak długo muszę oszczędzać, odkładać i inwestować, żeby za 20 lat móc przejść na emeryturę?

- Ile co miesiąc muszę wpłacać na rachunek maklerski, żeby za 30 lat móc sobie wypłacać co miesiąc 10 000 zł?

- O ile więcej będę miał pieniędzy po 10 latach, jeśli dzisiaj zdecyduję dopłacać do rachunku brokerskiego o 200 zł miesięcznie więcej?

Jak używać kalkulatora odsetek i procenta składanego?

Procent składany – kalkulator, zapisz się do newslettera

Warto poeksperymentować z kalkulatorem, bo wiele odkryć potrafi naprawdę otworzyć oczy.

Reguła 72, czyli jak podwoić pieniądze i kapitał początkowy

A jak obliczyć, ile lat będziemy potrzebowali, żeby podwoić kapitał początkowy, którym dysponujemy, w zależności od tego, jakie roczne oprocentowanie jesteśmy w stanie z niego wycisnąć?

Tu można zastosować mały trick, czy inaczej zasadę 72, która w bardzo dużym przybliżeniu da nam odpowiedź. Wystarczy liczbę 72 (ona jest stała) podzielić przez procent, który planujemy osiągnąć z inwestycji. Wynik będzie oznaczał liczbę lat, jaka potrzebna jest, aby nasz kapitał początkowy uległ podwojeniu.

Przykład:

Zaczynamy inwestować mając 10 000 zł. Ile lat zajmie nam zdobycie 20 000 zł, jeśli zakładamy, że roczny zwrot z naszych inwestycji wyniesie średnio 15%? Aby to obliczyć, 72 dzielimy na 15.

Tak więc za niecałych pięć lat podwoimy nasz kapitał początkowy, jeśli uda nam się uzyskiwać 15% rocznie.

Ile natomiast zajęło by podwojenie kapitału przy oprocentowaniu na poziomie lokat, czyli powiedzmy 3%?

Aby podwoić nasze pieniądze przy pomocy lokaty bankowej oprocentowanej na 3% musielibyśmy czekać na to aż 24 lata… Trochę kiepsko. A co, jeśli inwestując na rynku akcji, jesteśmy w stanie uzyskać stopę zwrotu, na przykład 24% rocznie?

Dużo lepiej. Dzięki procentowi składanemu, inwestując dzisiaj 10 000 zł i wypracowując roczny zysk 24%, jesteśmy w stanie podwoić tę kwotę w ciągu trzech lat do 20 000 zł. Robi wrażenie, prawda?

Wykorzystanie procenta składanego w praktyce

Procent składany działa tym lepiej, im częściej następuje kapitalizacja. Weźmy nasz pierwotny przykład. Mamy 100 zł, oprocentowanie roczne 5% i horyzont inwestycji 10 lat. Przy kapitalizacji rocznej, na koniec okresu zarabiamy 162,88 zł, czyli 62,88%.

Ile natomiast zarobimy w sytuacji, gdy nasz zysk dalej wynosił będzie 5% w skali roku, ale zamiast kapitalizacji rocznej, zastosujemy kapitalizację miesięczną? Inaczej mówiąc, jeśli zarobione odsetki będziemy dołączali do pierwotnej kwoty każdego miesiąca, a nie dopiero po roku?

Najpierw 5%, które uzyskujemy w ciągu roku, dzielimy na 12 miesięcy. Wychodzi 0,41% miesięcznie, czyli zapisane liczbowo: 0,0041. Dodajemy 1 (wartość kapitału początkowego) i mamy 1,0041. Teraz możemy tę liczbę podstawić do równania i zobaczyć ile zarobimy po roku:

Trzy grosze więcej niż przy kapitalizacji rocznej, którą obliczaliśmy na początku tego artykułu. Szału nie ma. Sprawdźmy w takim razie, o ile więcej zarobimy po wszystkich 10 latach (120 miesiącach), stosując kapitalizację miesięczną.

A więc przy kapitalizacji miesięcznej zarobiliśmy o 51 groszy więcej niż przy kapitalizacji rocznej. Przypomnijmy, że przy kapitalizacji rocznej było to 162,88 zł. Korzyść wydaje się niewielka, ale dodajmy kilka zer do kapitału początkowego albo wydłużmy czas inwestycji i kwotowa różnica okaże się gigantyczna.

Swing trading i kapitalizacja miesięczna to maszynka do zarabiania pieniędzy

A co, gdyby tak wykorzystać ten fakt i zastosować go do grania na giełdzie przy pomocy metody znanej jako swing trading?

Mówiąc w skrócie, strategia ta polega na kupowaniu i sprzedawaniu (co kilka dni lub co kilka tygodni) tego samego instrumentu, w zależności od jego wahań. Swing trading dobrze sprawdza się na aktywach o dużej zmienności, ostatnio np. na ropie. Kryteria wejścia i wyjścia nie mają znaczenia, równie dobrze można kupować i sprzedawać zgodnie ze wskazaniami RSI czy MACD lub w jakikolwiek inny sposób, np. bazując na szalenie skutecznym wskaźniku upside’u. Chodzi tylko o to, że transakcje zamykamy na lokalnych górkach, a otwieramy w lokalnych dołkach. Co ważne – handlujemy dość często, a za każdym kolejnym razem reinwestujemy to, co zarobiliśmy na zamkniętej transakcji. Dzięki temu kapitalizacja następuje właściwie na okrągło.

Przykład:

Mamy 1000 zł, za które kupujemy 20 certyfikatów na ropę po cenie 50 zł każdy. Po paru dniach cena certyfikatu rośnie do 55 zł.

W tym momencie sprzedajemy (następuje kapitalizacja) i na koncie mamy łącznie 1100 zł. Na każdym certyfikacie zarobiliśmy 10%, czyli 5 zł na sztuce, co przemnożone przez 20 certyfikatów daje 100 zł. Mamy więc 1100 zł i czekamy co będzie dalej.

Za dwa tygodnie cena ropy spada do 49 zł za certyfikat. W takim razie wydajemy całość pieniędzy – 1100 zł, aby kupić 22 certyfikaty, bo na tyle nam wystarczy. Łącznie płacimy za nie 1078 zł (22 x 49 zł), a na koncie zostaje nam wolne 22 zł.

Po jakimś czasie cena spada do 47 zł, ale tydzień później odbija do 53. Sprzedajemy więc nasze 22 certyfikaty po cenie 53, zarabiając na tym 1166 zł, co w połączeniu z gotówką, która nam została na koncie, daje kapitał w wysokości 1188 zł (1166 zł ze sprzedaży plus 22 zł wolnej gotówki).

Za jakiś czas cena ropy ponownie spada, więc znowu kupujemy za całość posiadanych pieniędzy. W ten sposób z każdym kolejnym zamknięciem transakcji, czyli z kapitalizacją, pula dostępnej gotówki jest coraz większa i możemy kupować coraz więcej certyfikatów.

Na tym mniej więcej polega swing trading, który maksymalizuje korzyści ze sposobu, w jaki działa procent składany.

Ile więc zarobilibyśmy dzięki procentowi składanemu, jeśli kapitalizacja następowałaby co miesiąc? Czyli co miesiąc zamykalibyśmy zlecenia i otwierali je na nowo za coraz większą sumę, za każdym razem zarabiając 5%? Wiedząc, że w roku jest 12 miesięcy, używamy znanego już wzoru:

79% w rok. Niezły wynik, prawda? A jako ciekawostkę, ile z początkowych 100 zł mielibyśmy po 10 latach (120 miesięcy), gdybyśmy co miesiąc zarabiali 5%?

Trzeba jednak pamiętać, że te optymistyczne wyliczenia nie mają zbyt wiele wspólnego z rzeczywistością giełdową, w której ceny instrumentów nie odbijają się idealnie w rytm upuszczonej na beton kauczukowej piłeczki.

Nie wspominając już o dodatkowych kosztach transakcji przy każdym zleceniu, ani o tym, że po kupnie instrumentu, przez następny rok jego cena może tylko spadać i wcale nie musi wrócić do poziomu wyjściowego. Tu ryzyko da się jednak zminimalizować grając na aktywach, które wykazują aktualnie znaczne niedowartościowanie i tendencję do nadpobudliwości kursowej.

Mimo wszystko, użyłem tego teoretycznego giełdowego przykładu, aby pokazać praktyczne zastosowanie procenta składanego, który najlepiej spisuje się w możliwie jak najczęstszych kapitalizacjach i przy najdłuższych okresach inwestycji. Jak widać, swing trading czy daytrading potrafią być jego dobrymi przyjaciółmi.

Kiedy procent składany pracuje przeciwko nam?

Wszystko pięknie do momentu, w którym znajdziemy się po niewłaściwej stronie transakcji. Dopóki ktoś lub coś płaci te procenty nam, to słońce świeci nad głowami. Sytuacja zmienia się jednak diametralnie, kiedy odsetki płacić musimy my.

Najgorsza z możliwych opcji to zaciągnięcie tzw. lichwiarskiej chwilówki albo “pożyczki” oferowanej spłukanym klientom warszawskich kasyn o czwartej nad ranem przez gang mokotowski. Te pożyczki często oprocentowane są w absurdalnej skali, powiedzmy 15%, ale nie na rok, tylko na tydzień!

(Chyba trochę przesadziłem ze skalą, ale zostawmy już te 15%, żeby pokazać sam mechanizm).

Gdybyśmy użyli procenta prostego i przemnożyli 15% x 52 (liczba tygodni w roku), to wyszło by nam 780% rocznie, co już robi wrażenie. Jednak w tym przypadku było by to błędne wyliczenie, bo z punktu widzenia firmy pożyczającej pieniądze, powinniśmy zastosować procent składany.

Przykład:

Pożyczamy z firmy na literę P. 1000 zł na 15% tygodniowo, bo co prawda za siedem dni będzie wypłata, ale do tego czasu coś jeść trzeba. Po tygodniu oddajemy więc 1150 zł. Kwotowo niby nie ma takiej tragedii. Ale spójrzmy na to z punktu widzenia firmy pożyczającej nam pieniądze.

Firma ta w momencie startowym naszej historii dysponuje własnym kapitałem 1000 zł. Pożyczając go na 15% tygodniowo, po siedmiu dniach ma już 1150 zł.

I teraz zaczyna się magia, bo te 1150 zł firma może od razu pożyczyć kolejnemu klientowi, znowu na 15% tygodniowo, aby po kolejnym tygodniu mieć już 1322,50 zł (1150 x 15%). Co potem? 1322 zł pożycza kolejnemu klientowi. A potem kolejnemu i kolejnemu, z każdym razem powiększając własny kapitał. I tak w kółko, do czasu, aż przyjdzie KNF albo CBŚ. Działając w ten sposób, po roku, dzięki procentowi składanemu, firma pożyczkowa zarobiłaby:

To oznacza roczne oprocentowanie na poziomie 143 313%. Nie ma tu pomyłki. Sto czterdzieści trzy tysiące procent czystego zysku, które kwotowo daje niemal półtora miliona złotych, zrobionych z jednego tysiąca. Chwilówki to naprawdę dobry biznes, pod warunkiem, że jesteś po właściwej stronie.

W tym momencie należy się drobne wyjaśnienie. Otóż, podobnie jak w przypadku giełdowym, w realnym świecie aż takie zwroty nie występują.

Osiągnięcie zysku 143 313% rocznie jest możliwe tylko w teorii, chociażby z uwagi na to, że nie wszyscy dłużnicy spłacają swoje pożyczki w terminie (a niektórzy nie spłacają ich w ogóle). Do tego dochodzą koszty windykacji i związane z tym przestoje w przepływach, a także cała masa innych czynników, z którymi musi mierzyć się firma oferująca chwilówki.

Tak czy inaczej, przykład ten świetnie oddaje mechanizm działania procenta składanego.

Ale zejdźmy może na ziemię. W jakim jeszcze przypadku, poza chwilówkami, procent składany działa na nasza niekorzyść?

Karty kredytowe powstały wyłącznie dla dobra banku

Załóżmy, że oprocentowanie naszej karty kredytowej wynosi 20% w skali roku. Pomińmy na chwilę okresy bezodsetkowe i inne opłaty czy prowizje.

Przeciętny konsument, jak widzi 20% w skali roku, to myśli sobie, że jeśli wyda z karty 1000 zł i utrzyma ujemne saldo przez rok, to po dwunastu miesiącach będzie musiał spłacić 1200 zł. A to nieprawda.

Nieprawda dlatego, że małym druczkiem w umowie o kartę kredytową dopisane jest, iż kapitalizacja odsetek nie następuje rocznie, ale… codziennie. Zobaczmy w takim razie jak to wygląda na liczbach.

20% rocznie podzielone przez 365 (liczbę dni w roku) daje dokładnie 0,05479452054795% dziennie. Zapiszmy to w postaci dziesiętnej, czyli 0,0005479452054795 i dodajmy jedynkę (dług początkowy), a potem zastosujmy nasze równanie:

Przy kapitalizacji codziennej, nagle okazuje się, że w rzeczywistości na rzecz banku musimy oddać nie 1200 zł jak początkowo sądziliśmy, ale o 21,33 zł więcej.

Różnica wydaje się nieduża. Jednak dla długu 10 000 zł, to będzie już dysproporcja wynosząca 213 zł. A teraz wyobraźmy sobie, jak duża jest to różnica dla banku, który udziela pożyczek na łączną kwotę liczoną nie w dziesiątkach tysięcy, ale w miliardach złotych. W takim przypadku oprocentowanie karty z kapitalizacją liczoną rocznie i z kapitalizacją liczoną codziennie dzieli przepaść. Na korzyść banku oczywiście.

Jak dokładnie działają karty kredytowe, świetnie na swoim blogu opisuje Michał Szafrański.

Podsumowując, trzeba przyznać, że procent składany to genialny wynalazek ekonomii. Albert Einstein powiedział ponoć kiedyś, że procent składany to ósmy cud świata. I to się zgadza. Pod warunkiem, że wynalazek ten pracuje na naszą korzyść.