Pierwsza zasada dynamiki tłumu: dostosuj się

Tak to już jest, że spadki przyciągają kolejnych sprzedających, a wzrosty przyciągają kolejnych kupujących. Dlatego na giełdzie tworzą się trendy. Psychologia tłumu zachęca inwestorów do zachowań konformistycznych, a przynależność do grupy rozprasza odpowiedzialność za podejmowane decyzje. W ten sposób powstają bańki spekulacyjne, ale dzięki temu można też zarobić spore pieniądze na giełdzie.

Pisałem ostatnio, że jednym z największych błędów na giełdzie jest pomieszanie strategii krótko i długoterminowej. To była diagnoza. Dzisiaj będzie lekarstwo.

Wszystko zależy od horyzontu i podejścia

Jeśli jesteś długoterminowym inwestorem stosującym analizę fundamentalną, koniecznie zapoznaj się najpierw z tym przewodnikiem: Analiza fundamentalna krok po kroku

Jeśli natomiast jesteś czystym spekulantem i nie używasz analizy fundamentalnej, to… całkiem dobrze wyjdziesz na tym, jeśli będziesz podłączał się pod trwające trendy.

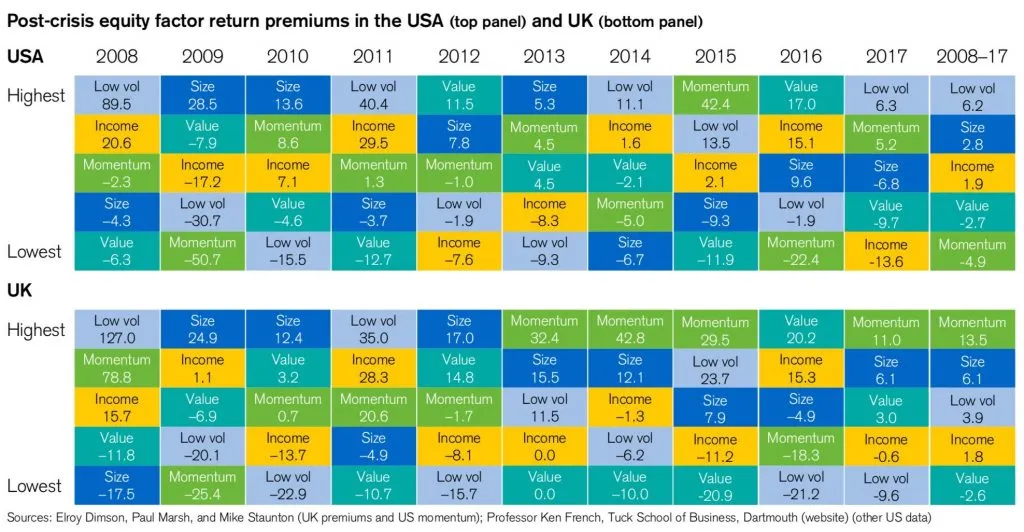

Dane pokazują, że na przestrzeni ostatnich lat niezłym pomysłem było podłączanie się pod trendy (momentum) na dużych spółkach (size) o niskiej zmienności (low vol.)

Horyzont trendów nie ma tu większego znaczenia. Inwestujesz na lata do przodu? Podłączaj się pod trendy, które widać na tygodniowych wykresach z dziesięciu lat. Jesteś inwestorem średnioterminowym? Podłączaj się pod trendy, które widać na wykresach dniowych z ostatnich dwóch lat. Jeśli jesteś inwestorem krótkoterminowym, podłączaj się pod trendy, które pojawiają się na wykresach godzinowych z ostatnich dwóch miesięcy.

Zasada zawsze jest ta sama – nie pytaj dlaczego tłum biegnie akurat w takim, a nie w innym kierunku, tylko zacznij biec razem z nim.

Momentum trading wchodzi na salony

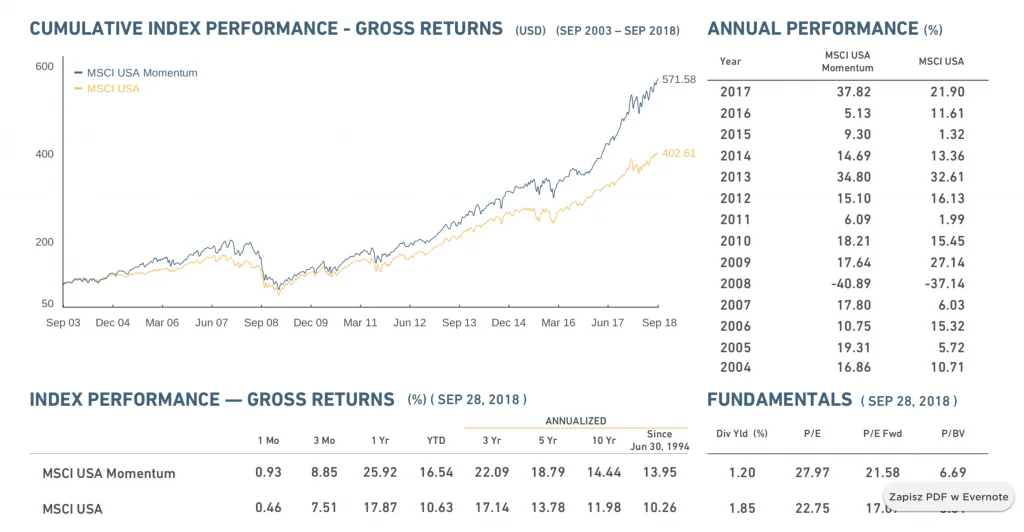

Statystyka pokazuje, że taka strategia bije benchmark relatywnie o 40%, a nominalnie o 4%. Gra razem z trendem na amerykańskich spółkach od 1994 roku przyniosłaby średnio rocznie 13.95% zysku vs. 10.26% wypracowane w tym samym czasie przez S&P 500. Co więcej, wahania i obsunięcia kapitału są tu identyczne jak w przypadku samego indeksu.

A mówimy póki co wyłącznie o podejściu czysto pasywnym, polegającym chociażby na kupnie ETN-a, który zarządzany jest algorytmicznie i raz na pół roku rebalansuje swoje portfolio, dorzucając do niego spółki znajdujące się w silnym trendzie rosnącym i wyrzucając z niego spółki, które przełamały swój trend. Żadne inne kryteria nie są tu brane pod uwagę przy budowie portfolio.

Najpopularniejszym ETN-em tego typu jest iShares Edge MSCI USA Momentum Factor ETF.

Ten ETN nawet po spadkach z października 2018 roku ciągle jest na plusie 5% YTD. W 2017 roku wynik wyniósł 37%, w 2016 roku 4.90%, w 2015 roku 9.10%, a w 2014 roku 14.50%. Średnio rocznie z tych lat jest to zysk 18%.

Dla tego konkretnego ETN-a nie ma niestety danych z przed 2014 roku, ale jest to strategia, która naśladuje indeks MSCI USA Momentum. W przypadku tego indeksu można sprawdzić wyniki do 1994 roku wstecz i wynoszą one średnio rocznie 14%.

Podejście pasywne vs. aktywne

Można oczywiście oddać pełnię władzy algorytmom i zapomnieć o portfelu inwestycyjnym, ale lepszym rozwiązaniem będzie używanie automatycznych strategii do grania z trendem tylko wtedy, gdy… trend akurat trwa.

Mam na myśli aktywne kupowanie jednostek ETN-a, gdy on sam znajduje się w trendzie rosnącym i pozbywanie się ich, gdy trend zostaje przerwany. Ma to sens, ponieważ automatyczne rebalansowanie w portfelu ETN-a następuję tylko raz na pół roku, a więc trochę zbyt rzadko dla krótkoterminowych inwestorów.

Jeszcze lepszym pomysłem jest natomiast zastosowanie bardziej selektywnego podejścia i dołączenie tutaj aspektu analizy fundamentalnej. Dobrze by było bowiem, gdyby tłum miał jakiś fundamentalny powód, żeby biec akurat na północ lub na południe. Taki merytoryczny powód nie gwarantuje, że trend potrwa dłużej, ale zwiększy tego prawdopodobieństwo.

Na wstępie dostajemy od losu 50% szans na to, że dana transakcja będzie zyskowna lub stratna. Analiza fundamentalna i wybór pojedynczych dobrych oraz tanich spółek do portfela dołoży nam kilka-kilkanaście procent prawdopodobieństwa na naszą korzyść. Podążanie w zgodzie z trendem (czyli w zgodzie z rynkiem, czy w zgodzie z tłumem) dorzuci następne procenty, dodatkowo zwiększając całościowe prawdopodobieństwo sukcesu.

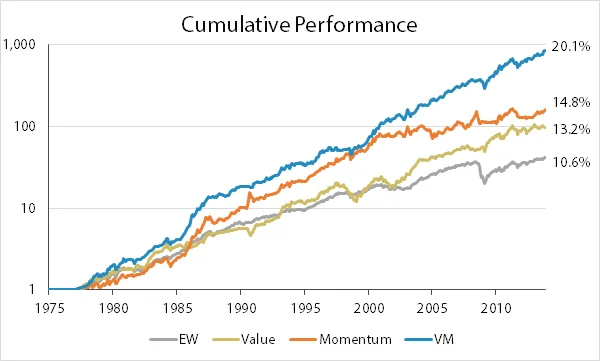

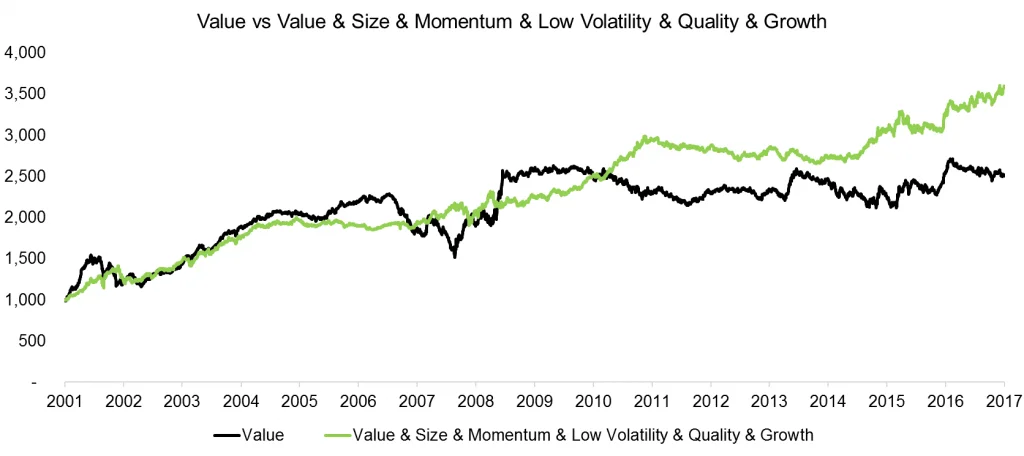

Tak więc najlepsze rezultaty można osiągnąć łącząc ze sobą kilka kryteriów selekcji spółek, czyli na przykład wybierając spółki duże, tanie, silne fundamentalnie, charakteryzujące się niską zmiennością i w dodatku znajdujące się akurat w trendach wzrostowych.

Rezultat? Proszę bardzo. Mniejsze wahania, mniejsze obsunięcia, większe zyski.

Ja w starciu z mądrością rynku

Trendy niestety mają to do siebie, że kiedyś się kończą. Często nawet pomimo tego, że nie ma ku temu żadnego fundamentalnego powodu. W takim wypadku trzeba posypać głowę popiołem, zmienić zdanie i z rynku uciekać.

Wbrew pozorom, to jest właśnie rzecz najtrudniejsza w momentum trading, bo trzeba pozbyć się własnego ego i własnej manii bycia nieomylnym. Mnie też czasem jeszcze zdarza się, że uważam się za mądrzejszego niż rynek i pomimo trendu spadkowego siedzę uparcie czekając, aż kurs zawróci, bo wydaje mi się, że wiem lepiej i że jestem mądrzejszy niż inni. Problem leży w tym, że za bardzo wtedy skupiam się na aspekcie value, a za mało na parametrze momentum.

I nawet gdybym w tych tematach rzeczywiście był mądrzejszy niż przeciętny inwestor z ulicy i gdybym znał się na tym wszystkim lepiej od niego, to małe to będzie pocieszenie, bo w gruncie rzeczy na giełdzie nie chodzi o to, żeby być mądrzejszym niż inni, tylko o to, żeby zarabiać pieniądze.

No cóż. Inwestowanie jest proste, ale nie jest łatwe. Jednak inwestowanie na pewno stanie się bardziej zyskowne, jeśli będziecie podłączali się pod trwające rynkowe trendy, a nie próbowali zawrócić kijem Wisłę.

Ta rada będzie dobra zwłaszcza dla indywidualnych inwestorów, którzy nie stosują równocześnie wielu odmiennych wysublimowanych strategii spekulacyjnych, nie mają sztabu analityków, wielomilionowych portfeli, ani żelaznych nerwów i pewności siebie pozwalającej uśredniać aktywa i dokładać do pieca w momencie, gdy ich cena spada akurat o 30%, a szarlatani krzyczą, że nadchodzi koniec świata.

Spółki dobre i tanie (value), ale znajdujące się aktualnie w niełasce inwestorów, ostatecznie okażą się prawdopodobnie spektakularnymi strzałami, kiedy w końcu zostaną dostrzeżone przez rynek, ale to może potrwać całe lata. Granie z trendem to coś zupełnie przeciwnego. Momentum trading to postawienie na zwykły pragmatyzm. Jednak dopiero połączenie tych dwóch parametrów pozwala otrzymać prawdziwą mieszankę wybuchową.

W rzeczywistości bowiem jest tak, że firmy drogie mają tendencję do tego, aby stawać się jeszcze droższymi, a firmy tanie, aby stawać się jeszcze tańszymi. Bez względu na fundamenty. Taka sytuacja nie będzie trwała wiecznie i prędzej czy później prawdopodobnie się odwróci. Problem jednak w tym, że do tego czasu możne nas już na giełdzie nie być, bo…

Rynek potrafi pozostać irracjonalny znacznie dłużej niż ty wypłacalny.

Ergo, rozsądnym wydaje się połączenie ze sobą tych dwóch parametrów (value i momentum), aby otrzymać optymalne rezultaty. Dokładając do tego pozostałe zwycięskie kryteria (size i low vol.) mamy szansę w dość prosty sposób stworzyć naprawdę solidne portfolio.

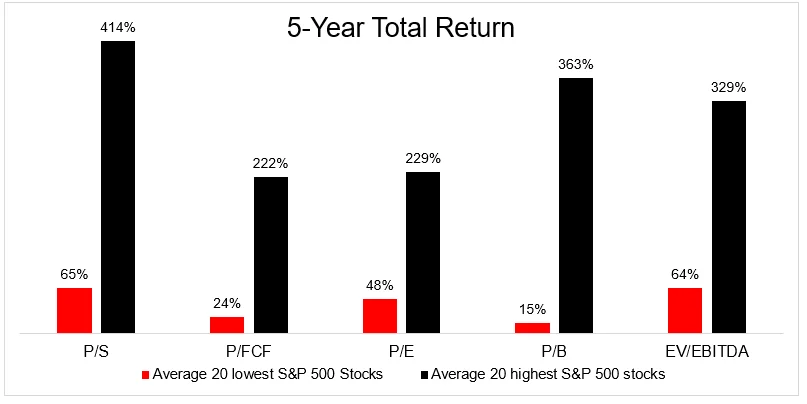

BONUS: Jak wyglądałyby wasze zwroty, gdybyście przez ostatnich pięć lat inwestowali w dwadzieścia najtańszych spółek z S&P 500 rozumianych jako te, o najniższych wskaźnikach P/S, P/FCF, P/E, P/PB, EV/EBITA (czerwone słupki) względem zysków z zainwestowania pieniędzy w dwadzieścia najdroższych spółek z całego S&P 500 (czarne słupki). Daje do myślenia, co?

Wykres pochodzi od Michaela Batnicka z Ritholtz Wealth Management LLC, który prowadzi bloga TheIrrelevantInvestor.com