Jedna rzecz, która najmocniej wpływa na ceny akcji w dłuższym terminie

Przekonywałem ostatnio, że w krótszym terminie czynniki fundamentalne nie mają żadnego znaczenia, a kondycja finansowa firmy nie przekłada się na kurs jej akcji. To jest prawda, którą poznał każdy, kto handluje na giełdzie od dłuższego czasu. Trudno z tą prawdą dyskutować. Ale co w takim razie wpływa na notowania giełdowe w dłuższym terminie?

Akcje firmy rosną, kiedy rosną jej przychody

Szum, tylko szum. To, co z kursami akcji dzieje się na giełdzie w krótszym terminie, to wyłącznie szum. Przyczyn wystąpienia szumu może być całkiem sporo. Tutaj pisałem o pięciu najbardziej typowych.

Zupełnie inaczej wygląda jednak sytuacja, gdy mówimy o dłuższym terminie. Dłuższy termin to już zupełnie inna dyscyplina. W perspektywie lat na giełdowe kursy akcji wpływa bowiem wyłącznie jedna i jedyna rzecz. Przychody. No, może dwie rzeczy. Przychody i zyski.

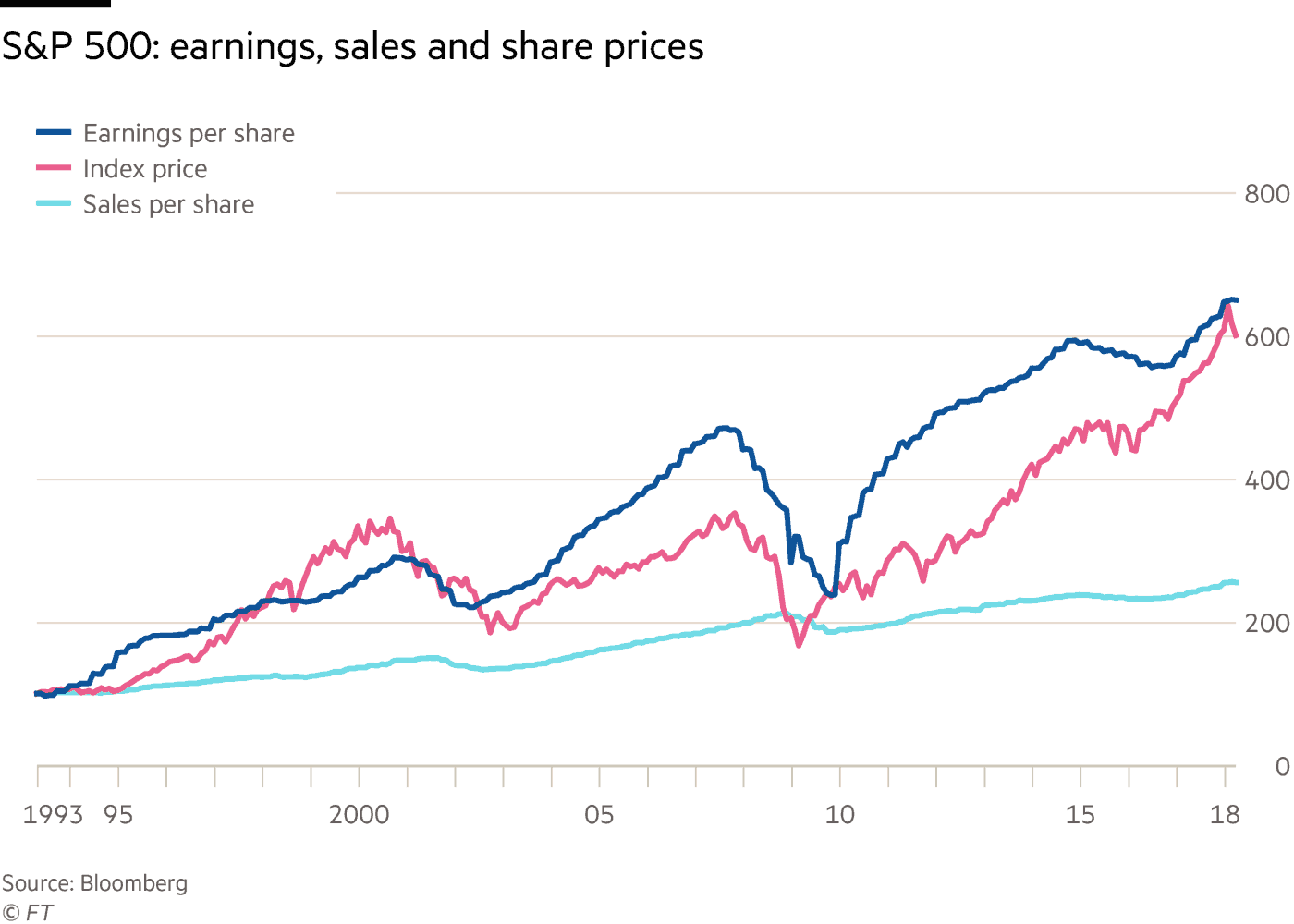

Jeśli jeden obraz wart jest tysiąca słów, niech poniższy wykres przemówi sam za siebie.

To amerykański indeks giełdowy z ostatnich kilkudziesięciu lat. Widać na nim bardziej niż wyraźnie, że gdy rosną przychody oraz zyski firm, to rosną także notowania akcji. Gdy tylko zyski maleją, a przychody wyhamowują, od razu spada S&P 500. Nie ma tu żadnej magii, żadnych VIX-ów, żadnych fal Elliotta, ani nawet poziomów Fibonacciego. Tylko przychody i zyski.

Wytłumaczenie tej zależności jest proste: im więcej firma zarabia, tym więcej inwestorzy są skłonni zapłacić za jej akcje.

Jeśli dzisiaj kupujecie akcje płacąc za nie 100$ przy przychodach wynoszących 50$, to dlaczego za dwa czy za trzy lata kolejny inwestor miałby od was odkupić te akcje drożej, jeśli firma w tym czasie nie zacznie generować coraz większych przychodów? Jaki inny miałby powód, żeby po czasie zapłacić za te akcje więcej, niż wy zapłaciliście dzisiaj?

Co bardziej czujne i sceptyczne oko może wyłapać, że na powyższym wykresie przychody spadają z pewnym opóźnieniem względem notowań S&P 500. To prawda, ponieważ na wykresie pokazane są przychody kroczące, czyli wyciągnięte ze sprawozdań finansowych z okresów zamkniętych, a zatem przeszłych.

Żeby zabawić się w szklaną kulę, należy brać pod uwagę przychody i zyski prognozowane na rok czy na dwa, a nawet na trzy lata do przodu. W ten sposób otrzymamy wskaźnik wyprzedzający notowania, a nie kroczący za nimi. Takie dane dla każdej spółki publikuje za darmo agencja Thomson Reuters i można je znaleźć chociażby na portalu 4-traders.com lub na platformie Interactive Brokers/LYNX.

Tak to już jest, że aktualne kursy na giełdzie dyskontują przyszłość, a nie przeszłość. Akcje kupuje się dla tego, czym one będą w przyszłości, nie dla tego, czym firma była w przeszłości. Jeśli spółka nie ma rosnących prognoz przychodów i/lub zysków, to jej kurs także nie będzie rósł, bo nie znajdzie się nikt chętny, żeby cały czas płacić za dane akcje coraz więcej pieniędzy.

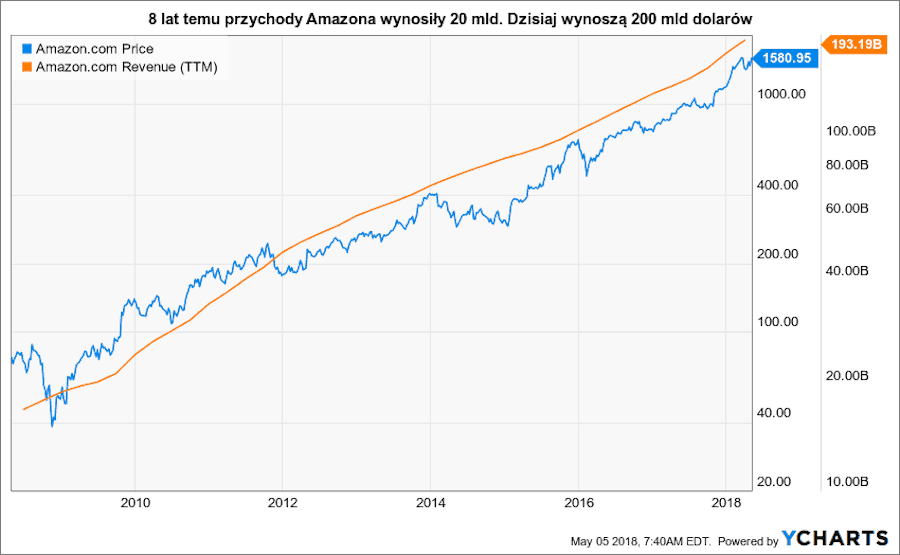

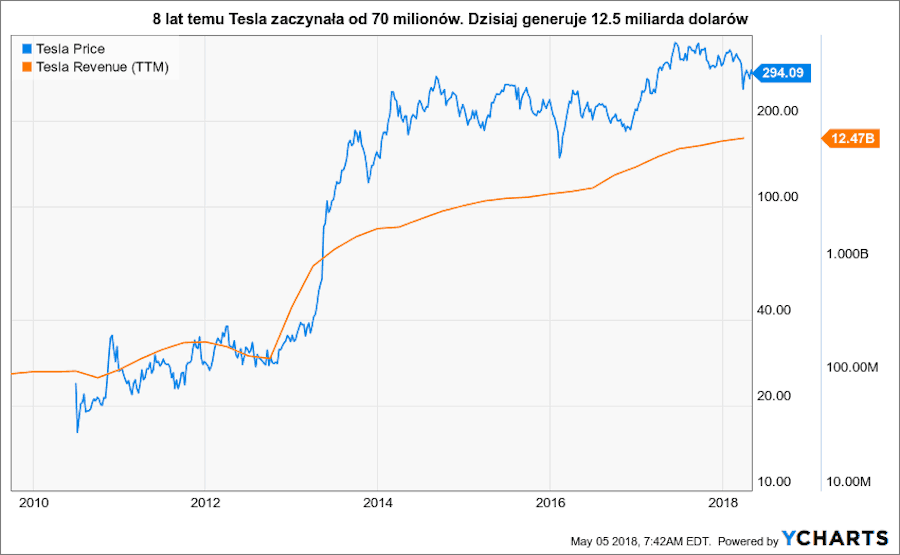

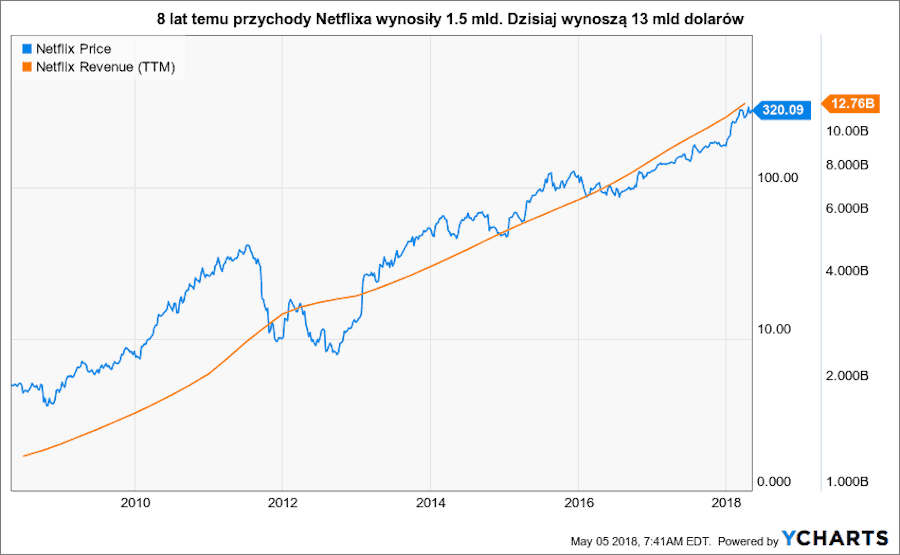

Do tej pory dziwi mnie, że innych dziwi, że akcje takich firm jak Amazon, Netflix czy Tesla nieustannie rosną. Czy patrząc na poniższe wykresy i na tempo wzrostu przychodów wypracowywanych przez te firmy, naprawdę zaskakiwać może, że razem z przychodami rośnie też kurs akcji i że coraz więcej inwestorów chce zapłacić coraz więcej pieniędzy za kurę, która znosi coraz więcej złotych jaj?

Poniżej trzy przykłady najczęściej szortowanych spółek na rynku:

1. Amazon

2. Tesla

3. Netflix

Cena nie ma znaczenia

Często słyszę, że jakieś akcje są tanie, ponieważ ich cena wynosi jeden czy dwa dolary, a inne są drogie, ponieważ ich kurs giełdowy to dwieście dolarów. Serio? W rzeczywistości należało by chyba raczej zapytać o to, co dostajemy w zamian za te dwa, a co w zamian za dwieście dolarów?

Jedyną rzeczą, którą firma może dać swojemu akcjonariuszowi są jej przychody i zyski. Potem oczywiście dochodzą dywidendy i buybacki, ale wszystko to jest pochodną przychodów. Przychody są najważniejsze. Jeśli nie ma przychodów, to nie ma zysków. Jeśli nie ma zysków, to nie ma dywidendy. Proste.

Tak więc w prawdziwym świecie zawsze trzeba zapytać o to, co dostajemy w zamian za zakup akcji. Jeśli inwestor kupuje jedną akcję za dwa dolary i w zamian dostaje zysk w wysokości dziesięciu centów na jedną akcję, to jest to kiepska inwestycja. Trzeba bowiem zapłacić 2$ za akcję, żeby być uprawnionym do 0.10$ zysku przypadającego na tę akcję. Stosunek ceny do zysku (price to earnings, czyli popularne P/E) wynosi tu więc 20.

W przypadku spółki kosztującej 200$ trzeba by najpierw sprawdzić, ile zysku na jedną akcję generuje taka firma, bo może się okazać, że jej akcje w rzeczywistości będą tańsze niż akcje kosztujące 2$. Jeśli firma, której akcje kosztują 200$, generuje 50$ zysku na akcję, to jej P/E wynosi 4 i spółka przy cenie 200$ jest o wiele tańsza niż spółka kosztująca 2$.

Dzieje się tak dlatego, że lepsza jest efektywność drugiej inwestycji. W przypadku firmy kosztującej 200$ i generującej 50$ na akcję, każdy zainwestowany dolar daje nam zarobić 0.25$ (50/200). W przypadku poprzednich akcji każdy zainwestowany dolar daje zarobić tylko 0.05$ (0.10/2).

Dlatego powtórzę to raz jeszcze: cena akcji na giełdzie nie ma znaczenia. Liczy się tylko to, co dana spółka oferuje w zamian za tę cenę.

P/S to nowe P/E

„Przychody to nie zyski” – to też często słyszany frazes. Pytanie jednak czy fakt, że spółka nie generuje żadnych zysków na pewno oznacza, że nie potrafi ich wygenerować? Czy firma, która osiąga przychody na poziomie kilkudziesięciu miliardów dolarów, rzeczywiście nie potrafi wykazać tych kilku milionów zysków, żeby uciszyć analityków i udobruchać akcjonariuszy?

Oczywiście, że potrafi. Można to zrobić choćby prostymi trikami księgowymi.

Jednak w świecie, w którym liczy się pogoń za skalą i za zwiększaniem obszaru działalności, dzisiejsze firmy świadomie nie generują zysków. Zyski nie są im do niczego potrzebne. Zarządzający spółkami z kategorii „growth” mówią o tym wprost. Najpierw trzeba osiągnąć efekt skali, a potem można generować zyski, wypłacać dywidendy i odcinać kupony leżąc na Bahama. Do tego czasu jednak całe przychody są reinwestowane i wydawane w zwiększanie skali działalności.

Świetnie opowiadał o tym w swojej autobiografii Phil Knight, założyciel Nike, który na początku lat siedemdziesiątych miał ogromny problem z pozyskaniem finansowania z banków dla swojej firmy, bo w sprawozdaniach nie wykazywał żadnych zysków. Nie pomagały tłumaczenia, że wszystkie przychody są od razu reinwestowane, aby zamówić kolejną dwa razy większą partię butów z Chin. Dla bankierów z klapkami na oczach liczyły się tylko zaksięgowane zyski. Brak zysków oznaczał, że spółka jest nierentowna i przez to nie ma żadnej wartości. Jak bardzo krótkowzroczne było to podejście, chyba nie trzeba dzisiaj nikogo przekonywać, bo marka Nike znana jest na całym świecie.

W jaki sposób w takim razie oceniać firmy, które nie mają żadnych zysków? To proste – po przychodach. Przychodami trudniej manipulować. Przychody są bardziej stabilne i pokazują trend w całej branży. Jeśli firma potrafi rok po roku wypracowywać coraz większą sprzedaż, to znaczy, że ma potencjał. Zyski przyjdą z czasem.

W dodatku zyski potrafią skakać z roku na rok, w zależności od wydatków firmy, przez co nie pokazują całej prawdy. Jeśli spółka wydaje wolną gotówkę na przejęcie swojej konkurencji, to zamiast zysku, w danym roku może rzeczywiście wykazać stratę. Co nam to jednak powie o kondycji i o przyszłości owego przedsiębiorstwa? Nic.

Dlatego wydaje mi się, że lepszym pomysłem jest dzisiaj ocenianie spółek po ich zdolności do generowania coraz wyższych przychodów, a nie zysków. Idąc dalej tym tropem, przewartościowanie lub niedowartościowanie powinno być oceniane po wskaźniku P/S, który w erze technologicznych molochów opanowujących świat, staje się powoli nowym P/E.

Oceniając firmy wyłącznie po zyskach i po wskaźniku P/E nigdy nie włożylibyście do portfela akcji Google ani Apple w ich początkowej fazie.

Nigdy też nie zarobilibyście potem na nich kilku tysięcy procent.