Czy to już koniec korekty i znowu można zostać giełdowym supermanem?

Odwieczna zmora każdego inwestora. Jak rozpoznać TEN moment na zakup akcji? Skąd mam wiedzieć, że spadki dobiegają końca i że można zacząć kupować? A jeśli to dopiero początek? Czy warto wchodzić już teraz czy poczekać na sygnał świadczący o zbliżającym się końcu korekty? Jak taki sygnał w ogóle mógłby wyglądać?

Problem z giełdą jest taki, że tu nigdy nie ma okazji pewnych na sto procent. Gdyby jakakolwiek decyzja zakupowa była pewna na 100%, to kto stanąłby wtedy po drugiej stronie transakcji? Kto pozbywałby się pewniaka mogącego przynieść dalsze zyski?

Podejmując jakąkolwiek decyzję na rynku możemy więc bazować jedynie na pewnym prawdopodobieństwie, ale nigdy na pewności. Ważąc sobie argumenty za lub argumenty przeciw jakiemukolwiek ruchowi, często osiągamy zatem stopień prawdopodobieństwa na poziomie, powiedzmy, 60% za i 40% przeciw, co już i tak jest sporym komfortem. Znacznie częściej jednak mówimy o poziomach 52% argumentów za i 48% przeciw lub tym podobnych.

Nie inaczej jest w przypadku próby oszacowania tego, czy trwająca korekta zbliża się już do końca czy może spadki dopiero nabierają tempa.

Niemniej, na czymś jednak swoją ocenę należy oprzeć, więc dobrze by było oprzeć ją na bazie solidnych i rzetelnych danych, a nie na podstawie własnych przeczuć.

Oto dwa najczęściej stosowane wskaźniki, które pomogą oszacować, czy spadki dobiegają już końca.

Upside (+rewizje price targetu)

Upside to różnica pomiędzy aktualnym kursem danych akcji, a ich ceną docelową (tzw. price target) prognozowaną przez konsensus analityków w perspektywie kolejnych 12 miesięcy.

Przykładowo, jeśli dzisiaj kurs akcji utrzymuje się na poziomie 100$, a cena docelowa zakłada poziom 120$, to mówimy o tym, że upside wynosi aktualnie 20%. Wskaźnik wydaje się prosty w interpretacji, ale tak naprawdę to tutaj dopiero zaczynają się schody.

Po pierwsze – trzeba odpowiedzieć sobie na pytanie, czy upside wysoki na 20% to dużo czy mało? Otóż… to zależy.

Każde akcje posiadają inny, typowy dla siebie, zakres wahań parametru upside.

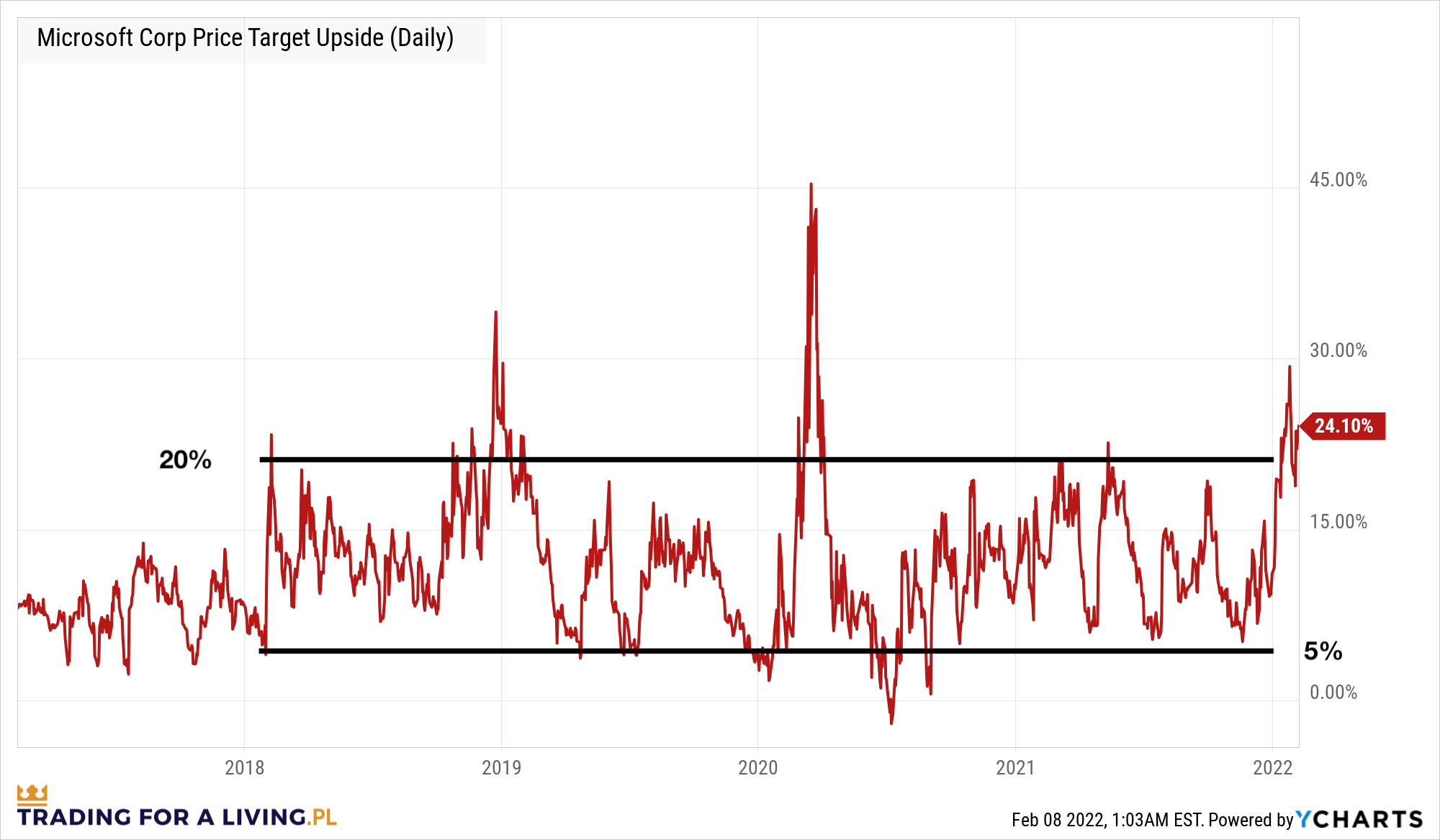

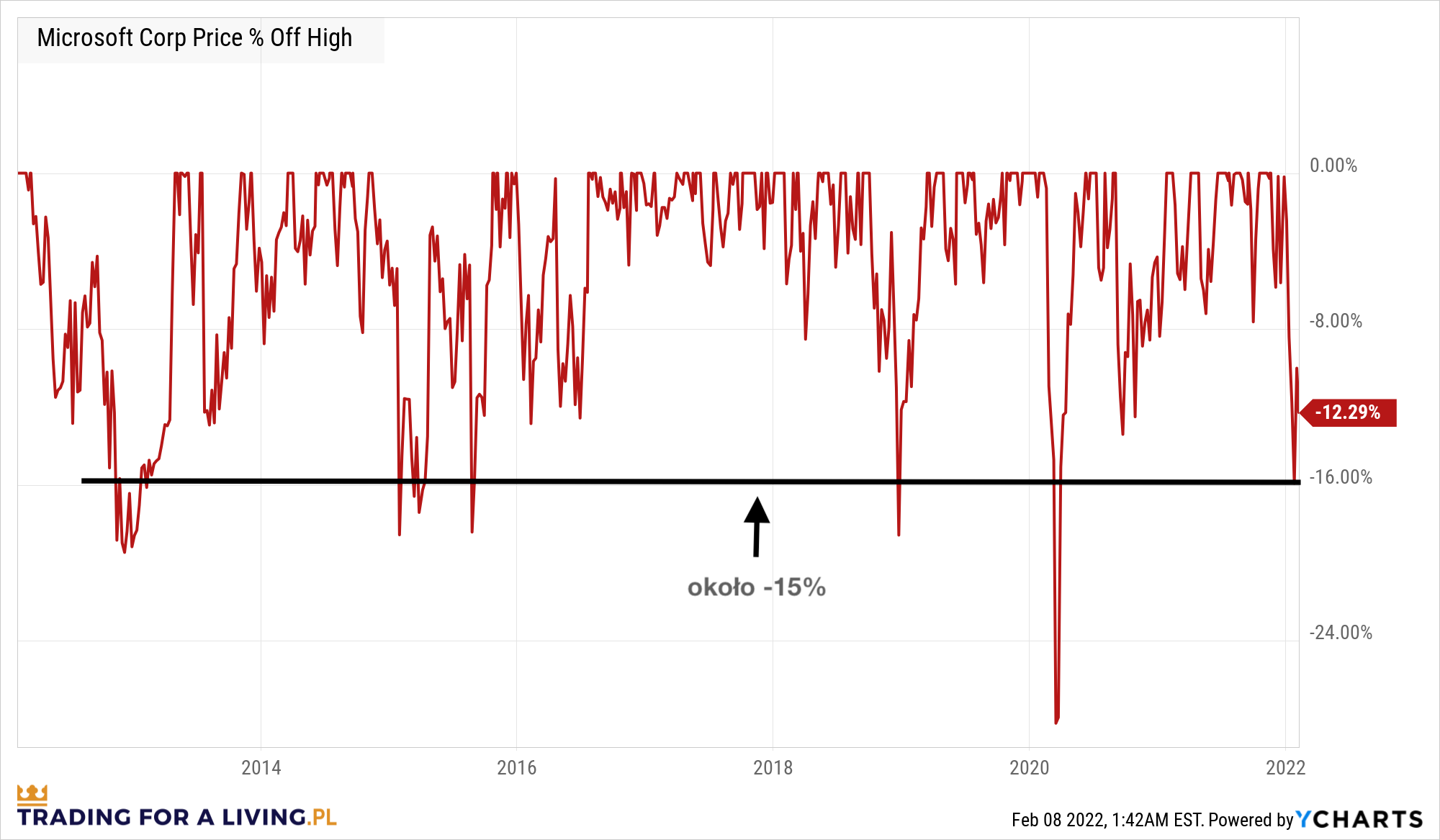

Dla akcji Microsoftu typowy zakres upside’u to 5-20%:

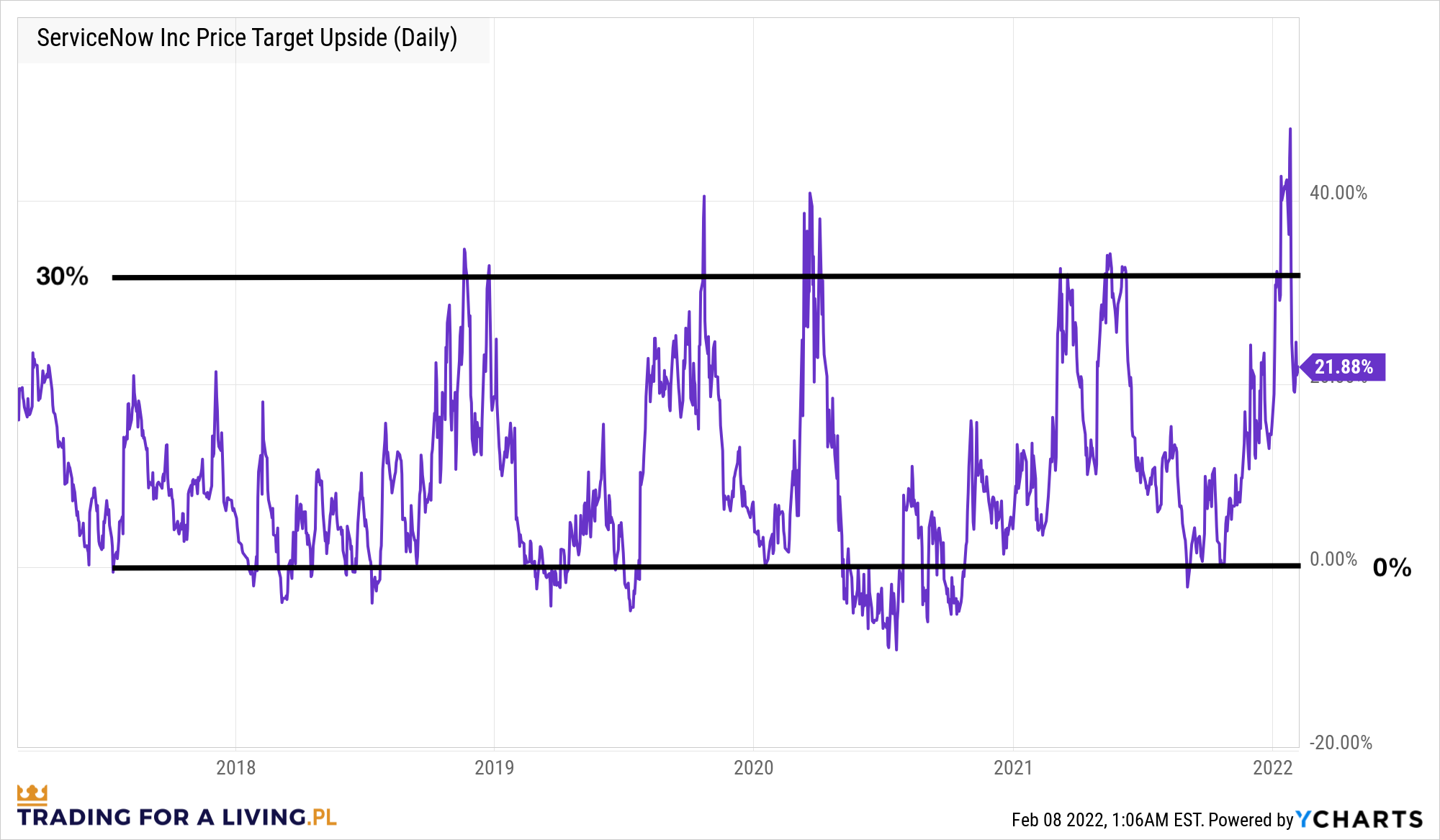

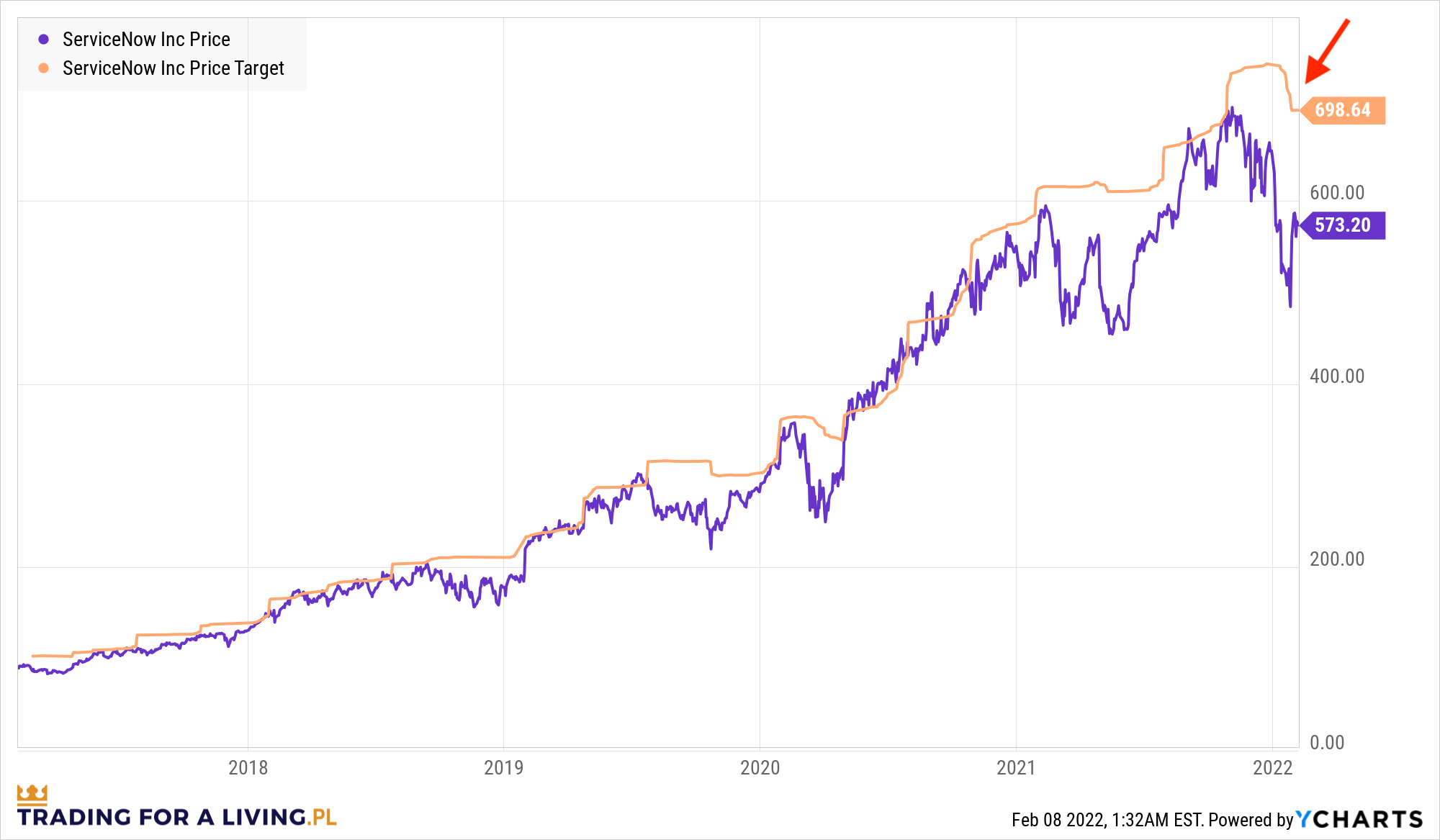

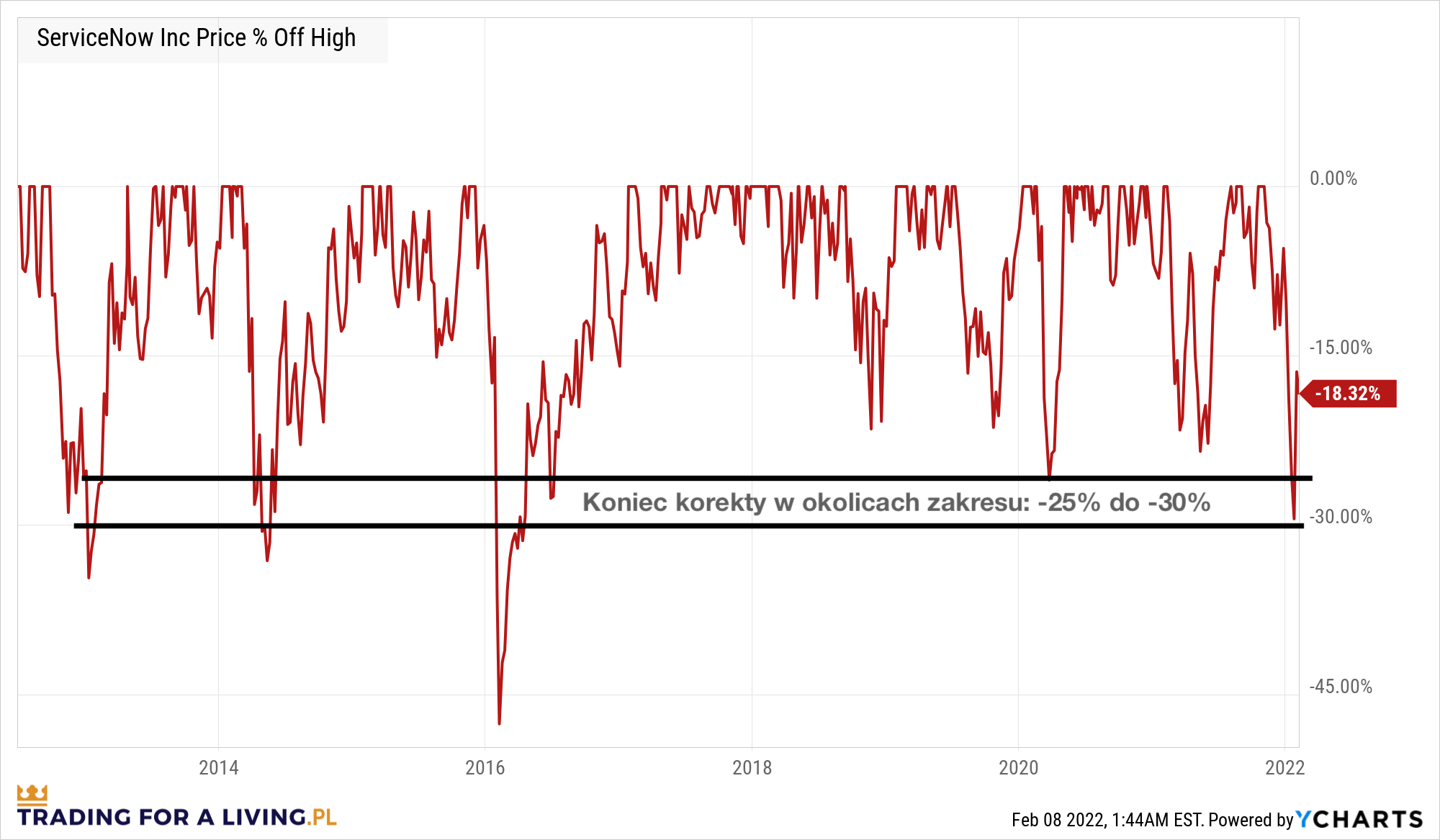

Dla ServiceNow będzie to już natomiast 0-30%:

Różnice w zakresie wynikają z faktu, że dla inwestorów definicja „dobrej okazji” na zakup będzie mocno różniła się w zależności od tego, o jakiej spółce mówimy. Dla firm najlepszych na świecie upside na poziomie kilkunastu procent jest już wystarczająco kuszący, żeby inwestorzy zaczęli nabywać ich papiery.

W przypadku spółek o przeciętnej reputacji, słabym potencjale, kiepskim poziomie bezpieczeństwa i marnej zyskowności, potrzeba już raczej kilkudziesięciu procent upside’u, aby inwestorzy odnieśli wrażenie, że gra jest warta świeczki i zaczęli dane akcje kupować uznając, że stosunek zysku do ryzyka wydaje się opłacalny.

Dlatego tak istotne jest, aby nie opierać się jedynie na liczbowym wskazaniu poziomu upside’u, lecz by zweryfikować, jakie poziomy dla danej spółki są tymi najbardziej typowymi, bo dla każdej spółki będą to zupełnie inne zakresy.

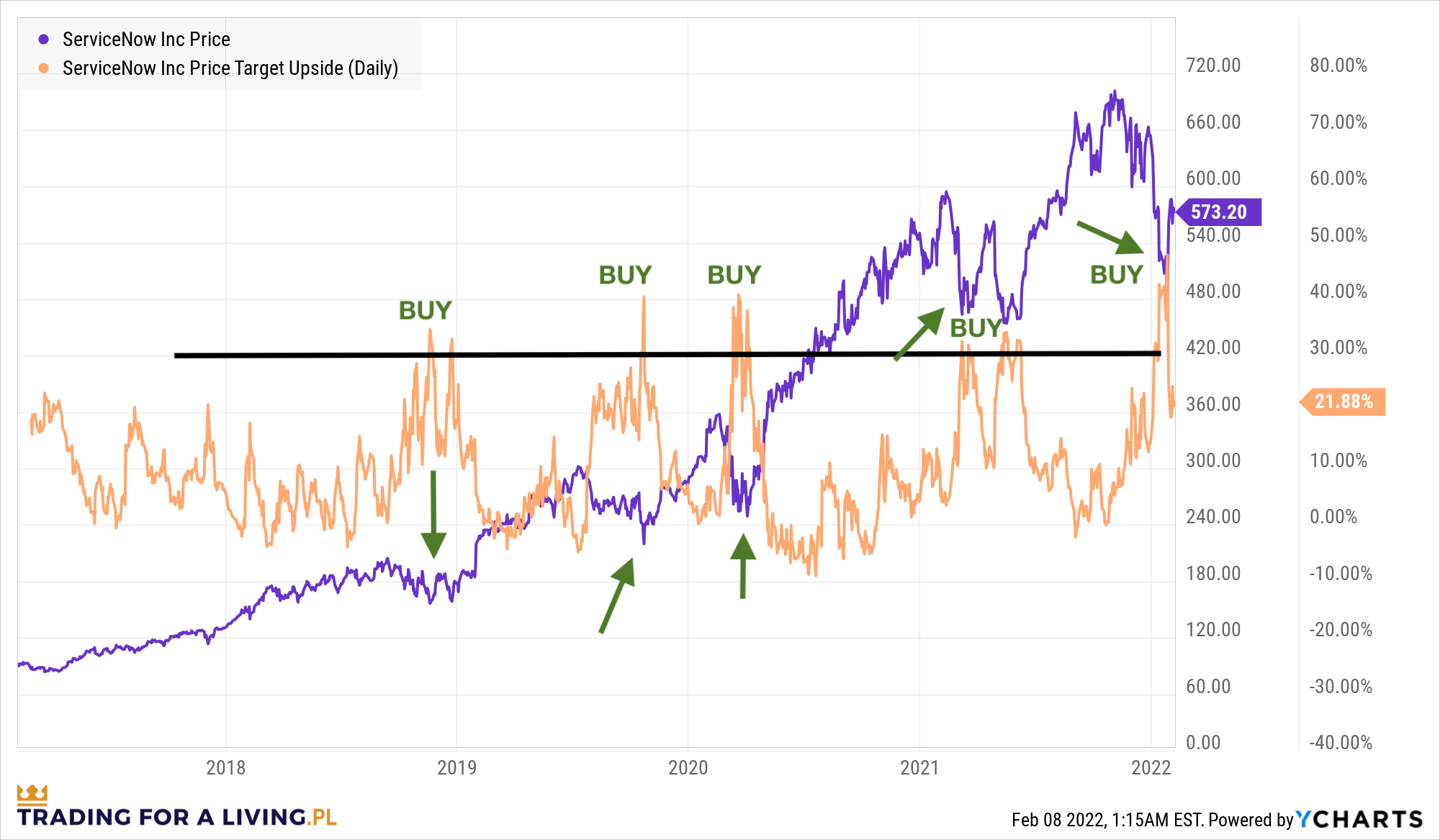

Przejdźmy jednak do konkretów. Jeśli na wykresie upside’u umieścimy kurs akcji, to doskonale będzie widać, że skrajnie wysokie odczyty wskaźnika wyznaczają bardzo dobre momenty na zakup akcji.

Przykład ServiceNow, który pokazuje momenty zakupowe:

Na tym etapie sytuacja znowu wydaje się mocno klarowna i nie wymagająca dalszej interpretacji, ale…

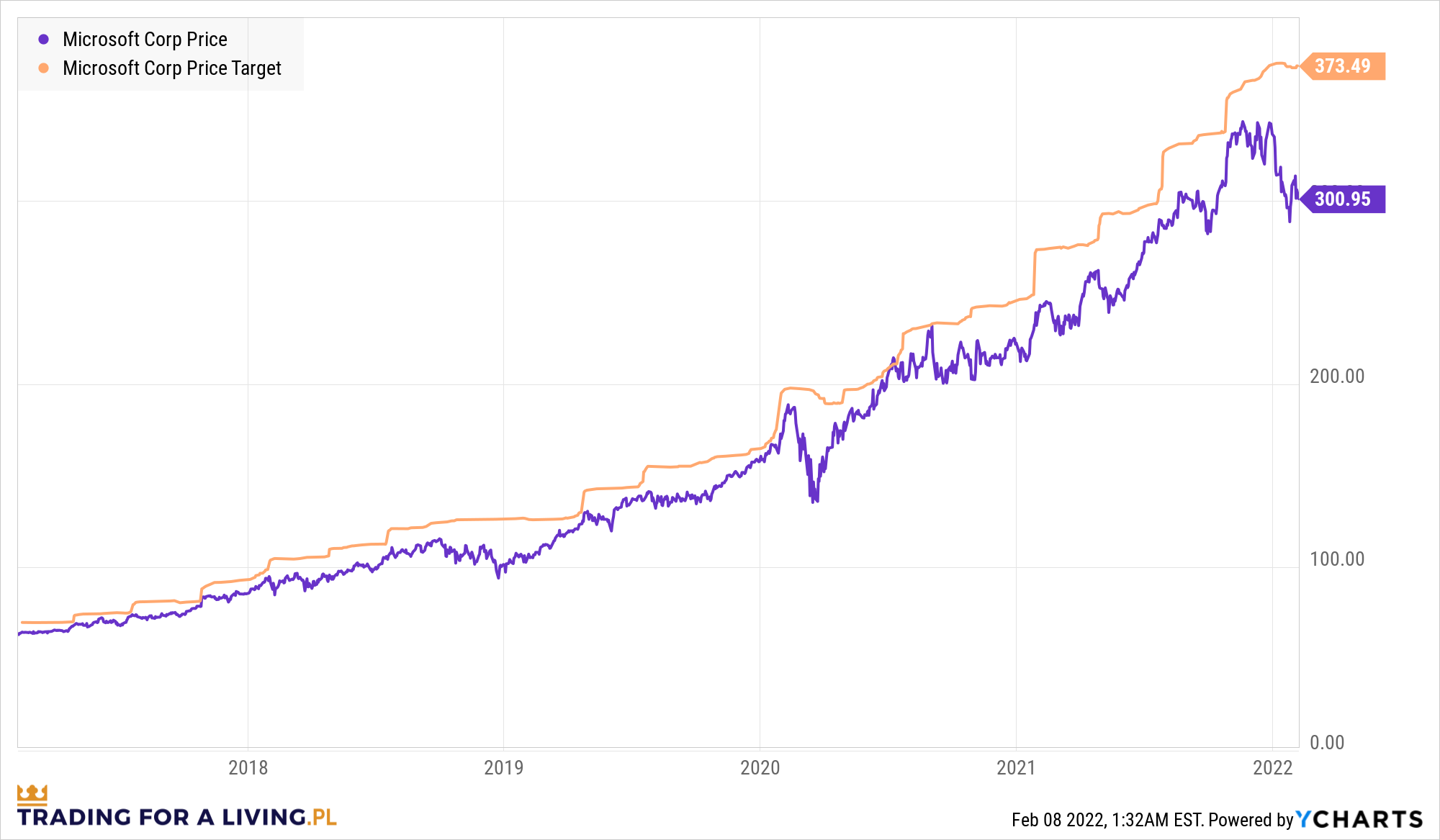

Należy pamiętać, że upside jest jedynie parametrem pochodnym i kluczową rolę w tym przypadku odgrywa jego wskaźnik bazowy, czyli price target.

Aby wskaźnik upside spadł z wysokiego poziomu do swoich niskich zakresów, musi wydarzyć się jedna z dwóch rzeczy (lub obie na raz): cena akcji musi wzrosnąć lub price target musi zostać obniżony.

W przypadku, gdy kurs akcji wynosi dzisiaj 100$, a price target szacowany jest na poziom 120$, to aby z upside’u w wysokości 20% zrobiło się zero, kurs akcji musiałby wzrosnąć do 120$ lub… price target musiałby spaść do 100$. Najczęściej dzieje się coś pomiędzy, tj. na przykład kurs rośnie do poziomu 110$, a price target jest obniżany do 115$, co oznacza, że upside spada do poziomu 4.5%.

Oczywistym jest, że z punktu widzenia inwestora optymalnym rozwojem wydarzeń byłby wzrost kursu akcji i jednoczesny… dalszy wzrost price targetu.

W rzeczywistości, aby ocenić, czy dana spółka ma potencjał na dalsze rewizje ceny docelowej akcji w górę, należałoby zbadać jej zyskowność, fundamenty, sprawdzić prognozy EPS-ów oraz przychodów i dokonać analizy całej masy innych danych. Na tę chwilę jednak skupmy się na ocenie zachowania samego parametru price target.

Otóż prawda jest taka, że nikt jeszcze nie wymyślił niczego lepszego niż ocena przyszłości bazująca na zachowaniach przeszłych. Mówiąc inaczej – zachowania przeszłe są najlepszym predyktorem zachowań przyszłych.

Na tej statystycznej zasadzie opiera się cały szereg strategii z kategorii momentum trading, które regularnie biją benchmark już od kilkudziesięciu lat.

Mówiąc w skrócie, chodzi o to, że jeśli coś zachowywało się przez długi czas w określony sposób, to istnieje większe statystyczne prawdopodobieństwo tego, że to coś dalej będzie zachowywało się w określony sposób, niż że w ten sposób zachowywać się nagle przestanie.

Prawdopodobieństwo to nie pewność, ale w długim horyzoncie statystykę zawsze lepiej mieć po swojej stronie niż przeciwko sobie.

Podobna zasada statystycznej przewagi występuję w przypadku prognoz analityków i przygotowywanych przez nich szacunków ceny docelowej. Jeśli dana spółka charakteryzuje się długą historią rewizji swojego price targetu w górę, to istnieje większe prawdopodobieństwo, że rewizje te dalej utrzymają swój kierunek.

Taką pozytywną sytuację świetnie widać na akcjach Microsoftu:

Ale już w przypadku ServiceNow wygląda to bardziej ryzykownie:

Nie oznacza to oczywiście, że w akcje ServiceNow absolutnie nie można teraz inwestować tylko dlatego, że price target ulega rewizji. Ciągle mówimy tu bowiem o bardzo wysokim poziomie upside, więc zakładając, że ze spółką wszystko jest w porządku, potencjał do zysku może być dalej warty podejmowanego ryzyka.

Jedyną poprawną interpretacją powyższego obrazka, bez zagłębiania się w analizę fundamentalną akcji, może być to, że zysk 30% możliwy do osiągnięcia na akcjach ServiceNow wydaje się bardziej niepewny, niż zysk w okolicach 20%, którym obecnie kusi Microsoft.

Percent off high, czyli spadek od szczytu

Drugim wskaźnikiem, zupełnie innego typu, jest tzw. percent off high, czyli zakres obecnego spadku kursu akcji od swojego ostatniego szczytu.

Odczyt wskaźnika znowu jest pochodną bazowania na statycznej obserwacji tego, w którym momencie kończyły się dotychczasowe korekty na danych walorach i liczenie na to, że historia znowu się powtórzy (co jest po prostu bardziej prawdopodobne niż to, że że się jednak nie powtórzy).

Możemy oczywiście zacząć wchodzić w dywagacje odnośnie powodów takiego, a nie innego zachowania się kursów akcji w przypadku konkretnych spółek, ale zdecydowanie bardziej efektywne będzie (przynajmniej na ten moment) przyjęcie, że jedne akcje najczęściej w korektach spadają do poziomu, na przykład -15%, drugie do poziomu -30%, a jeszcze inne do -50%.

Tak wygląda wykres % off high Microsoftu (koniec korekty na -15%):

A tak wygląda wykres % off high ServiceNow (koniec korekty na -30%):

W obu przypadkach doskonale widać, gdzie dotychczas (mniej więcej) kończyły się trwające korekty. Wskaźnik percent off hight nie jest oczywiście dokładnym wskazaniem tego, w którym momencie warto wejść na rynek, ale będzie on już świetnym argumentem, który pomoże nam mniej więcej ocenić, czy spadki dopiero się rozkręcają, czy może już powoli możemy mówić o tym, że prawdopodobnie dobiegają końca.

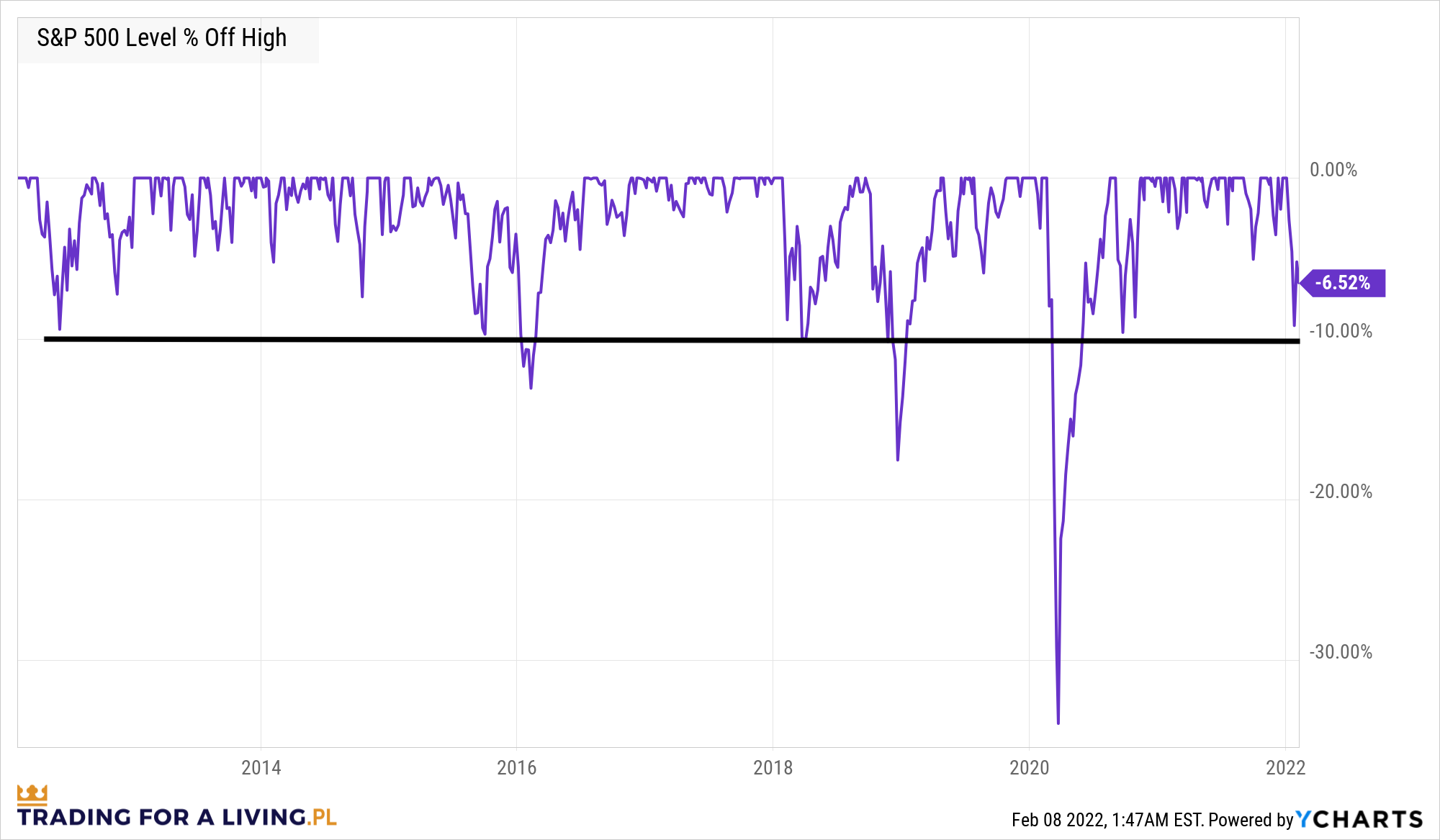

Wskaźnikiem percent off high (w przeciwieństwie do upside’u) jesteśmy w stanie oceniać nie tylko szacowany zakres korekty na poszczególnych aktywach, ale też na całym rynku, na indeksach, na ETF-ach czy na towarach i surowcach.

Poniżej dotychczasowy zakres spadków indeksu S&P 500:

Na wykresie widać, że najczęściej obsunięcia kończyły się w okolicach -10%. Nie inaczej było w styczniu 2022 roku, co może sugerować, że obecna korekta na rynku prawdopodobnie dobiegła już końca.

Od tej reguły oczywiście zdarzają się wyjątki. W grudniu 2018 roku S&P 500 spadł o 15%, a w marcu 2020 roku o ponad 30%, ale mimo tego statystycznie o wiele bardziej prawdopodobne jest, że każda kolejna korekta zakończy się w okolicach progu -10% obsunięcia od swojego ostatniego szczytu.

To już jest jakaś informacja, na której możemy bazować podejmując decyzję o tym, czy podczas spadków warto w tym konkretnym momencie wchodzić na rynek, czy może jeszcze należy nieco poczekać.

Do pełnego obrazu sytuacji wypadało by tak naprawdę użyć dodatkowo jeszcze kilku wskaźników fundamentalnych takich, jak P/S czy EV/EBITDA, ale to już temat na zupełnie inny artykuł.