Jak monitorować swoje inwestycje w arkuszu kalkulacyjnym? Do pobrania darmowy dziennik inwestora Excel

Monitorowanie własnych transakcji, wyników i zachowania poszczególnych instrumentów to podstawa dobrego zarządzania portfelem, ryzykiem oraz wielkością pozycji. Brak świadomości tego na czym dokładnie stoimy, w którym miejscu jesteśmy i jak dużo ryzykujemy, to najkrótsza droga do bankructwa na giełdzie. Żeby nad tym wszystkim zapanować potrzebny będzie przynajmniej podstawowy arkusz kalkulacyjny do monitorowania portfela inwestycyjnego. Excel sprawdza się do tego najlepiej.

Po co potrzebny mi dziennik inwestora?

Jeśli mamy dwie czy trzy pozycje w portfelu, to sprawa jest prosta, wystarczy zerknąć na rachunek u brokera i wszystko jest jasne. Sytuacja komplikuje się jednak, jeśli tych pozycji mamy kilkanaście lub kilkadziesiąt. W dodatku porozrzucanych po różnych portfelach inwestycyjnych. I w innych walutach. Pod postacią różnych instrumentów. W takiej sytuacji przydaje się dobry arkusz kalkulacyjny Excel, który zepnie wszystkie nasze pozycje giełdowe w jednym miejscu. A potem je podliczy, zsumuje, podzieli, przemnoży i zaprezentuje nam wyniki, z których szybkim zerknięciem będziemy mogli wyciągnąć odpowiednie wnioski.

Posiadanie wszystkich transakcji i otwartych pozycji pod ścisłą kontrolą przynosi poczucie, że panujemy nad naszymi inwestycjami, że w każdym momencie wiemy jak dużo ryzykujemy i jak dużo stracimy w wypadku, gdyby wydarzył się najgorszy możliwy scenariusz.

Arkusz pozwala też łatwo zasymulować sytuację, w której dokładamy do portfela kilka dodatkowych aktywów. Symulacja pokaże nam jak nowy nabytek wpłynie na pozostałą część instrumentów, na całościowe ryzyko portfela, na stopień korelacji poszczególnych pozycji, na wahania portfolio itd.

Co jest niezbędne w dobrym arkuszu kalkulacyjnym, aby monitorować swoje pozycje na giełdzie?

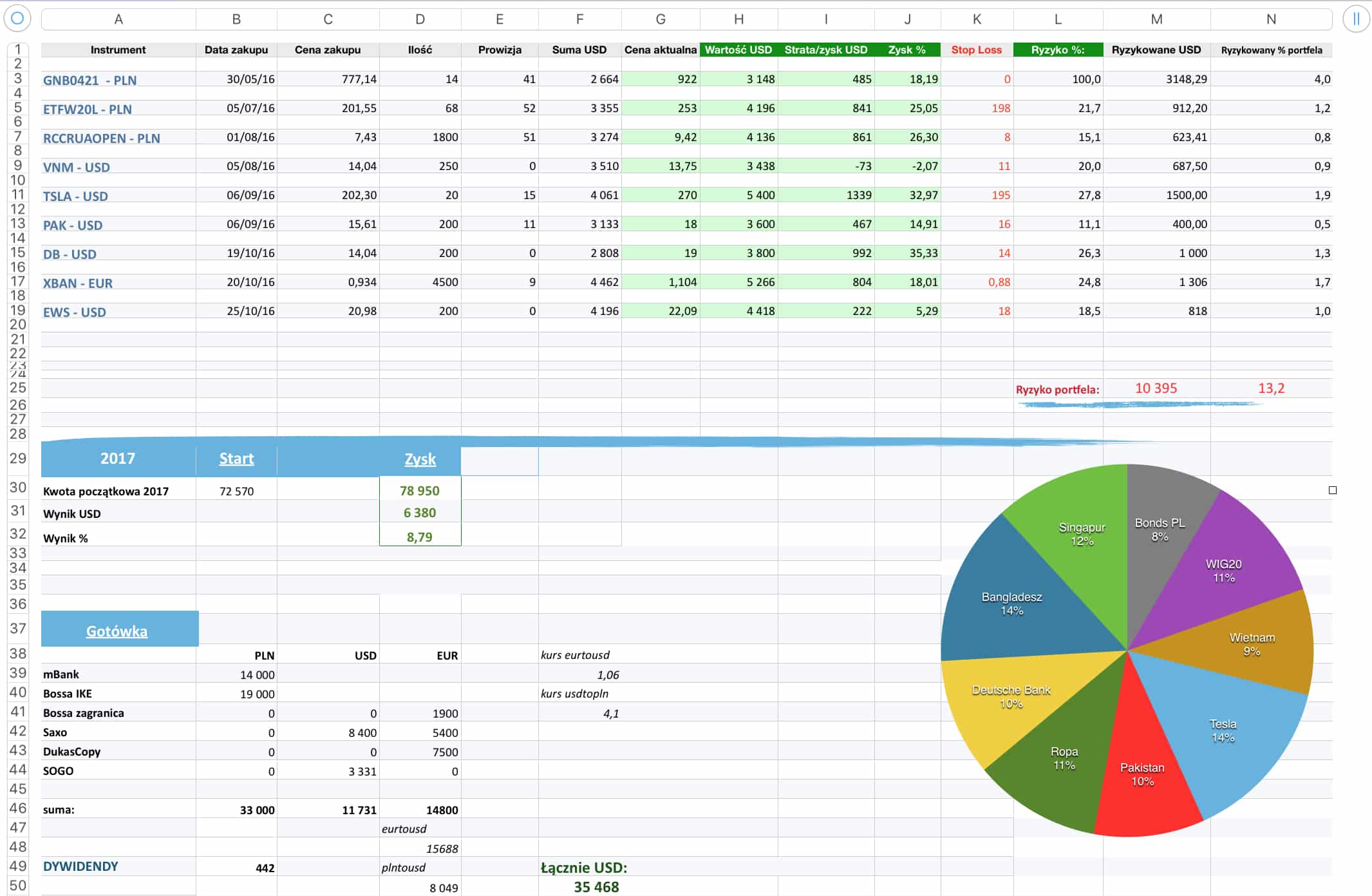

Grafika poniżej przedstawia wycinek mojego prywatnego, podstawowego arkusza kalkulacyjnego, którego sam używam od lat i który świetnie sprawdza się w praktyce. Są w nim różne instrumenty, różne konta maklerskie i różne waluty. Wszystko jednak zostało sprowadzone do wspólnego mianownika.

Głównym celem tego arkusza jest przekazanie mi dwóch informacji: ile zarabiam/tracę na poszczególnych pozycjach oraz na jak duże ryzyko naraża mnie każdy indywidualny instrument z portfela.

Nie ma tu żadnej zaawansowanej matematyki, ale tak skrupulatne rozpisanie poszczególnych inwestycji pozwala w każdym momencie chłodno i bez emocji spojrzeć na skład portfela i mieć wszystko pod kontrolą.

Poniżej znajduje się fragment arkusza Excel do zarządzania portfelem oraz opis wszystkich jego elementów.

Arkusz do monitorowania inwestycji na giełdzie (do ściągnięcia)

Wyjaśnienie poszczególnych pól:

Instrument – Symbol instrumentu i jego waluta rozliczeniowa

Cena zakupu – Cena jednostkowa, za jaką został kupiony

Data zakupu – Data realizacji zlecenia zakupu

Ilość – Liczba jednostek, które zostały kupione

Prowizja – Wysokość prowizji od transakcji, podana w walucie rozliczeniowej instrumentu

Suma USD

Łączna wartość zakupu wyrażona w dolarach. Tutaj pojawia się pierwszy moment, w którym następuje konwersja waluty bazowej zakupu na główną walutę, którą posługuję się w arkuszu kalkulacyjnym.

W związku z tym, że w arkuszu znajdują się instrumenty notowane na różnych giełdach u różnych brokerów i kupowane za różne waluty, postanowiłem je wszystkie sprowadzić do wspólnego mianownika jednej waluty rozliczeniowej, w moim przypadku jest to USD. W ten sposób prościej jest porównywać ze sobą poszczególne instrumenty, np. procentowe wartości wahań czy procentowy skład portfela.

Konwersja następuje poprzez zwykłe podzielenie iloczynu liczby i ceny jednostek (powiększonego o prowizję) przez kurs USD, który znajduje się w polu F41 lub (w przypadku waluty bazowej EUR) przez przemnożenie wyniku przez kurs euro do dolara z pola F39.

Cena aktualna – Aktualny kurs danego instrumentu

Wartość USD – Aktualna wartość całej pozycji wyrażona w dolarach, czyli Cena aktualna przemnożona przez Liczbę jednostek i ewentualnie podzielona (PLN) lub pomnożona (EUR) przez kurs walutowy – w przypadku gdy walutą bazową nie jest USD

Strata/Zysk USD – Aktualna strata lub zysk z danej inwestycji wyliczona poprzez odjęcie Sumy USD od Wartości USD

Zysk % – Aktualna strata lub zysk z danej inwestycji, wyliczona tak samo jak powyżej, tylko przedstawiona w ujęciu procentowym

Stop Loss

Poziom kursu, przy którym zamierzam zamknąć daną pozycję, żeby ograniczyć dalsze straty.

Tutaj sprawa wymaga komentarza, bo ja akurat nie dla wszystkich swoich inwestycji jestem w stanie od razu ustawić jakiś racjonalny stop loss. Mam z tym problem zwłaszcza przy inwestycjach długoterminowych, dlatego że ten poziom za rok czy za dwa lata zależał będzie od rozwoju sytuacji na danym walorze.

Jednak na potrzeby zarządzania ryzykiem już na wstępie ustawiam jakiś poziom wyjściowy, przy którym zacznę się poważnie niepokoić. Jeśli kurs dotknie tego poziomu i będę widział solidne podstawy do tego, żeby zamknąć transakcję, to zrobię to bez wahania. Natomiast jeśli będę czuł, że to tylko duża korekta i spadki zostały wywołane bez żadnego fundamentalnego powodu, to jestem w stanie obniżyć poziom stop loss nieco bardziej, pod warunkiem, że nie wpłynie on na zwiększenie ryzyka całego mojego portfela.

Przy obniżaniu jednego stop lossa, mogę więc na przykład podnieść poziom innego stop lossa na innym instrumencie, który w tym czasie zdążył już wzrosnąć. W każdym razie staram się dążyć do sytuacji, w której ryzyko mojego całego portfela nigdy nie przekracza łącznie 15%.

Dzięki temu nawet w przypadku, gdyby wszystkie pozycje, które mam w portfelu, łącznie z opcjami i z innymi derywatami (a tych pozycji jest kilkadziesiąt), nagle straciły gwałtownie na wartości, czyli gdyby nagle okazało się, że pomyliłem się w 100% przypadków, to nigdy nie stracę więcej niż 15% wartości całego portfela.

Jednak żeby to wiedzieć, to najpierw muszę określić poziomy stop loss dla każdej poszczególnej pozycji, którą w tym portfelu posiadam.

Ryzyko %

Ryzyko procentowe danego instrumentu, czyli ile procent wartości konkretnego instrumentu mogę stracić przy założeniu, że zamknę transakcję na opisywanym powyżej poziomie stop loss.

Nie sugeruję się za bardzo tą wartością, bo ona zależy od specyfiki danego instrumentu. Ja na przykład traktuję zarządzanie ryzykiem dość rygorystycznie, dlatego, np. jeśli kupuję niezabezpieczone obligacje pojedynczej serii, to z góry zakładam, że ryzykuję w tej transakcji 100% kapitału, którego mogę już nigdy nie odzyskać. Dlatego w moim arkuszu ryzyko przy papierach GNB0421 widnieje jako 100%, choć w rzeczywistości taka wpadka jest mało realna.

Wolę jednak być zaskakiwany dobrymi wiadomościami niż złymi, a znacznie w tym pomaga sytuacja, w której już z góry jestem przygotowany na absolutnie najgorszy scenariusz.

Ryzykowane USD

Kwota, którą ryzykuję na danym instrumencie, przy założeniu, że zamknę transakcję na deklarowanym poziomie stop loss.

Ryzykowany % portfela inwestycyjnego

To dla mnie najważniejsza kolumna z arkusza. Ryzykowany procent całego portfela. Te pola określają jak dużą wartość portfela zeżre mi dana transakcja w przypadku, gdyby jej wartość spadła do poziomu stop loss podanego w poprzedniej kolumnie. Dzięki temu zawsze wiem jak luźny poziom stop loss mogę ustawić, aby transakcja w przypadku pomyłki nie zdewastowała mi całego portfela.

U mnie poziomy procentowe dla poszczególnych aktywów są różne – od 0,4% do 4,0%. Jednak staram się, żeby średnio jedna pozycja w portfelu nie wyrządziła więcej niż 1,5% straty w całym portfolio. W przypadku tych, które widać na arkuszu tak właśnie jest, bo ich średnia wynosi akurat idealne 1,5%.

Łączne ryzyko portfela

W polach N25 i M25 znajdują się odpowiednio: łączna kwota, którą w danym momencie wystawiam na ryzyko oraz łączna procentowa wartość portfela, którą mogę stracić w przypadku, gdyby wszystkie moje pozycje w jednej chwili runęły do granicy stop lossa.

Te pola wyznaczają tzw. worst-case scenario, czyli symulują co się stanie w przypadku, gdyby zawalił się świat i okazało by się, że pomyliłem się we wszystkich moich transakcjach, co do jednej.

Jest to oczywiście bardzo mało prawdopodobne, ale nie niemożliwe. Jednak dzięki rygorystycznemu systemowi zarządzania ryzykiem mogę spać spokojnie, bo wiem, że nawet w najgorszym przypadku stracę maksymalnie 15% mojego portfela. Da się to jakoś przeżyć.

15% to poziom dość zachowawczy. Inni mają o wiele większą tolerancję na wahania wartości portfela, więc wybór odpowiedniego poziomu należy do was. Nie polecam jednak nikomu ryzykowania więcej niż 20-25% całego portfela, bo po takiej wpadce trudno już odrobić straty.

Jeśli utopicie tylko 15% zaliczając zjazd ze 100 tysięcy do 85 tysięcy złotych, to potem, żeby wyjść na zero, trzeba wypracować zysk w wysokości 17,6%. Mała różnica. Ale jak stracicie 30%, czyli zaliczycie zjazd ze 100 tysięcy do 70 tysięcy, to potem z tych 70 tysięcy wygenerować trzeba już 42,8% zysku, żeby w ogóle wrócić do punktu wyjścia i znowu mieć 100 tysięcy w portfelu. A w przypadku utraty połowy kapitału odrobić musimy aż 100%, żeby wyjść na zero. Daje do myślenia?

Zysk od początku roku

Wiersze 30-32 pokazują jaka była wyjściowa wartość portfela, z którą zaczynałem 2017 rok (pole B30) oraz jak sytuacja wygląda aktualnie. D30 – aktualna wartość portfela, D31 – kwotowy zysk netto wypracowany w tym roku, D32 – procentowy zysk netto wypracowany w tym roku.

Zysk netto i aktualna wartość portfela wyliczana jest po zsumowaniu całej kolumny I (zyski i straty z poszczególnych inwestycji) powiększonej o dywidendy (B49).

Posiadana gotówka

Wiersze 38-50 pokazują stan wolnej gotówki na różnych rachunkach maklerskich w rozbiciu na poszczególne waluty. Potem stan ten jest sumowany dla każdej waluty (wiersz 46) i przeliczany na USD (D48 i D50) według aktualnych kursów (F39 i F41). Równowartość całej wolnej gotówki wyrażona w dolarach znajduje się w polu F50.

Wykres kołowy – skład portfela

Wykres przedstawia aktualny skład i proporcje portfela. Dane są pobierane bezpośrednio z kolumny H (wartość poszczególnych pozycji), a więc wykres sam dostosowuje się do bieżącej wielkości każdego instrumentu.

Taki prosty wykres bardzo pomaga w analizie składu portfela, zwłaszcza jeśli mamy w nim kilkanaście czy kilkadziesiąt instrumentów. Łatwo wtedy sprawdzić proporcje, korelację, dywersyfikację i tak dalej.

Wykres można dowolnie modyfikować, chociażby oznaczając podobnym odcieniem jednego koloru instrumenty, które są ze sobą w jakiś sposób skorelowane, np. azjatyckie rynki wschodzące. Podobnie można też zaznaczać te aktywa, które charakteryzują się bardzo dużą zmiennością, czyli im bardziej czerwony kolor na wykresie tym bardziej dany instrument wpływa na wahania wartości całego portfela. Dzięki temu wystarczy jedno spojrzenie na wykres kołowy i już wiemy co kryje się w naszym portfelu, widzimy korelację, wiemy co jest najbardziej ryzykowną klasą aktywów i co może nam spowodować duże wahania kapitału.

Ja nie stosuję tego w tym miejscu, ponieważ do bardziej precyzyjnego zarządzania ryzykiem używam oddzielnego arkusza, w którym dodatkowo wszystkie instrumenty mają przypisane odpowiednie wagi w zależności od stopnia ich korelacji pomiędzy sobą, od dynamiki zmienności, ratingu kredytowego, zakresu wahań kursu i tak dalej. Tamten arkusz też kiedyś opiszę i udostępnię, ale ten prezentowany tutaj jest na początek absolutnie wystarczający do podstawowego monitoringu i zarządzania swoimi pozycjami z portfela.

Poniżej znajduje się krótki filmik wideo z wizualnym przedstawieniem poszczególnych formuł w arkuszu i z dodatkowymi wyjaśnieniami

Arkusz do monitorowania inwestycji na giełdzie (do ściągnięcia)

Arkusz kalkulacyjny można dowolnie modyfikować na własne potrzeby, czyli rozszerzać, powielać, kopiować i wklejać całe wersy razem z formułami, dodawać nowe instrumenty, pola i tak dalej.

Sugeruję tylko, aby nie wyrzucać z dziennika historycznych transakcji (już zamkniętych), tylko je oznaczać w jakiś sposób (np. „wyszarzać”) i usuwać ich wartości z podsumowań. Dzięki temu nawet za parę lat, czy w przypadku zmiany brokera, będziemy mieli dostępną kompletną historię naszych transakcji, osiągów, wyników i porażek z poszczególnych lat.

Po czasie można z tego wyciągnąć bardzo ciekawe wnioski odnośnie tego na czym najwięcej zarabiamy, a na czym najwięcej tracimy. A stąd jest już prosta droga do tego, aby zmaksymalizować liczbę tych pierwszych transakcji i pozbyć się tych drugich. Dziennik inwestycyjny będzie w tym nieoceniony.