Ceny trzydziestoletnich amerykańskich obligacji rządowych w ciągu ostatniego roku spadły tak bardzo, że ich rentowności przebiły wczoraj magiczną barierę 2%. Ostatnio taki poziom widziany był w lutym 2020 roku, tuż przed wybuchem epidemii i przed krachem na rynkach akcyjnych.

Wbrew pozorom jednak, wzrost rentowności nie musi oznaczać dzisiaj powtórki z lutego zeszłego roku. Wręcz przeciwnie. Wysoki poziom rentowności długoterminowych obligacji to świetny sygnał dla całej gospodarki. Dlaczego?

Po pierwsze w ten sposób rynek obligacji pokazuje, że wierzy w przyszłość widzianą jako rosnące zyski firm, a zatem rosnące kursy akcji spółek giełdowych.

Kapitał odpływający z obligacji naturalnie wywołuje spadki ich cen, czyli wzrost rentowności, ale kapitał ten nie znika przecież w próżni. Pieniądze wycofywane z bezpiecznych instrumentów finansowych najczęściej błyskawicznie trafiają do akcji.

Dla dużych graczy obracających miliardami dolarów każdy jeden dzień przestoju, tzn. przetrzymywania swoich środków w gotówce, oznacza kilkudziesięciotysięczne straty odnotowywane w formie utraconych potencjalnych korzyści.

Obserwowanie kierunku przepływu tego kapitału z obligacji do akcji stanowi sygnał o tyle istotny, że rynek obligacji zdominowany jest właśnie przez dużych i poważnych graczy. Ci duzi i poważni gracze mówią nam natomiast, poprzez stopniowe i regularne pozbywanie się obligacji, że spodziewają się dalszej hossy na rynku akcji.

Czy jednak duzi i poważni gracze zawsze mają racje? Nie, oczywiście, że nie. Faktem jest jednak, że duży kapitał to siła, która niejako poprzez samospełniającą się przepowiednię jest w stanie wpłynąć na przyszłe zachowanie się rynku.

Mówiąc wprost, jeśli ktoś obawia się utknąć na najbliższe lata w obligacjach, których rentowność wynosi mniej więcej tyle, ile spodziewana inflacja, to będzie te obligacji wyprzedawał przenosząc swój kapitał do akcji. Ruch ten, jeśli okaże się dostatecznie duży i powielany przez innych, wzmocni tylko dalszą presję spadkową na ceny obligacji, a z drugiej strony pomoże kursom akcji piąć się coraz wyżej.

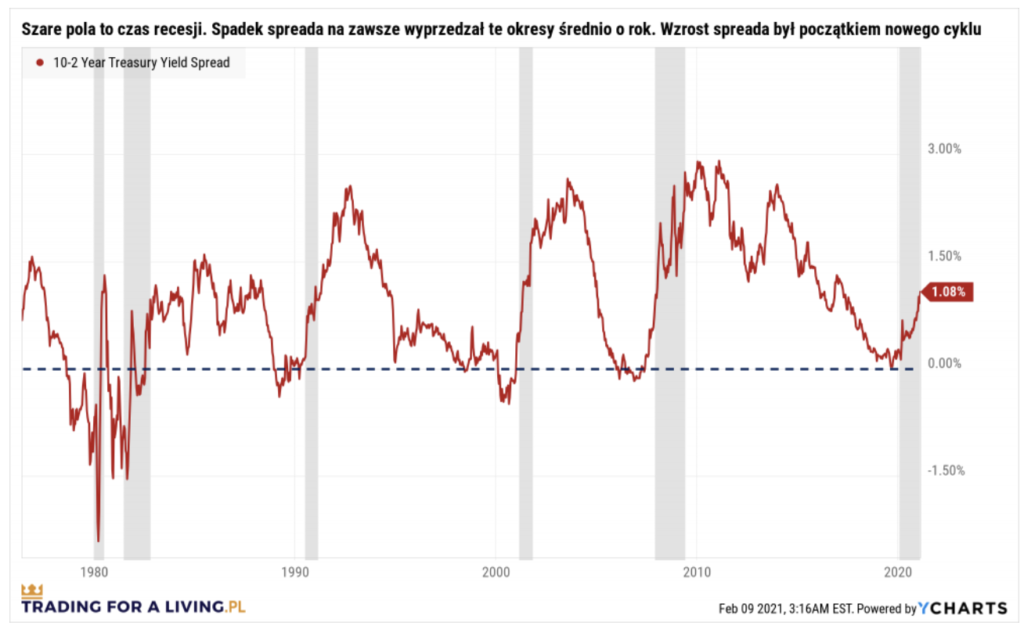

Po drugie jednak, co bardziej nawet istotne, wzrost rentowności trzydziestolatek spowodował, że w ostatnich miesiącach drastycznie rozszerzył się spread pomiędzy długo- i krótkoterminowymi papierami.

Kiedy spread jest niski lub wręcz ujemny, oznacza to rychłe kłopoty. Kiedy jednak odczyt rośnie, kolejne lata w gospodarce (i na giełdzie akcji) przypominają krainę mlekiem i miodem płynącą.

Ostatnim razem spread pomiędzy dwu- i dziesięcioletnimi obligacjami (takiego najczęściej używa się w branży) znalazł się w okolicach zera pod koniec 2019 roku. O tym, co wydarzyło się kilka miesięcy później, chyba nikomu nie trzeba przypominać.

Spread na obligacjach jest jednym z najskuteczniejszych, jeśli nie najskuteczniejszym, wskaźnikiem wyprzedzającym sytuację w gospodarce i zdecydowanie warto brać pod uwagę to, co jego poziom ma nam do powiedzenia. Dzisiaj ten spread ciągle jeszcze mówi: kupuj akcje.

Taka sytuacja nie będzie trwała jednak wiecznie. Z każdym kolejnym wzrostem rentowności obligacji coraz bardziej atrakcyjną alternatywą zaczynają się one wydawać w stosunku do rynku akcyjnego. W którymś momencie inwestorzy uznają, że rentowność na poziomie, na przykład 2.5% jest wystarczająco kusząca, aby zredukować swoje pozycje akcyjne i przenieść część kapitału do bezpiecznych obligacji rządowych.

Szalenie trudno jednak określić czy poziom „atrakcyjności” rentowności obligacji wynosi 2%, 2.5% czy może 3%. W najnowszym raporcie Citigroup eksperci sugerują poziom w okolicach 2.45% jako dobry moment na zakup obligacji do swojego portfela.

Problem w tym, że to nie eksperci ustalają cenę obligacji na rynku wtórnym. Kurs obligacji uzależniony jest od decyzji milionów różnych inwestorów posiadających setki różnych celów i tysiące różnych horyzontów inwestycyjnych.

Niemniej, okolice rentowności w wysokości 2-2.5% faktycznie oznaczałyby, że zysk z obligacji przekroczy już poziom spodziewanej inflacji, a zatem może stanowić dobrą okazję do tego, żeby przemodelować nieco swój portfel inwestycyjny.

Więcej na temat zbawiennej roli obligacji w portfolio indywidualnego inwestora można przeczytać w artykule: „Jak uchronić się przed recesją?”

Czytaj dalej

Wszystkie pojęcia