W co warto zainwestować, żeby schronić się przed potencjalną recesją?

Z oczekiwaniem recesji w końcówce roku jest trochę tak, jak z oczekiwaniem śniegu w listopadzie. Może będzie, może nie. Jednak faktem jest, że im dłużej trwa lato, tym bardziej z każdym kolejnym dniem rośnie prawdopodobieństwo nadejścia opadów. Dlatego podpowiadam, w co warto zainwestować w 2019 roku na wypadek, gdyby tym razem zima przyszła nieco wcześniej.

To, że pogoda ma swoje cykle i że pory roku przychodzą w określonej po sobie kolejności, dla większości osób jest raczej oczywiste. Na naszej szerokości geograficznej po prostu pojmujemy te zjawiska intuicyjnie. Możemy nie rozumieć co prawda mechanizmu, który powoduje sezonowość opadów, ale doświadczenie mówi nam, że występowanie różnych pór roku jest faktem i nikt nie będzie z tym dyskutował.

Cztery pory roku Draghiego

W przypadku cykli gospodarczych jest jednak odwrotnie. Zmiana sezonu w gospodarce odbywa się nie kilka razy w roku, ale raz na kilkanaście lat. Dlatego mało kto rozumie cykle intuicyjnie, bo mało kto doświadcza ich empirycznie więcej niż dwa, może trzy razy w swoim dorosłym i świadomym gospodarczo życiu.

Tutaj jednak, osoby interesujące się giełdą czy gospodarką, doskonale rozumieją cykle od strony teoretycznej. Im dłużej spada bezrobocie i trwa ekspansja, tym trudniej firmom pozyskać nowych pracowników. Trzeba zatem podnosić wynagrodzenia, aby skusić do pracy nowe osoby lub przyciągnąć je od konkurencji. Jak rosną wynagrodzenia, to ludzie więcej zarabiają i w efekcie więcej wydają, napędzając popyt. Gdy rośnie popyt, to producenci zawyżają ceny, żeby na tym skorzystać. Pojawia się inflacja. Wszystko drożeje. W odpowiedzi banki centralne podnoszą stopy procentowe, żeby ludzie tak nie windowali cen (drożeje kredyt), tylko żeby więcej oszczędzali (rośnie oprocentowanie lokat).

Kiedy konsumenci mniej wydają, to przychody firm spadają. Gdy spadają przychody, to trzeba ciąć koszty. Zaczyna się od cięcia wydatków na reklamę i marketing (przez co sprzedaż spada jeszcze bardziej), a kończy na grupowych zwolnieniach pracowników. Jak ludzie nie mają pracy, to nie wydają pieniędzy. Jak nie wydają pieniędzy, to zyski firm spadają jeszcze mocniej. Wtedy trzeba dalej ciąć koszty, zwalniając jeszcze więcej pracowników.

W pewnym momencie, kiedy ceny spadają już tak mocno, kredyt jest tak tani (bo bank teraz obniża stopy), a siła robocza dostępna na rynku jest tak łatwo pozyskiwalna (bo mamy wysokie bezrobocie), firmy zaczynają zatrudniać na nowo, żeby nadążyć z produkcją za rosnącym popytem. I tak to się kręci. Na tym mniej więcej polega cykl gospodarczy.

Cykle gospodarcze były, są i będą. Globalne ocieplenie może co prawda wygładzić przejście lata w zimę i nieco wydłużyć dobrą pogodę, podobnie jak banki centralne mogą przeciągnąć czas rozwoju gospodarczego, ale ekspansja, tak samo jak lato, kiedyś w końcu dobiegnie końca.

Dlatego dobrze było by za wczasu dowiedzieć się, jakie klasy aktywów spisują się najlepiej podczas recesji, bo to pozwoli nam odpowiedzieć na pytanie o to, w co warto zainwestować, żeby się przed tą recesją zabezpieczyć. Bez względu na to, czy nadejdzie ona w 2019 czy w 2022 roku.

Zima, czyli w co warto inwestować w czasie recesji?

Na pierwszy rzut oka sprawa wydaje się prosta, ale na pierwszy rzut oka wszystko wydaje się proste. Standardowo możliwości mamy trzy:

- Pozycje krótkie (gra na spadki)

- Złoto (fizyczne lub kontrakty/ETF)

- Obligacje (rządowe oczywiście)

Są jeszcze sektory tzw. defensywne, czyli takie w skład których wchodzą spółki odporne na recesję, np. spożywcze czy farmaceutyczne. Jak ktoś jest przewlekle chory, to na lekarstwach będzie oszczędzał w ostatniej kolejności, o jedzeniu nie wspominając. Tego typu firmy zazwyczaj w ciężkich czasach obrywają najmniej, bo ich zyski spadają ostatnie, dlatego sporo osób uważa, że to są spółki, w które dzisiaj warto zainwestować.

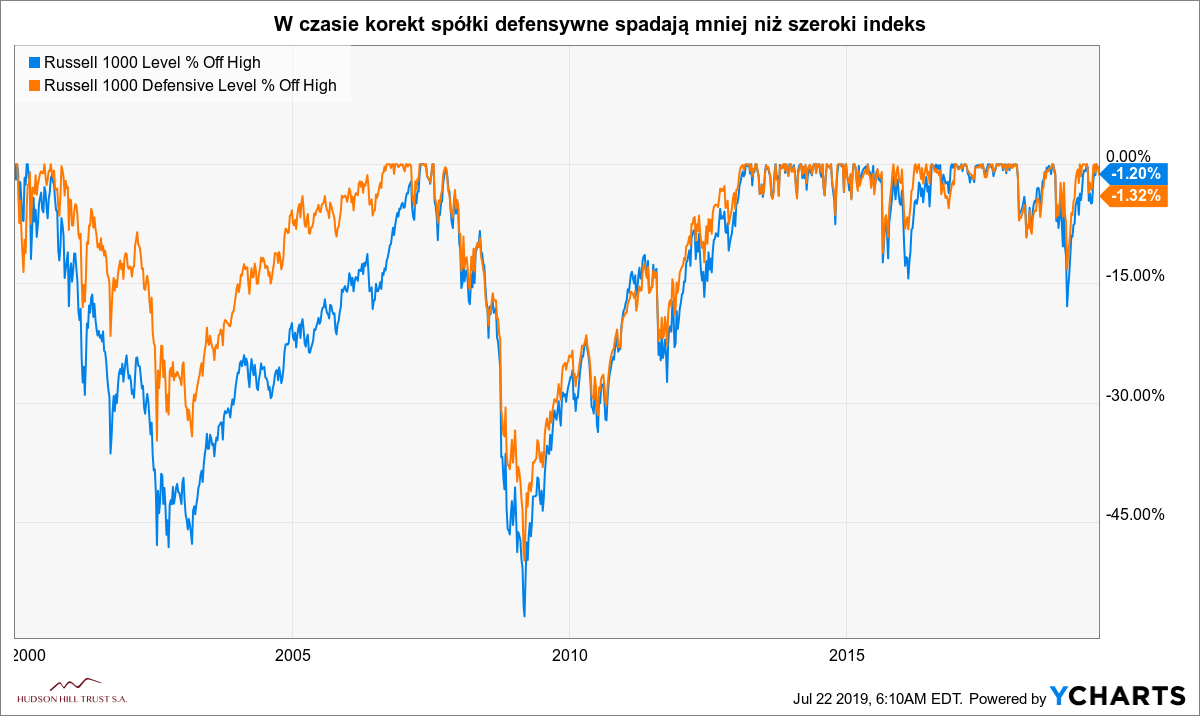

To prawda, że firmy defensywne często spadają o wiele mniej niż cały rynek, ale mimo wszystko są to spadki dość znaczne. Poniżej porównanie tego, o ile w czasie dwóch ostatnich baniek spadał szeroki indeks Russell 1000 oraz grupa samych spółek defensywnych, wchodzących w skład tego indeksu.

Na tym przykładzie widać, że w 2002 roku indeks spadł o 45%, ale spółki defensywne tylko o 30%. W 2008 roku różnica była mniejsza – indeks 52%, a sektor defensywny 45%. Podczas ostatniej grudniowej korekty z 2018 roku indeks zaliczył obsunięcie o niecałe 20%, a sektor recesjoodporny o niecałe 15%.

Faktem jest więc, że spółki defensywne dostają po głowie mniej niż cała giełda, ale mimo tego obsunięcie kapitału o 45% tak, jak w roku 2008 jest nieakceptowalne. Szukamy dalej.

Wiosna – czas na budowanie schronu z pozycji krótkich?

Granie na spadki to rozwiązanie najskuteczniejsze, ale czy najkorzystniejsze? Jeśli zagramy na spadki firmy lub całego indeksu i aktywa te spadną o, powiedzmy, 30%, to na naszym rachunku pojawi się taki właśnie zysk. Mówiąc inaczej, pozycje krótkie będą idealnie ujemnie skorelowane z rynkiem akcyjnym, przez co teoretycznie stanowią one wymarzone zabezpieczenie przed spadkami i nie trzeba tu pokazywać żadnych wykresów, żeby udowodnić tę tezę.

Ale…

Utrzymanie pozycji krótkich kosztuje. Żeby zagrać na spadki, musimy najpierw dane akcje czy ETF-y od kogoś pożyczyć. Tylko wtedy będziemy mogli sprzedać je na rynku po dzisiejszej cenie z zamiarem ich odkupienia w przyszłości po lepszym kursie.

O tym, na czym dokładnie polega granie na spadki, mówiłem kiedyś w poniższym materiale wideo:

Problem w tym, że za wypożyczenie akcji do takiej sprzedaży każdego dnia musimy płacić ich właścicielowi jakąś premię. Jeśli w międzyczasie spółka wypłaca w dodatku dywidendę, to jej wysokości także musimy zwrócić właścicielowi akcji, który nam je wypożyczył. W zależności od tego, jak oblegana jest dana spółka w grze na krótko, utrzymanie takiej pozycji na spadki będzie nas kosztowało najczęściej od kilku do kilkunastu procent rocznie.

Drugim problemem jest to, że akcje teoretycznie mogą rosnąć w nieskończoność. Jeśli pożyczamy od kogoś akcje i sprzedajemy je dzisiaj po cenie 1.50 USD, a po jakimś czasie kurs urośnie do 4.50 USD, to mamy na takiej pozycji ponad 200% straty netto. W przypadku kupienia akcji na giełdzie strata jest ograniczona do 100% wniesionego kapitału. Jednak w przypadku pozycji krótkich straty są niczym nie ograniczone. Ups.

Trzecim problemem jest to, że kursy potrafią piąć się do góry mozolnie przez bardzo długi okres, ale w dół będą spadały błyskawicznie. Szalenie trudno jest trafić ze swoją krótką pozycją akurat w moment spadków. Mówiąc inaczej, wchodząc na rynek po jego długiej stronie, mamy po prostu statystycznie o wiele większe prawdopodobieństwo tego, że trafimy akurat na czas wzrostów niż że trafimy na czas spadków. Wystarczy zerknąć na dowolny wykres, żeby się o tym przekonać.

W całej swojej karierze nie spotkałem jeszcze kogokolwiek, kto byłby w stanie w podtrzymywalny i długofalowy sposób zarabiać szortując rynek. Co więcej, nie spotkałem nawet kogokolwiek, kto znałby kogokolwiek, kto umiałby to robić. Wszystkie spektakularnie otwierane po 2009 roku fundusze typu short w kolejnych latach przynosiły gigantyczne straty. Trafienie ze swoimi pozycjami krótkimi na taki moment jak 2008 rok przypomina trochę totolotka. Czasem ktoś tam faktycznie wygra fortunę, ale znacznie częściej jednak jej nie wygra. Dlatego szukamy dalej.

Lato – nie wszystko złoto, co się świeci

Dla wielu osób inwestycja w złoto jest naturalnym krokiem w kierunku zabezpieczenia swojego portfela przed recesją. Jednak moim zdaniem ze złotem jest jeszcze więcej problemów niż z pozycjami krótkimi.

Przede wszystkim, trzeba by zadać pytanie o to, ile warta jest uncja złota? Jaka jest jej uczciwa wartość? Jak ocenić kiedy złoto jest przewartościowane, a kiedy niedowartościowane? Jaką cenę powinniśmy być w stanie jeszcze za złoto zapłacić, a jaka kwota to już za dużo?

Koszt wydobycia złota wynosi około 800 USD. Dlaczego więc ktokolwiek miałby chcieć zapłacić za to złoto więcej niż wynosi wartość kruszcu? I o ile więcej? W przypadku akcji sprawa jest prosta, ponieważ firma, którą kupujemy, generuje przepływy pieniężne. Ma jakieś przychody i zyski, wypłaca dywidendy. Jeśli wiem, ile zysku firma generuje na jedną akcję i wiem, ile dywidendy na tę akcję wypłaca, to mogę podjąć świadomą decyzję na temat tego, ile za taką akcję jestem w stanie zapłacić. A w przypadku złota, które nie generuje niczego?

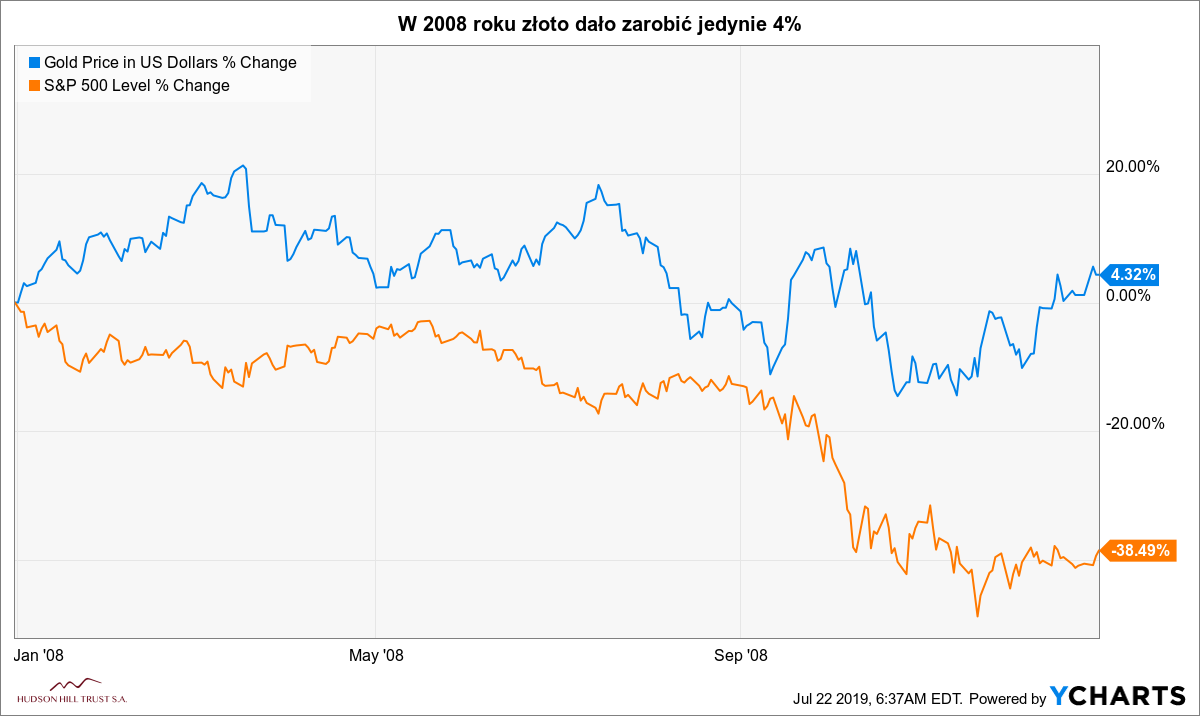

Problem numer dwa jest taki, że w czasach ostrego krachu złoto wcale nie rośnie tak bardzo, żeby zniwelować spadki na indeksach giełdowych. W 2008 roku cena uncji złota wzrosła jedynie o 4%, a w momencie najgorszych spadków na S&P 500 złoto tak samo leciało na łeb na szyję jak cały indeks i w październiku 2018 roku zaliczało stratę -15%. Trzeci problem jest taki, że jeśli popatrzymy na złoto z perspektywy naprawdę długoterminowej, tj. perspektywy całego naszego życia, w którym będziemy obecni na rynkach akcyjnych, to… okazuje się, że nie warto inwestować w złoto.

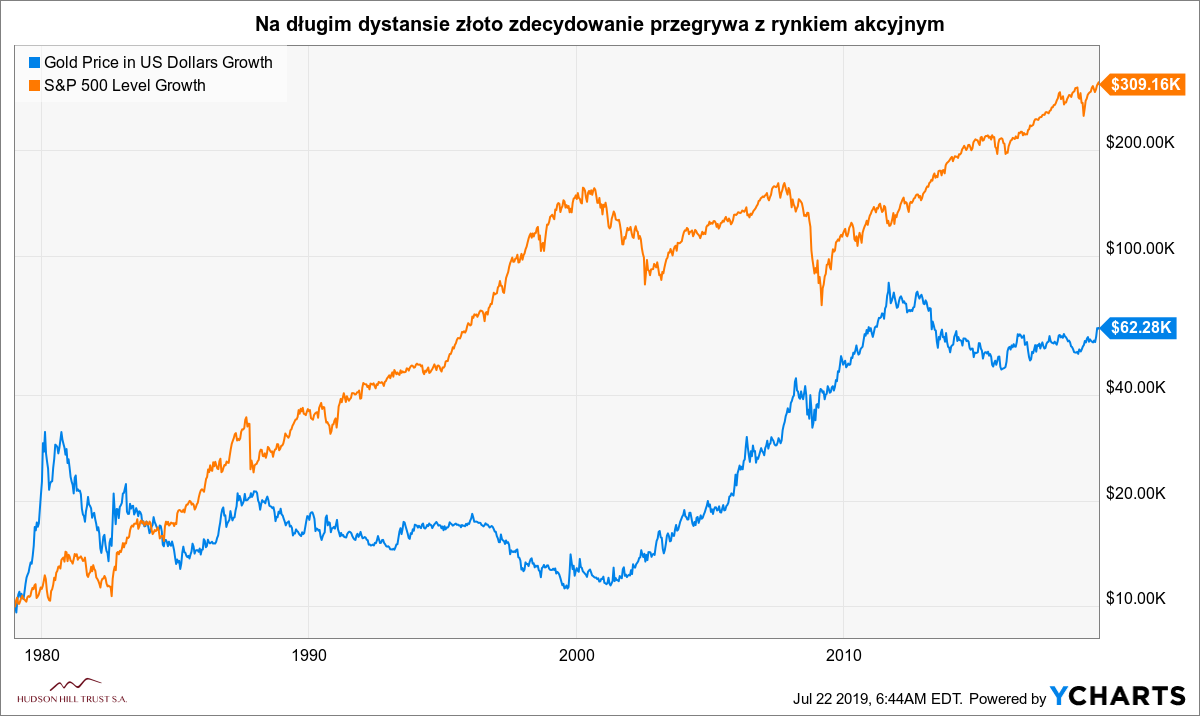

Trzeci problem jest taki, że jeśli popatrzymy na złoto z perspektywy naprawdę długoterminowej, tj. perspektywy całego naszego życia, w którym będziemy obecni na rynkach akcyjnych, to… okazuje się, że nie warto inwestować w złoto.

Przez ostatnich 40 lat, czyli przez średni czas aktywności giełdowej zawodowego inwestora, inwestując w złoto 10 000 USD dzisiaj mielibyśmy z tego 62 280 USD. Inflacja pobita, to prawda, ale… inwestując te same 10 000 USD w indeks S&P 500, mielibyśmy dzisiaj do dyspozycji 309 160 USD.

Jednak nie to jest tu istotne, ponieważ szukamy aktywa, które zachowuje się najlepiej w czasie recesji, a nie takiego, które daje najwięcej zarobić w długim terminie. W takim razie idziemy dalej.

Jesień – obligacje tylko dla emerytów?

Ostatnim pomysłem na dywersyfikację portfolio i zabezpieczenie go przed spadkami w czasie recesji czy w czasie bessy na rynku akcyjnym są obligacje rządowe. Sprawdźmy zatem, jak zachowywały się one względem złota i względem akcji w najcięższych giełdowych momentach.

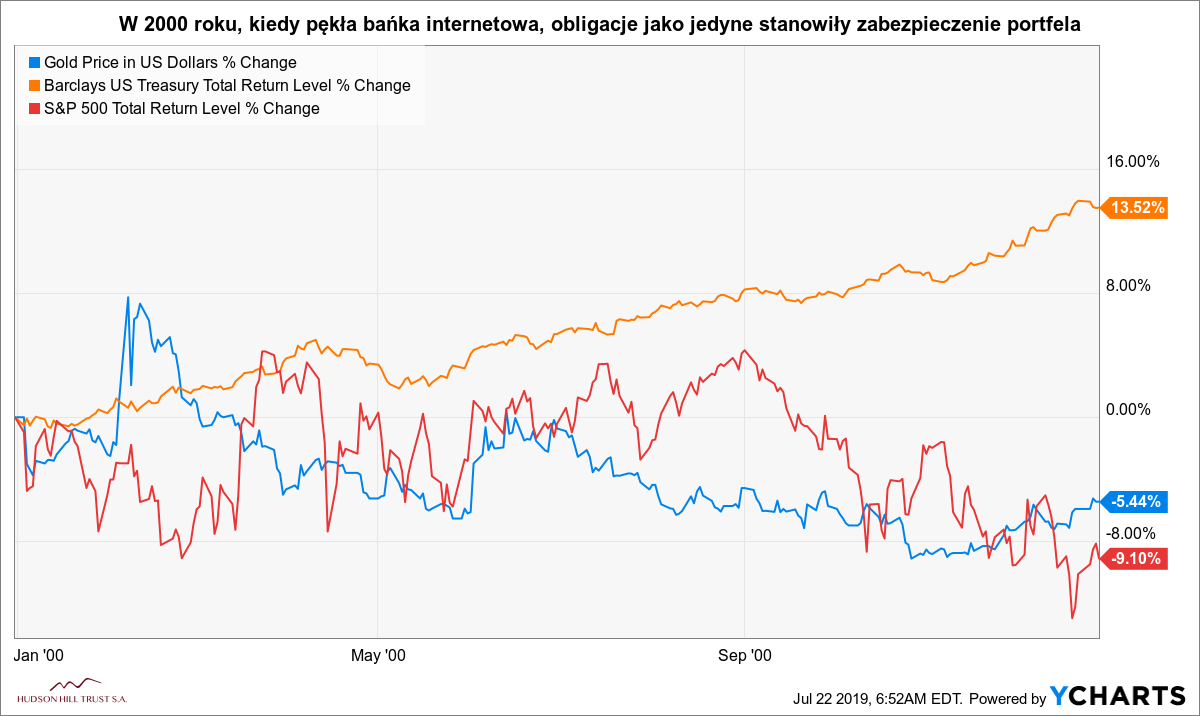

Rok 2000 i pęknięcie bańki internetowej:

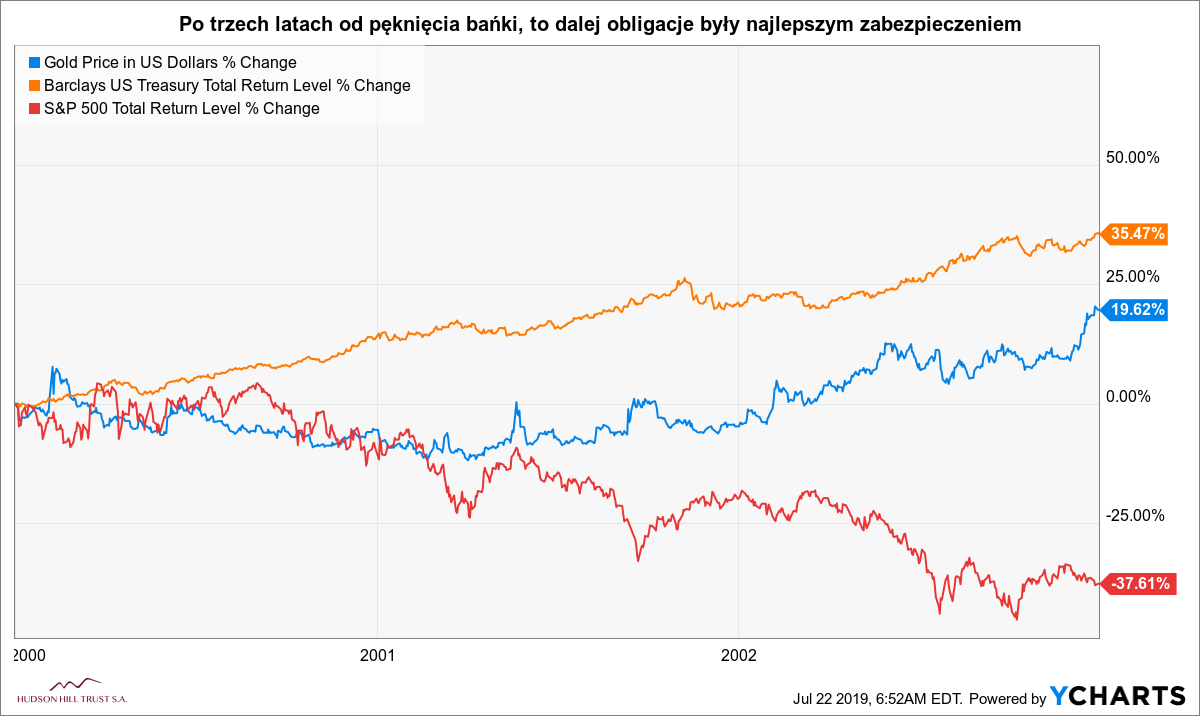

Trzy lata po pęknięciu bańki internetowej:

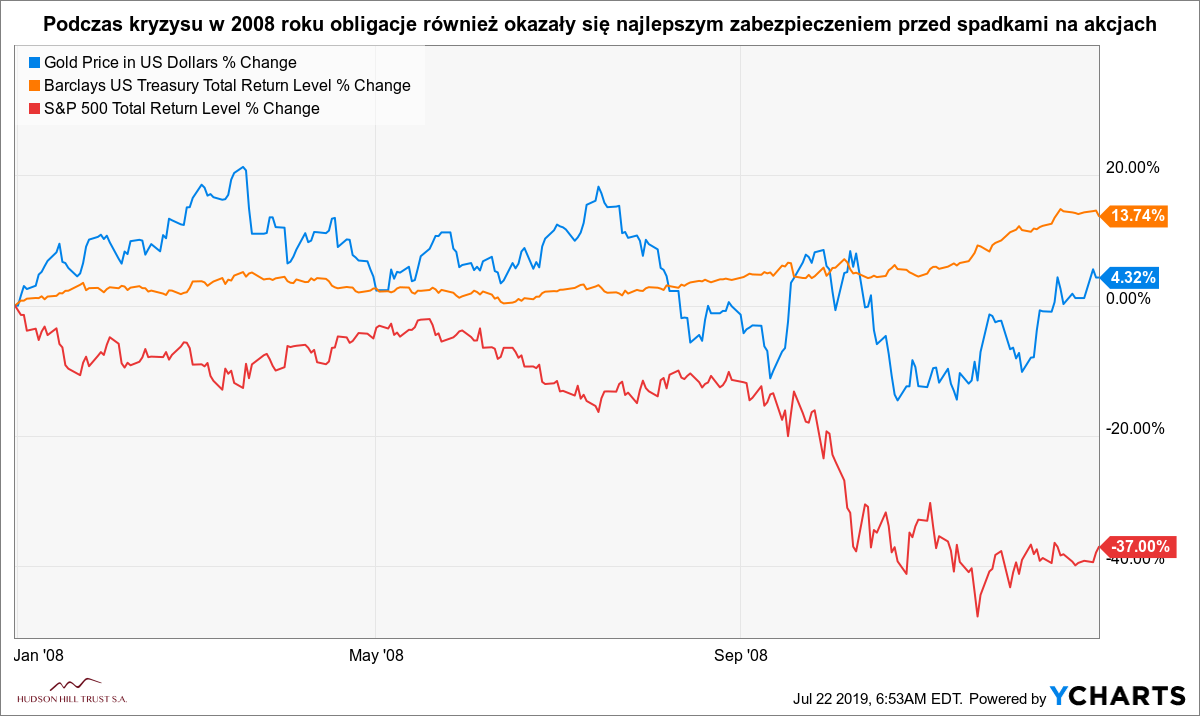

Rok 2008 i największy kryzys naszych czasów:

W każdym z tych przypadków obligacje biły na głowę nie tylko indeksy giełdowe, co oczywiste, ale także stanowiły lepsze zabezpieczenie niż inwestycja w złoto.

To prawda, że w 2008 roku nominalna rentowność obligacji znajdowała się na poziomie 4%, a dzisiaj znajduje się na poziomie 2%, ale w przypadku obligacji trzeba sobie uświadomić, że zyski które z nich płyną, to nie tylko wysokość wypłacanych odsetek, ale także zmiana ich ceny na rynku wtórnym.

W przypadku chęci trzymania w portfelu 30-letnich obligacji do terminu ich wykupu, faktycznie będziemy mogli liczyć na średnioroczne zyski w wysokości jedynie 2%. Jednakże mówimy tutaj o obligacjach tymczasowo kupionych w częściowych proporcjach do portfela akcyjnego w celu jego zabezpieczenia przed spadkami na rynku, a nie w celu trzymania ich tam do emerytury.

W momencie kiedy spadki się kończą, tak jak na początku 2003 czy na początku 2009 roku, wszystkie obligacje, których przez ten czas cena na rynku wtórnym urosła, powinny być bowiem sprzedane, żeby uwolniona gotówka mogła zostać alokowana w poobijany rynek akcyjny.

Sprawdźmy zatem, jak w praktyce zachowało by się całe portfolio inwestycyjne, gdyby obligacje stanowiły w nim jakąś część aktywów.

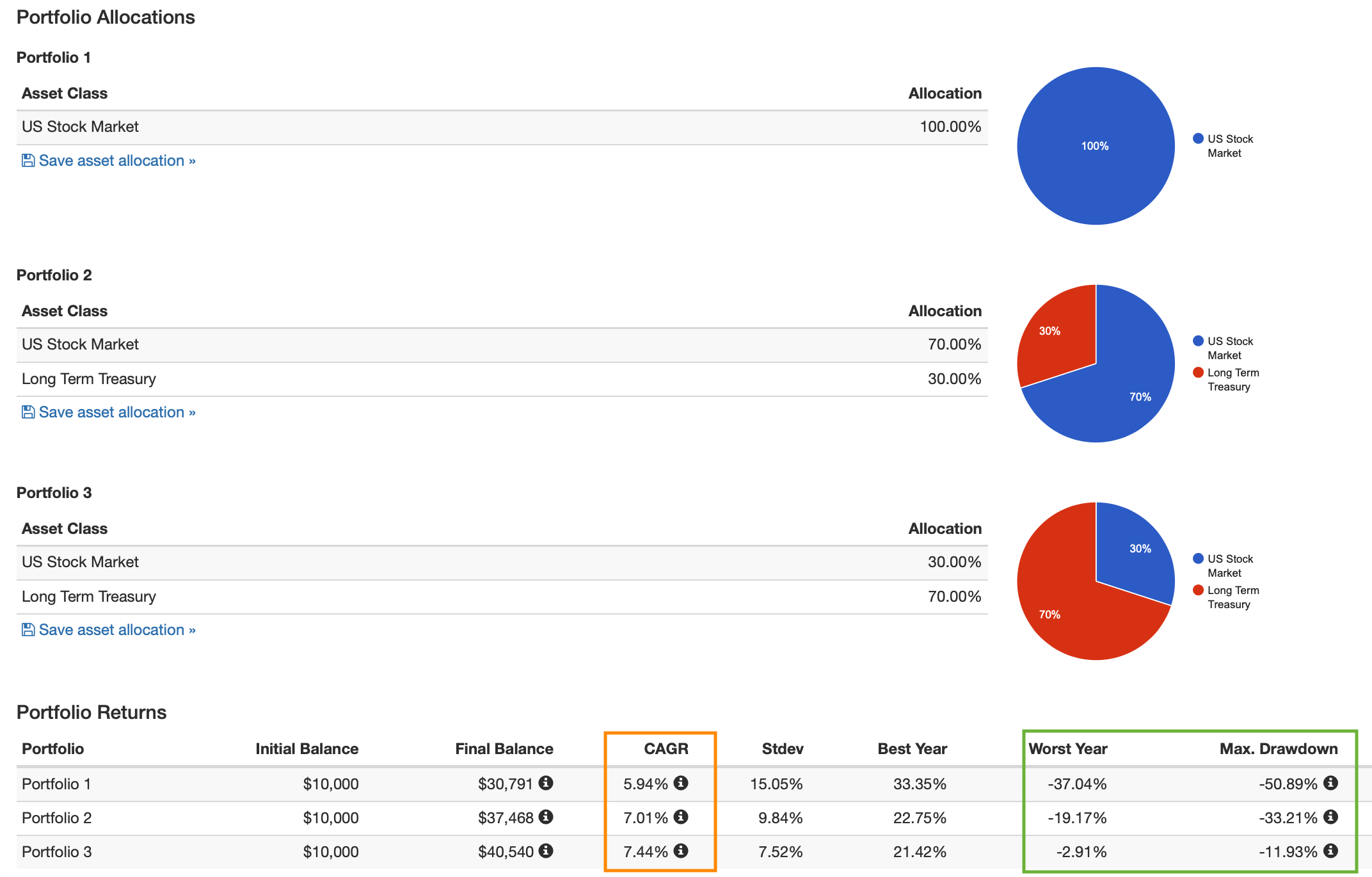

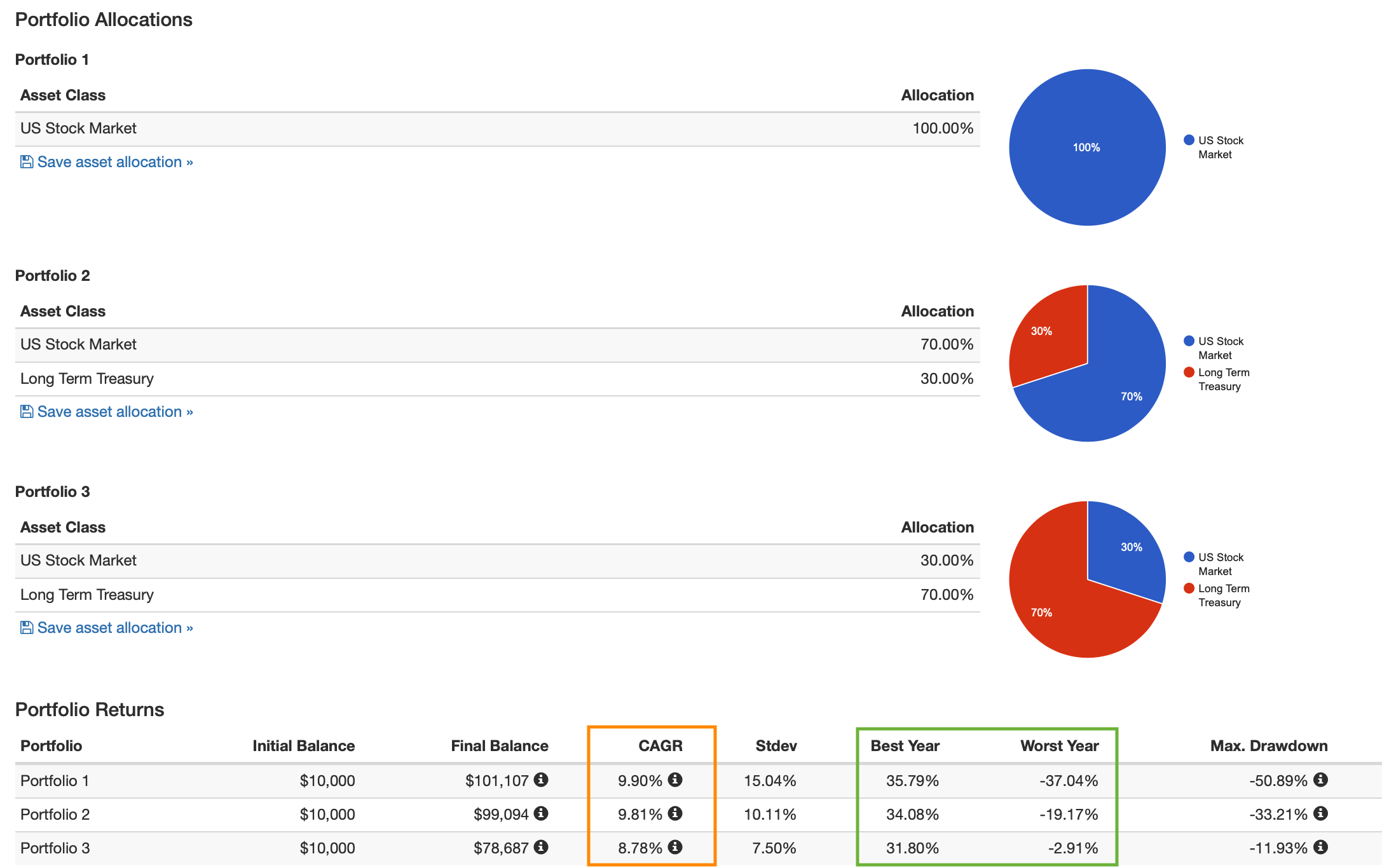

Poniżej porównanie wyników i charakterystyka trzech różnych portfeli inwestycyjnych:

- Portfel 1 – 100% akcje amerykańskie

- Portfel 2 – 70% akcje i 30% obligacje

- Portfel 3 – 30% akcje i 70% obligacje

W pierwszym przykładzie zaczynamy testy od 2000 roku, czyli tuż przed krachem, a kończymy je w lipcu 2019 roku:

W takim wypadku okazuje się, że średnioroczny zysk portfela złożonego wyłącznie z akcji wyniósł 5.94% rocznie, a portfela, w którym znalazło się 70% obligacji, aż 7.44%! Zaczynając od krachu, portfel z przewagą obligacji nawet po 20 latach bije portfel czysto akcyjny.

Drugą korzyścią są o wiele mniejsze wahania kapitału (Stdev), a także najgorszy rok na minusie (Worst year), który w przypadku Portfela 3 wynosi jedynie… -2.91%. Największe chwilowe obsunięcie kapitału w Portfelu 3 odnotowane zostało na poziomie -11.93% podczas, gdy w portfelu akcyjnym było to -50%.

Te wyniki mogą się komuś wydać mocno naciągane, ponieważ liczenie zaczynamy akurat od roku 2000, w którym pękła bańka, a więc nic dziwnego, że dodanie obligacji do portfolio tak bardzo poprawia jego parametry.

Dajmy zatem bańce podpompować się najpierw przez pięć lat i zacznijmy testy od 1995 roku, a skończmy je tak samo na lipcu 2019:

W takim wypadku Portfel 3 odstaje wynikami od portfela czysto akcyjnego o 1%, ale… najgorszy rok w tych dwudziestu latach to ciągle wynik -2.91%, a największe chwilowe obsunięcie kapitału -11.93%.

I teraz należało by zadać pytanie, czy to nie jest właśnie cel, o który nam chodzi? To znaczy, żeby zabezpieczyć się na czas potencjalnej recesji przed obsunięciami kapitału i przed dużą zmiennością portfela?

Jeśli tak, to obligacje spełnią ten cel najefektywniej.

Jedynym kosztem takiego rozwiązania jest minimalizacja potencjalnego zysku możliwego do wyciśnięcia, gdyby ekspansja na giełdzie potrwała jeszcze kilka lat.

Jednak gdyby faktycznie tak było i gdybyśmy pomylili się sromotnie, to pozycje krótkie do tego czasu wyczyściłyby nam rachunek. A obligacje? Nawet jeśli w tym czasie nie wzrosną, będą wypłacały przynajmniej ponad 2% odsetek stanowiąc cały czas nasze ubezpieczenie na wypadek katastrofy.

Na pytanie o to, czy już dzisiaj warto zainwestować w obligacje, żeby osiągnąć takie parametry portfolio jak powyżej, każdy musi sobie odpowiedzieć sam. Jednak odpowiedź na pytanie o to, w co warto zainwestować w czasie recesji, wydaje się chyba bezdyskusyjna.

Łyżka dziegciu do pogodowej beczki miodu

To, że w 2000 czy w 2008 roku obligacje dały zarobić 13% mimo tego, że rynki zawaliły się o 50%, nie oznacza, że w przypadku kolejnej potencjalnej bessy w 2019 czy w którymkolwiek kolejnym roku, taki wynik zostanie powtórzony.

Prawdopodobnie nie zostanie on powtórzony z uwagi na to, że w 2008 roku obligacje były dość tanie. Ich rentowność wynosiła wtedy 4% (im tańsze obligacje na rynku, tym wyższa ich rentowność). I chociażby właśnie z tego powodu, że dzisiaj mamy wyższą cenę na rynku (rentowność około 2%), poprzedni wynik będzie raczej trudny do pobicia.

Dlatego niemożliwe jest do przewidzenia, o ile urosną obligacje, gdy przyjdzie kolejna recesja, ale z niemal stuprocentową pewnością można stwierdzić, że gdy ta recesja już przyjdzie, to kapitał z rynków akcyjnych popłynie do bezpiecznych amerykańskich obligacji podbijając ich cenę jeszcze bardziej.

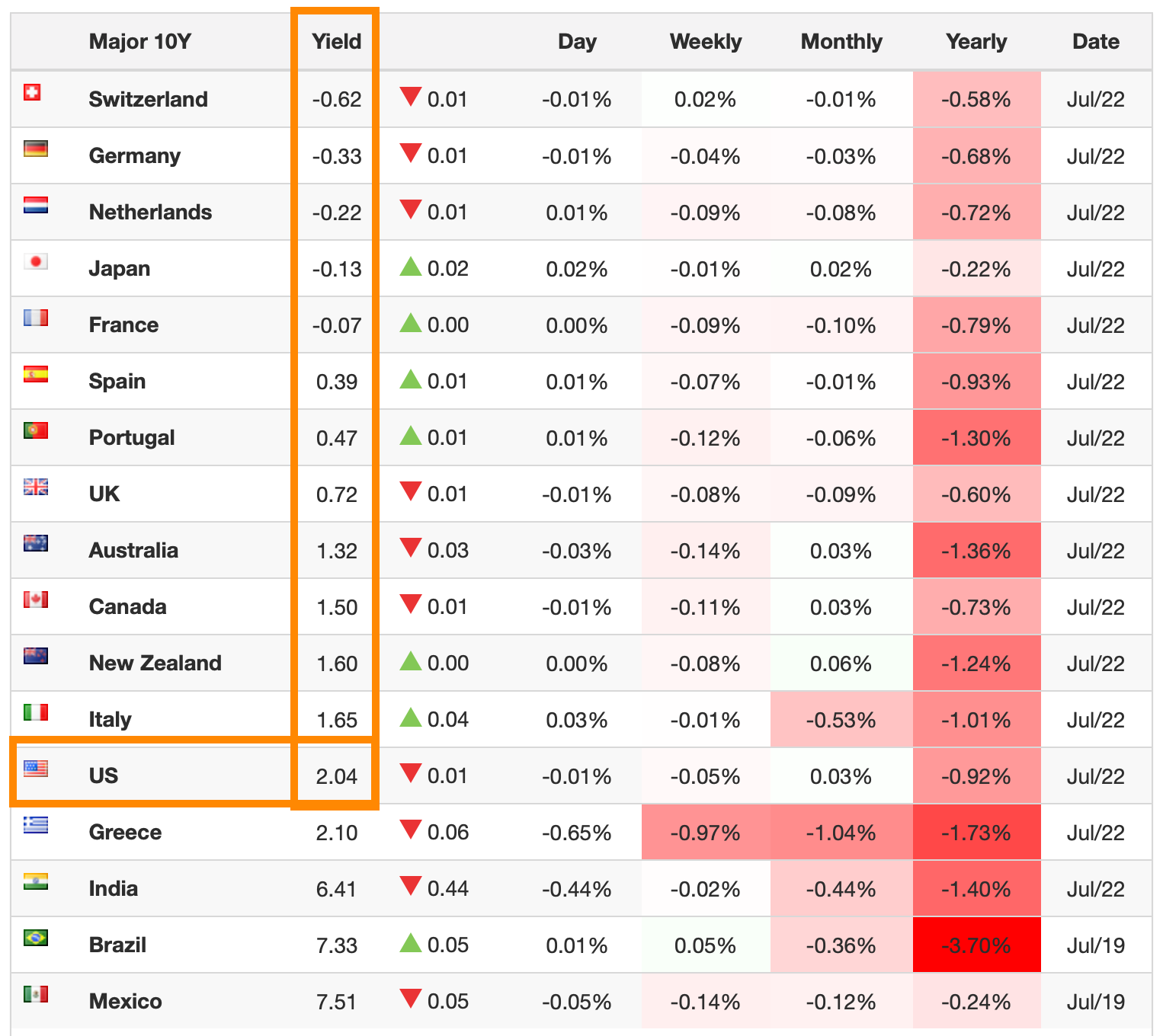

No bo gdzie miałby popłynąć, skoro Stany Zjednoczone to obecnie jedyny na świecie rozwinięty rynek, w którym ciągle utrzymują się jeszcze relatywnie wysokie stopy procentowe? Obligacje rządu amerykańskiego są w tym momencie wyceniane tak samo, jak obligacje Grecji i taniej niż obligacje Włoch(!). To pozwala mi sądzić, że taka sytuacja nie potrwa zbyt długo.