Czterej jeźdźcy na czas apokalipsy: straddle, strangle, condor i butterfly, czyli strategia short volatility w praktyce, cz. 2

Dlaczego warto w ogóle zawracać sobie głowę strategiami do grania na spadek zmienności? To proste, ponieważ są ujemnie skorelowane z wynikami typowych portfeli akcyjnych. Czy trzeba dodawać coś więcej? Co prawda strategii do grania na spadek zmienności jest tylko kilka, jednak możliwych do zastosowania parametrów całe multum. W tym tekście przedstawiam kilka najbardziej optymalnych ustawień.

W dzisiejszych realiach bardzo trudno jest zbudować dobrze zdywersyfikowane portfolio złożone wyłącznie z akcji, ponieważ większość aktywów jest ze sobą mocno skorelowana. Co z tego, że włożymy do portfela spółki z USA, Europy, Chin i Kanady, skoro wszystkie one będą rosły i spadały praktycznie w tym samym czasie.

Żeby rzeczywiście solidnie zdywersyfikować swoje portfolio i uniezależnić je od koniunktury na światowych rynkach akcyjnych, trzeba zastosować zupełnie inną strategię, której rezultaty nie będą skorelowane z wynikami portfela akcyjnego. Jedną z takich strategii jest właśnie short volatility.

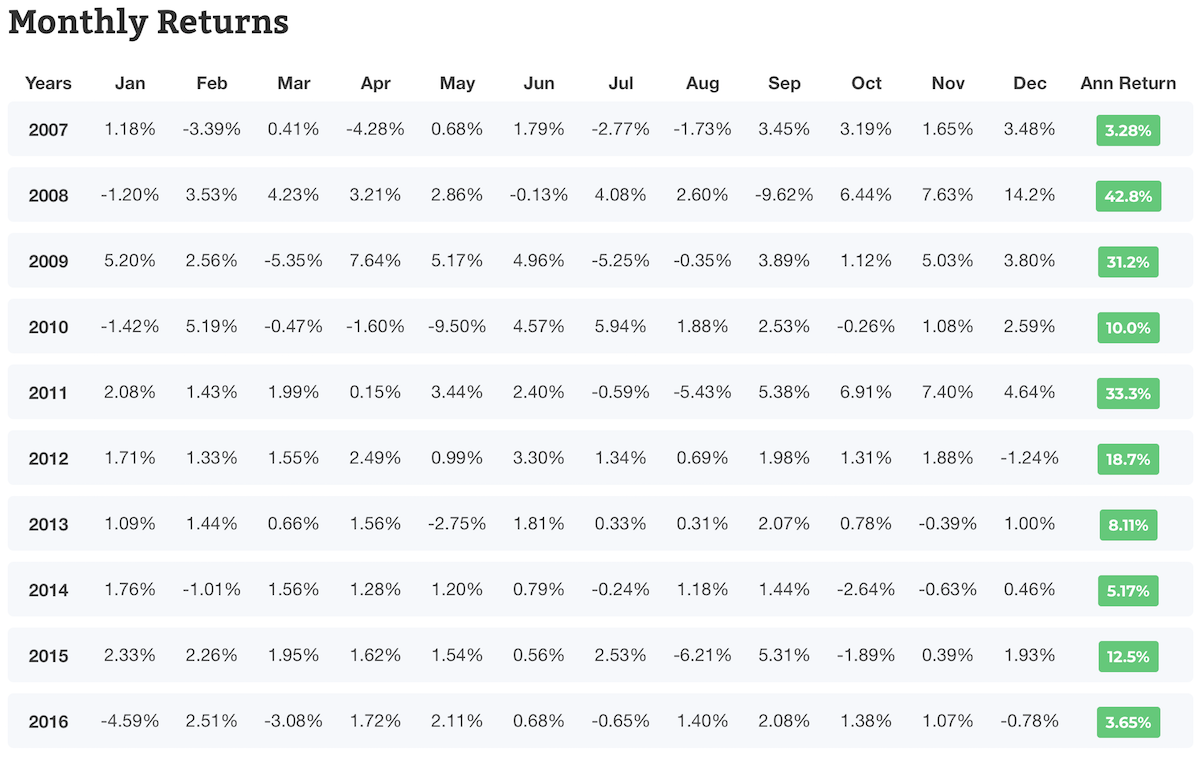

Aby nie być gołosłownym, wklejam wyniki backtestów prostego zagrania typu short strangle (delta 0.15, DTE 40, SL 100%) na indeksie S&P 500 przeprowadzanego przez ostatnich dziesięć lat:

Gołym okiem widać, że strategia przyniosła najlepsze zwroty akurat w latach, w których S&P 500 odnotowywało kiepskie wyniki. Dla ułatwienia poniżej pełne zestawienie profilu zysków i strat S&P 500:

- 2007 rok: 5.49%

- 2008 rok: -37.00%

- 2009 rok: 26.46%

- 2010 rok: 15.06%

- 2011 rok: 2.11%

- 2012 rok: 16.00%

- 2013 rok: 32.39%

- 2014 rok: 13.69%

- 2015 rok: 1.38%

- 2016 rok: 11.96%

Zwróćcie uwagę, że w latach gdy S&P 500 spisywało się najgorzej, strategia short volatility dawała akurat najlepsze rezultaty, rekompensując kiepskie wyniki portfela akcyjnego.

Dlatego uważam, że podzielenie swojego kapitału przynajmniej na dwa różne nieskorelowane ze sobą portfele jest świetnym pomysłem, aby ograniczyć całościowe ryzyko, wygładzić sobie krzywą zysków i strat oraz zmaksymalizować wyniki całego portfolio.

Zanim przejdziemy do konkretów zachęcam, aby przeczytać jeszcze raz pierwszą cześć artykułu na temat grania na spadek zmienności. Pełne zrozumienie samej idei jest warunkiem niezbędnym do tego, żeby odnieść tu dlugofalowy sukces, bo short volatility jest szalenie efektywną, ale także jedną z najbardziej skomplikowanych i najbardziej niebezpiecznych strategii opcyjnych.

Osobom bez doświadczenia opcyjnego polecam najpierw zapoznanie się z podstawowymi strategiami i definicjami ze świata opcji, które znajdują się w Kompendium Opcji, bo inaczej ciężko będzie z tego tekstu cokolwiek zrozumieć.

Short Straddle

Najagresywniejsze zagranie z całego zestawu. Short straddle polega na wystawieniu jednej opcji CALL oraz wystawieniu jednej opcji PUT z podobnymi deltami w okolicach poziomu at-the-money.

Zagraniem short straddle może być, np:

1. SELL BAC Sep’21 31 CALL @ 0.72 (delta 0.47)

2. SELL BAC Sep’21 31 PUT @ 0.92 (delta 0.53)

W takich zagraniach maksymalny możliwy zysk możliwy jest wyłącznie wtedy, gdy kurs akcji w dniu wygaśnięcia znajdzie się idealnie na poziomie wykonania obu opcji. W takim wypadku inwestor zatrzymuje w kieszeni obie premie, które otrzymał z wystawienia opcji CALL i PUT. Jest to praktycznie nierealne, ale nic nie szkodzi, o czym za chwilę.

Gdzie jest break-even-point?

Moment, w którym przestajemy zyskiwać i zaczynamy już tracić, znajduje się w tym przypadku na dolnym poziomie 29.36$ oraz na górnym 32.64$. Te wartości wzięły się z tego, że od poziomu wykonania PUT-a należy odjąć to, co inwestor otrzymał za wystawienie straddle, a do poziomu wykonania CALL-a należy tę kwotę dodać. 31-1.64=29.36 oraz 31+1.64=32.64. Tak więc jeśli w dniu wygaśnięcia kurs znajdzie się gdziekolwiek pomiędzy poziomami 29.36$ i 32.64$, to inwestor odnotuje jakiś zysk.

Kiedy realizować zysk?

Pozycję typu short straddle powinno zamykać się już przy osiągnięciu 25% zysku, nie czekając na wygaśnięcie. Przy wystawianiu opcji nie ma sensu czekać do końca ich życia, ponieważ w ostatnich dwóch tygodniach bardzo mocno rośnie ryzyko wykonania opcji przed czasem.

Co to znaczy 25% zysku? Jeśli za wystawienie obu powyższych opcji inwestor dostał łącznie 164$ (72$ za wystawienie CALL-a i 92$ za wystawienie PUT-a), to taka pozycja powinna być odkupiona z rynku za 123$. W ten sposób zrealizowany zostanie zysk 41$, co stanowi 25% całego maksymalnego możliwego zarobku.

Sporo osób do realizacji zysku ustawia automatyczne zlecenie typu BUY LMT, ale nie polecam tego sposobu, ponieważ implied volatility po ogłoszeniu wyników potrafi spaść błyskawicznie w ciągu kilku sekund i zlecenie oczekujące zostanie zrealizowane wtedy w pierwszej możliwej milisekundzie, gdy cena osiągnie tylko podany limit. Natomiast gdybyśmy poczekali kilka sekund, kilka minut czy nawet kilka godzin, aż IV spadnie całkowicie, to wtedy można by zrealizować zysk nie 25%, tylko np. 50%.

Kiedy ucinać straty?

Straty powinny być ucinane przy poziomie 200% lub 50%.

Co to znaczy 200% straty? Jeśli za wystawienie straddle inwestor otrzymał 164$, to powinien tę pozycję odkupić ze stratą, gdy jej cena dojdzie do poziomu 492$ (164×3).

Przy wystawianiu straddle inwestor otrzymuje bowiem od razu 164$, a więc 200% straty będzie oznaczało kwotę 328$ (2×164), tak więc pozycję należy zamknąć po odnotowaniu tej straty plus zwrot kwoty, która została wcześniej inwestorowi wypłacona, czyli razem 328+164=492$.

Co to znaczy 50% straty? Zlecenie odkupienia powinno zostać wystawione w tym przypadku przy poziomie 246$ (50% ze 164 to 82, a więc 164+82=246$).

Dlaczego podaję dwa różne poziomy SL? Ponieważ zastosowanie różnych parametrów SL przynosi różne rezultaty. Przy SL na poziomie 200% osiągamy wyższe zyski i wyższy tzw. success rate, czyli wyższą liczbę udanych transakcji (ponad 80%), jednak kosztem ogromnego obsunięcia kapitału (około 40%). Przy SL na poziomie 50% zmniejsza się nieco zyskowność transakcji i spada success rate (w okolice 70%), ale za to dramatycznie obniża się tzw. drawdown (do okolic 25%). Każdy musi sobie sam wybrać na czym bardziej mu zależy.

Zlecenie typu stop loss (SL) także można ustawić automatycznie jako zlecenie oczekujące BUY STP, ale podobnie jak w przypadku take profit (TP) jest to nieefektywne, ponieważ fluktuacje ceny opcji mogą być jedynie chwilowe i trwać ułamki sekund, w trakcie których zlecenie stop zostanie zrealizowane, a chwilę później cena wróci do poziomu wyjściowego.

Polecam więc codzienne zaglądanie do swoich pozycji i ręczne realizowanie strat lub zysków.

Jakie poziomy wykonania i jakie terminy wygasania wybierać?

Jeśli chodzi o terminy wygasania (DTE, czyli days to expiration), to dla wszystkich strategii należy wybierać pierwszy dostępny termin, który znajduje się poniżej 45 dni.

Mniej więcej na 45 dni przed wygaśnięciem opcji ich wartość czasu zaczyna spadać w sposób logarytmiczny, co jest w interesie osoby wystawiającej opcje, ponieważ każdego kolejnego dnia pozwala jej to odkupić opcję coraz taniej.

Zupełnie nie ma sensu wystawianie opcji dłuższych niż 45 dni, ponieważ wtedy upływ czasu będzie wywierał znikomy wpływ na cenę opcji.

Jeśli zaś chodzi o poziomy wykonania opcji, to w przypadku zagrania straddle sprawa jest prosta. Obie opcje powinny być wystawione jak najbliżej delty 0.50, czyli jak najbliżej poziomu ATM. Nie ma przy tym specjalnie znaczenia czy CALL oraz PUT będą miały dokładnie ten sam poziom wykonania, ale ważniejsze jest, aby miały te same delty jak najbliżej poziomu 0.50.

Tak więc dopuszczalne jest wystawianie opcji z delikatnie różnymi poziomami wykonania, ale z takimi samymi deltami 0.50. System co prawda rozpozna taką pozycję jako strangle, ale nie nazewnictwo jest tu istotne, tylko sam koncept i efektywność zagrania.

Kiedy najlepiej używać tej strategii?

Straddle najlepiej sprawdza się wtedy, gdy IV znajduje się bardzo wysoko historycznych szczytów i spodziewamy się dużego spadku. Raczej nie używałbym straddle do akcji, które charakteryzują się historią otwarć lukami. Straddle jest strategią z nieograniczonymi stratami, a więc należy obchodzić się z nią ostrożnie i pilnować poziomów stop loss.

Do oceny relatywnej wysokości IV mogą posłużyć skanery na stronach:

- Option Alpha (płatna): https://optionalpha.com/members/watch-list

- Art of Trading (darmowa): https://www.art-of.trading/earnings/

Relatywne IV (IV Rank lub IVR%) oznacza percentyl, w którym aktualnie znajduje się nominalne IV danych akcji. Nominalne IV wyrażane jest także w procentach, ale na jego podstawie nie można zbyt wiele wyczytać, ponieważ IV dla różnych aktywów przyjmuje różne zakresy.

IV w wysokości 20% dla S&P 500 to będzie bardzo wysoki poziom, a dla Tesli IV na wysokości 40% będzie poziomem bardzo niskim. Dlatego zawsze trzeba oceniać relatywne IV dla konkretnych akcji. Skanery powyżej pozwalają to robić szybko i są dobrym pierwszym filtrem, ale w drugiej kolejności polecam zerknąć na roczny wykres IV dla danych akcji na platformie brokerskiej. Na Interactive Brokers ten wykres można znaleźć w menu New Window -> Option Analysis -> Volatility Over Time -> Historical Volatility.

Tutaj trzeba tylko w prawym górnym rogu zmienić zakres na rok lub na dwa lata oraz po lewej na górze wyłączyć tzw. historical volatility (HV), żeby nie zaśmiecało ono obrazu. HV nie bierze udziału w modelu wyceny opcji.

Short straddle w podsumowaniu

- Obie opcje wystawiane w okolicach ATM na poziomie 0.50 delta

- DTE (days to expiration): <45

- SL (stop loss): 200% netto lub 50% netto

- TP (take profit): 25%

- IVR: >75%

Uwaga! Za każdym razem, gdy piszę o strategiach do grania na spadek zmienności i podaję ich skróconą nazwę (straddle, strangle, condor, butterfly), mam na myśli pozycje typu short. Pozycje long straddle czy long strangle to zupełnie inne zagrania służące czemu innemu.

Short strangle

Strangle jest podobną strategią do straddle z tą różnicą, że tutaj obie wystawiane opcje mają zdecydowanie różne poziomy wykonania. Z czego to wynika?

Słowem kluczem jest tu: volatility skew. Otóż implied volatility jest różne dla różnych opcji (dla różnych terminów wygasania i dla różnych poziomów wykonania). W końcu IV zależy od popytu na dane opcje ze strony inwestorów. Często jest tak, że inwestorzy kupują opcje mocno OTM, żeby zabezpieczyć się przed skrajnymi rezultatami na rynku. Takie opcje są w dodatku dość tanie, a więc ten fakt także wzmaga popyt.

Idąc dalej tym tropem, czasem lepszym sposobem może być więc użycie strategii strangle i wystawienie dwóch opcji OTM, bo takie opcje mogą mieć o wiele wyższe IV niż opcje będące ATM.

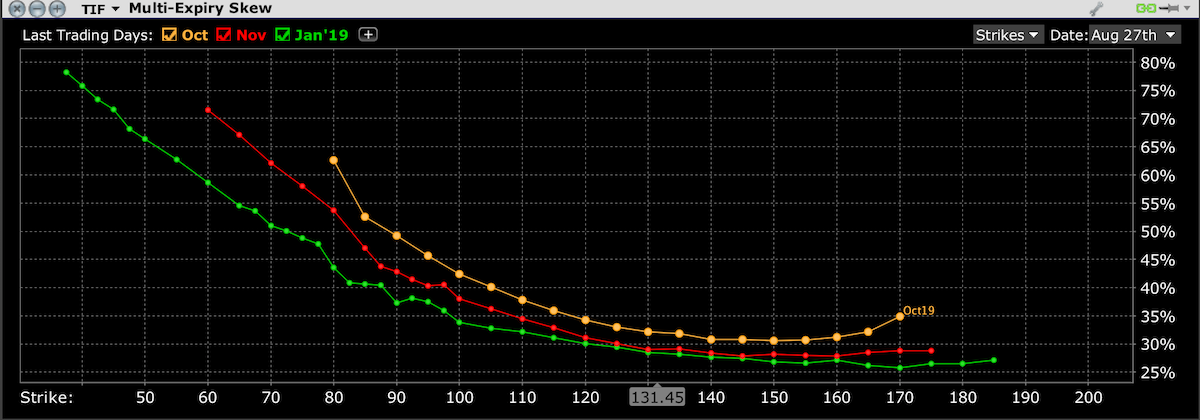

Na wykresie poniżej widać, że IV opcji dla spółki TIF w przypadku opcji ATM w okolicach 131$ wynosi około 30-35%, ale dla opcji OTM z poziomami wykonania, np. 90$ to już jest 40-45%.

W takim wypadku lepszym rozwiązaniem mogłoby być zagranie typu short strangle:

- SELL TIF Oct 145 CALL @ 1.80 (delta 0.21)

- SELL TIF Oct 120 PUT @ 2.40 (delta 0.22)

IV będzie tutaj bowiem stanowiło większą część ceny opcji z poziomem wykonania 120$ niż z poziomem 130$. Dlaczego w przypadku PUT-a jedynie poziom 120, a nie np. 90? Ponieważ z łańcucha opcyjnego wynika, że za opcję z poziomem 90$ można otrzymać… 0.04$.

Jakie poziomy wykonania i jakie terminy wygasania wybierać?

Terminy wygasania zawsze są takie same, czyli okolice 40-45 dni. W przypadku poziomów wykonania strategie są różne, jednak backtesty pokazują, że najlepiej jest używać poziomów wykonania z deltami około 0.16-0.20.

Taki poziom doboru opcji będzie oznaczał, że wystawiamy strangle na granicy jeden sigma, a więc, że istnieje około 60-70% szans na powodzenie transakcji. Delta PUT-a mówi bowiem o tym, ile w przybliżeniu jest procent szans na to, że kurs przekroczy dany poziom w dniu wygaśnięcia w dół, a delta CALL-a mówi o tym, ile jest procent szans, że kurs przekroczy ten poziom do góry.

Tak więc jeśli wystawiamy strangle o obu deltach 0.16, to oznacza że istnieje 16% szans na to, że stracimy na dolnej odnodze zagrania oraz 16% szans na to, że stracimy na górnej. Razem mamy 32% szans na stratę i 68% szans na zysk. 68% szans na zysk to jest właśnie granica jednego odchylenia standardowego.

Short strangle w podsumowaniu

- Obie opcje wystawiane w okolicach delty 0.16-0.20

- DTE (days to expiration): <45

- SL (stop loss): 200% netto

- TP (take profit): 50%

- IVR: 70%

Iron Condor

Iron condor to nic innego jak short strangle, ale z dokupionymi dodatkowymi dwiema opcjami zabezpieczającymi. W przypadku strangle ryzyko jest bowiem nieograniczone (pomijając stop lossy). Aby to ryzyko ograniczyć, do wystawionych opcji można dokupić dwie dodatkowe, które zapewnią hedge.

W takim wypadku iron condor mógłby wyglądać tak:

1. SELL TIF Oct 145 CALL @ 1.80 (delta 0.21)

2. BUY TIF Oct 155 CALL @ 0.60 (delta 0.05)

3. SELL TIF Oct 120 PUT @ 2.40 (delta 0.22)

4. BUY TIF Oct 110 PUT @ 1.00 (delta 0.09)

Za taką transakcję netto otrzymamy mniej pieniędzy niż w przypadku strangle, ponieważ tutaj część zysku musimy wydać na zakup dodatkowych opcji. Tak więc za condora otrzymamy 260 $ (vs. 420$ za strangle), ale dzięki temu condor ograniczy nam ryzyko do szerokości pojedynczego spreada, czyli do 1000$ brutto (minus 260$ otrzymane za wystawienie pozycji). Tak więc stosunek zysku do ryzyka wynosi tu 260$ vs. 740$.

Jednak prawdopodobieństwo maksymalnej straty na dolnym spreadzie wynosi tylko 9%, bo taka jest delta dolnego PUT-a, a prawdopodobieństwo straty na górnym spreadzie wynosi 5%, bo taka jest delta górnego CALL-a.

Jakie poziomy wykonania i jakie terminy wygasania wybierać?

Terminy to oczywiście <45 dni. Natomiast jeśli chodzi o poziomy wykonania, to sprawa się nieco komplikuje. Wystawiane opcje wewnętrzne powinny być wystawiane przy deltach w okolicach 0.20, a zewnętrzne opcje kupowane muszą mieć wystarczającą dużą odległość, aby różnica w vegach i thetach była wystarczająca. Co to znaczy wystarczająca? Vega i theta opcji kupowanych powinny być minimum 40% mniejsze niż vega i theta opcji wystawianych.

O co chodzi? Vega opcji mówi o tym, o ile spadnie cena opcji, jeśli IV spadnie o 1%, natomiast theta mówi o tym, o ile spadnie cena opcji, jeśli minie jeden dzień.

Gdyby vega i theta opcji kupionej i opcji wystawionej były takie same, to w przypadku iron condora spadek IV i spadek wartości czasu nic nam nie da, bo to co zarobimy na spadku opcji wystawionej, od razu stracimy na spadku opcji kupionej. Stąd potrzeba, aby opcje kupowane miały dość mocno mniejsze vegi i thety niż opcje sprzedawane. Chodzi o to, żeby opcje kupione traciły na wartości wolniej niż opcje, które wystawiliśmy. W ten sposób będzie można odsprzedać opcje kupione dostając za to jeszcze jakieś pieniądze.

Niestety, w przypadku iron condora kupione opcje zewnętrzne zawsze będą spowalniały spadek IV i upływ czasu, a więc będą sprawiały, że wartość wystawionego condora spadała będzie dość skromnie w porównaniu do, np. straddle czy strangle.

To, o ile dokładnie w powyższym przykładzie będzie spadała wartość pojedynczych opcji i wartość całej pozycji, można sobie łatwo przeliczyć.

- Vega kupionego PUT-a wynosi 0.09, a theta 0.03

- Vega sprzedanego PUT-a wynosi 0.15, a theta 0.05

Tak więc przy spadku IV o 1%, kupiony PUT spadnie o 0.09$ (co jest złą wiadomością, bo musimy go potem odsprzedać taniej), natomiast sprzedany PUT spadnie o 0.15$ (co jest dobrą wiadomością, bo odkupujemy go taniej), czyli netto nasza odnoga na PUT-ach straci 0.06$ na samym spadku IV o 1%.

W dodatku na upływie czasu po jednym dniu PUT kupiony straci 0.03$, a wystawiony straci 0.05$, a więc cały spread na PUT-ach straci netto 0.02$ po każdym dniu, co wynikało będzie wyłącznie ze spadku wartości czasu.

W przypadku spadku IV o 10% i po upływie 10 dni, nasza odnoga na PUT-ach straciłaby łącznie 0.80$ (0.60$ na spadku IV i 0.20$ na upływie czasu). Taki spadek na tej jednej odnodze stanowi około 30% zysku (80$ z 260$ to 30%).

Jednak gdybyśmy nie mieli kupowanych opcji, które hamują spadek vegi oraz thety, to pozycja straciłaby wtedy łącznie 2.00$! (10 x 0.15 i 10 x 0.05), co oznaczało by 47% zysku (200$ z 420$ za wystawienie czystego strangle). Podobnych obliczeń należało by jeszcze dokonać teraz dla drugiej odnogi na CALL-ach.

Pozycje niehedgowane (straddle i strangle) mają po prostu o wiele lepszą efektywność i ciężko z tym dyskutować. Jedynym uzasadnieniem dla używania pozycji typu iron condor, może być zastosowanie ich na bardzo zmiennych aktywach, które mają tendencję do otwierania się dużymi lukami. W sytuacji potężnych luk (np. po wynikach) nie ma niestety możliwości, aby w jakikolwiek sposób uchronił nas zwykły stop loss.

Iron Condor w podsumowaniu

- Obie opcje wystawiane w okolicach delty 0.20

- DTE (days to expiration): <45

- SL (stop loss): brak

- TP (take profit): 50%

- IVR: >70%

- Szerokość spreada: >40% vega i theta

Iron Butterfly

Iron butterfly to inaczej hedgowana wersja straddle. Podobnie jak w przypadku strangle przerabianego na iron condora, aby ze straddle zrobić pozycję typu iron butterfly, należy dokupić do niej dwie zewnętrzne opcje.

Iron butterfly wyglądałby więc tak:

1. SELL BAC Sep’21 31 CALL @ 0.72 (delta 0.47)

2. BUY BAC Sep’21 32.50 CALL @ 0.26 (delta 0.10)

3. SELL BAC Sep’21 31 PUT @ 0.92 (delta 0.53)

4. BUY BAC Sep’21 29.50 PUT @ 0.35 (delta 0.17)

Za taką transakcję otrzymalibyśmy łącznie 103$, a więc sporo mniej niż w przypadku straddle (164$), ale mamy tu za to pozycję hedgowaną, w której nigdy nie stracimy więcej niż szerokość któregoś ze spreadów, czyli 150$.

Wszystkie pozostałe uwagi dotyczące poziomów, szerokości spreadów i terminów wygasania są dokładnie takie same jak w przypadku iron condora. Tak naprawdę iron butterfly jest tą samą pozycją co iron condor, tylko o bardzo zbliżonych do siebie poziomach wykonania wewnętrznych opcji.

Iron butterfly w podsumowaniu

- Obie opcje wystawiane w okolicach delty 0.50

- DTE (days to expiration): <45

- SL (stop loss): brak

- TP (take profit): 25%

- IVR: 75%

- Szerokość spreada: 40% vega i theta

Najważniejsze wnioski do zapamiętania

- W przypadku wysokiego IV najbardziej efektywne strategie to: straddle i strangle

- W przypadku akcji o bardzo dużej zmienności, bezpieczniej jest użyć strategii iron condor lub iron butterfly

- W strategiach hedgowanych szerokość spreadów musi być dostatecznie duża, aby odpowiednio wykorzystać spadek IV oraz upływ czasu

- Wszystkie opcje powinny być wystawiane z terminem wygasania <45 dni

- W strategiach straddle i strangle straty należy ucinać na poziomie 50 lub 200%

- W strategiach iron condor i iron butterfly nie ucinamy strat, ponieważ są one z założenia hedgowane

- W strategiach straddle i iron butterfly zysk realizujemy przy 25%

- W strategiach strangle i iron condor zysk realizujemy przy 50%

W trzeciej części przedstawię sposoby radzenia sobie ze stratnymi transakcjami i metody zarządzania otwartymi pozycjami, czyli tzw. rolowania w pionie oraz w poziomie.

W międzyczasie bardzo mocno zachęcam do zapoznania się z całością materiałów opcyjnych zgromadzonych w niniejszym kompendium: https://www.tradingforaliving.pl/opcje/

Zapraszam też do zajrzenia na forum do wątku poświęconego graniu na spadek zmienności, gdzie można zadawać dodatkowe pytania: https://www.tradingforaliving.pl/forum/viewtopic.php?f=5&t=102