Grafy Profit&Loss, czyli opcyjna wykresologia dla opornych

Czy weszlibyście w zakład, w którym z góry nie znacie wysokości potencjalnej wygranej, ani przegranej, a tym bardziej nie wiecie dokładnie, kiedy nastąpi moment, który zadecyduje czy staniecie po stronie zwycięzcy czy zwyciężonego? No właśnie. A tak mniej więcej wygląda handel zwykłymi akcjami. Na szczęście wymyślono już coś lepszego.

Na giełdzie w pełni rozumienie tego, ile ryzykujemy w danej transakcji oraz ile możemy w niej zarobić, to podstawa świadomego podejmowania decyzji. Drugim parametrem pomagającym określić czy nasz zakład ma sens jest zdefiniowanie momentów, w których zaczniemy liczyć zyski albo odnotowywać straty. Trzecim aspektem jest wyznaczenie granicy czasu, kiedy zakład zostanie rozstrzygnięty.

Nic z tych rzeczy nie jest niestety możliwe przy wykorzystaniu typowych akcji. Kupując papiery danej spółki tak naprawdę z góry nie wiemy, ile rzeczywiście tu ryzykujemy. Teoretycznie sto procent inwestycji, ale jak często spotykacie akcje, które spadają o sto procent?

Z drugiej strony, przy akcjach nie wiemy także, ile dokładnie zarobimy, jeśli mieliśmy rację i jeśli kurs faktycznie pójdzie do góry. Po raz kolejny – teoretycznie możemy ustawić sobie jakiś mentalny poziom “take profit”, ale także po raz kolejny – ile razy zdarzało wam się takie poziomy później przesuwać? Kiedy piłka jest już w grze i emocje biorą górę, ciężko trzymać się swoich mentalnych założeń.

Tym bardziej w takim przypadku nie można z góry wyznaczyć granicy czasu, po którym rozstrzygniemy czy akcje przyniosą zysk, no bo jeśli zakładamy sobie nawet poziom realizacji zysku, powiedzmy, na poziomie 20%, to nie mamy żadnej kontroli nad tym, czy moment ten nastąpi po pięciu dniach, pięciu miesiącach, pięciu latach czy może nie nastąpi w ogóle. Nie mając jednego sztywnego granicznego terminu sporo inwestorów przetrzymuje kiepskie inwestycje latami, nie chcąc ucinać straty.

W przypadku akcji jedynie próg rentowności inwestycji jesteśmy w stanie wyznaczyć sobie precyzyjnie. Jeśli kupujemy jedną akcję po kursie 100 USD i płacimy za to prowizję w wysokości 1 USD, to nasz próg rentowności, czyli tzw. break-even point, znajduje się na poziomie 102 USD. To oznacza, że kurs akcji musi wzrosnąć przynajmniej do poziomu 102 USD, abyśmy zaczęli na tym cokolwiek zarabiać w ujęciu netto. Dopiero ruch o 2% na akcjach pokryje nam bowiem koszt prowizji zakupu i późniejszej prowizji od sprzedaży akcji.

Niestety znajomość tego jednego parametru to często trochę zbyt mało, aby wchodzić w pełni świadomie w dany zakład. Zwłaszcza mając teoretycznie nieograniczony zysk, ale też praktycznie nieograniczone straty.

W przypadku opcji jest zgoła inaczej.

Kupujemy pierwszą opcję CALL…

Tutaj sytuacja jest całkiem podobna do zakupu akcji, ponieważ jedna opcja oddaje ruchy stu akcji z tą różnicą, że mamy tutaj nieograniczony zysk, ale… ograniczone straty. Spójrzmy jak wygląda graf Profit&Loss pozycji LONG CALL F, czyli pozycji opcyjnej naśladującej ruchy stu akcji firmy Ford Motors.

Akcje kosztują dzisiaj około 10 USD za sztukę, a więc gdybyśmy chcieli kupić 100 akcji, to musielibyśmy wydać na to 1000 USD, ryzykując i zamrażając całą tę kwotę na bliżej nieokreślony czas. Jednakże stosując pozycję LONG CALL, na zakup opcji wydajemy tylko 21 USD (i to jest nasza maksymalna możliwa strata), a zyski w dalszym ciągu pozostają nieograniczone. Dodając do tego prowizję za zakup opcji wychodzi nam maksymalne możliwe ryzyko w wysokości około 25 USD.

Widać to dokładnie na powyższym grafie. Oś pionowa to zysk lub strata dolarowa, a oś pozioma wskazuje wartość kursu akcji w dniu wygaśnięcia opcji. W przypadku gdy kurs akcji znajdzie się na poziomie 10.25 USD, to otrzymamy zysk/stratę w wysokości… 0 USD. W takiej sytuacji bowiem kurs wzrośnie jedynie o 0.25 USD na jednej akcji, czyli o 25 USD na pakiecie stu akcji, a zatem wzrośnie o tyle, by pokryć nasz pierwotny wydatek na zakup opcji. Mówi się więc, że poziom 10.25 USD to w tym przypadku jest nasz break-even point (BR lub BEP). Gdy w dniu wygasania opcji kurs znajdzie się powyżej tego poziomu, to mamy zysk. Jeśli znajdzie się poniżej tego poziomu, to mamy stratę.

I teraz najważniejsze, na jak dużą stratę i jak duży zysk możemy liczyć? Otóż na wykresie widać, że strata (czerwona kropkowana linia po lewej stronie od kursu 10.25 USD) jest ograniczona do sztywnego poziomu 25 USD. Choćby nawet kurs akcji zamknął się na poziomie 9 USD albo i 1 USD, to nasza maksymalna strata cały czas będzie stała i wyniesie tylko początkowy wkład w zakup opcji. Stałość tej straty można rozpoznać po tym, że czerwona linia strat biegnie horyzontalnie i nie opada w dół w miarę spadku kursu akcji.

Inaczej sytuacja wygląda z zyskami. Im bardziej kurs wzrośnie powyżej naszego break-even point, czyli progu rentowności (10.25 USD), tym większy zysk będziemy mieli. Mówi o tym cały czas unosząca się pod kątem linia złożona z zielonych kropek. Tak więc im dalej kurs znajdzie się po prawej stronie osi poziomej, tym wyższy zysk będziemy mieli na osi pionowej.

Jeśli kurs akcji w dniu wygaśnięcia opcji znajdzie się na poziomie, na przykład 10.75 USD (oś pozioma), to nasz zysk netto wyniesie 50 USD (oś pionowa). Oznacza to 100% zysku względem zainwestowanych 25 USD (!).

Porównajmy to do tego, jak ten zysk wyglądałby, gdybyśmy zajęli taką samą pozycję, ale przy pomocy zwykłych akcji.

Kupujemy pakiet stu akcji po cenie 10 USD za łączną kwotę 1000 USD. Kurs rośnie do 10.75 USD, a więc nasz zysk na całym pakiecie wynosi 75 USD, czyli… 7.5% vs. 100% zysku w przypadku tego samego ruchu na akcjach, tylko przy wykorzystaniu opcji. Ruch na akcjach jest bowiem ten sam w obu przypadkach, ale zmienia się kwota bazowa potrzebna do zajęcia pozycji na rynku.

Tak więc przy zwykłym CALL-u przewagi są dwie – potencjalną stratę ograniczamy do kwoty 25 USD vs. 1000 USD (potencjalne zyski pozostają nieograniczone) oraz wykorzystujemy efekt niesamowicie wysokiej dźwigni.

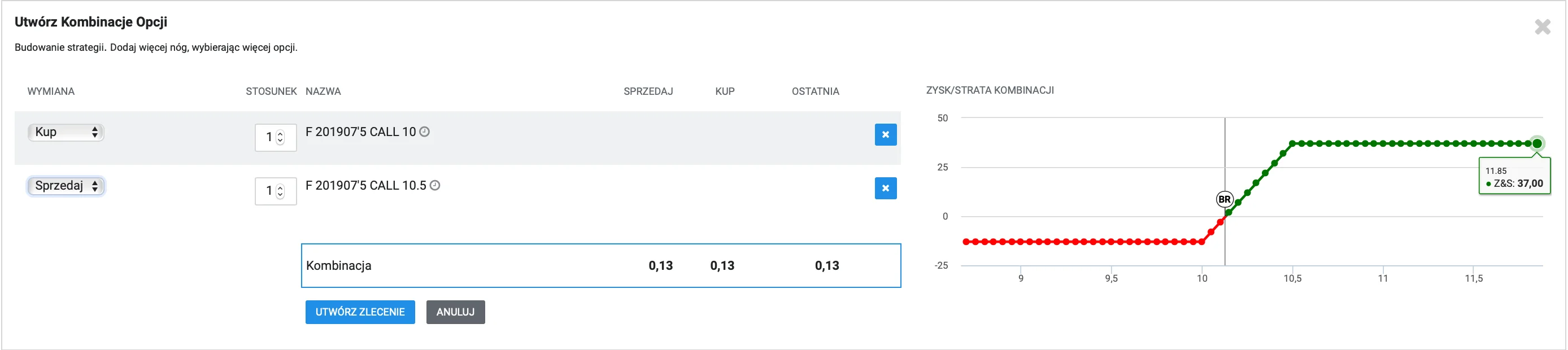

…i wystawiamy do niej drugą opcję CALL

Dodając drugą opcję typu SELL CALL na poziomie 10.50 minimalizujemy sobie natomiast koszt zajęcia pozycji, czyli de facto potencjalną stratę do… 13 USD (plus prowizja). Dzieje się tak dlatego, że do pierwszego kupionego CALL-a wystawiliśmy drugiego, który w pewnym sensie wyzeruje zobowiązanie wynikające z tego pierwszego.

Mówiąc inaczej, taka pozycja oznacza, że mamy prawo kupić akcje po 10.00 USD (pierwszy CALL) i mamy obowiązek sprzedać je po 10.50 USD (drugi CALL). Za taką pozycję płacimy 13 USD, a nasz maksymalny możliwy zysk może tu wynieść brutto 50 USD, od których trzeba odjąć pierwotne 13 USD, czyli netto zostaje nam na rękę 37 USD. W ten sposób stosunek zysku do ryzyka wynosi aż 3:1(!).

Widać to dobrze na wykresie powyżej. Nasz nowy break-even point obniżył się do 10.13 USD. Jeśli kurs znajdzie się powyżej tego poziomu, to zaczynamy już coś zarabiać netto. Jeśli natomiast kurs wzrośnie powyżej poziomu 10.50 USD, to zarabiamy wtedy pełną możliwą kwotę 37 USD netto, bez względu na to, jak daleko ten kurs poszybuje.

W tym wypadku założyliśmy sobie i podłogę (ograniczenie strat do 13 USD) i sufit (ograniczenie zysków do max. 37 USD), jednak dzięki temu mamy bardzo korzystny stosunek zysku do ryzyka, a ryzykowana kwota jest nieznaczna i z góry znana.

Do tego, żeby mieć tu 200% zysku netto potrzebujemy, aby kurs akcji wzrósł jedynie o 5%, to znaczy z poziomu startowego 10.00 USD do 10.50 USD. Jeśli kurs zamknąłby się gdzieś pomiędzy poziomem 10.13 USD (break-even point) a pomiędzy poziomem 10.50 USD (nasz maksymalny zysk), to również zarobimy jakąś kwotę, tylko nie będzie to pełne 37 USD. Najeżdżając na wykres w odpowiednim miejscu można dokładnie podejrzeć jaka to będzie kwota w określonej sytuacji.

Wprowadzamy hedging: Married PUT

Jak to wygląda przy złożonych pozycjach? Przenieśmy się na bardziej zaawansowaną platformę LYNX Trading, żeby podejrzeć graf Profit&Loss zagrania stworzonego z dwóch odnóg:

- Zakup 100 akcji DAI po cenie 47.40 EUR

- Zakup zabezpieczającej opcji PUT z ceną wykonania 47, co kosztuje nas 115 EUR

Jak widać na powyższym wykresie taka pozycja gwarantuje nam pełne zabezpieczenie i maksymalną możliwą stratę na z góry znanym i stałym poziomie, który wynosi brutto maksymalnie 155 EUR.

Kupując bowiem sto akcji po cenie 47.40 EUR i kupując sobie prawo do ich sprzedania po 47.00 EUR (to prawo daje nam opcja PUT) w najgorszym możliwym wypadku ryzykujemy 40 EUR straty na samych akcjach i dodatkowe 115 EUR, które musieliśmy wydać na zakup opcji PUT.

Gdyby natomiast kurs akcji poszedł do góry, to zysk mamy nieograniczony, co pokazuje nam wykres. Zysk jest nieograniczony, ponieważ kupując opcję PUT kupujemy sobie wyłącznie prawo do sprzedania akcji po 47 EUR, ale nie mamy takiego obowiązku. Z naszego prawa oczywiście skorzystamy, gdyby kurs się zawalił i spadł poniżej 47 EUR, ale jeśli kurs akcji pójdzie do góry, to opcję zostawimy do wygaśnięcia i sprzedamy akcje po nowej wyższej cenie.

W tym wypadku naszym break-even pointem jest poziom 48.55 EUR. Najpierw kurs akcji musi bowiem wzrosnąć o 1.55 EUR na sztuce, żebyśmy odrobili koszt zakupu opcji zabezpieczającej sto akcji.

I w tym momencie pojawia się pytanie: czy wykres Profit&Loss pozycji Married PUT coś wam może przypomina?

Otóż profil zysków i strat pozycji Married PUT wygląda dokładnie tak samo, jak profil zysków i strat zwykłej pozycji LONG CALL. Wystarczy spojrzeć na wykres poniżej.

W obu przypadkach ryzykujemy z góry znaną i stałą kwotę, a potencjał do dalszych zysków mamy nieograniczony. Obie te pozycje są zatem względem siebie syntetyczne, to znaczy będą zachowywały się w identyczny sposób. Nawet kwota potrzebna na zakup opcji PUT jest niemal identyczna, jak kwota potrzebna na zakup opcji CALL.

Różnica jest natomiast taka, że w przypadku zakupu opcji CALL, nie ma potrzeby zamrażania potężnej kwoty koniecznej do zakupu całego pakietu akcji. A skoro nie widać różnicy, to czemu nie użyć zamiennika?

Bezpieczny Covered CALL vs. ryzykowny SHORT PUT

Podobnie sytuacja wygląda w przypadku pozycji typu Covered CALL, która uważana jest za jedną z najbezpieczniejszych i najprostszych strategii. W przeciwieństwie do wystawiania opcji PUT. Przynajmniej taka opinia funkcjonuje w wśród początkujących handlarzy opcjami. Spójrzmy zatem jak wygląda profil zysków i strat pozycji Covered CALL.

Ta pozycja składa się z zakupu stu akcji po cenie 47.38 EUR i z wystawienia opcji CALL, która daje nam obowiązek sprzedania tych akcji po cenie… 47.00 EUR. Gdzie tu sens i logika takiego zagrania?

Otóż za wystawienie opcji CALL otrzymujemy od razu gotówkę w wysokości 150 USD.

Tak więc kupując akcje po 47.40 EUR i zobowiązując się do sprzedania ich po 47.00 EUR tracimy na tym 40 USD na pakiecie stu akcji, ale jednocześnie otrzymujemy 150 USD wpływu z premii opcyjnej, czyli netto jesteśmy na plusie 110 USD.

Chyba, że… kurs akcji diametralnie spadnie. Wtedy nasza opcja wygasa bezwartościowa i zostajemy w portfelu co prawda z kwotą 150 USD z premii opcyjnej, ale straty z akcji są nieograniczone. Widać to na powyższym wykresie. W przeciwieństwie do poprzednich przykładów, tutaj mamy założony jakiś sufit i nasze zyski są ograniczone do maksymalnie 110 USD netto, ale straty są już nieograniczone, a break-even point wynosi 45.90 EUR (47 EUR minus 1.10 EUR premii na jedną akcje z wystawienia opcji).

A teraz spójrzmy na graf Profit&Loss prostej pozycji typu SHORT PUT.

Zyski są tu ograniczone do otrzymanej premii opcyjnej, która wynosi około 115 EUR, natomiast straty pozostają nieograniczone, podobnie jak w przypadku zagrania Covered CALL. Jakieś zauważalne podobieństwa? Nawet break-even point znajduje się na tym samym poziomie.

Wystawiając opcję PUT z poziomem 47 EUR i dostając za to 115 EUR zobowiązujemy się, że jeśli kurs spadnie, to kupimy te akcje po 47 EUR bez względu na wszystko. Finalnie więc znajdziemy się w takim samym miejscu, jakbyśmy te akcje posiadali na rachunku od samego początku. Efekt będzie identyczny.

Różnica polega na tym, że wcześniej wcale nie musimy niczego kupować, ani zamrażać gotówki potrzebnej na zakup akcji. Zwłaszcza, że pozycja syntetyczna w postaci SHORT PUT może zostać zamknięta w dowolnym momencie bez dopuszczania do jej realizacji.

I teraz, jaki z tego wszystkiego płynie wniosek? Bardzo prosty. Umiejąc czytać grafy Profit&Loss możemy stosować zagrania o wiele bardziej efektywne i wymagające zaangażowania o wiele mniejszych nakładów gotówki, niż było by to potrzebne do zakupu zwykłych akcji.

Czego chcieć więcej?

Może tylko tego, żeby lepiej zrozumieć opcje, dlatego zapraszam do: