Co to jest liquidity smile i dlaczego warto handlować w pre-market oraz w after-hours

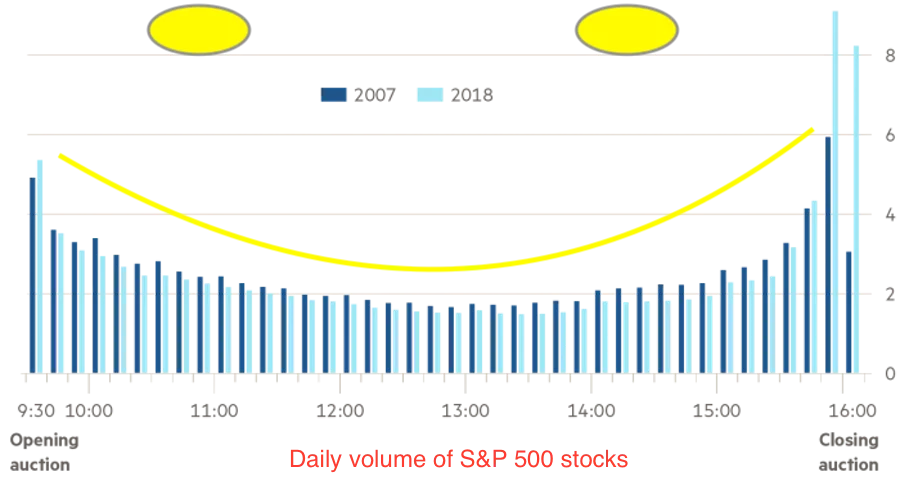

Obserwowanie notowań w trakcie dnia nie ma już większego sensu. Jeśli nie jesteś daytraderem, to właściwie nigdy go nie miało. Chociaż teraz nie ma go jeszcze bardziej. Od mniej więcej dziesięciu lat widać bowiem jak na dłoni, że handel na giełdzie zagęszcza się jedynie w okolicach otwarcia oraz zamknięcia rynku, tworząc w ten sposób tzw. liquidity smile. Co to oznacza dla zwykłego inwestora?

Wszystkie grzechy ETF-ów

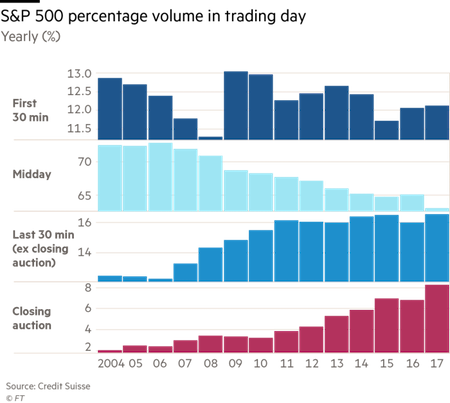

Nie jest żadną tajemnicą, że ETF-y rebalansują się w ostatnich 30 minutach handlu, żeby dopasować się do swoich benchmarków. Tak było, jest i pewnie długo jeszcze będzie. Problem w tym, że dzisiaj ETF-y odpowiadają już za zdecydowaną większość handlu akcjami z amerykańskiej giełdy. To sprawia, że znaczenie ich ruchów zyskało przeogromny wpływ na rynkową płynność.

ETF-y zostały stworzone, aby naśladować ruchy indeksów czy koszyków poszczególnych akcji. Jednak w ostatnich latach rozrosły się już do tego stopnia, że to one same kształtują notowania poszczególnych aktywów kupując lub wyprzedając udziały na masową skalę.

Sami zarządzający z „ludzkich” funduszy aktywnych przyznają w dodatku, że fakt obecności w arkuszu wielu zleceń w ciągu ostatniej godziny sesji, ich także składania do tego, aby swoją aktywność przerzucić właśnie na samo zamknięcie, ponieważ wtedy łatwiej im zrealizować duże zlecenia, nie ruszając przy tym rynkiem.

Podobnie jest z algorytmami, które też upatrzyły sobie dwie ostatnie godziny sesji, ponieważ po całym dniu handlu w arkuszu znajduje się już spora liczba wiszących zleceń i o wiele łatwiej jest wtedy przeprowadzać automatyczne transakcje na dużą skalę i o dużej częstotliwości.

Sytuacja ta na przestrzeni ostatnich lat wygląda coraz gorzej i dziura w trakcie dnia ciągle się pogłębia. Dzisiaj aż 40% handlu odbywa się tylko w ciągu pierwszej i ostatniej pół godziny giełdowej sesji.

Zwłaszcza od początku 2018 roku płynność w trakcie dnia została już niemal zupełnie wyssana z rynku, przez co kursy akcji mogą zachowywać się dość dziwnie. Wystarczy, że na parkiet trafi większe zlecenie kupna lub sprzedaży i notowania danego instrumentu skaczą jak szalone, aby na koniec dnia wrócić w to samo miejsce, w którym były rano.

Sami pewnie też coraz częściej obserwujecie ten fenomen. To jest właśnie efekt liquidity smile.

Powrót do przeszłości

Z naszej perspektywy rozwiązanie tego problemu jest dość proste. W mojej skromnej opinii należało by po prostu odpuścić sobie spoglądanie na notowania w trakcie trwania sesji i bazować wyłącznie na cenach zamknięcia. Jak za dawnych lat. Tylko tyle i aż tyle.

Takie podejście zaoszczędzi trochę czasu i z pewnością będzie bardziej miarodajne niż emocjonowanie się znacznymi wahaniami w trakcie dnia, kiedy płynność na wielu instrumentach jest praktycznie zerowa, przez co ceny potrafią wariować.

Natomiast żeby poradzić sobie jakoś z tym negatywnym efektem od strony systemowej, powstał już nawet pomysł skrócenia czasu handlu w trakcie sesji z ośmiu do sześciu godzin. Skoro większość transakcji zawieranych jest i tak w pierwszej i w ostatniej godzinie, to jaki jest sens otwierania sesji aż na osiem godzin?

Krótszy czas pracy na pewno docenią wszyscy maklerzy. Indywidualni inwestorzy też powinni, bo zamiast ślepo wpatrywać się cały dzień w notowania, tych parę dodatkowych godzin uwolnionego czasu będzie można poświęcić choćby na dodatkowy research spółek do portfela.

Kiedyś godziny handlu na giełdzie celowo zostały rozszerzone, aby jak najbardziej zwiększyć płynność rynku i podnieść efektywność wyceny aktywów. To miało jednak miejsce przed masową erą komputerów osobistych, internetu i funduszy ETF. Dzisiaj dłuższe godziny handlu zabijają, a nie zwiększają płynność. Na szczęście giełdy same widzą ten problem i próbują mu przeciwdziałać.

Ewentualne zmiany zajmą jednak pewnie sporo czasu. Zwłaszcza, że niektórzy w zamian zaczęli postulować wprowadzenie handlu całodobowego, podobnie jak ma to miejsce na rynku forex. Dzisiaj i tak już niemal na żadnej giełdzie handel nie odbywa się na fizycznym parkiecie, lecz elektronicznie na serwerach wielkości pralek, które poustawiane zostały w piwnicach od New Jersey po Manhattan.

Z tego punktu widzenia sztuczne ograniczenie godzin handlu do ośmiu czy nawet sześciu godzin wydaje się archaicznym rozwiązaniem.

After-hours i pre-market

Pierwszym krokiem w alternatywnym kierunku wydaje się być wydłużenie możliwości „nieoficjalnego” handlu na większości amerykańskich papierów, który teraz może już odbywać się od 10.00 rano do 2.00 w nocy polskiego czasu. Są to tak zwane godziny pre-market (przed otwarciem oficjalnego rynku) oraz after-hours (po jego zamknięciu).

Co prawda grube ryby nie za bardzo mogą z tej możliwości skorzystać, ponieważ w after-hours płynność jest o wiele niższa niż podczas publicznego handlu, ale dla indywidualnych inwestorów nie powinno to mieć praktycznie żadnego znaczenia.

Podczas tych rozszerzonych godzin handel odbywa się wyłącznie poprzez tzw. sieć ECN (Electronic Communication Network). W praktyce wygląda to w ten sposób, że handlują ze sobą indywidualni klienci różnych brokerów bez potrzeby wychodzenia na giełdę publiczną. Wy możecie kupić wtedy akcje bezpośrednio ode mnie, a ja od Was. Tego, żeby odnaleźć i dopasować do siebie kupujących i sprzedających pilnują właśnie brokerzy tworzący sieć ECN.

Takie rozwiązanie jest fenomenalne, jednak podczas zawierania transakcji na niszowych i mało płynnych aktywach należy uważać na duże spready. Mam na myśli przypadki, w których oficjalne zamknięcie kursu instrumentu wyniosło 10.50$, a najlepsza cena ask w after-hours wynosi 12.30$. W takiej sytuacji oczywiście nie ma sensu (zazwyczaj nie ma sensu) kupować czegokolwiek po tej cenie, lecz należało by raczej ustawić obowiązkowe zlecenie typu limit (LMT) z ostatnią ceną zamknięcia.

Wyjątkiem są sytuacje, w których spółka poza godzinami giełdy opublikowała pozytywny lub negatywny komunikat albo na świecie wydarzyło się coś, co z pewnością kolejnego dnia ruszy rynkami. Wtedy dostęp do handlowania w after-hours może komuś uratować tyłek pozwalając na pozbycie się akcji poza giełdą publiczną, zanim kolejnego dnia notowania otworzą się sporą luką.

W drugą stronę system działa podobnie. Jeśli poza godzinami handlu pojawia się pozytywna wiadomość, to na rynku pozagiełdowym można błyskawicznie kupić akcje, zanim jeszcze oficjalne notowania zostaną otwarte.

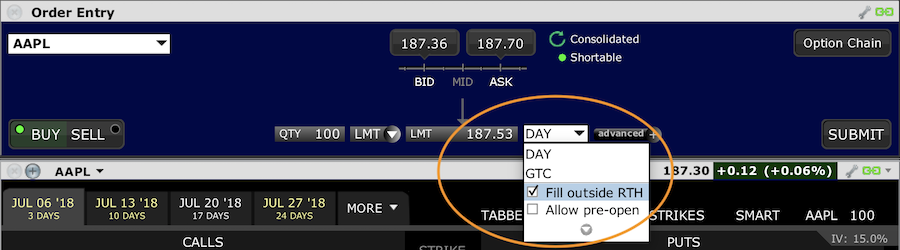

Żeby dokonać transakcji w pre-market lub w after-hours na platformie Interactive Brokers/LYNX należy w okienku zleceń w zakładce „Day” zaznaczyć opcję: Fill outside RTH (zrealizuj poza regular-time hours) lub Allow pre-open (dopuść w pre-market). Różnica jest taka, że pierwsza wersja dopuści zawarcie transakcji na długo przed otwarciem i po zamknięciu rynku (od 10.00 do 2.00 naszego czasu). Druga możliwość pozwoli nabyć akcje na otwarciu kolejnego dnia w giełdowej fazie pre-open (trwającej od 15.00 do 15:15), która ma na celu zebranie zleceń od inwestorów, aby ustalić cenę otwarcia kursu akcji.

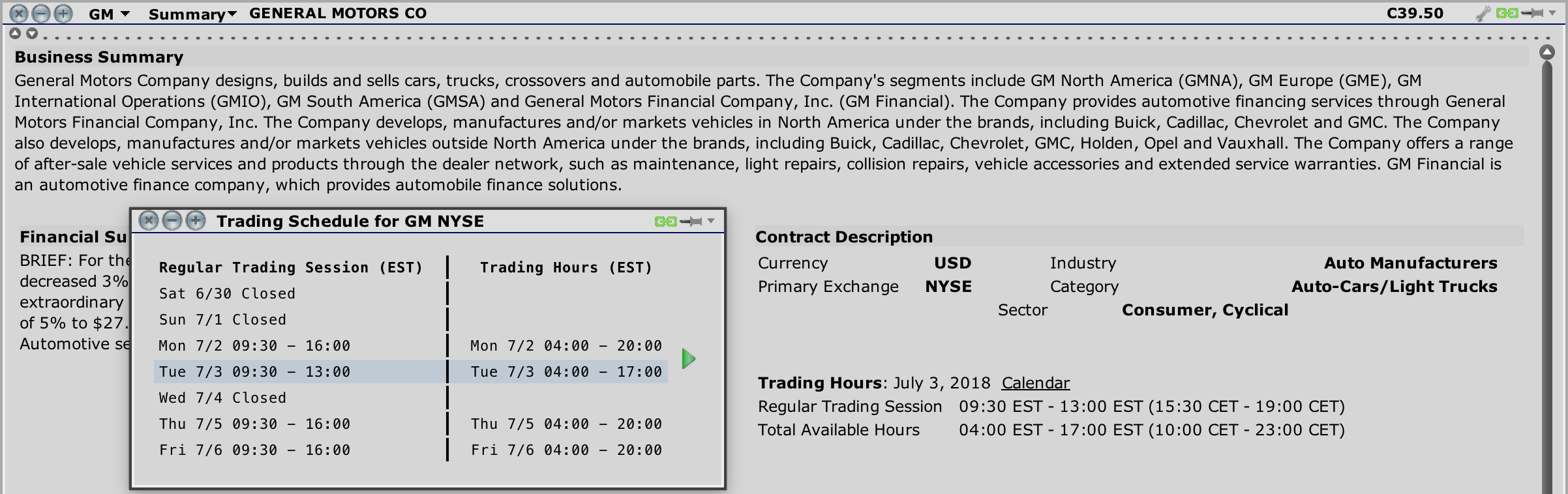

Natomiast to, czy danymi akcjami można w ogóle handlować w rozszerzonych godzinach, da się sprawdzić w okienku New Window -> Fundamentals -> Company Overview. Na screenie poniżej widać dzisiaj skrócone godziny handlu z uwagi na jutrzejsze święto 4 lipca.

Podsumowując, wydaje mi się, że rozwiązaniem problemu tzw. liquidity smile, jest po prostu sprawdzanie wyłącznie cen zamknięcia z danego dnia i na ich podstawie dokonywanie transakcji w after-hours. Pod warunkiem, że cena akcji po godzinach jest zbliżona do oficjalnej ceny zamknięcia. Wtedy mamy pewność, że transakcji dokonamy już po zbalansowaniu się ETF-ów, które w ostatnich kilkudziesięciu minutach potrafią nieźle zakręcić rynkiem.

PS. Polscy brokerzy w większości nie oferują dostępu do sieci ECN, a zatem nie ma możliwości handlu w rozszerzonych godzinach za ich pośrednictwem. Wyjątkiem jest bodajże CDM Pekao S.A., chociaż mogę się mylić.