iPhone zaczyna pękać? A może to dobra okazja, żeby kupić dzisiaj akcje Apple?

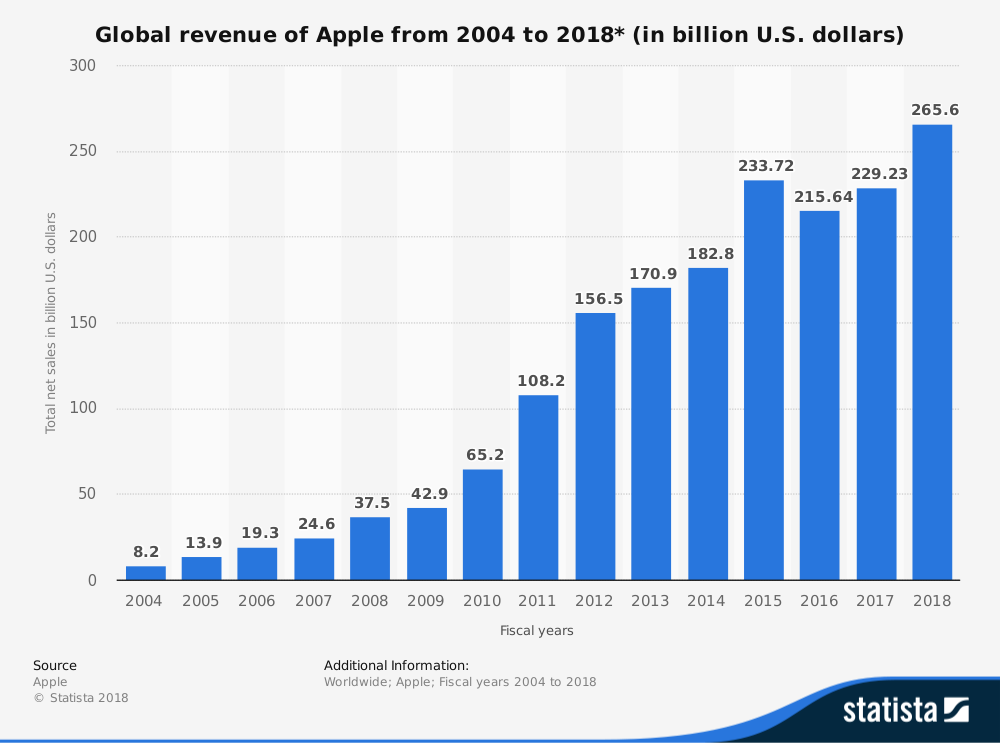

Pomimo tego, że akcje Apple w ciągu jednego kwartału spadły o 40%, firma ma się dobrze. Apple ciągle pozostaje jedną z największych spółek na świecie o przychodach rosnących w tempie 15% rocznie i przekraczających już 260 miliardów dolarów. Czy w takim razie spadki to dobra okazja, żeby kupić akcje giganta z Cupertino?

Akcje Apple spadły z tego samego powodu, z którego spada większość akcji – ponieważ były przewartościowane. Fala optymizmu, która przelała się przez rynki w ostatnich dwóch latach wywindowała kurs z poziomu 120 do 230 USD. I w tym momencie przyszło otrzeźwienie: nowe iPhony nie sprzedają się tak dobrze, jak wszyscy zakładali.

Bezpośrednim katalizatorem przeceny były informacje o znacznym spowolnieniu sprzedaży w Chinach, a co za tym idzie – o przyciętych prognozach przychodów oraz zysków na ten i na kolejny rok. Swoje trzy grosze dołożył też umacniający się dolar, który sprawił, że z punktu widzenia obcokrajowców zakup iPhone’a był coraz droższy. To jednak może być czynnik przejściowy.

Do tej pory, pomimo swojego rozmiaru, firmie udawało się podnosić zyskowność w rytmie, którego pozazdrościć mogą nawet niektóre startupy. W szczytowych kwartałach 2017 roku spółka zwiększała swoje zyski w tempie 20%, a w 2018 w tempie 40% rocznie. Dzisiaj prognozowana dynamika wzrostu EPS-ów zwolniła do 10%.

Mimo tego, to w dalszym ciągu jest imponujący wynik dla firmy, która generuje ponad 260 miliardów dolarów przychodów. Spółkom, które zarabiają kilka milionów, bardzo łatwo jest podwoić te kwoty. Ale spółka, która generuje dwieście miliardów przychodów, gdzie ma szukać drugich dwustu miliardów? Wraz ze skalą i z nasyceniem rynku swoimi produktami przychodzi spowolnienie. Taka jest kolej rzeczy.

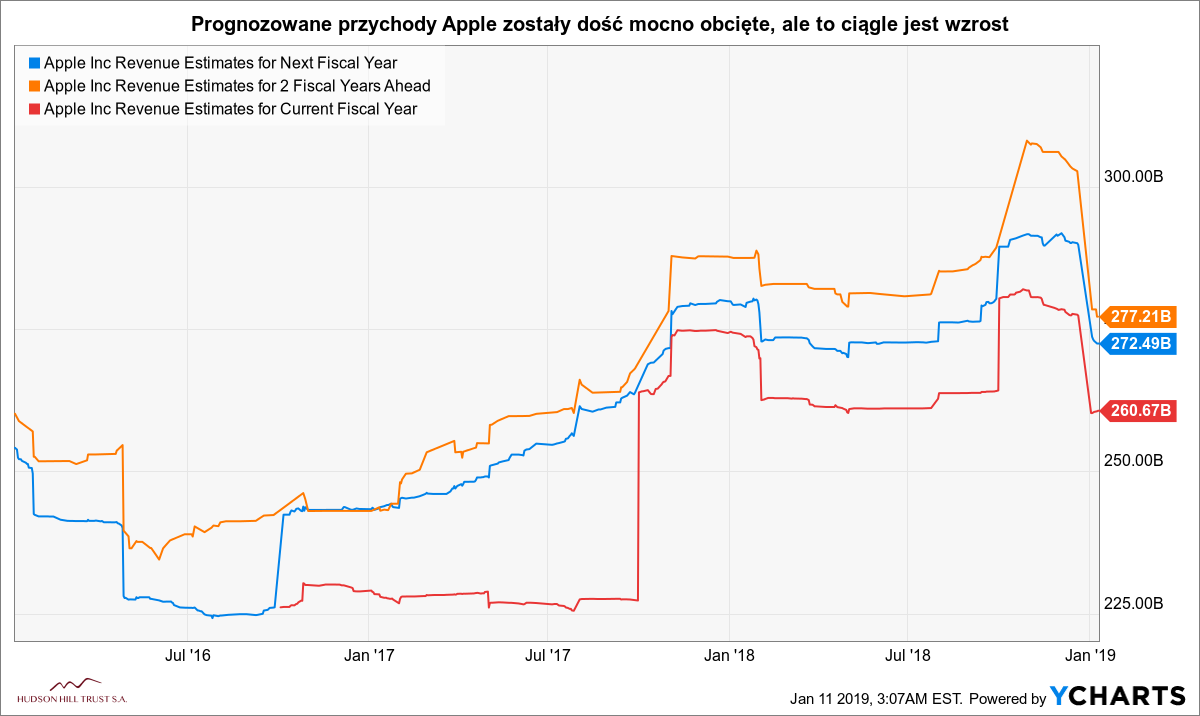

Mimo tego, Apple ciągle rośnie. Przychody szacowane na ten rok wynoszą 260 mld (już po rewizjach), na przyszły 272 mld, a na dwa lata do przodu 277 miliardów dolarów.

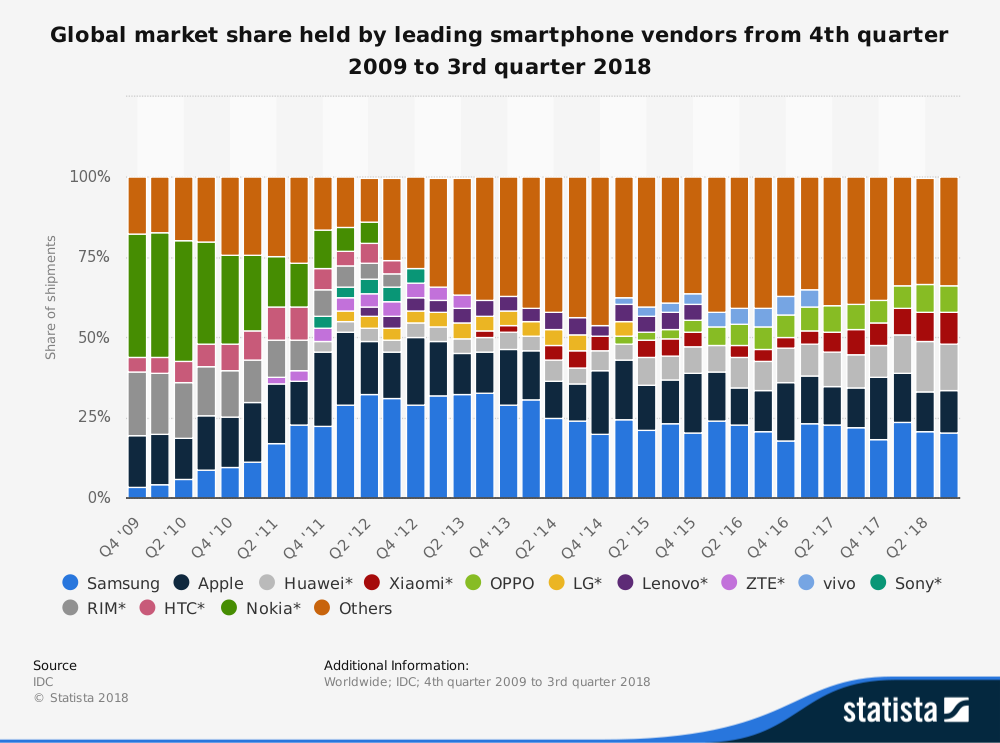

Spowolnienie wynika z kilku czynników. Przede wszystkim zaczęła spadać sprzedaż iPhone’ów, głównie w Chinach. Czy to wina samego iPhone’a trudno powiedzieć, ponieważ równocześnie dość mocno spadła, na przykład sprzedaż Samsunga. Wydaje się, że wynika to z tego, iż w Chinach bardzo odważnie do gry weszła lokalna konkurencja. Szczyt świetności pionierów (Apple i Samsung) przypadł na 2012-2013 rok i wygląda na to, że minął bezpowrotnie. Od tego czasu Huawei czy Xiaomi ze swoimi tańszymi, choć równie dobrymi jakościowo zamiennikami, szturmem zdobywają azjatycki rynek wygryzając dawnych liderów.

Apple też jest sobie trochę winne, ponieważ straciło element kreatywności. Cztery ostatnie modele iPhone’ów są praktycznie takie same i właściwie trudno powiedzieć czym różnią się od siebie (poza coraz bardziej absurdalną ceną). Apple wycenia swoje produkty tak, jakby wprowadzały na rynek innowacyjne funkcje zmieniające świat. Faktem jest jednak, że koncern już dawno przestał być innowacyjny, a konkurencja oferuje ten sam poziom sprzętowy za niższe pieniądze.

Problemem ze sprzedażą nowych telefonów jako całości jest też to, że paradoksalnie stały się one bardzo dobre już dawno temu. Skoro na telefonie kupionym w 2016 roku dzisiaj w dalszym ciągu można bezproblemowo pracować, to jaki jest sens wymiany go na nowszy model, skoro ten nowszy model nie jest już zauważalnie lepszy?

Jak w ogóle telefon może być jeszcze lepszy? Co jeszcze nowego można wynaleźć? Wydaje się, że granica innowacyjności w telefonach komórkowych została już osiągnięta tak samo jak w każdym innym dorosłym i dojrzałym produkcie, od aparatów cyfrowych, po domowe drukarki. Nie powinno więc dziwić tutaj spowolnienie sprzedaży po dziesięciu latach smartfonowego boomu.

Czy to jednak oznacza rychły koniec rynku smartfonów tak, jak nastąpił kiedyś koniec aparatów analogowych czy discmanów? Oczywiście, że nie. Wystarczy się rozejrzeć. Co dzisiaj robią ludzie podróżujący komunikacją miejską, czekający w kolejkach, na lotniskach i tak dalej? Zapotrzebowanie na smartfon ciągle jest, a coraz większa część życia przenosi się do internetu. Często do tego mobilnego.

W dodatku Apple ma w zanadrzu coś, czego nie mają inni producenci i coś, co w przyszłości może podciągnąć wyniki sprzedażowe w sposób równie dynamiczny jak kiedyś iPhone. To usługi.

W samym AppStore dostępnych jest obecnie ponad dwa miliony różnych aplikacji rozwijanych przez pięćset tysięcy deweloperów, którzy Apple’owi dali już zarobić ponad czterdzieści miliardów dolarów wyłącznie na pośrednictwie w sprzedaży aplikacji.

Od każdego kupionego programu Apple pobiera bowiem prowizję w wysokości 30%. Easy money, jak mawiają Amerykanie. Szacuje się, że obecnie w użyciu jest około 800 milionów iPhonów, poprzez które każdego dnia dokonywanych jest kilka milionów zakupów w AppStore. Niezły potencjał, prawda?

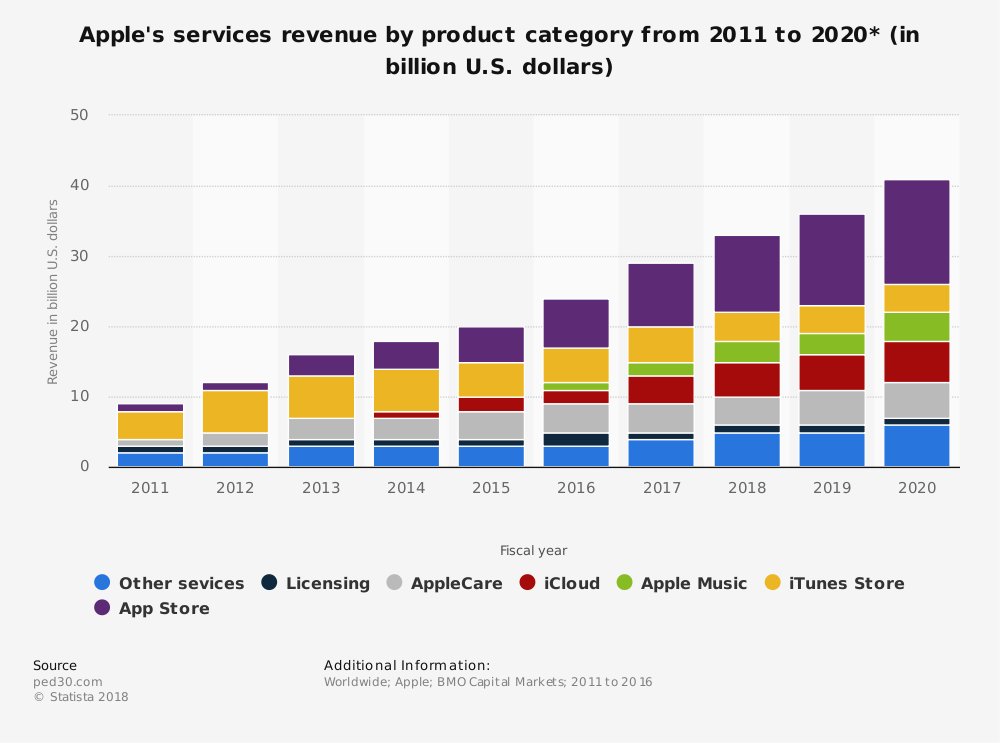

Apple wyposażył świat nie tylko w telefon, ale jednocześnie w terminal płatniczy. Wszystko wskazuje na to, że nadchodzą lata, w których terminal ten zacznie być coraz bardziej eksploatowany. Zwłaszcza, że usługi oferowane przez zespół Tima Cooka to nie tylko aplikacje, ale też system płatności ApplePay, serwis streamingowy Apple Music czy miejsce w chmurze o nazwie iCloud.

Każda z tych odnóg rozwija się w szybkim tempie i zgodnie z szacunkami w przyszłym roku będzie już odpowiadała za przychody przekraczające 40 miliardów dolarów. No i nie zapominajmy, że cały czas dobrze ma się sprzedaż komputerów (przychody około 25 miliardów rocznie) i iPadów (około 17 mld rocznie).

Tak więc pomimo ewidentnego spowolnienia w segmencie telefonów, cały czas mamy do czynienia z firmą, która ma przyzwoicie zdywersyfikowaną linię produktową i znajduje się po dobrej stronie krzywej wzrostowej.

Czy w takim razie warto kupić akcje Apple?

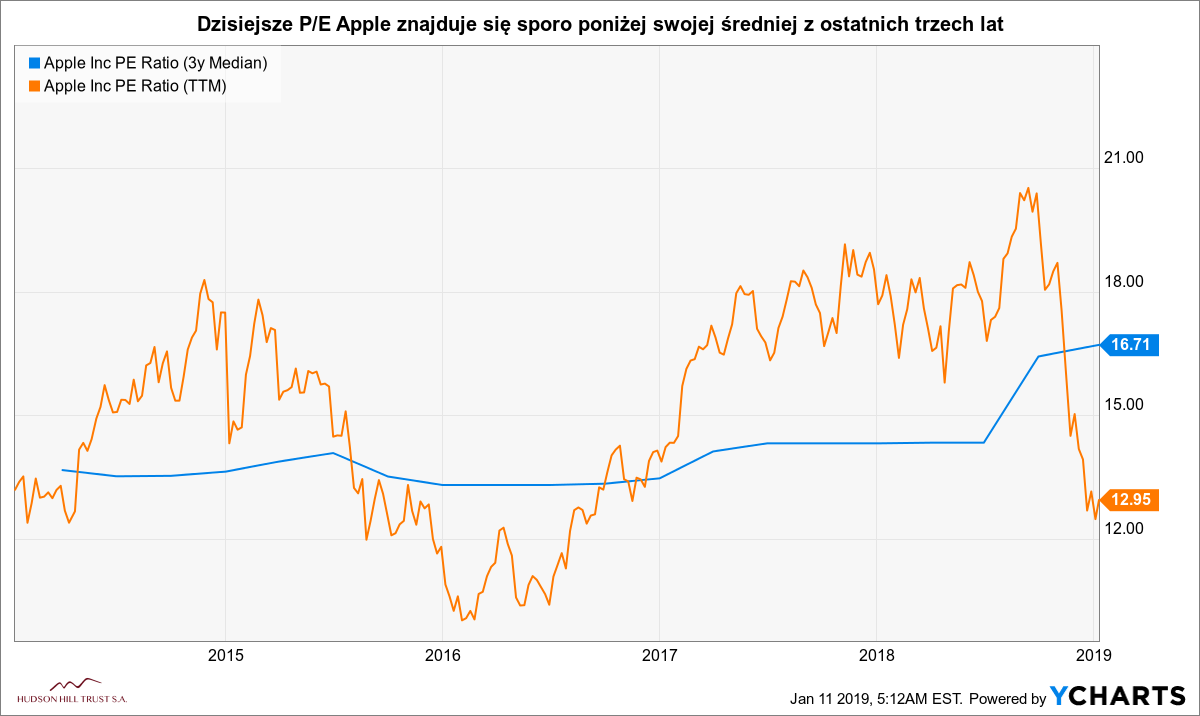

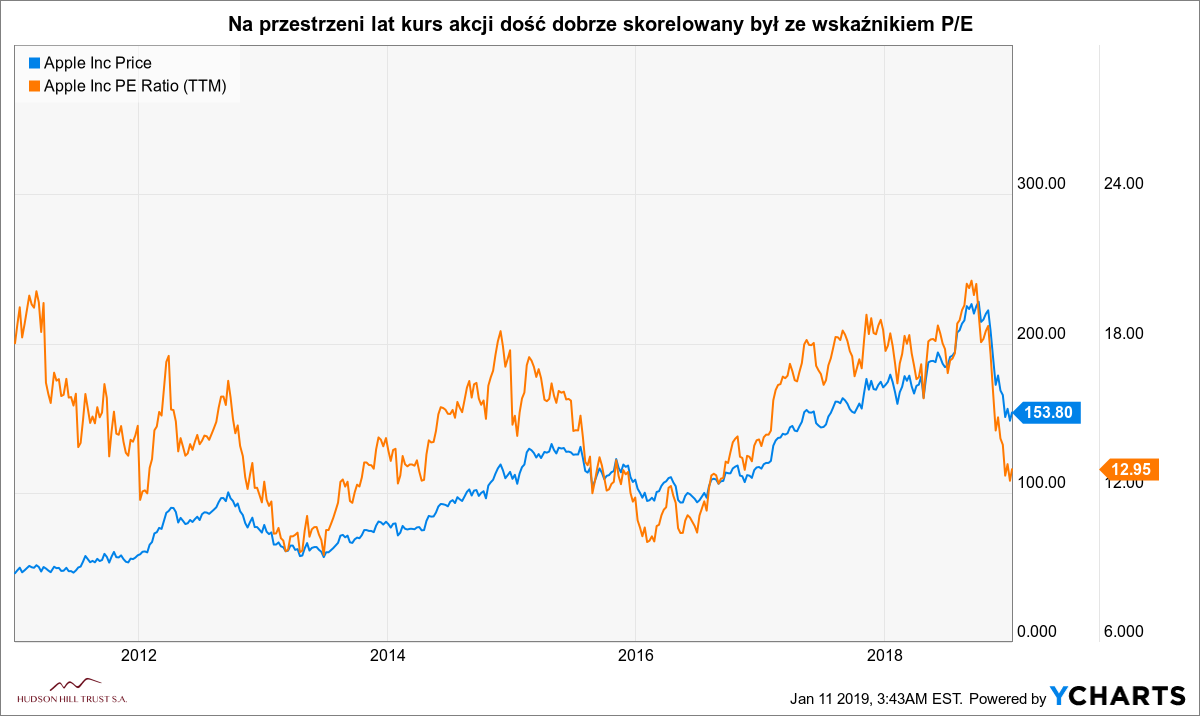

Nie da się ukryć, że akcje Apple przy cenie 230 USD były po prostu przewartościowane. P/E wynosiło wtedy ponad 20, przy średnim wskaźniku dla tej firmy na poziomie 16.71. W takim wypadku dużym błędem było kupowanie akcji, ale dzisiaj P/E spadło już do poziomu 12.9, a więc o wiele poniżej swojej średniej.

Spoglądając na historyczne wskazania, za każdym razem, gdy wskaźnik P/E znajdował się poniżej swojego średniego zakresu, następowała potem regresja do tej średniej i kurs wzrastał. Ten typ sygnału wydaje się tu więc wiarygodny i wskazuje na potencjalnie interesujący moment zakupu.

Trzeba jednak zwrócić uwagę, że w 2013 i w 2016 roku P/E spadało do rekordowo niskich 10 punktów i dopiero wtedy ustanawiana była ostateczna podłoga na kursie. Tak więc potencjał do dalszego obsunięcia w okolice 120 USD jakiś jeszcze jest.

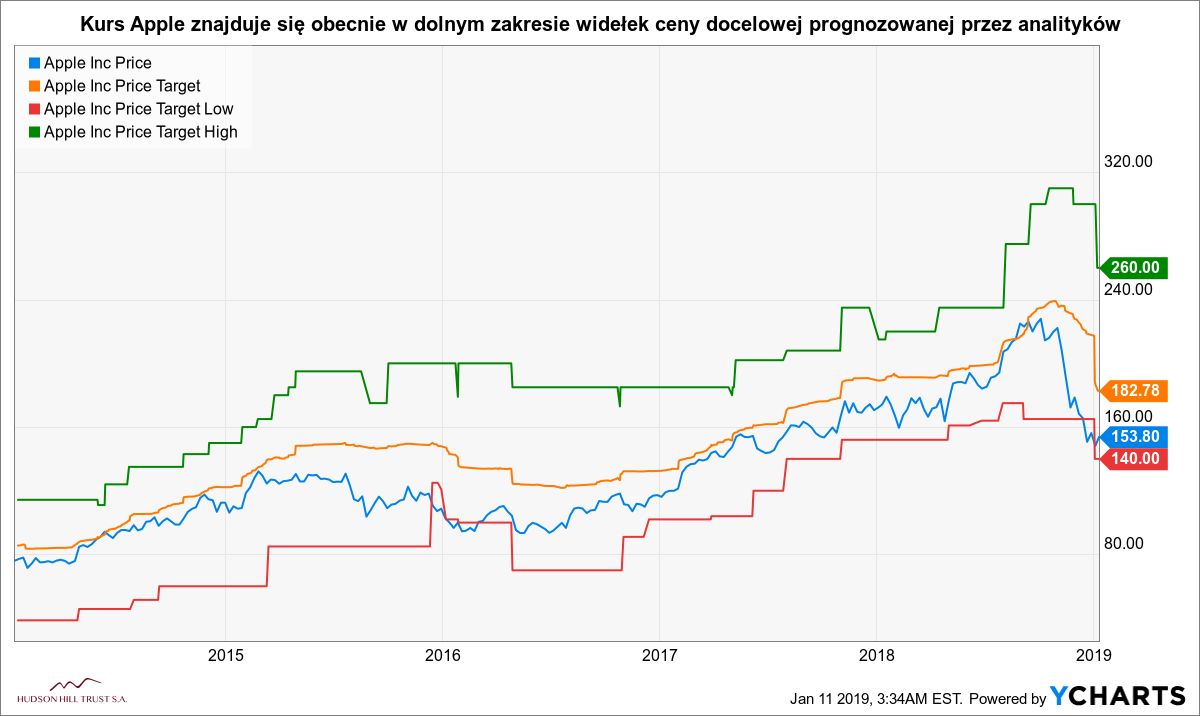

Jeśli chodzi natomiast o projekcje analityków, to średnia cena docelowa dla kursu wynosi obecnie (już po rewizjach) 184 USD, co oznacza 18% potencjału do wzrostu. Do tej pory kurs dość dobrze słuchał rekomendacji, co pozwala sądzić, że istnieje jednak większe prawdopodobieństwo wzrostu niż spadku.

Pomimo ryzyka dalszego obsunięcia, moim zdaniem warto już teraz wystawić opcje PUT lub dokonać zakupu jakiegoś drobnego pakietu akcji, a po dalszych spadkach dokupić więcej i uśrednić sobie cenę, bo historia pokazuje, że takie okazje inwestycyjne zdarzają się tylko raz na kilka lat.

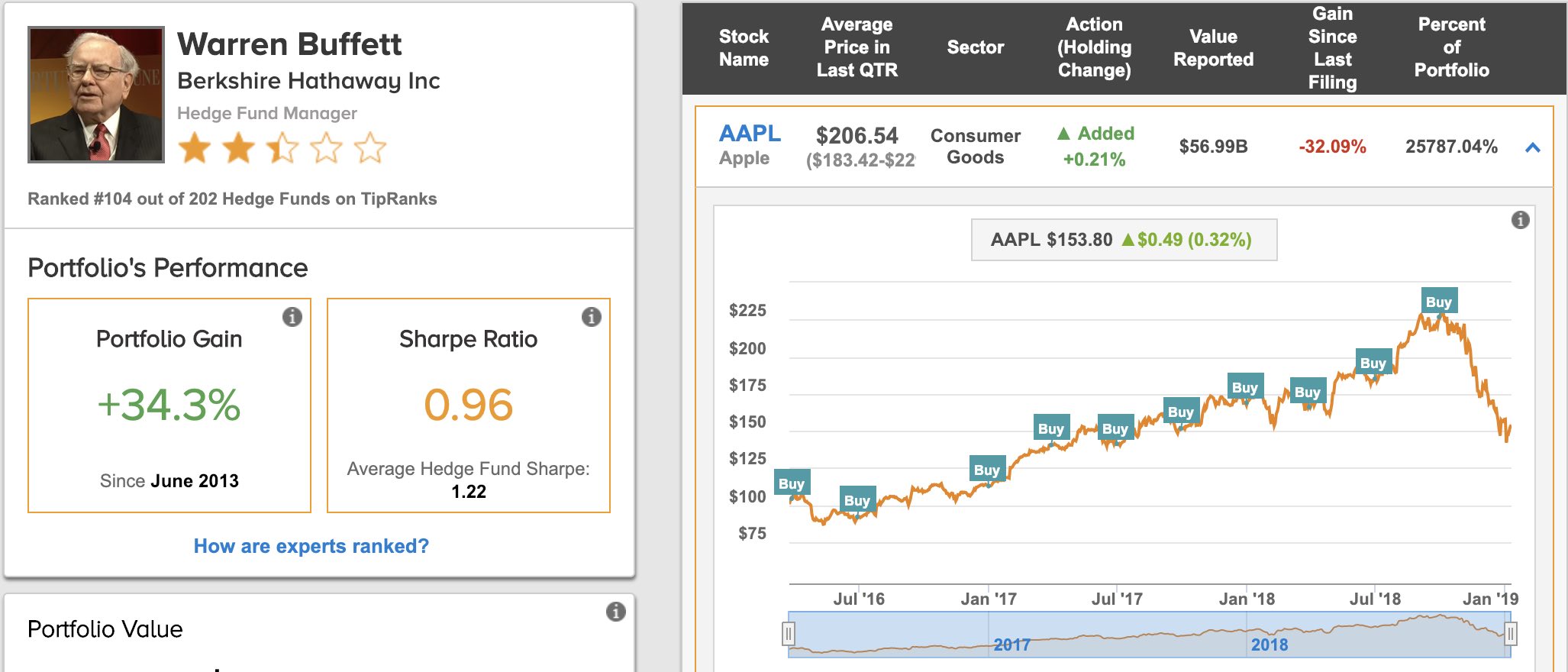

Jedno jest pewne, po jakiejkolwiek cenie byśmy ich teraz nie kupili, to na pewno będziemy mieli mniejszego pecha niż Warren Buffett, który swojego ostatniego zakupu za ponad miliard dolarów dokonał na samym szczycie po cenie 227 USD.