Pozycja typu Risk Reversal, czyli jak zjeść ciastko i mieć ciastko

Z wystawianiem opcji są najczęściej dwa problemy. Pierwszy jest taki, że uroki tego procederu odkrywamy dość późno, przez co mamy potem wrażenie, że zmarnowaliśmy sobie kawał życia kupując akcje na rynku publicznym. To prawda, ale tutaj nie ma rady innej niż profilaktyka. Drugi problem jest taki, że wystawiając PUT-a nie zawsze udaje się kupić akcje, bo chwilę później kurs potrafi mocno odjechać i PUT nie jest wykonywany. To też prawda, ale na to jest już rada. Rozwiązaniem są pozycje typu Risk Reversal.

Powtarzam często, że opcje są jak szachy – mamy tu ograniczoną liczbę figur (CALL i PUT) oraz ograniczoną liczbę ruchów (BUY i SELL), które tymi figurami możemy przeprowadzić. Jednak z uwagi na różne poziomy wykonania i różne terminy wygasania liczba dostępnych zagrań jest już nieskończona, w zależności od wyobraźni gracza (inwestora) i od tego, przed jakim problemem do rozwiązania stawia go druga strona (rynek).

Jednym z takich problemów w świecie derywatów jest to, że przy wystawianiu opcji PUT w celu kupienia akcji nie zawsze te akcje udaje się finalnie nabyć. Premia z wystawienia opcji za każdym razem zostanie zaksięgowana na koncie i to będzie nasz zysk, tutaj nie ma co dyskutować, ale czasem rajd na akcjach chwilę po wystawieniu PUT-ów jest o wiele większy niż wysokość premii. Mówiąc wprost, są sytuacje, w których lepiej byśmy wyszli kupując akcje od razu na rynku po cenie spot. Pytanie tylko, jak te sytuacje rozpoznać?

Odpowiedź jest akurat prosta: nie da się. Nie spotkałem jeszcze nikogo, kto byłby w stanie poprawnie typować to, które akcje z jego portfela w najbliższym czasie akurat urosną, a które spadną. Skoro więc odpada subiektywny wybór odnośnie tego, na które akcje wystawić PUT-y, a które kupić bezpośrednio na rynku, to trzeba by pomyśleć o jakimś rozwiązaniu systemowym. I tu dochodzimy do meritum.

Co to jest pozycja typu Risk Reversal?

Risk Reversal to jednoczesne wystawienie długoterminowego PUT-a at-the-money i kupienie krótkoterminowego CALL-a lekko out-of-the-money.

Wystawiony PUT ATM pozwoli nam zaksięgować premię i (jeśli kurs akcji spadnie) nabyć te akcje po obecnej cenie. Kupiony CALL o krótszym terminie wygasania i nieco wyższym poziomie niż ATM pozwoli nam natomiast „zabezpieczyć się” na wypadek, gdyby kurs akcji wystrzelił niedługo po wystawieniu PUT-a.

Kupując takiego CALL-a uszczuplamy sobie co prawda zysk z premii opcyjnej z wystawionego PUT-a, ale dzięki temu netto i tak wychodzimy na plus, ponieważ premia ze sprzedanego PUT-a jest wyższa niż premia potrzebna na zakup CALL-a, a dzięki takiej operacji mamy pewność, że pociąg nie odjedzie bez nas.

Trzy scenariusze, które mogą nastąpić po zajęciu takiej kredytowej pozycji to:

- Kurs akcji spada. W takim wypadku kupiony CALL wygasa bezwartościowy, a wystawiony PUT jest realizowany. Osiągamy zatem cel, który i tak chcieliśmy pierwotnie osiągnąć, czyli kupujemy akcje po cenie z dnia zajęcia pozycji, ale jednocześnie zostaje nam w kieszeni premia otrzymana z całego zagrania.

- Kurs akcji stoi w miejscu. Obie opcje wygasają, premia zostaje w kieszeni i odnawiamy tę samą pozycję inkasując za to kolejną premię.

- Kurs akcji rośnie. PUT traci na wartości (to dobrze), a CALL zyskuje na wartości (to też dobrze). Po czasie zamykamy więc pozycję z zyskiem albo, jeśli faktycznie dalej chcemy mieć te akcje w portfelu, pozwalamy PUT-owi wygasnąć, a CALL-owi dajemy się zrealizować.

Ergo, w przypadku zajęcia tego typu pozycji tak naprawdę całkiem nieźle wyjdziemy w każdym rynkowym scenariuszu, a jednoczesny zakup CALL-a do wystawionego PUT-a pozwoli nam spać spokojnie i nie martwić się o to, co się stanie, jeśli kurs akcji zacznie rosnąć bez nas.

Risk Reversal jako zagranie hedgingowe

Typowe zagranie tego typu zostało pierwotnie opracowane w celach hedgingowych, a nie w celu zakupu akcji i zakładało wystawienie CALL-a OTM oraz zakup PUT-a OTM o takich samych terminach, które miały zabezpieczać posiadane już akcje.

Wyobraźmy sobie bowiem sytuację, w której posiadamy na rachunku 100 akcji XYZ kupionych po cenie 20 USD. Ich obecna cena wynosi 30 USD, czyli mamy tu 50% zysku i zastanawiamy się teraz czy trzymać te akcje dalej na rachunku na wypadek wzrostów czy jednak zrealizować zysk?

Jakimś rozwiązaniem połowicznym wydaje się zakup PUT-a, który zabezpieczy nas przed spadkami albo wystawienie CALL-a, czyli przeprowadzenie tzw. Covered CALL, który zobowiąże nas do sprzedania akcji po nieco wyższej cenie, a uzyskana z tego premia pozwoli nieco zneutralizować ewentualny spadek akcji.

Oba te zagrania mają swoje wady i zalety. Czemu więc zatem by ich nie połączyć? To znaczy jednocześnie wystawić CALL-a OTM i za uzyskaną premię kupić jakiegoś PUT-a zabezpieczającego? W ten sposób zakładamy tzw. the collar (kołnierz), czyli otrzymujemy zerokosztowe zabezpieczenie przed ewentualnymi dużymi spadkami, jednocześnie zostawiając sobie jeszcze trochę miejsca do dalszego wzrostu akcji.

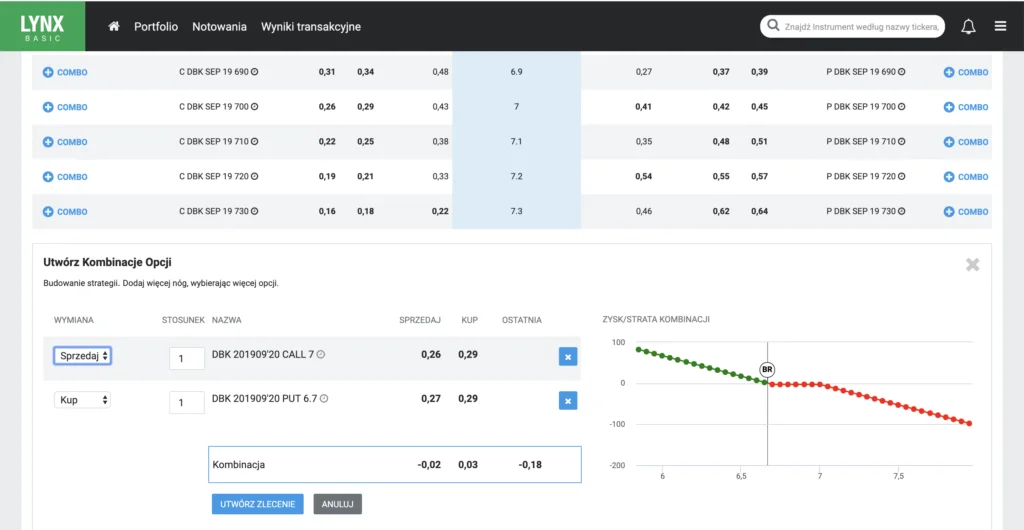

Załóżmy, że posiadam w portfelu akcje Deutsche Bank, które dały już coś zarobić i chciałbym się ich pozbyć po nieco lepszej cenie niż obecna, ale jednocześnie uważam, że warto było by się zabezpieczyć przed potencjalnymi dużymi spadkami.

Przy założeniu, że akcje DBK kosztują w tym momencie 6.80€ mógłbym przeprowadzić takie zagranie:

- Sprzedaję jednego CALL-a z poziomem wykonania 7€

- Kupuję jednego PUT-a z poziomem wykonania 6.70€

Obie opcje mają ten sam termin wykonania, a cała pozycja kosztuje mnie tutaj teoretycznie 3€, ale w praktyce udało by się przeprowadzić ją za 0€, gdyby transakcja na obu opcjach nie została przeprowadzona po cenach Bid/Ask, tylko po cenach Middle, czyli ze środka.

I co teraz się dzieje? Jeśli kurs będzie stał mniej więcej w miejscu, to nie dzieje się nic, bo obie opcje wygasną bezwartościowe. Jeśli kurs zacznie spadać, to cały czas mam możliwość sprzedania akcji po cenie 6.70€, czyli tylko o 0.10€ niżej niż obecnie (i to jest cała moja maksymalna strata). Jeśli natomiast kurs akcji pójdzie do góry, to będę musiał sprzedać je po 7€, a więc o 0.20€ wyżej niż obecnie.

Możliwy zysk jest zatem dwa razy większy niż możliwa strata. Nieźle jak na pozycję, która nie generuje żadnego dodatkowego ryzyka.

Risk Reversal jako zagranie pod zakup akcji

Modyfikując nieco tę znaną od kilkudziesięciu lat strategię, możemy osiągnąć pozycję o podobnym profilu, jednak spełniającą zupełnie inny cel, a mianowicie – zakup akcji po lepszej cenie niż rynkowa (dzięki otrzymaniu premii). Jest to dokładnie taka sytuacja, o której pisałem w poprzedniej części tekstu.

Spójrzmy na ten przykład:

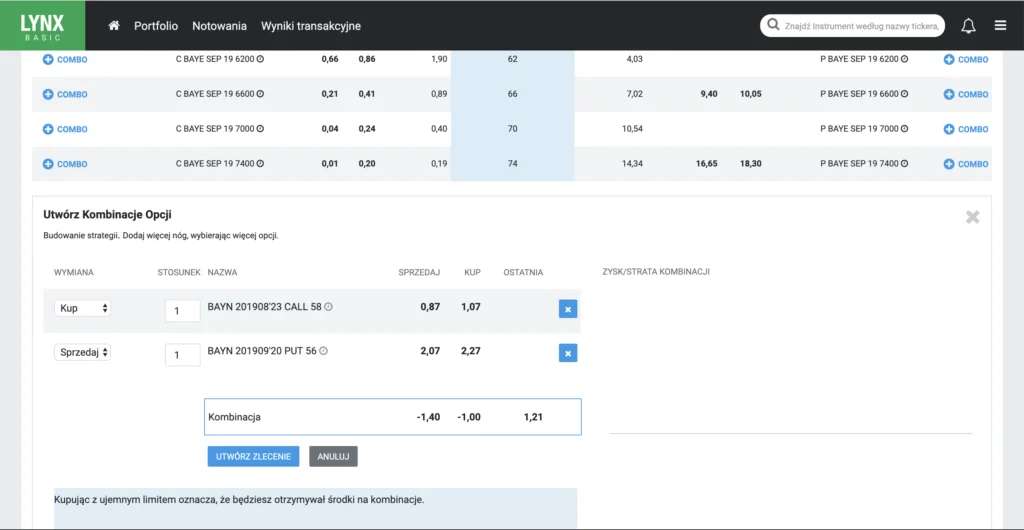

Załóżmy, że chcę kupić akcje firmy Bayer, która kosztuje obecnie 56€. Chciałbym wystawić PUT-a, żeby zarobić premię, ale jednocześnie boję się, że w międzyczasie kurs może mi odjechać. Dlatego przeprowadzam następującą operację:

- Wystawiam półtoramiesięcznego PUT-a ATM z poziomem 56€, za którego dostaję około 2.20€ premii.

- Kupuję trzytygodniowego CALL-a lekko OTM z poziomem 58€, za którego płacę około 1€ premii.

Netto otrzymuję z tego zagrania około 1.20€, czyli łącznie 120€.

Jeśli kurs akcji będzie stał w miejscu lub wzrośnie tylko nieznacznie i nie przekroczy poziomu wykonania CALL-a, to w dniu jego wygaśnięcia zamykam całą pozycję z zyskiem (zniknęła wartość czasu z obu opcji) i wystawiam dokładnie taką samą, tylko na kolejne terminy wygasania, za co otrzymuję kolejną premię. I tak do skutku.

Jeśli natomiast kurs akcji spadnie poniżej poziomu 56€, to kupuję akcje po tej właśnie cenie, czyli robię dokładnie to, co chciałem zrobić pierwotnie z tym wyjątkiem, że w mojej kieszeni zostaje dodatkowe 120€ z wystawienia pozycji Risk Reversal.

Gdyby jednak w trakcie życia CALL-a, kurs akcji poszedł bardzo mocno do góry i przekroczył poziom 58€, to:

a) Realizuję takiego CALL-a z solidnym zyskiem, a PUT-owi daję wygasnąć lub

b) Dopuszczam CALL-a do wykonania, nabywam akcje, a premię z Risk Reversal zatrzymuję w kieszeni

Tego typu pozycje są świetną alternatywą, która może być konkurencją dla prostego wystawiania PUT-ów, ponieważ przy bardzo zmiennych akcjach, gdzie istnieje duże ryzyko wybicia kursu, Risk Reversal pozwala nam partycypować w tym ruchu, a jednocześnie zaksięgować na koncie dodatkową premię netto wynikającą z samej tylko próby wejścia na rynek.

Więcej na temat wykorzystania różnego rodzaju pozycji opcyjnych można znaleźć w świetnym darmowym eBooku przygotowanym przez LYNX Broker. Zachęcam do ściągnięcia!