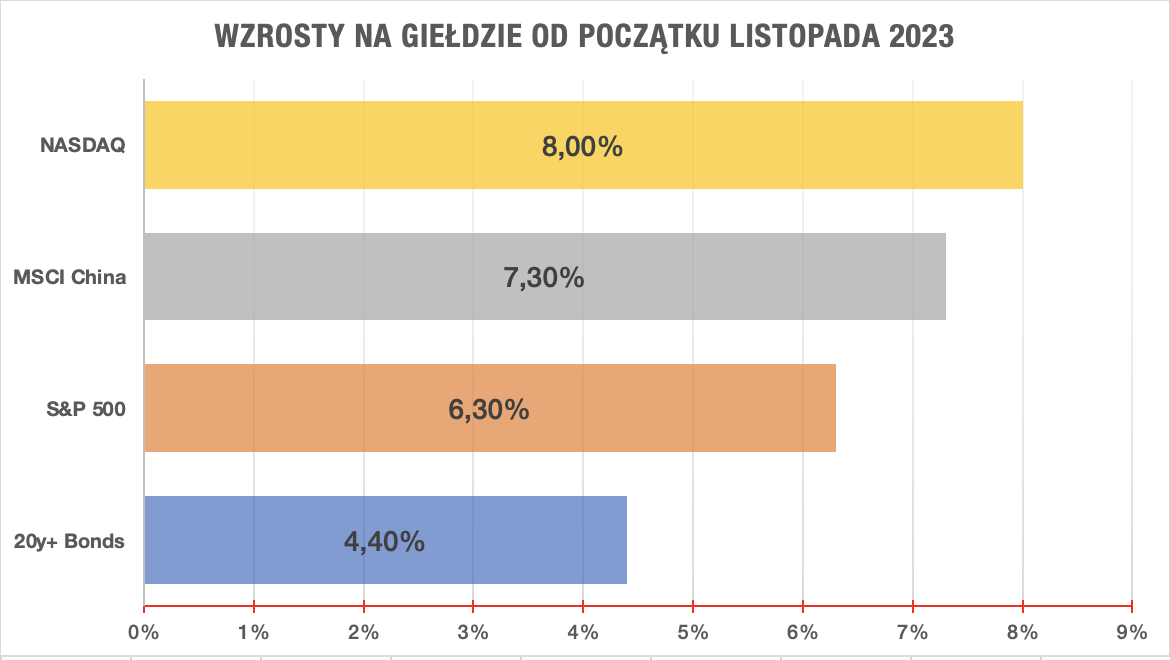

Pisałem niedawno o tym, że statystycznie to właśnie listopad jest najlepszym miesiącem dla amerykańskiej giełdy. Póki co tradycja ta w 2023 roku zostaje podtrzymana – S&P 500 od początku miesiąca dał zarobić już 6.3%, amerykańskie obligacje w końcu odbiły i wzrosły o 4.4%, a ożywienie widać nawet na wschodzie, gdzie do lotu poderwały się Chiny, których indeks zyskał 7.4%.

Niewątpliwie jest to dobry start na końcówkę roku, tylko pytanie brzmi – czy ten optymizm ma szansę potrwać nieco dłużej oraz co tak właściwie napędza ostatnie wzrosty? Statystyka statystyką, ale jak powszechnie wiadomo korelacja nie zawsze zawiera w sobie element przyczynowo-skutkowy. Mówiąc inaczej, akcje nie rosną tylko dlatego, że mamy listopad.

Dlaczego zatem indeksy odbijają?

Pierwsze oznaki odwilży zaczęły pojawiać się już pod koniec października, gdy większość spółek zaraportowała swoje rezultaty finansowe. 82% firm pokazała wyniki lepsze niż spodziewali się tego analitycy. Średnio spółki wypracowały zyski wyższe o 4.1% względem Q3 2022.

Prognozy na kolejne okresy także poszły do góry. Końcówka roku będzie nieco gorsza (szacowany wzrost zysków o 3.2%), ale pierwszy kwartał 2024 roku powinien już przynieść zyski spółek wyższe średnio o 6.7%, a drugi kwartał aż o 10.5%. Tak przynajmniej wynika z szacunków analityków zebranych przez FactSet.

Jak powszechnie wiadomo natomiast, teraźniejsze ceny akcji dyskontują przyszłość, czyli wyprzedzają to, czego inwestorzy spodziewają się po fundamentach spółek w kolejnych kwartałach. Mamy zatem pierwszy powód tłumaczący większy popyt na akcje i w konsekwencji wzrosty ich kursów.

Druga sprawa to coraz ostrożniejsze wypowiedzi FED-u odnośnie przyszłych stóp procentowych. Obecnie rynek przypisuje już niemal zerowe prawdopodobieństwo dalszym podwyżkom, a coraz częściej inwestorzy zaczynają zastanawiać się, kiedy pojawią się pierwsze obniżki. Tu optymizm jest może nieco przesadzony, niemniej, sam brak dalszych spodziewanych podwyżek jest już na tyle dobrą wiadomością, że był w stanie ruszyć popytem na obligacje.

Wzrost cen obligacji to natomiast spadek rentowności, który jest z kolei pozytywnym sygnałem dla akcji, bo po pierwsze oznacza niższe koszty finansowania dla spółek; a po drugie sprawia, że akcje zaczynają być relatywnie tańsze w porównaniu do obligacji, przez co ich zakup wydaje się atrakcyjniejszy. Spadek rentowności to zatem argument numer dwa tłumaczący ruch na akcjach.

Skąd jednak bierze się popyt na obligacje? Paradoksalnie – z gorszych danych ekonomicznych. Wolniejszy przyrost płac i wolniejszy wzrost zatrudnienia wysłały sygnał, że gospodarka zwalnia, co jest dobrą wiadomością dla inwestorów, ponieważ oznacza, że nie ma potrzeby dalszego jej hamowania poprzez długie utrzymywanie stóp na wysokim poziomie. To argument numer trzy.

Powodu numer cztery dostarczył w dodatku ostatni odczyt inflacji, która solidnie zwolniła. To istotne, bo to głównie inflacja wpływa na przyszłą wysokość stóp procentowych, które rządzą światem finansów. Czy spadek inflacji jest tylko tymczasowy, czy może to początek permanentnego trendu? Tego nie wiemy. Niemniej, malejąca inflacja jest korzystna praktycznie dla wszystkich – od konsumentów, przez firmy, po inwestorów.

Argument piąty i ostatni jest natomiast czysto techniczny, a mianowicie od początku sierpnia do końca października na giełdzie trwała korekta, która ciągle trzyma indeks S&P 500 o 15% poniżej swojego ostatniego szczytu. Po takim odreagowaniu wyceny wielu spółek stały się już na tyle atrakcyjne, że zaczęły na nowo uzasadniać inwestycję w amerykańskie akcje. Tylko tyle i aż tyle.

Najważniejsza kwestia teraz to pytanie – co dalej i czego możemy się spodziewać na kolejne miesiące? Po tak gwałtownych wzrostach, z jakimi mieliśmy do czynienia w ostatnich tygodniach, aż prosi się o chwilę oddechu, więc drobne cofnięcie byłoby uzasadnione.

W dłuższym horyzoncie jednak wszystkich pięć powodów powinno dalej pozostawać aktualnych i dostarczać paliwa do kontynuacji wzrostów (a przynajmniej powstrzymywać indeksy przed większymi spadkami).

Dopóki nie zmienią się prognozy odnośnie spodziewanych zysków spółek, a inflacja nie odwróci nagle trendu i nie zacznie znowu rosnąć, to trudno dostrzec na horyzoncie coś, co fundamentalnie mogłoby być realną przeszkodą dla dalszej ekspansji na rynku akcji.

Czytaj dalej

Wszystkie pojęcia