Sezon wyników przekroczył już półmetek. Jak do tej pory spółki raportują najlepsze wyniki od 2010 roku, po którym rynki wykopywały się z gruzowiska spowodowanego kryzysem finansowym.

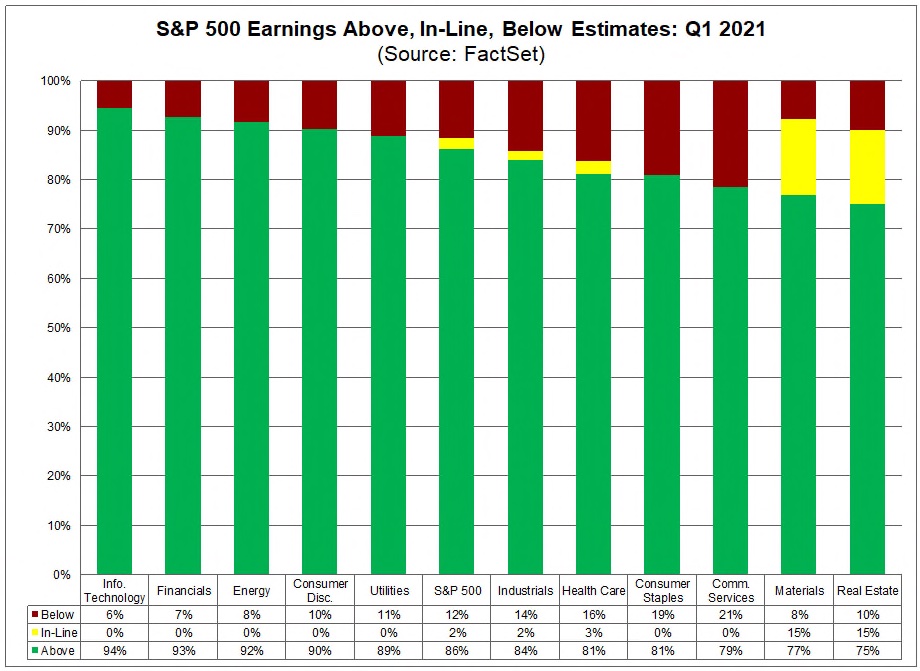

Po pierwszym kwartale 2021 r. ponad 86% spółek z indeksu S&P 500 pobiło prognozy analityków odnośnie zysków. Sam fakt pobicia prognoz nie jest jeszcze niczym nadzwyczajnym, ale tym razem poziom pozytywnych zaskoczeń wyniósł średnio… 22%(!).

Najlepiej w tym kwartale spisywały się spółki technologiczne, finansowe i energetyczne. To one tak bardzo zawyżyły średnią wzrostu zysków. Tego samego nie można niestety powiedzieć o kursach ich akcji, ale o tym za chwilę. Na razie popłyńmy jeszcze chwilę na fali optymizmu.

Szaleństwo widać bowiem nie tylko po rosnących zyskach, ale też po przychodach, które są nieco lepszym wyznacznikiem kondycji w całej branży. Tutaj 78% spółek pobiło prognozy średnio o 3.7%. Dla porównania – w ostatnich latach spółki (jeśli w ogóle biły prognozy przychodów), to średnio o 1%.

Zbyt kolorowo? Wyjątek od reguły? Jeden dobry kwartał wiosny nie czyni? No tak, tylko że jednocześnie z rekordowymi zyskami za Q1 2021 mamy też rekordowe rewizje rokowań analityków na kolejny kwartał.

Rewizje prognoz EPS-ów na Q2 2021 osiągnęły drugi najwyższy poziom od ponad dwóch dekad. Analitycy w ostatnim czasie podnieśli prognozę zysków dla S&P 500 na Q2 z dotychczasowych 42$ na 43.73$, co daje rewizję o 4.2%.

Jest to dość nietypowe zjawisko, ponieważ zazwyczaj analitycy obniżają swoje prognozy, ścinając je tym bardziej, im bardziej zbliża się sezon raportowy. Dzięki temu firmom łatwiej jest przeskoczyć niżej ustawioną poprzeczkę i wszyscy są zadowoleni.

W ciągu ostatnich dwudziestu lat analitycy już po rozpoczęciu danego kwartału obniżali swoje poprzednie prognozy średnio o 2%. Tym razem mamy jednak odwrotną sytuację i faktycznie następuję duża rewizja, tyle że nie w dół, ale w górę. W dodatku jest to druga tak wysoka rewizja z rozmachem, który nie zdarzył się jeszcze od… 2002 roku.

Jedynym mocno zastanawiającym zjawiskiem może być to, dlaczego spółki raportujące najlepsze wyniki (Microsoft, Apple, Amazon etc.) tak słabo zachowywały się na giełdzie nie tylko w trakcie tego pierwszego kwartału, ale też po publikacji wyników?

Indeks FAANG (FB, APPL, AMZN, NFLX, GOOGL) wzrósł co prawda w pierwszym kwartale o 4%, ale mimo tego nie udało mu się pobić wyników S&P 500, który przybrał na wadze o 7%. Po publikacji wyników na koniec kwietnia większość najlepszych akcji stała natomiast w miejscu lub nawet spadała (Microsoft), podczas gdy spółki przeciętne osiągały nowe szczyty wycen.

Przyczyn takiego zachowania może być wiele (od zachowań algorytmów, które bezrefleksyjnie wyprzedają spółki growth, kiedy rośnie inflacja i kiedy rosną rentowności, aż po okresowe rebalansowanie się funduszy hedgingowych).

Główny powód jest chyba jednak taki, że spółki FAANG w 2020 roku wspięły się o wiele wiele wyżej niż cały szeroki indeks (58% vs. 18%), więc inwestorzy zaczęli w końcu realizować zyski, przy okazji odraczając swój podatek do zapłaty o kolejny rok.

W końcówce grudnia ani fundusze ani indywidualni inwestorzy nie lubią realizować zysków z wygranych pozycji i często zostawiają to na pierwszy kwartał następnego roku, dzięki czemu dostają dwanaście miesięcy karencji w zapłacie należnego podatku.

Taka wyprzedaż w Q1 nie jest więc niczym nadzwyczajnym, zwłaszcza w sytuacji, w której spółki z kategorii growth z początkiem 2021 roku stały się potwornie drogie względem firm z kategorii value i portfele aż prosiły się o to, aby je rebalansować.

Problem w tym, że po tej rotacji obecnie i jedna i druga kategoria spółek wydaje się diabelnie droga, zwłaszcza jeśli ich ceny odniesiemy do aktualnie generowanych zysków czy przychodów przypadających na jedną akcję.

Co więc robić, jak żyć?

Pesymiści powiedzą, żeby zredukować w takiej sytuacji swoje pozycje akcyjne i na stosie gotówki poczekać na lepsze ceny.

Problem w tym, że gotówka gwarantuje zysk w wysokości zera procent, dlatego optymiści poradzą postawić na jakiekolwiek akcje, które w długiej perspektywie prędzej czy później, ale pewnie jednak wzrosną.

Realiści natomiast dojdą do wniosku, że gdy z braku laku trzeba już dzisiaj trzymać w portfelu akcje drogich spółek, to niech przynajmniej będą to akcje spółek najlepszych na świecie, a nie tylko tych przeciętnych.

W sytuacji, w której w kolejnych kwartałach akcje topowych przedsiębiorstw wygenerują coraz więcej przychodów i coraz więcej zysków, nie będzie niczym nietypowym, że kolejni inwestorzy zgodzą się za te akcje zapłacić jeszcze więcej pieniędzy.

Czytaj dalej

Wszystkie pojęcia