Co najlepiej kupować, kiedy na giełdzie trwają spadki? W jakie sektory warto inwestować, gdy trwa hossa? Który ETF daje najlepszy stosunek zysku do ryzyka w danym otoczeniu rynkowym? Kiedyś odpowiedź była bardzo prosta i jednoznaczna, a były nią…

Pasywne strategie momentum, które przez dekady spisywały się fenomenalnie. Przynajmniej do czasu, kiedy przestały. Od lat pięćdziesiątych do dwutysięcznych fundusze podążające za trendem przynosiły około 17% średniorocznie. To świetny wynik.

Tradycyjne podejście momentum polegało na kupowaniu 10% topowych spółek z największymi zwrotami w ciągu ostatnich 12 miesięcy i jednocześnie na graniu na spadki dolnych 10%, które przez ostatni rok nurkowały najbardziej.

To była nieskomplikowana, ale diabelnie skuteczna strategia, bo statystycznie firmy, które od roku znajdowały się w mocnym trendzie rosnącym albo spadkowym, miały tendencję do tego, żeby przez kolejne miesiące dalej poruszać się w tym samym kierunku. Jednak wszystko, co piękne, kiedyś się kończy.

Po krachu na bańce dot-comów z początku lat dwutysięcznych, sytuacja zaczęła się nieco pogarszać, chociaż ciągle strategie momentum dawały zarobić pieniądze lepsze niż benchmark. Od mniej więcej dziesięciu lat jednak strategia te przynosi coraz gorsze wyniki, nie będąc już w stanie pobić S&P 500.

Rok 2023 był jak do tej pory najbardziej brutalny – popularny ETF MTUM wzrósł do grudnia tylko o 5% podczas, gdy ETF SPY reprezentujący cały amerykański indeks, dał zarobić prawie 20%. Czy to już zatem czas, żeby ogłosić koniec działania strategii momentum? Nie do końca. Tak jakby.

Co by było bowiem, gdybyśmy podeszli tego tematu nie zbiorczo, lecz branżowo, to znaczy nie manewrowali wyłącznie pojedynczymi spółkami, ale całymi sektorami?

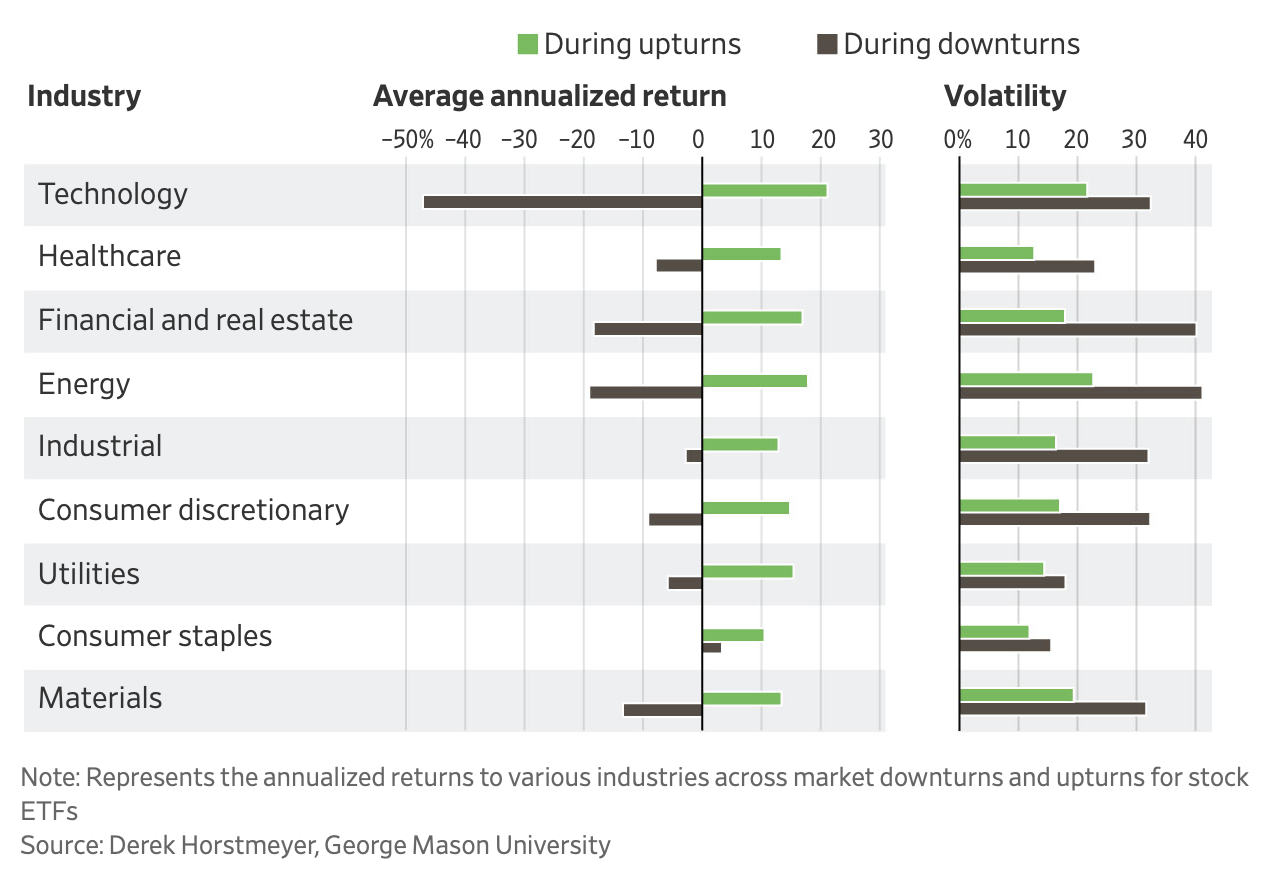

Profesor finansów Derek Horstmeyer z George Mason University, razem ze swoim teamem, przekopali się przez dane z ostatnich 25 lat właśnie po to, żeby odpowiedzieć na to pytanie.

Okazuje się bowiem, że patrząc przez pryzmat impetu poszczególnych sektorów wchodzących w skład całych indeksów, sektory te potrafią zachowywać się diametralnie inaczej nie tylko względem siebie (co oczywiste), ale też w zależności od tego, czy na rynku trwa akurat hossa czy też bessa.

I tak okazuje się, że w czasie, gdy na rynku mamy hossę, najbardziej rosną spółki z sektora technologicznego, które średniorocznie dają zarobić wtedy około 21% vs. 17% generowanych przez S&P 500. Jednocześnie niestety, sektor technologiczny jest tym, który najmocniej spada w trakcie bessy (średnio -45% uwzględniając krach na dot-comach albo -16% wyłączając ze średniej kataklizm z 2001 roku).

Obie obserwacje potwierdzają się w 2023 roku, gdzie technologiczny ETF IYW wzrósł już o prawie 60% od początku roku, a S&P 500 o 20%. Dla odmiany w 2022 roku, w którym na giełdzie królowała bessa, ETF IYW spadł aż o 35%, a SPY “tylko” o 20%. Jak do tej pory jednak nie ma w tym zjawisku nic specjalnie odkrywczego, może tylko poza skalą różnic.

Badacze przyjrzeli się natomiast także innym sektorom i… okazało się, że jedyną branżą dobrze radzącą sobie nawet w czasach bessy na giełdzie, jest tzw. consumer staples, czyli producenci artykułów codziennego użytku, a więc pieluch dla dzieci, napojów gazowanych, słodyczy czy artykułów medycznych (Procter&Gamble, PepsiCo, Mondelez, CVS etc).

W mocno spadkowym 2022 roku ETF IYK, reprezentujący tenże sektor, nie tylko nie spadł, ale jako jedyny był na lekkim plusie i pomimo katastrofy na całym rynku, dał zarobić 1.2%. W ciągu ostatnich 25 lat, w okresach kiedy cała giełda spadała, a firmy technologiczne leciały na łeb na szyję, consumer staples dawały zarobić średnio 3.4%. To ciekawe, ponieważ nie istnieje na rynku drugi sektor, który osiąga dodatnie wyniki w czasach bessy.

Co więcej, w okresach hossy consumer staples też daje zarobić i średnio przynosi wtedy około 10%. Zdecydowanie mniej niż firmy technologiczne ze swoimi osiągnięciami w okolicach 21%, ale ciągle mówimy tu o poziomie podobnym do średniorocznych wyników benchmarku, a więc nie jest tak źle.

Niechlubnym wyjątkiem był rok 2023, w którym ETF IYK do grudnia znajduje się na minusie 5%. Aczkolwiek, rok ten ze swoją ekstremalnie rosnącą inflacją i dużo wyższymi stopami niż w ostatnich dekadach, jest dość nietypowy, przez co może być traktowany jako lekka anomalia, a nie prawidłowość.

Ta anomalia paradoksalnie może być także dobrą wiadomością dla osób, które na koniec roku chciałyby nieco zabezpieczyć się przed potencjalnym obsunięciem na spółkach, które do tej pory wzrosły najbardziej (czyli głównie mówimy o firmach technologicznych). W takim wypadku dołożenie do portfela nieco consumer staples powinno pomóc wygładzić krzywą zysków i strat.

Więcej szczegółów odnośnie zachowania się poszczególnych sektorów w czasie bessy i hossy można podejrzeć na załączonym na końcu wykresie. Pytanie teraz – jaki z tego obrazka można wyciągnąć wniosek?

Ano całkiem jednoznaczny – jeśli spodziewamy się, że na rynku może wystąpić solidniejsza korekta lub nawet dłuższa bessa albo stagnacja, a nie chcemy jednak całkiem pozbywać się akcji, to warto do portfela dołożyć trochę spółek (albo cały ETF) z sektora consumer staples. Taki manewr powinien nam wygładzić potencjalne straty, przy jednoczesnym utrzymaniu ekspozycji na akcje – na wypadek dalszych wzrostów.

Z drugiej strony, kiedy jesteśmy już po większych spadkach, najlepiej sprawdzi się wejście all-in lub realokacja kapitału w spółki technologiczne, które historycznie mają tendencję do największego odbicia. Mówiąc jeszcze prościej – na górkach doważamy consumer staples, a w dołkach stawiamy na sektor technologiczny.

Teraz wystarczy tylko zamówić szklaną kulę i nauczyć się, jak prognozować, w którym miejscu owe górki i dołki będą miały miejsce. Te faktycznie bowiem często widać aż nadto wyraźnie, ale niestety tylko patrząc wstecz, a rzadko kiedy oglądając wykres w czasie rzeczywistym.

Czytaj dalej

Wszystkie pojęcia