Skoro temat handlu opcjami trafił dzisiaj na okładkę Wall Street Journal, to znaczy, że sytuacja musi być poważna. Zainteresowanie mainstreamowych mediów takim niszowym wątkiem nie bierze się przecież znikąd. No chyba, że w temacie dzieje się coś nietypowego.

A w temacie opcji dzieje się ostatnio dużo, oj dużo.

W ostatnim miesiącu handel krótkoterminowymi opcjami (wygasającymi poniżej pięciu dni) stanowił ponad połowę handlu wszystkimi derywatami. Sytuacja o tyle nietypowa, że do tej pory opcje były przede wszystkim wykorzystywane do hedgingu w dłuższym terminie, i to głównie przez instytucjonalnych graczy. Dzisiaj za jedną trzecią handlu opcjami na S&P 500 odpowiadają już natomiast indywidualni inwestorzy.

Chociaż tak naprawdę w przypadku handlu opcjami, które wygasają w horyzoncie kilku dni, trudno mówić o inwestowaniu. Raczej mamy tu do czynienia z grą o charakterze czysto losowym. Domorosłym spekulantom zdaje się jednak nie przeszkadzać, że taki handel statystycznie nie przynosi żadnych zysków.

W ciągu tylko półrocznego okresu indywidualni gracze opcyjni stracili na takich transakcjach łącznie ponad dwa miliardy dolarów netto (amerykańskie dwa biliony). Ale kto bogatemu zabroni?

Problem z krótkoterminowymi opcjami jest taki, że trzeba mieć rację i to szybko, bo po kilku dniach kontrakt wygasa i inwestor traci 100% zainwestowanego kapitału. Z drugiej strony, jeśli posiadacz opcji ma rację, zwroty potrafią być spektakularne. Jednak występują one ekstremalnie rzadko – częściej co prawda niż trafienia w totolotka, ale jednak rzadko.

Zapytajmy zresztą sami siebie, jak często udaje nam się przewidzieć to, w jaki sposób zachowają się poszczególne akcje w horyzoncie kolejnych kilku dni? No właśnie. Mimo tego indywidualni inwestorzy w tym roku wydali na takie zakłady opcyjne już ponad bilion dolarów (amerykański trylion!).

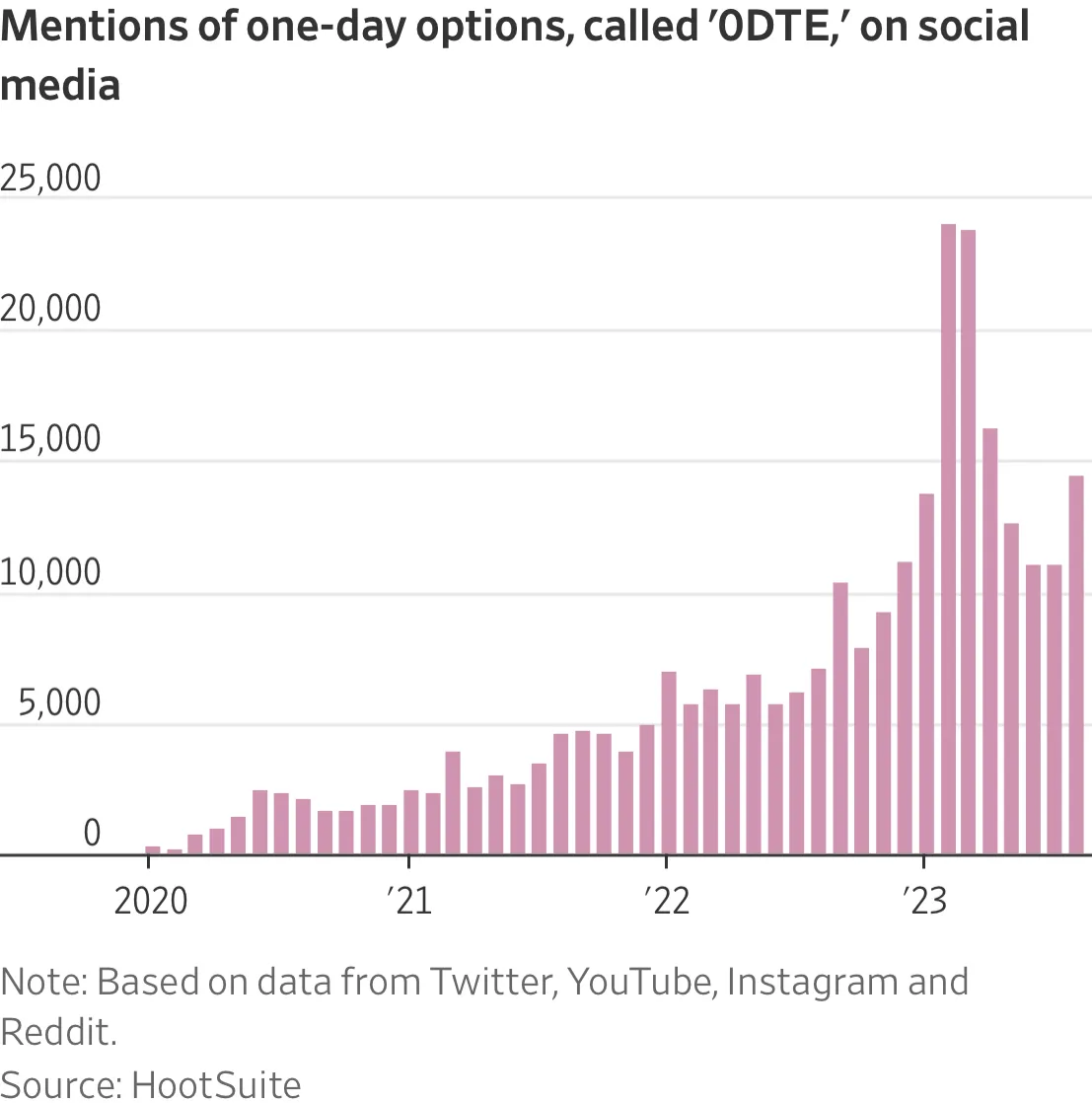

Szczególnym popytem cieszą się opcje tzw. 0DTE (0 days until expiration), które wygasają jeszcze tego samego dnia. Mówiąc inaczej – żeby zarobić na nich pieniądze, trzeba dobrze przewidzieć co rynek zrobi… dzisiaj. Prawda, że proste?

Dlatego właśnie grubo ponad połowa inwestorów traci tu pieniądze. Dane CME pokazują, że około 60% opcji CALL i aż 94% opcji PUT wygasa bezwartościowych. To oznacza, że kupujący te opcje tracą wszystkie pieniądze (jeśli trzymają opcje do wygaśnięcia).

Nie jest to zresztą jakieś specjalne odkrycie, bo sama mechanika opcji działa przeciwko nim. No ale teorię opcyjną trzeba najpierw poznać i zrozumieć, żeby być świadomym druzgoczącej roli, jaką w wycenie kontraktów odgrywa spadek wartości czasu i spadek zmienności implikowanej.

To, czego nie rozumieją niedzielni opcyjni inwestorzy, świetnie za to pojmują firmy, które bezwzględnie stają po drugiej stronie takich transakcji i opcje wystawiają. Skoro bowiem 60% kupujących CALL-e i 94% kupujących PUT-y traci pieniądze, to znaczy, że odpowiednio 60% i 94% wystawiających te kontrakty pieniądze zarabia. Eureka!

Bardzo dobrze też na całym biznesie wychodzą dostarczyciele płynności, tacy jak Citadel Securities czy Susquehanna, którzy zarabiają miliardy dolarów (dosłownie miliardy) na spreadach pomiędzy cenami Bid i Ask, które przy opcjach potrafią być dość szerokie i dochodzą do 10%.

Przemnóżmy to teraz przez liczbę transakcji, a potem przez kwoty, które na zakłady opcyjne stawiają indywidualni i mamy odpowiedź skąd Kena Griffina (szefa Citadel) stać na zakup penthouse’u na Manhattanie za 238 milionów dolarów.

O prawdziwej i ciągle rosnącej popularności opcji niech świadczy fakt, że w zeszłym roku brokerzy zarobili dwa razy więcej pieniędzy z prowizji od handlu opcjami (2 mld USD) niż z prowizji od handlu akcjami. Ale to jeszcze nic, bo pośrednie zyski brokerów z handlu opcjami od czasu pandemii wyniosły dodatkowych sześć miliardów dolarów.

Te pośrednie zyski to różnice pomiędzy tym, ile inwestorzy płacą za opcje vs. to, ile te opcje są rzeczywiście warte (zgodnie z ich wartością wewnętrzną według takich modeli, jak ten opracowany kiedyś przez Blacka-Scholesa).

Na tym zresztą sami market makerzy też potrafią zarobić krocie, którymi potem dzielą się z brokerami w ramach tzw. order flow payments, czyli legalnych łapówek dla brokerów za kierowanie zleceń inwestorów na prywatne dark poole, zamiast na publiczne giełdy. Wszystko po to, aby po drugiej stronie takich “łatwych” transakcji mogli stawać wysublimowani zawodowcy, a nie przypadkowe osoby z ulicy.

To daje do myślenia. Niestety, widocznie nie na tyle, żeby większość indywidualnych inwestorów postanowiła się nieco doedukować z handlu opcjami i także stanąć po tej właściwej stronie transakcji, po której stają profesjonaliści.

Czytaj dalej

Wszystkie pojęcia