Najpierw było posiedzenie FED-u i niski odczyt inflacji, po których inwestorzy uznali, że koniec podwyżek stóp procentowych jest bardzo bliski (albo nawet, że punkt ten mamy już za sobą). Rynki wystrzeliły.

Potem jednak część przedstawicieli Rezerwy Federalnej zaczęła publicznie zwracać uwagę na to, że rynek pracy jest na tyle silny, że pomimo braku potrzeby dalszych podwyżek stóp, te obecne mogą zostać utrzymane na wysokich poziomach o wiele dłużej niż się wszyscy spodziewają. Rynki runęły.

Wczoraj natomiast ukazał się raport pokazujący, że w rzeczywistości amerykańskie firmy zatrudniły o wiele mniej pracowników, niż przewidywali ekonomiści, a tempo wzrostu zatrudnienia zwolniło do tego z początku 2021 roku. Rynki zaczęły odbijać.

To jednak prawdopodobnie jeszcze nie koniec historii, bo w czwartek pojawiają się kolejne dane ekonomiczne poświęcone aktualnej liczbie bezrobotnych, a w piątek o wiele ważniejszy odczyt tzw. non-farm payrolls, czyli informacji o tym, ile rzeczywiście osób zatrudnionych jest obecnie w USA w sektorach innych niż rolniczy i czy liczba ta wzrosła we wrześniu czy może spadła.

Teoretycznie mogłoby się wydawać, że takie dane nie powinny mieć większego znaczenia dla giełdy, która reaguje przecież na wzrosty i spadki przychodów spółek wchodzących w skład indeksów, ale…

Kondycja rynku pracy jest dzisiaj szalenie istotna z punktu widzenia walki FED-u z rosnącą inflacją i jest to jeden z najważniejszych wskaźników gospodarczych (jeśli nie najważniejszy), na który patrzy Bank Centralny przy podejmowaniu decyzji odnośnie stóp procentowych.

Im lepsze dane z rynku pracy, tym większe prawdopodobieństwo dalszego wzrostu inflacji. Więcej zatrudnionych i/lub wyższe płace oznaczają bowiem wyższy popyt, a ten podnosi ceny, z którymi FED próbuje walczyć poprzez podwyżki stóp. A im wyższe stopy, tym droższy kredyt, przez co rykoszetem obrywają spółki giełdowe, bo rosną im koszty pozyskiwania kapitału, co prowadzi do niższych zysków.

Tak więc znajdujemy się obecnie w sytuacji, w której inwestorzy z radością przywitaliby słabe dane płynące z rynku pracy (ale nie zbyt słabe, bo to by groziło recesją).

Stabilizacja wzrostu liczby zatrudnionych byłaby zatem widokiem idealnym. To oznaczałoby bowiem, że gospodarka faktycznie zwalnia, ale w sposób kontrolowany; dzięki czemu zmniejszy się popyt, a zatem inflacja dalej będzie spadać. To z kolei dałoby Rezerwie Federalnej dobry argument za tym, żeby stóp już więcej nie podnosić, a może nawet zacząć obniżać je wcześniej niż zakłada obecny plan.

Z drugiej strony, jeśli dane będą nadzwyczaj dobre, to by mogło sugerować, że stopy procentowe na aktualnym poziomie są jednak zbyt niskie i nie wywierają spodziewanego wpływu na ostudzenie gospodarki.

W takim wypadku prawdopodobna wydawałaby się jeszcze jedna podwyżka w listopadzie i/lub dłuższe utrzymanie stóp na wysokich poziomach. Dla rynku byłaby to fatalna wiadomość, bo wysokie stopy dalej zżerałyby zyski firm utrudniając im funkcjonowanie. No a im niższe spodziewane zyski, tym niższy kurs akcji.

Trudno zatem tutaj cokolwiek prognozować odnośnie tego, jak zachowa się rynek i czy – standardowo – możemy liczyć na rajd w końcówce roku czy też nie, bo wszystko będzie zależało od danych napływających z gospodarki.

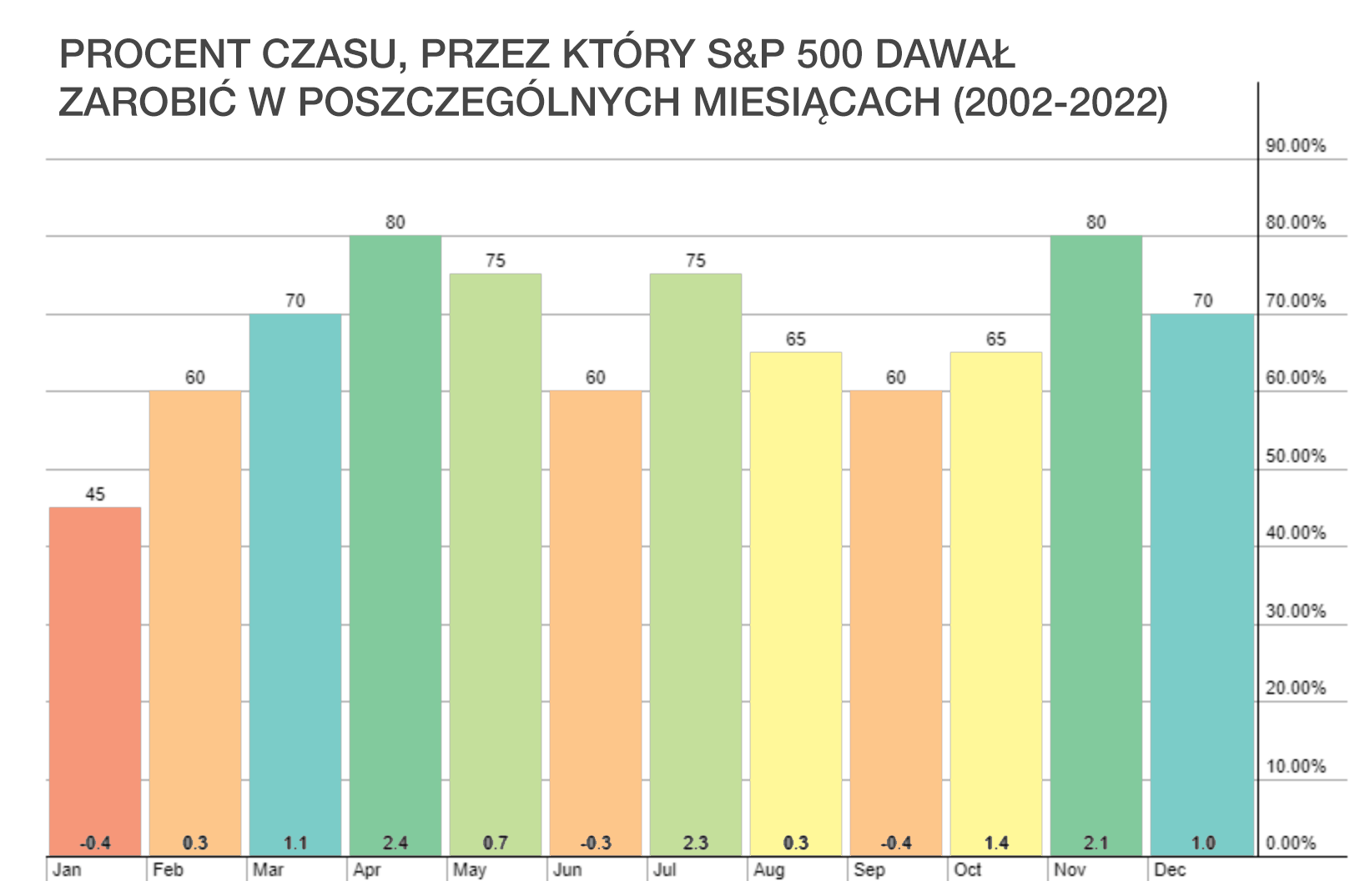

Teoretycznie, po słabym wrześniu i takim sobie październiku, w ośmiu na dziesięć przypadków w ciągu ostatnich dwudziestu lat S&P 500 zaliczało w listopadzie swój najlepszy miesiąc w ciągu roku (ex aequo z kwietniem). W grudniu natomiast w siedmiu na dziesięć przypadków indeks kończył miesiąc wzrostami.

Prawdopodobieństwo jest więc po naszej stronie, co może nastrajać optymizmem na ostatni kwartał. Z drugiej strony jednak, w tym roku to nie statystyka, a dane ekonomiczne zdają się odgrywać kluczową rolę dla rynku akcji. W sytuacji, w której stopy procentowe znajdują się najwyżej od 22 lat, wszystkie nerwy u inwestorów są napięte do granic możliwości i każdy sygnał z gospodarki jest w stanie momentalnie obrócić sytuację o 180 stopni.

Najbliższy potencjalny punkt zwrotny już w piątek 6. października.

A tak wygląda zestawienie najlepszych i najgorszych miesięcy dla amerykańskiej giełdy z lat 2003-2022:

Czytaj dalej

Wszystkie pojęcia