Pięć nietechnologicznych spółek, w które warto zainwestować w 2021 roku

Trwająca od dwóch tygodni korekta na giełdzie stworzyła pretekst do tego, żeby dołożyć do portfela kilka nowych spółek. Każdy wie o tym, że dzisiaj po prostu trzeba posiadać akcje Amazona, Paypala, Nvidii czy Netfliksa, ale co ze spółkami z sektorów innych niż technologiczne? Poniżej pięć propozycji, w które warto zainwestować w 2021 roku.

Pogoń za spółkami z sektora nowych technologii to nie moda i fanaberia, ale konieczność, jeśli chce się osiągnąć ponadprzeciętne rezultaty. Każdy produkt codziennego użytku, który mamy wokół siebie, kiedyś był nową pionierską technologią.

Każda innowacja początkowo przynosiła biznesowe straty i była obiektem kpin. Kto wierzył w opłacalność sprzedaży książek w internecie albo w powszechność telefonów bez fizycznej klawiatury czy w to, że możliwe będzie skatalogowanie całego internetu?

Nowe technologie są nowe, dopóki są nowe. W momencie, gdy iPhone znajduje się już w kieszeni co drugiej osoby w kraju, trudno mówić o jego producencie jako o spółce technologicznej. Smartfon w ciągu dziesięciu lat z innowacji stał się produktem codziennego użytku.

Podobnie będzie z wieloma innymi przedsięwzięciami, które obecnie dla wielu stanowią jedynie ciekawostkę, ale za dziesięć lat będą codziennością. Najlepszy moment na inwestycje w spółki pracujące nad tymi technologiami jest dzisiaj. Nie wtedy, kiedy produkt będzie hitem sprzedażowym, ale wtedy, kiedy mało kto interesuje się jeszcze biznesem niepotrafiącym generować żadnych zysków.

Problem ze spółkami z sektora nowych technologii jest jednak taki, że część z nich nigdy nie wejdzie do mainstreamu. Niektóre pomysły zwyczajnie się nie sprawdzą, a inne zostaną skanibalizowane przez konkurencję. Część pomysłów, pomimo interesującej idei, po prostu nie zepnie się od strony biznesowej lub nie znajdzie finansowania, a ich spółki matki zbankrutują.

Dlatego tak istotne jest, aby w portfelu inwestycyjnym obok firm pracujących nad nowymi technologiami znalazły się też takie, które od lat pokazują, że posiadają ugruntowany i solidny model biznesowy oraz, że z roku na rok potrafią ten model udoskonalać generując coraz więcej pieniędzy dla swoich akcjonariuszy.

Jakimi kryteriami oceniane są spółki?

Kompleksowa analiza przedsiębiorstwa pod kątem inwestycyjnym wymaga czegoś więcej niż krótki tekst na blogu. Niemniej, istnieje zestaw podstawowych kryteriów, które powinny być spełnione, żeby w ogóle myśleć o włożeniu spółki do portfela.

Teza inwestycyjna: Trzeba mieć dobry powód, żeby zainwestować swoje pieniądze w akcje konkretnej spółki. Tezą inwestycyjną może być potencjał danej branży, duże oczekiwania względem konkretnego produktu, rosnące zapotrzebowanie ze strony konsumentów, przewaga konkurencyjna, wybitny zarząd i genialna strategia biznesowa. Cokolwiek, ale to musi być coś.

Więcej o poszukiwaniu własnej tezy inwestycyjnej pisałem w artykule: „Skąd wziąć dobry pomysł inwestycyjny?”

Rosnące przychody YoY/QoQ: Niby oczywistość, a jednak wiele osób cały czas posiada w portfelu spółki, które wpadły w stagnację i nie zwiększają sprzedaży. Tymczasem spółka, która nie generuje coraz wyższych przychodów, nie będzie dawała powodu inwestorom do tego, żeby za jej akcje płacili coraz wyższą cenę. Warto spojrzeć na wzrost historyczny rok do roku i na wzrost kwartał do kwartału.

Rosnące prognozy przychodów na 2 lata: Jeszcze ważniejsze niż sam wzrost sprzedaży w poprzednich latach jest to, żeby sprzedaż ta rosła w latach następnych. Dlatego warto spojrzeć na prognozy odnośnie przychodów, a także na ich dynamikę. Najczęściej prognozy sprzedaży podawane są na dwa lata do przodu.

Długoterminowy wzrost zysków na 3-5 lat: Kluczowy dla inwestorów parametr EPS Long Term Growth Estimates określa, z jaką średnioroczną dynamiką będą rosły zyski firmy w perspektywie 3-5 lat. Wskaźnik EPS LT Growth Estimates często jest najbardziej skorelowany z dynamiką wzrostu kursu akcji na giełdzie.

Upside, czyli spread pomiędzy kursem a ceną docelową: Większość spółek analizowana jest przez grono ekspertów w swoim sektorze, potocznie zwanym analitykami. Każdy analityk prognozuje swoją cenę docelową na dwanaście kolejnych miesięcy. Wyliczając średnią prognozę ze wszystkich analityków powstaje tzw. price target. Odnosząc ten wskaźnik do aktualnego kursu akcji dostrzec można, jak dużo miejsca do wzrostu jeszcze pozostało. W ten sposób otrzymujemy tzw. upside. Im wyższy, tym lepszy moment mamy aktualnie do zakupu i tym większy potencjał wzrostu kursu akcji.

Podatność na bankructwo: Teoretycznie kondycja finansowa spółki nie wpływa na dynamikę wzrostu jej kursu akcji, ale w sytuacji globalnego spowolnienia zdecydowanie wpływa na dynamikę spadków. Gdy przychodzą ciężkie czasy, firmy najbardziej zagrożone bankructwem wyprzedawane są z portfeli w pierwszej kolejności. Podatność na bankructwo najlepiej ocenia zbiorczy wskaźnik Ohlsona. Im wyższy odczyt, tym większe ryzyko bankructwa. Wskaźnik w okolicach 0.5 oznacza typową spółkę. Odczyt powyżej 1 to duża podatność na bankructwo, a poniżej 0.5 niska, natomiast wskaźnik ujemny oznacza bardzo stabilne przedsiębiorstwo.

Momentum score: Na giełdzie od lat funkcjonuje powiedzonko „trend is your friend”. Niby banał, a jednak backtesty pokazują dobitnie, że spółki znajdujące się w silnych trendach rosnących mają o wiele większe prawdopodobieństwo pozostania w tych trendach niż ich przełamania. Do wskaźnika momentum score nie bierze się pod uwagę ostatniego miesiąca, a skala zamyka się w zakresie 1-10, gdzie 10 oznacza najsilniejszy możliwy trend.

Więcej o zasadach dynamiki tłumu pisałem w tekście: „Dostosuj się”.

FDX: FedEx Corporation

FedEx powstał w 1973 roku i był pionierem błyskawicznych dostaw na terenie całego globu. Do tej pory spółka pozostaje największym logistycznym graczem na świecie. W zeszłym roku przychody spółki stanęły w miejscu, co oczywiste, ale przyszłość maluje się w kolorowych barwach.

Teza inwestycyjna: Handel przenosi (już przeniósł) się do internetu. Liczba towarów zamawianych online z każdym rokiem rośnie wykładniczo. Ktoś te towary musi dostarczać.

Rosnące przychody YoY/QoQ: -0.68% / +18%

Rosnące prognozy przychodów na 2 lata: +17%

Średnioroczny wzrost zysków na 3-5 lata: +14%

Upside (spready pomiędzy ceną i price targetem): 26%

Ohlson Score (podatność na bankructwo): 0.6

Momentum score (siła trendu): 8/10

HZNP: Horizon Therapeutics PLC

Irlandzka spółka farmaceutyczna zajmująca się badaniem, opracowywaniem, komercjalizowaniem i produkowaniem we własnym zakresie leków na rzadkie choroby reumatologiczne i sieroce (takie jak mukowiscydoza).

Teza inwestycyjna: Firma powstała w 2008 roku jako kilkunastoosobowy startup bez własnego biura. Dzisiaj spółka pod rządami cały czas tego samego CEO generuje ponad dwa miliardy dolarów przychodów, które rosną w tempie 70% rocznie.

Główna teza opiera się jednak na tym, że spośród siedmiu tysięcy zdiagnozowanych rzadkich chorób, obecnie istnieją wynalezione farmaceutyki pozwalające leczyć jedynie około pięciu procent tych chorób. Horizon ma know-how, kapitał, możliwości i odpowiedni team, żeby to zmienić.

Rosnące przychody YoY/QoQ: +69% / +105%

Rosnące prognozy przychodów na 2 lata: +74%

Średnioroczny wzrost zysków na 3-5 lata: +16%

Upside (spready pomiędzy ceną i price targetem): 29%

Ohlson Score (podatność na bankructwo): -1

Momentum score (siła trendu): 9/10

LOW: Lowe’s Companies Inc

Druga największa w Stanach Zjednoczonych i Kanadzie detaliczna sieć sklepów z elementami wyposażeniem domów (dekoracje, naprawy, sprzęty użytkowe). Firma posiada prawie 2000 własnych marketów. Lowe’s stawia, podobnie jak IKEA, na model DIY (Do It Yourself).

Teza inwestycyjna: Pandemia spowodowała, że większość zaczęła pracować z domu. Część z tych osób już w tej formule pozostanie. Więcej czasu spędzanego w domu popycha w kierunku przeprowadzenia remontu i podniesienia standardu mieszkania. Niskie stopy sprawiły dodatkowo, że lawinowo skoczyła sprzedaż nowych domów. Czymś te domy trzeba wyposażyć. Lowe’s dostarcza wszystko to, co jest do tego potrzebne.

Rosnące przychody YoY/QoQ: +24% / +26%

Rosnące prognozy przychodów na 2 lata: +6.3%

Średnioroczny wzrost zysków na 3-5 lata: +22%

Upside (spready pomiędzy ceną i price targetem): 29%

Ohlson Score (podatność na bankructwo): 2

Momentum score (siła trendu): 7/10

LULU: Lululemon Athletica Inc

Kanadyjska firma projektująca i produkująca odzież i akcesoria do ćwiczeń fizycznych. Logo Lululemon posiadają spodnie, bluzki, buty, kurtki, ale też sprzęt taki, jak ciężarki czy maty do jogi. Marka obecna jest w siedemnastu krajach.

Teza inwestycyjna: To znowu pandemia. Więcej czasu wolnego zaoszczędzonego na dojazdach sprawia, że rośnie apetyt na to, by zadbać o swoje zdrowie i zainteresować się sportem. Każda jego forma, nawet jazda na rowerku Pelotona, wymaga zakupu przynajmniej butów, spodenek i t-shirtu. W dodatku siłownie wkrótce zostaną otwarte i w czymś trzeba się będzie pokazać. Zresztą, prognozy sprzedaży mówią same za siebie.

Rosnące przychody YoY/QoQ: +21% / +22%

Rosnące prognozy przychodów na 2 lata: +59%

Średnioroczny wzrost zysków na 3-5 lata: +19%

Upside (spready pomiędzy ceną i price targetem): 35%

Ohlson Score (podatność na bankructwo): -0.7

Momentum score (siła trendu): 7/10

MELI: Mercado Libre Inc

Amazon Ameryki Łacińskiej. Argentyński Mercado Libre powstał w 1999 roku i od tego czasu zaopatruje dwanaście krajów Ameryki Południowej w każdy rodzaj produktu, który tylko można zamówić w internecie. Jednak MELI to nie tylko platforma e-commerce, ale jednocześnie pośrednik płatności, platforma reklamowa, mikrokredyty i systemy do zarządzania sprzedażą.

Teza inwestycyjna: Zamiast wynajdować koło na nowo, część firm wybiera skopiowanie modelu, który sprawdził się dobrze gdzie indziej. Taką ścieżką poszła chińska Alibaba kopiując jeden do jednego model Amazona i taką ścieżką w Ameryce Południowej idzie Mercado Libre. Póki co, strategia ta przynosi krocie.

Rosnące przychody YoY/QoQ: +73% / +96%

Rosnące prognozy przychodów na 2 lata: +165%

Średnioroczny wzrost zysków na 3-5 lata: +120%

Upside (spready pomiędzy ceną i price targetem): 30%

Ohlson Score (podatność na bankructwo): 0.9

Momentum score (siła trendu): 9/10

Jeśli ktoś chciałby dowiedzieć się więcej o tym, jak dokładnie przebiegają wszystkie fazy prowadzonej przeze mnie analizy, to zapraszam do tekstu: „Pięć etapów oceny akcji giełdowych”.

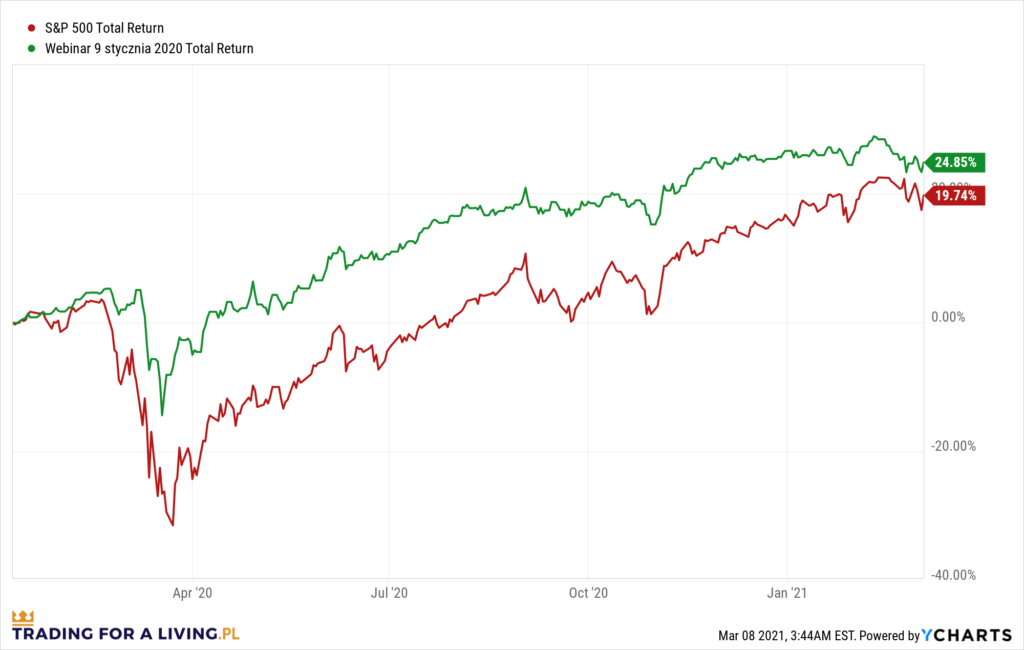

A tutaj znajdują się wyniki portfela, który zaproponowałem rok temu podczas webinaru przeprowadzonego 9 stycznia 2020 roku, czyli tuż przed wybuchem pandemii i przed krachem na giełdzie.

Proponowany portfel składał się w połowie z piętnastu nielicznie przyzwoicie wycenianych wtedy spółek i w połowie z niedowartościowanych obligacji rządowych.

Pomimo tego, że portfel ten powinien być przemodelowany już w połowie zeszłego roku, aby pozbyć się z niego obligacji, to nawet bez uwzględniania tego zabiegu roczne wyniki wydają się całkiem zadowalające: