Co powinien zrobić inwestor kiedy widzi, że idzie burza, a indeksy spadają po kilka procent?

Długoterminowy inwestor może się uśmiechnąć, bo wie że to oznacza zbliżającą się okazję do kolejnych zakupów. Co innego krótkoterminowy spekulant. W jego przypadku najlepiej będzie uciekać z rynku. Taką przecenę jeszcze inaczej potraktuje wyrafinowany trader, którego celem jest odwrócenie swoich pozycji i dołączenie do tłumu grającego na spadki. Każdy z tych wyborów ostatecznie okaże się równie dobry, a cała sztuka polega na tym, żeby zawczasu uświadomić sobie, którym typem gracza jesteś.

Chyba jeden z najbardziej powszechnych błędów na giełdzie to pomieszanie strategii krótko i długoterminowej. Jeśli do wejścia w inwestycję zastosowane zostały kryteria fundamentalne, to w sytuacji wystąpienia korekty nie powinny być brane pod uwagę kryteria techniczne do tego, żeby taką pozycję zamykać.

Jeśli inwestor zdecydował się na zakup firmy z uwagi na to, że prowadzi ona dobry biznes, ma silną sytuację fundamentalną i w dodatku jest niedowartościowana, to można mieć prawdopodobieństwo graniczące z pewnością, że ta sytuacja nie zmieniła się w ciągu jednego tygodnia tylko dlatego, że S&P 500 spadł w tym czasie o niecałe 10%.

Z formalnego punktu widzenia spadek od szczytu mniejszy niż 10% nie oznacza jeszcze nawet korekty (sic!). O korekcie mówimy przy spadku powyżej 10% od ostatniego szczytu, a o bessie przy spadku o ponad 20%. Cała reszta to tymczasowy szum.

Akcje to towar jak każdy inny

Wyobraźcie sobie, że kupujecie mieszkanie po 10 000 zł za metr kwadratowy. Trafiliście akurat w najgorszy możliwy moment, sam szczyt cyklu, po którym ceny zaczynają się walić. Parę miesięcy po tym jak podpisaliście umowę, ceny podobnych mieszkań spadły już do 9 000 zł za metr. To jest korekta cen.

Podbijmy jednak nieco stawkę i wyobraźmy sobie, że ceny lecą dalej i po roku osiągają już 7 000 zł za metr. Co wtedy robicie? Pozbywacie się swojego mieszkania sprzedając je po 7 000 zł za metr, żeby uciąć dalsze potencjalne papierowe straty? Przecież tymczasowy spadek wartości na rynku wtórnym to wyłącznie strata natury wirtualnej. Nikt w związku z tym fizycznie nie zabierze Wam jednego z trzech posiadanych pokojów.

Jeśli budynek jest przyzwoity, okolica rozwojowa, miasto ma potencjał, to w takiej sytuacji trzeba było by się zastanowić czy nie kupić drugiego mieszkania pod inwestycję, bo ceny nieruchomości prawdopodobnie kiedyś w końcu znowu odbiją. Na tym polegają stare jak świat cykle, które występują w każdej dziedzinie gospodarki.

Jest nadpodaż towaru – ceny spadają. Gdy ceny spadają, producentom nie opłaca się wytwarzać (budowlańcom budować), a więc nadpodaż szybko znika i pojawia się deficyt. Jest deficyt – ceny rosną. Na tym polega cykl. Cykl ma to do siebie, że ceny prędzej czy później powracają do punktu wyjścia.

Błędną decyzją było kupienie mieszkania na szczycie cyklu po zbyt wygórowanej cenie, to oczywiste, ale to jest oczywiste dopiero po fakcie. Behawioralna reguła utopionych kosztów, czy inaczej rozlanego mleka mówi o tym, że nie ma nad tym mlekiem co płakać, bo tego już nie cofniemy. Jesteśmy dzisiaj tu i teraz i trzeba podejmować decyzje bazując na sytuacji obecnej, a nie przeszłej.

Kiedy warto uśredniać?

Po kryzysie na amerykańskim rynku nieruchomości z 2008 roku ceny mieszkań w USA zaczęły spadać i swój dołek zaliczyły w 2012 roku. Kolejne cztery lata zajęło im potem odbicie do poziomu z przed kryzysu. Dzisiaj te ceny są już wyższe, ale cztery lata to mimo wszystko szmat czasu.

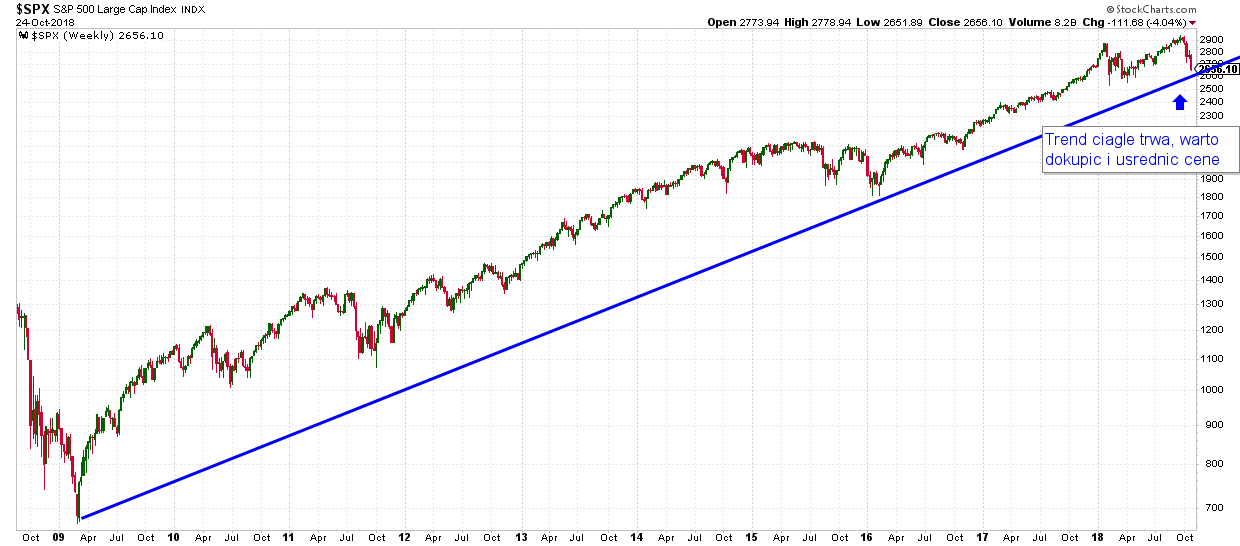

Jeśli natomiast chodzi o giełdę, to odbicie nastąpiło dużo szybciej, bo ten rynek jest bardziej dynamiczny. Stosując uśrednianie i dokupowanie akcji po większych spadkach, inwestorom wyjście na plus zajęło mniej więcej rok, co widać na poniższym wykresie.

Nie chcę przez to powiedzieć, że bezrefleksyjne kupowanie na szczytach cyklu może być usprawiedliwione tym, że „przecież kiedyś odbije”. Nie chcę przez to powiedzieć, że strategia „kup i trzymaj” jest najbardziej optymalnym podejściem. Nie chcę przez to powiedzieć, że podjęcie decyzji o nieuciekaniu z rynku, kiedy wszystko się wali, jest rekomendowanym pomysłem.

Chcę przez to jednak powiedzieć, że dla naprawdę długoterminowych inwestorów (z perspektywą wieloletnią) spadki na giełdzie są tym samym, co Black Friday w sklepach z ciuchami. Jeśli wybieracie do portfela dobre spółki, które już na wstępie są niedowartościowane, a potem i tak następuje solidna korekta, to oznacza tylko, że spółki te są jeszcze bardziej niedowartościowane. W takiej sytuacji wskazanym jest, aby dokupić ich więcej. Każda inna decyzja będzie przeczyła logice.

Jeśli tydzień temu byliście przekonani, że jakaś spółka jest warta co najmniej 40 USD za akcję i chcecie tyle wydać, żeby kupić ją po tej cenie, bo to okazja, to czemu parę dni później mielibyście pozbywać się jej, gdy cena spada do 30 USD? To było by bez sensu.

Kupując ją po 40 USD uznaliście tak naprawdę, że spółka jest warta o wiele więcej, bo przecież nabywacie ją w oczekiwaniu na wzrost ceny. Tydzień później zmieniacie nagle zdanie i uważacie, że firma nie jest już warta nawet 30 USD i należy się jej pozbyć? Co przez ten czas wydarzyło się z jej biznesem? Linie lotnicze przestały latać? McDonalds przestał produkować Big Maki? Microsoft przestał sprzedawać Windowsa?

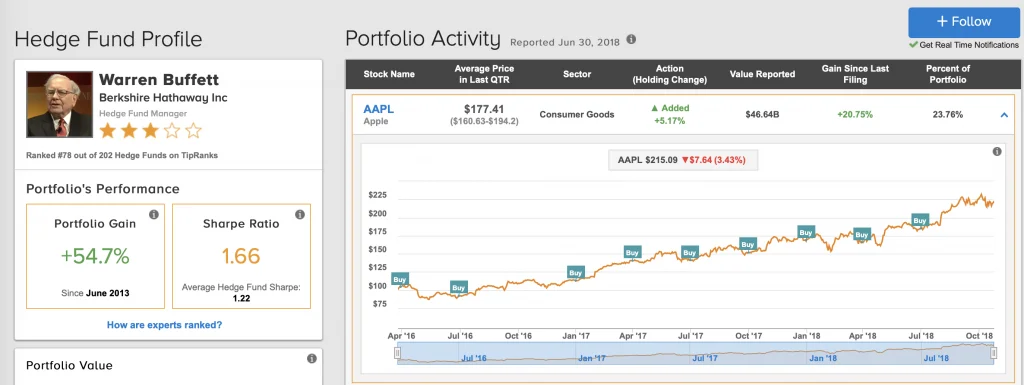

Jeśli mówimy o długoterminowym inwestowaniu w wartościowe spółki, to niestety trzeba zaakceptować papierowe straty i bardzo duże wahania portfela w międzyczasie. Fundusz Warrena Buffetta w pierwszych latach działalności zaliczył 50% przeceny. Akcje Berkshire Hathaway spadły z 80 do 40 USD w ciągu dwóch lat. Czy Buffett panikował? Czy uznał, że jego strategia nie działa? Czy zaczął wyprzedawać swoje akcje? Nie. Był na tyle przekonany, że ma w portfelu dobre spółki, że dokupował ich więcej, po coraz lepszych cenach. Robi tak do dzisiaj.

Warren Buffet wykorzystuje dołki i korekty, aby dokupować spółki, które uważa za solidne

Świetnie ideę tę oddaje historia pana Mr. Market ukazanego jako analogia rynku, którą wymyślił kiedyś mentor Buffetta, czyli Benjamin Graham. Po więcej szczegółów zachęcam do przeczytania tekstu: „Dlaczego nie warto stosować stop lossów”?

Kiedy nie warto uśredniać?

Nie wszyscy jednak są długoterminowymi inwestorami. Nie każdy robi due dilligence spółki i nie każdy czyta jej sprawozdania finansowe, zanim wejdzie w inwestycję. Dla wielu trading nie jest tożsamy z inwestowaniem i to też jest w porządku.

Znam sporo osób, które po prostu nie mają na tyle silnych nerwów i na tyle pewności siebie, żeby być w stanie przetrzymać spadek wartości akcji o 40% i ciągle dokładać do swojej tracącej pozycji. Nic dziwnego, bo takie postępowanie jest możliwe wyłącznie wtedy, gdy inwestor posiada absolutną pewność, że kupuje dobry biznes. Tej pewności nie można mieć bez poznania na wylot firmy, którą się kupuje i branży, w której ta firma operuje.

Wiele osób ma charakter krótkoterminowych spekulantów nie dlatego, że nie chce im się sprawdzać fundamentów, ale dlatego że taki aktywny styl zarządzania bardziej do nich przemawia i bardziej pasuje do ich charakteru czy predyspozycji. Świetnie. Bycie spekulantem absolutnie nie ma wydźwięku pejoratywnego. To też jest sposób na zarabianie pieniędzy.

W takim wypadku podejście inwestycyjne powinno jednak już jak najbardziej zakładać dostosowywanie się do tego, co robi rynek i reagowanie na bieżące zachowanie kursów. Zupełnie przeciwnie niż przy inwestowaniu długoterminowym.

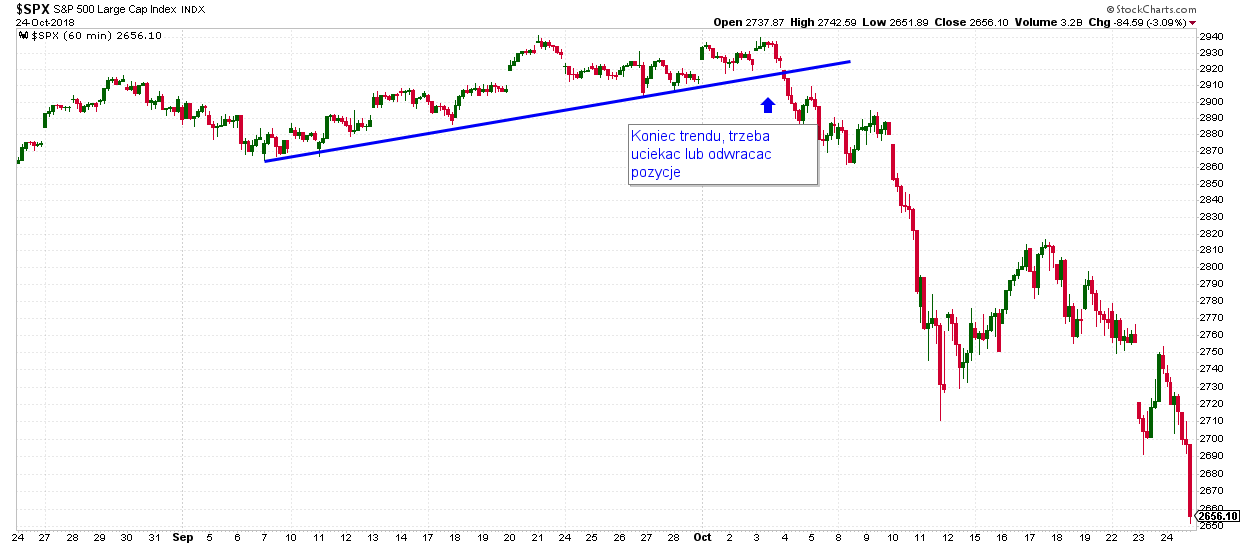

Zobaczcie na notowania tego samego instrumentu w dwóch różnych perspektywach czasowych. Prawda, że zupełnie inny obraz?

Krótkoterminowy wykres S&P 500

Długoterminowy wykres S&P 500

Jaki z tego wszystkiego płynie wniosek?

Punkt widzenia zależy od punktu siedzenia, a najgorszą możliwą rzeczą jest pomieszanie horyzontów krótko i długoterminowego.

To tak, jakbyście usłyszeli w radiu, że prawdopodobnie nadchodzi potężny huragan i władze sugerują ewakuację. Macie teraz dwa wyjścia:

- Na wszelki wypadek uciekacie z miasta i ze swoim powrotem wstrzymujecie się do zakończenia pandemonium

- Zabijacie deskami okna i drzwi, schodzicie do piwnicy i czekacie aż huragan przeminie

Z perspektywy czasu oba te rozwiązania będą równie dobre, pod warunkiem, że nie zostaną ze sobą pomieszane. Jeśli początkowo zdecydujecie, że to wcale nie huragan, tylko lekki wiaterek i uznacie, że macie na tyle żelazne nerwy, żeby przeczekać go barykadując się w domu, to potem nie możecie zmieniać zdania w trakcie.

Jeśli wiaterek okaże się najgorszym możliwym huraganem w tym stuleciu, to w momencie kiedy już nadejdzie, nie powinniście dochodzić do wniosku, że jednak trzeba się było ewakuować i próbować uciekać z miasta w samym środku trwającego chaosu. W takim wypadku lepiej już uzbroić się w cierpliwość i przeczekać cały ten bajzel. Nawet kosztem głodowania przez kilka dni. Każda zawierucha kiedyś w końcu mija i wszystko wraca do normy.

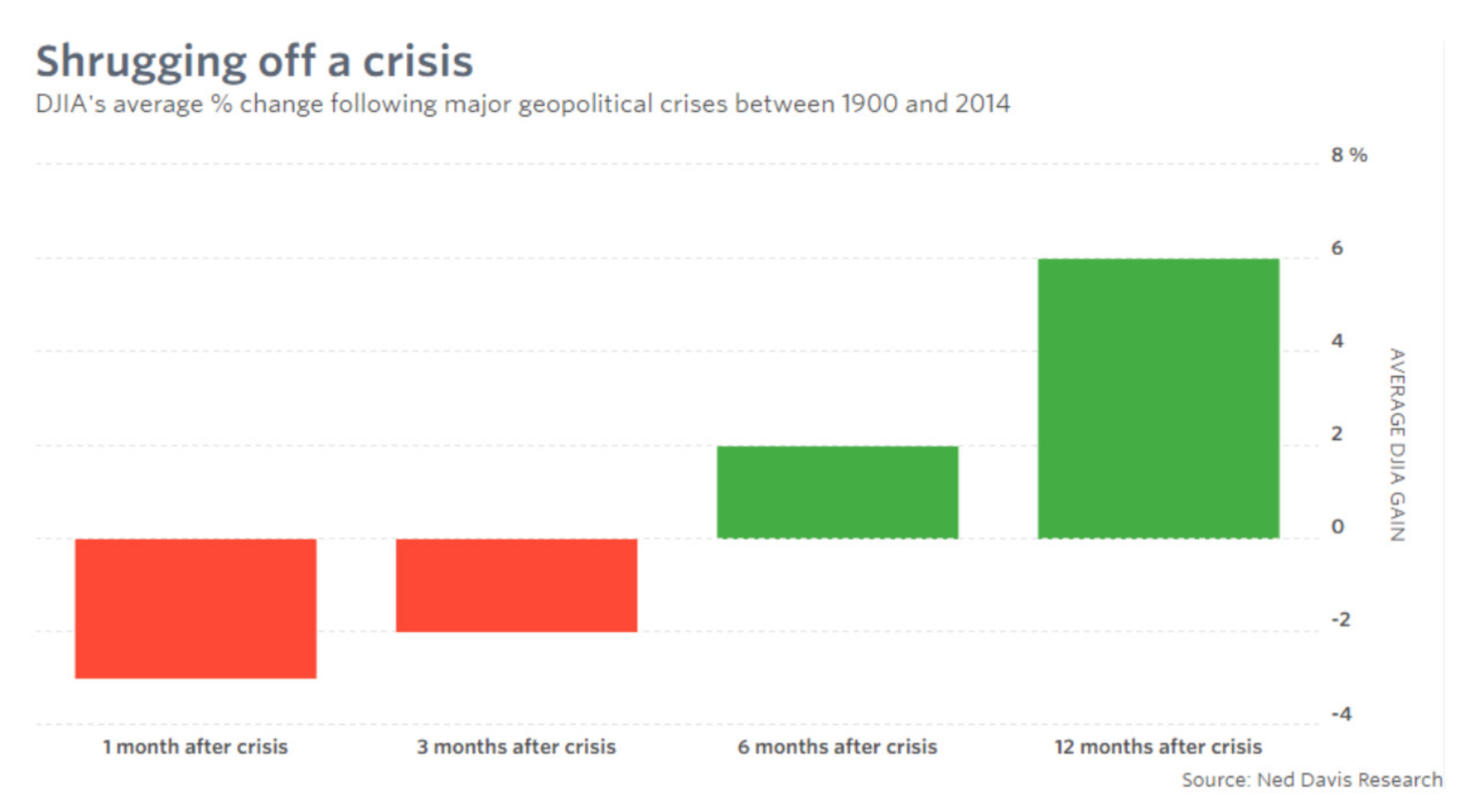

Na pocieszenie wykres, który pokazuje jak wiele czasu średnio zajęło amerykańskiemu indeksowi DJIA wyjście na plus po najgorszych możliwych wydarzeniach ostatniego stulecia (pierwsza i druga wojna światowa, embargo na ropę, bańka na dot.com-ach, krach na rynku nieruchomości). Średnio po sześciu miesiącach od kryzysu indeks zaczął się już podnosić i wychodzić na plus.