ETF od kuchni. Czym tak naprawdę jest, jak działa i z czego składa się fundusz indeksowy ETF?

Niektórym wystarczy wiedza, że samochód to blaszana buda na kółkach i jeśli wcisną pedał gazu, to buda pojedzie. I to jest OK. Nie trzeba wiedzieć jak działa silnik, żeby być dobrym kierowcą. Dla takich właśnie osób powstał poprzedni tekst o funduszach indeksowych. Natomiast wszystkich, którzy chcieliby dokładniej dowiedzieć się i zrozumieć jak te tłoki oraz przekładnie razem działają, zapraszam do poniższej lektury.

Jak wygląda proces zakładania funduszu ETF?

Fundusz ETF może założyć każdy. Powiedzmy jednak, że na pomysł taki wpadła znana instytucja finansowa, która chce stworzyć nowy fundusz ETF śledzący wyniki akcji amerykańskich spółek na literę R. Czemu akurat na literę R? Instytucja przekopała się przez dziesiątki lat historycznych danych i wyszło jej, że firmy na literę R spisywały się o wiele lepiej niż cały benchmark, stąd pomysł na założenie takiego, a nie innego ETF-a.

Następnie instytucja finansowa opisuje swoją koncepcję w obszernym prospekcie, który wysyła do zatwierdzenia amerykańskiej Komisji ds. Giełd. Notable z SEC ciężko wzdychają, ale plan akceptują.

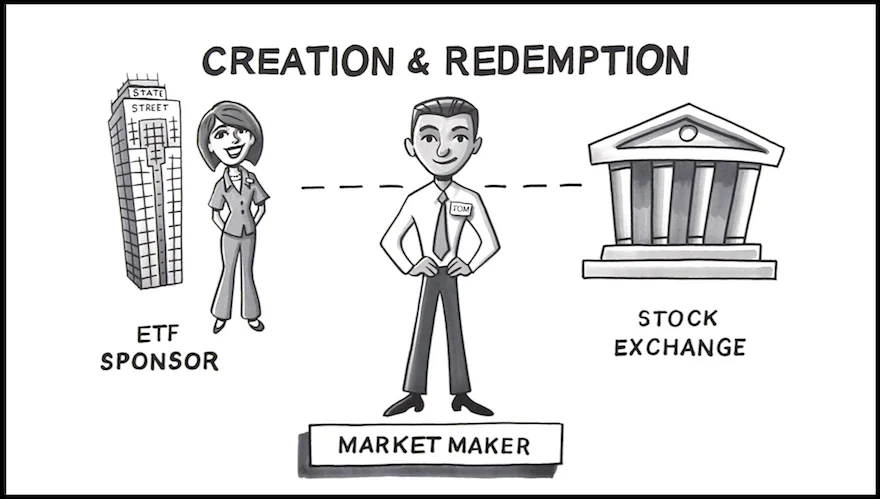

Teraz instytucja finansowa, która staje się tzw. sponsorem ETF-a, szuka innej instytucji autoryzowanej do obrotu papierami wartościowymi na giełdzie. To może być jakikolwiek duży uczestnik rynku, który ma odpowiedni buying power, tzn. posiada duże możliwości zakupu i obrotu akcjami. Zazwyczaj są to dojrzali gracze na rynku finansowym: banki inwestycyjne lub potężne firmy brokerskie. Ktokolwiek by to nie był, nazwijmy go uczestnikiem rynku.

Instytucja finansowa podpisuje umowę z uczestnikiem rynku, na mocy której uczestnik dostarczy instytucji odpowiednią liczbę rzeczywistych akcji firm na literę R, a w zamian otrzyma jednostki uczestnictwa funduszu ETF, wyemitowane przez instytucję finansową.

Warto zwrócić uwagę, że następuje tu transakcja bezgotówkowa. Jedne papiery wartościowe wymieniane są na inne, a więc deal ten nie rodzi żadnych konsekwencji podatkowych.

Teraz uczestnik rynku posiada do dyspozycji określoną liczbę jednostek ETF, którymi może handlować na otwartej giełdzie i sprzedawać je, np. inwestorom indywidualnym. Tylko po co? Ano po to, żeby zarabiać na spreadzie oraz na możliwości arbitrażu, o czym będzie w dalszej części tekstu.

Instytucja finansowa ma natomiast problem dystrybucji ETF-ów z głowy, a w zamian dostaje zapewniony stały dopływ gotówki w postaci opłaty za zarządzanie funduszem ETF, którą uiszczają wszyscy końcowi posiadacze jednostek.

Tak więc w rzeczywistości wcale nie kupujemy jednostek ETF od ich emitenta, ale od kogoś w rodzaju pośrednika czy market makera, który przy okazji dba o płynność instrumentu. Jeśli uczestnik rynku widzi, że zapotrzebowanie na ETF rośnie, dokupuje akcje firm na literę R i oddaje je instytucji finansowej w zamian za wyemitowanie nowych jednostek ETF. Tak samo działa to w drugą stronę. Jeśli zainteresowanie i popyt na ETF-a spada, uczestnik rynku odbiera instytucji finansowej część akcji i w zamian oddaje jej do umorzenia jednostki ETF, które odpowiadały tej części akcji

W rzeczywistości akcje, które składają się na jednostki funduszu ETF, często nie są kupowane na giełdzie przez uczestnika rynku za gotówkę, ale pożyczane (choćby od funduszy emerytalnych) na czas trwania ETF-a.

Jakie są korzyści z takiego rozwiązania?

Plusy są przynajmniej dwa. Przede wszystkim, konstrukcja tego procesu od razu zapewnia kogoś występującego w charakterze market makera, który pomaga utrzymać cenę jednostki ETF-a na kursie zbliżonym do wartości akcji, których ruchy ETF naśladuje.

Drugą korzyścią jest to, że instytucja finansowa emitująca ETF-a ogranicza koszty ciągłego dokupowania i sprzedawania akcji. Koszty te przerzucone są na uczestnika rynku, który z kolei finansuje je sobie różnicą w cenie kupna/sprzedaży, czyli tzw. spreadem. Dzięki temu opłata za zarządzanie funduszem ETF utrzymuje się na poziomie 0,5%, a nie 5% jak w przypadku tradycyjnych funduszy inwestycyjnych, które przy każdym napływie i odpływie gotówki od klientów, kupują lub sprzedają dodatkowe akcje, generując przy tym dodatkowe koszty transakcyjne.

Z punktu widzenia inwestora indywidualnego, który chciałby kupić jednostki uczestnictwa w tradycyjnym funduszu inwestycyjnym naśladującym ruchy akcji firm na literę R, wyglądało by to mniej więcej tak:

- Inwestor przychodzi do funduszu i mówi, że chce kupić 100 jego jednostek o łącznej wartości 10 000 zł

- Fundusz bierze pieniądze i idzie na giełdę dokupić do swojego portfolio dodatkowe akcje firm na literę R o wartości 10 000 zł

- Fundusz płaci za to prowizję od transakcji, która pochodzi z pieniędzy obecnych klientów (bo skąd?)

- Po jakimś czasie, kilku bardzo dużych klientów przychodzi do funduszu i mówi, że chce odsprzedać swoje udziały i natychmiast wycofać pieniądze o wartości 50 mln zł

- Fundusz idzie na giełdę i sprzedaje akcje firm na literę R o wartości 50 mln, płacąc za to sowitą prowizję od transakcji i dołując przy okazji kurs akcji.

W tym momencie zrobił się problem, bo fundusz poniósł dodatkowe koszty i przez zapłacone prowizje od transakcji wartość jego aktywów uszczupliła się i już wiernie nie oddaje wartości rynkowej wszystkich akcji firm na literę R. A przypominam, że do tego fundusz został powołany. Dlatego, aby wyrównać te straty, tradycyjne fundusze pobierają opłaty dużo wyższe niż fundusze ETF, które nie muszą ponosić praktycznie żadnych kosztów transakcyjnych, bo te przerzucone są na uczestnika rynku.

Skąd bierze się aktualna cena ETF-a na giełdzie i dlaczego czasem jest inna niż powinna?

Kurs ETF-a powinien wynikać z sumy aktualnej wartości wszystkich aktywów posiadanych przez fundusz, podzielonej przez liczbę jednostek funduszu. I teoretycznie jest to prawda. Praktyka jednak pokazuje co innego, bo rzeczywisty kurs ETF-a potrafi znacznie odbiegać od teoretycznego.

Pytanie też, co rozumiemy poprzez „aktualną wartość aktywów”? Czy aktualna wartość akcji, które składają się na ETF-a, to ta wartość sprzed sekundy czy sprzed godziny? A może z zamknięcia poprzedniego dnia sesji? A co w przypadku, jeśli ETF notowany jest na giełdzie w innej strefie czasowej niż akcje, których ruch ETF naśladuje?

Wyobraźmy sobie, że mamy kupionego ETF-a na wietnamski indeks giełdowy. ETF notowany jest jednak na giełdzie w Nowym Jorku. Pomiędzy Nowym Jorkiem a Sajgonem jest dokładnie 12 godzin różnicy, a więc praktycznie nieustannie dochodzi do sytuacji, w której handlujemy ETF-em po cenach zupełnie oderwanych od ceny akcji, które się na niego składają. W momencie, w którym na giełdzie w Sajgonie wybrzmiewa ostatni dzwonek, handel w Nowym Jorku jeszcze się nawet nie rozpoczął.

Aby to wszystko uporządkować, wymyślony został wskaźnik o nazwie NAV (Net Asset Value), czyli wartość aktywów netto. Wskaźnik oblicza się dzieląc sumę wszystkich aktywów funduszu pomniejszoną o należności przez liczbę jednostek funduszu.

Wartość NAV oblicza się tylko raz każdego dnia w momencie zakończenia handlu na giełdzie, na której notowane są naśladowane przez fundusz akcje. Jeśli o 15.00 czasu wietnamskiego zamykana jest giełda w Sajgonie, to w tym momencie (pomimo tego, że w Nowym Jorku jest akurat 3.00 w nocy) obliczana jest wartość NAV dla ETF-a na akcje wietnamskie i ta wartość będzie obowiązywała przez cały następny dzień podczas handlu już po otwarciu giełdy amerykańskiej.

W teorii więc ETF przez cały dzień powinien być kupowany i sprzedawany po cenie NAV. W praktyce jednak jest zupełnie inaczej.

Wyobraźmy sobie, że od czasu kiedy Wietnamczycy poszli spać, Donald Trump został prezydentem. Kiedy Sajgon się obudzi, z pewnością akcje wietnamskie runą. Jednak wcześniej otwiera się giełda w Nowym Jorku, na której notowany jest ETF. Wszyscy wiedzą, że akcje wietnamskie spadną, dlatego posiadacze ETF-a za wczasu i w panice wyprzedają swoje jednostki po cenach dużo niższych niż NAV, aby tylko pozbyć się toksycznego aktywu. Handlem w Nowym Jorku rządzi obecnie stare jak świat prawo popytu i podaży, które odrywa aktualną wycenę ETF-a od ceny składających się na niego akcji wietnamskich.

Na szczęście sytuacja taka nie trwa długo. Zazwyczaj cena ETF-a wraca po jakimś czasie do racjonalnych poziomów za sprawą uczestnika rynku i stosowanego przez niego arbitrażu.

Arbitraż w akcji, czyli jak utrzymywana jest płynność i z czego żyje uczestnik rynku

Jeśli uczestnik rynku widzi, że na giełdzie panuje panika i aktualna cena ETF-a znacznie odbiega od NAV, to może zastosować arbitraż, który po pierwsze sprowadzi cenę ETF-a do właściwego poziomu, a po drugie — przyniesie uczestnikowi miły zysk.

W praktyce wygląda to tak, że uczestnik rynku masowo skupuje z giełdy ETF-y z dyskontem w stosunku do NAV, jednocześnie wpływając na wzrost ich ceny, a potem wymienia je u instytucji finansowej na akcje odpowiadające ETF-owi, które od razu może odsprzedać (albo przeciwko którym zagrał wcześniej na krótko).

Jeśli natomiast ETF jest przewartościowany w stosunku do NAV, to uczestnik rynku może zagrać na krótko przeciwko ETF-owi (sprzedając pożyczone ETF-y) oraz jednocześnie skupując akcje, które się na niego składają. Na koniec dnia skupione po niskiej cenie akcje uczestnik rynku wymienia u instytucji finansowej na odpowiadającą im liczbę jednostek funduszu ETF, które oddaje temu, od kogo je wcześniej pożyczył.

Wiem, że brzmi to dość skomplikowanie, ale z praktycznego punktu widzenia warto zapamiętać jedno: prędzej czy później popyt, podaż i arbitraż zrobią swoje, wyrównując ceny ETF-a i akcji, a uczestnik rynku zostanie z czystym zyskiem w kieszeni, który w dodatku praktyczne pozbawiony jest ryzyka.

Zysku nie ma mu jednak co żałować, bo dzięki arbitrażowi stosowanemu przez uczestnika rynku w każdej chwili utrzymywana jest płynność ETF-a, którym możemy handlować praktycznie bez ograniczeń. Przynajmniej jeśli mówimy o inwestorach indywidualnych i racjonalnych kwotach, ponieważ w praktyce ETF jest na tyle płynny, na ile płynne są aktywa, które się na niego składają.

Jeśli uczestnik rynku dostanie gigantyczne zlecenie kupna, które przekracza liczbę dostępnych jednostek ETF, to najpierw sam musi dokupić na rynku aktywa, które na tego ETF-a się składają, aby wymienić je u instytucji finansowej na dodatkowe jednostki ETF. Tak więc, jeśli aktywami są mało płynne instrumenty, to przy naprawdę dużych zleceniach może zrobić się problem. W rzeczywistości jednak gracze instytucjonalni nabywają ETF-y w bezpośredni sposób poza giełdą, dlatego problemy z płynnością są raczej mało prawdopodobne, a przynajmniej ja o takich nie słyszałem.

Z czego składa się fundusz indeksowy ETF i dlaczego nie z tego, co myślałem?

Jeśli fundusz ma za zadanie odzwierciedlać ruchy wietnamskiego indeksu giełdowego, to składa się on ze wszystkich wietnamskich akcji, które wchodzą w skład tego indeksu, prawda? Nieprawda.

Fundusze indeksowe nie zawsze trzymają wszystkie aktywa, które powinny składać się na dany indeks. Często jest to po prostu nieopłacalne. Wyobraźmy sobie, że w skład indeksu giełdy dalekiego i dziwnego kraju wchodzi 1000 różnych firm. Jedne bardzo duże, inne bardzo małe. Czy 50 najmniejszych firm z tego indeksu, których wagi w całym indeksie wynoszą śladowe ilości, naprawdę mają jakikolwiek zauważalny wpływ na cały indeks 1000 spółek, w których zdecydowanie pierwsze skrzypce odgrywają molochy z pierwszej setki?

Jakiś wpływ pewnie mają, ale często jest on niższy niż wynoszą koszty zakupu tych spółek z egzotycznych rynków, które trzeba ponieść, aby idealnie odzwierciedlić ruchy indeksu.

Managerowie co bardziej egzotycznych ETF-ów wychodzą więc z założenia, że jeśli na wyniki ETF-a spółka X będzie miała jedynie 0,05% wpływu, a koszt jej zakupu wyniesie 0,10%, to lepiej odpuścić i spróbować tak zoptymalizować indeks, żeby jak najlepiej śledził ruchy indeksu, ale aby jednocześnie nie było konieczności zakupu wszystkich spółek, które wchodzą w jego skład.

Robi się to chociażby poprzez szukanie korelacji. Jeśli istnieją trzy niemal identyczne firmy, o podobnym profilu, podobnej kapitalizacji i podobnej historycznej zależności, to nie ma sensu kupować do funduszu ich wszystkich. Wystarczy zakup jednej i przypisanie jej trzy razy większej wagi niż ma w rzeczywistości. Z grubsza dla wyników indeksu wyjdzie na to samo, a ewentualne różnice będzie można finansować pieniędzmi, które udało się zaoszczędzić na kosztach zakupu tych spółek.

Dlaczego fundusz ETF nie odzwierciedla dokładnych wyników indeksu, który śledzi?

Jest kilka przyczyn. Błędy w śledzeniu indeksów czy innej grupy aktywów biorą się chociażby z tego, że fundusz pobiera opłaty za zarządzanie. Jeśli opłata wynosi 0,60%, to fundusz na wstępie będzie odstawał od wyników indeksu, który śledzi, o taką samą wartość, ale to chyba oczywiste.

Inne czynniki, które wpływają na różnice w śledzeniu to:

- Koszty rebalansowania portfolio. Jeśli jakaś firma z indeksu wylatuje albo do niego dochodzi, fundusz musi ponieść koszty dostosowania swojego portfolio do nowego kształtu indeksu, który naśladuje

- Czas potrzebny na rebalansowanie. Zmiany w indeksie następują błyskawicznie, jednak fundusz potrzebuje trochę czasu, aby się do nich dostosować (tzn. kupić lub sprzedać odpowiednie aktywa). Do czasu dokonania fizycznej transakcji kupna/sprzedaży, mogą zmienić się natomiast kursy tych aktywów, powodując błędy w odwzorowywaniu ruchów indeksu

- Optymalizacja portfolio, o której wspominałem wcześniej. Fundusz nie zawsze posiada dokładnie wszystkie firmy, które wchodzą w skład indeksu

- Opóźnienie w dystrybucji dywidendy. Kiedy spółki wpłacają dywidendę funduszowi ETF, mija trochę czasu zanim fundusz przekaże ją dalej posiadaczom swoich jednostek. Przez ten czas zarządzający funduszu mogą te pieniądze reinwestować, co wpłynie na różnice pomiędzy wynikami funduszu i indeksu.

Fundusze próbują sobie radzić z tymi błędami w naśladowaniu indeksów na różne sposoby, ale najpopularniejszym jest generowanie dodatkowej gotówki (którą można pokryć ujemne różnice) poprzez wypożyczanie posiadanych akcji innym podmiotom, które mogą dokonywać na nich krótkiej sprzedaży, tzn. grać na spadki.

Załóżmy, że chciałbym zagrać na spadki kursu firmy X, czyli sprzedać krótko jej akcje. Ale żeby te akcje sprzedać, to muszę je najpierw posiadać. W pierwszej kolejności pożyczam więc akcje od swojego brokera, który z kolei pożycza je od funduszu ETF (który prawdopodobnie pożyczył je od funduszu emerytalnego). Kiedy pożyczyłem już akcje, to sprzedaję je na rynku po aktualnej cenie, inkasując za nie jakąś kwotę. Jeśli kurs akcji niedługo rzeczywiście pójdzie w dół, to po czasie odkupuję te same akcje z rynku po dużo niższej cenie. I wtedy akcje zwrócę swojemu brokerowi, który odda je funduszowi ETF. Co mi to dało? Pożyczyłem 100 akcji od brokera i od razu sprzedałem je na giełdzie za 1000 zł. Po jakimś czasie kurs spadł. Odkupiłem więc z rynku 100 akcji płacąc za nie już tylko 800 zł. Akcje oddaję brokerowi, a sobie zatrzymuję 200 zł różnicy.

A co z tego ma fundusz ETF? Otóż za możliwość pożyczenia akcji płacę brokerowi jakąś prowizję, którą broker dzieli się z funduszem ETF. W ten sposób fundusz posiada dodatkowe pieniądze, którymi może pokryć różnice w wynikach śledzenia indeksu wynikające, np. z dodatkowych kosztów rebalansowania portfolio.

Jeśli jakim cudem funduszowi uda się na pożyczaniu akcji wypracować nadwyżkę, to dodatkowym zyskiem dzieli się z inwestorami posiadającymi jego jednostki, wypłacając im dodatkową dywidendę.

Czy rynki finansowe nie są genialne?