Chyba nie ma dzisiaj ważniejszego tematu niż to, jak inflacja (a co za tym idzie wysokość stóp procentowych) wpłyną na rynek w dłuższym terminie.

Jak wpłynęły w krótszym horyzoncie, to wszyscy wiemy. Indeks S&P 500 spadł już od swojego szczytu o prawie 20%, a technologiczny NASDAQ o niemal 30%. Pytanie jednak, jak zawsze zresztą, brzmi: co dalej?

Jakąś podpowiedzią odnośnie tego, czego możemy się spodziewać, mogą być historyczne dane. Tu trzeba jednak cofnąć się aż do lat 1950-1980, kiedy to po raz ostatni mieliśmy do czynienia z tak wysoką inflacją.

Sytuacja wyglądała wtedy następująco:

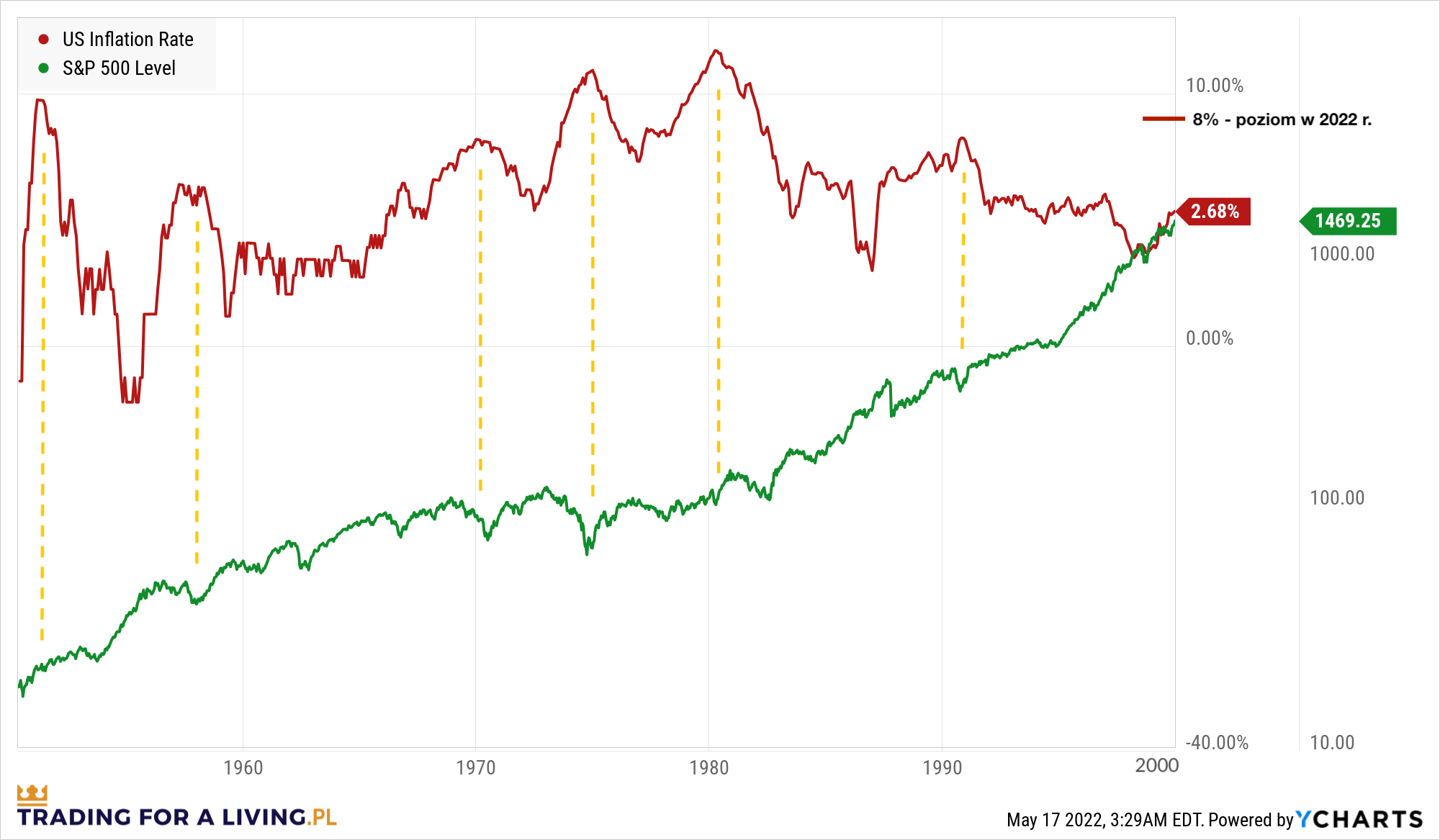

Szczyty wzrostu inflacyjnego osiągały w tym okresie rejony 10% (dzisiaj inflacja wynosi 8%). Jak wtedy reagowała na to giełda?

Spadkami oczywiście – tu nie ma akurat niczego odkrywczego. Istotnym jest jednak, co działo się potem. Na powyższym wykresie dobrze widać odwrotną korelację pomiędzy odczytami inflacji, a zachowaniem się indeksu S&P 500.

Szczyty inflacji wyraźnie skorelowane były z dołkami na indeksie giełdowym, a dołki inflacji poprzedzały szczyty na S&P 500 tuż przed wystąpieniem korekty.

Zależność ta powtarzała się dość regularnie na przestrzeni pięćdziesięciu lat, w których miały miejsce okresowe skoki inflacji.

Mówiąc inaczej – kiedy inflacja atakuje i pojawia się w oficjalnych odczytach, jest już za późno, aby uciekać z rynku. Co więcej, szczyty inflacji historycznie okazywały się świetnymi wskaźnikami końca korekty na rynku i wyznaczały bardzo dobre momenty na zakup akcji.

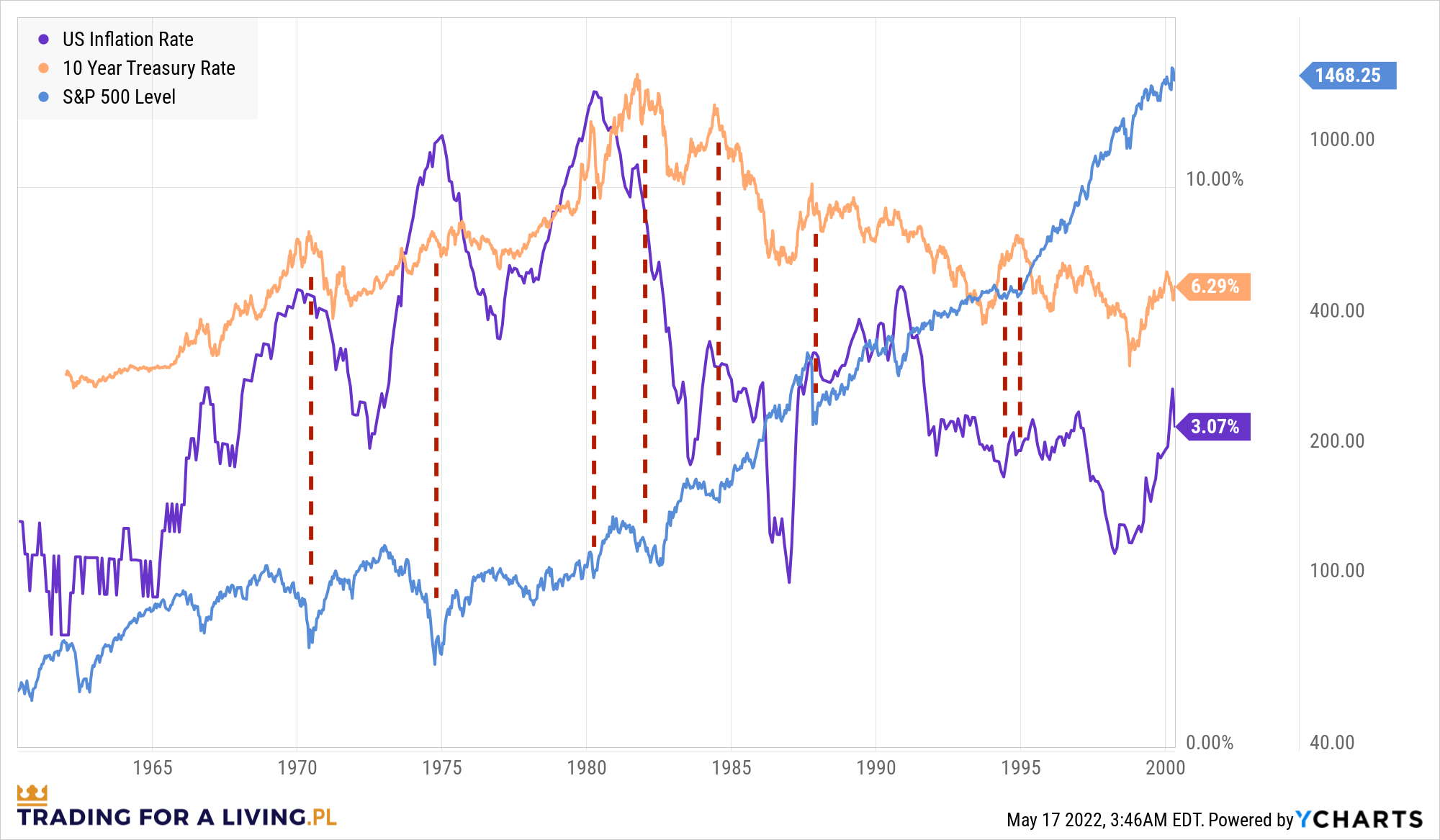

Kolejny wykres pokazuje też, że szczyty inflacji często poprzedzały koniec cyklu podwyżek stóp procentowych, które osiągały swoje apogeum średnio w horyzoncie jednego kwartału po osiągnięciu szczytu przez inflację.

Agresywne podwyżki stóp procentowych z jednej strony okazywały się dobrym hamulcowym wzrostu cen, ale z drugiej strony często doprowadzały gospodarkę do recesji lub na skraj recesji.

Jak natomiast banki centralne ratują kraj przed recesją, do której same częstą go wpędzają? Obniżką podwyższonych ówcześnie stóp procentowych, a jakże.

Każda drastyczna podwyżka stóp prędzej czy później doprowadzała do solidnego cyklu obniżek, w trakcie którego rynki odnotowywały spektakularne zwroty. To dobre przypomnienie tego, że żadna recesja nie trwa wiecznie.

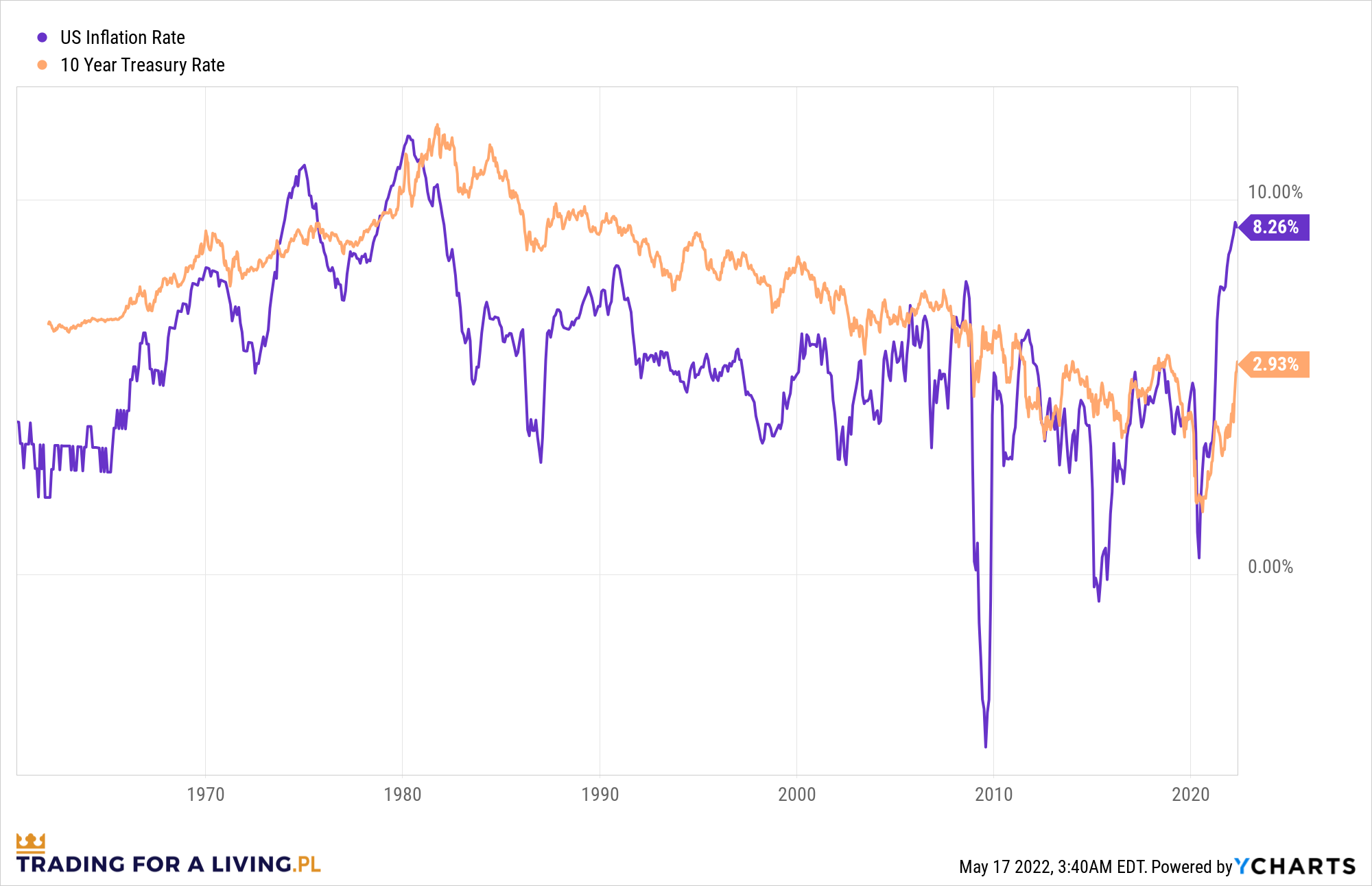

Tak sytuacja wygląda dzisiaj:

Nie da się ukryć, że inflacja wystrzeliła obecnie tak, jak w latach osiemdziesiątych, a aktualny (i zapowiadany) wzrost stóp procentowych błyskawicznie wywindował rentowności obligacji w bezprecedensowym tempie, które nie widziane było jeszcze nigdy w historii rynków finansowych.

W tym kontekście fatalne zachowanie się indeksów, zwłaszcza technologicznych, zdaje się być wytłumaczalne. Może nie „uzasadnione”, ale wytłumaczalne, bo im wyższe rentowności i pewny zysk z bezpiecznych obligacji, tym niższe wyceny z niepewnych i ryzykownych akcji są w stanie zaakceptować instytucjonalni uczestnicy rynku.

Z punktu widzenia indywidualnego inwestora najważniejszy jest jednak fakt, że tak duże i tak szybkie wzrosty inflacji oraz rentowności najczęściej oznaczały koniec spadków na giełdzie i nadchodzący moment dużego odbicia.

To, że jakieś zjawisko regularnie miało miejsce w przeszłości nie znaczy oczywiście, że na pewno powtórzy się także w przyszłości, ale mimo wszystko zawsze istnieje większe prawdopodobieństwo utrzymania się określonego wzorca zachowań rozpoznanego w przeszłości niż prawdopodobieństwo jego nagłego przełamania.

Za dwa albo trzy kwartały zobaczymy więc, czy i tym razem historia zdołała powtórzyć się po raz kolejny.

Czytaj dalej

Wszystkie pojęcia