Inwestorzy masowo pompują pieniądze w akcje z giełdy w Bombaju. Od pandemicznego dołka z końca marca 2020 roku indyjski indeks wzrósł już o prawie 170%, w dużej mierze kosztem rynku chińskiego, który od tego czasu jest mniej więcej na zero.

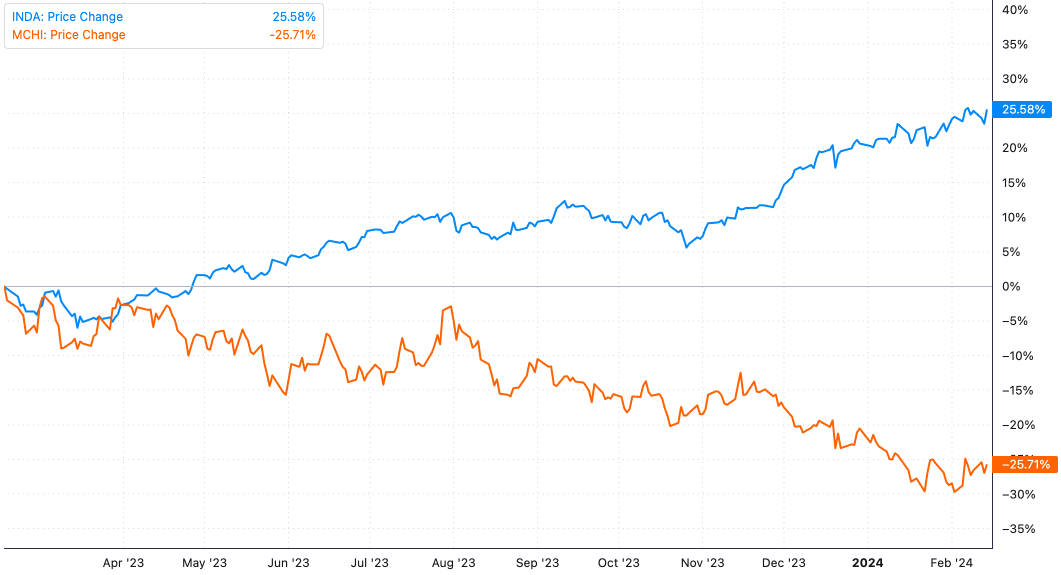

W ciągu ostatniego roku różnice są jeszcze bardziej widoczne: Chiny -25%, Indie +25%. Idealnie odwrotna korelacja. Skąd to się bierze i jak długo może potrwać?

Goldman Sachs i Morgan Stanley przekonują swoich klientów, że Indie powinny być inwestycyjnym kierunkiem numer jeden dla zagranicznego kapitału na co najmniej kolejną dekadę. Zgodnie z ich szacunkami do 2030 roku indyjski rynek będzie trzecią największą siłą na świecie, tuż po USA i Chinach.

Jeśli Indie utrzymają obecny poziom wzrostu GDP, to za dziesięć lat będą nie tylko trzecią największą giełdą, ale też trzecią największą gospodarką świata. Już teraz Indie przeskoczyły swojego dawnego kolonizatora, czyli Wielką Brytanię, wskakując na piąte miejsce w rankingu.

Globalne fundusze hedgingowe w ostatnich kwartałach zapakowały miliardy dolarów w tamtejszą giełdę, a Indie są często największą ekspozycją w ich portfelach, zaraz po USA. Dane EPFR pokazują, że każde 50 centów z jednego dolara wycofanego przez fundusze z Chin trafia teraz do akcji z Indii.

No właśnie. Dlaczego pieniądze uciekają z Chin? Przede wszystkim rynek boi się coraz większego ostracyzmu spływającego na chińską gospodarkę – od potencjalnych sankcji za ewentualną agresję wobec Tajwanu, przez ograniczenia na zakup kluczowych dla rozwoju gospodarki towary takie, jak zaawansowane półprzewodniki, po nadchodzące dodatkowe cła na coraz istotniejszy towar eksportowy Chin, czyli samochody elektryczne.

W dodatku, jeśli Donald Trump wróci do władzy, i jeśli zrealizuje swoje obietnice nałożenia dodatkowych ceł na towary z Chin, ekonomiści szacują, że w perspektywie kolejnych lat import towarów z Chin do USA… spadnie do zera. To byłby cios, po którym ciężko się podnieść.

Sama Chińska partia także nie ułatwia decyzji o zaangażowaniu się w tamtejszy rynek akcji, bo co rusz wymyśla nowe przepisy i wprowadza nowe dekrety skutecznie blokujące rozwój najbardziej wzrostowych i popularnych wśród inwestorów spółek takich, jak Alibaba czy Tencent.

I teraz, dla kontrastu, z drugiej strony mamy Indie, które mówią: „Hej, spójrzcie na nas, jesteśmy świetną alternatywą dla Chin! Mamy demokrację, jako taką stabilność polityczną, na ogół nie mieszamy się do biznesu i nie ingerujemy w działalność spółek giełdowych, a w dodatku jesteśmy młodym i ambitnym społeczeństwem”.

I faktycznie – od 2023 roku Indie mają już więcej mieszkańców niż Chiny, gospodarka rozwija się szybciej niż w Chinach (7.2% vs. 5.3% w 2023 roku), a globalne firmy takie jak Apple (czy raczej jego podwykonawcy, jak Foxconn i Pegatron) przenoszą tam z Chin swoją produkcję, żeby zdywersyfikować łańcuchy dostaw.

Tania i łatwo dostępna siła robocza sprawiają, że koszty produkcji są w Indiach bardziej konkurencyjne niż w Chinach, gdzie społeczeństwo się bogaci i wymaga coraz wyższych płac.

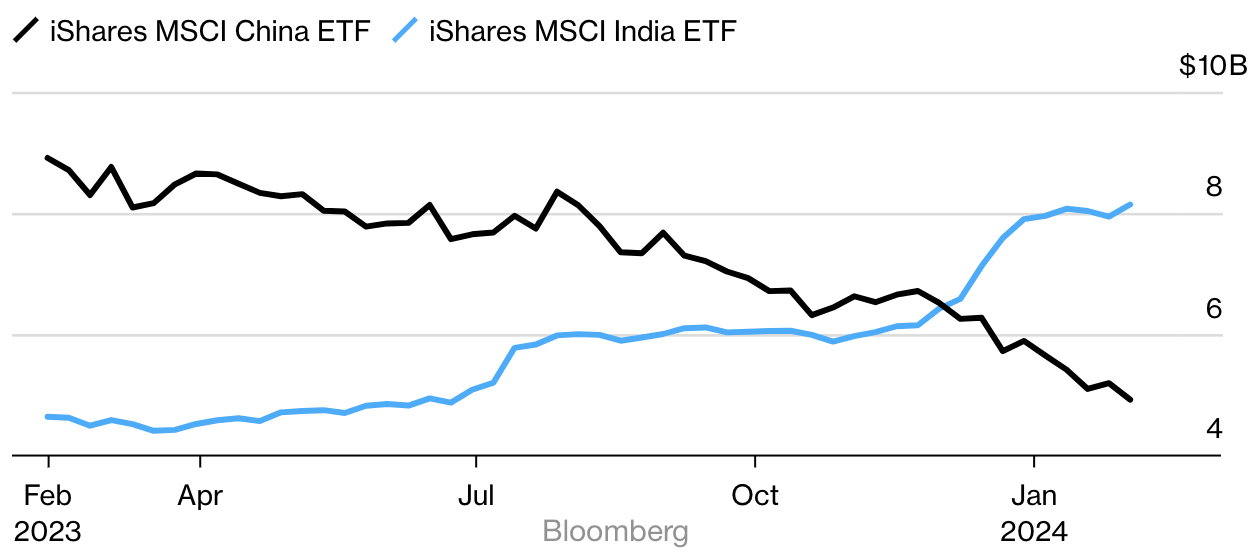

Nawet inwestorzy indywidualni lokujący swój kapitał, często przez ETF-y, kupują tę narrację i przenoszą pieniądze właśnie z Chin do Indii, co dobrze widać na załączonym wykresie przepływów gotówki do i z obu ETF-ów.

I

mpet też jest po stronie Indii. Rząd nie tylko obiecuje, ale inwestuje w rozwój, głównie poprzez poprawę infrastruktury. W ciągu ostatnich dwóch lat średnia prędkość kolei wzrosła o 50%, a czas oczekiwania w portach spadł o 80% od 2015 roku.

Pieniądze na rozwój infrastruktury cały czas są. W tym roku rząd planuje zwiększyć wydatki na modernizację o 11% do 135 miliardów dolarów. Problemem jest jednak źródło ich pochodzenia, bo zadłużenie Indii wynosi już 85% GDP, co czyni z nich drugi najbardziej zadłużony kraj rynków rozwijających się (zaraz za Brazylią).

Aczkolwiek… Nie oszukujmy się, modernizacja wymaga czasu, a póki co infrastrukturalnie Indie są mocno w tyle za Chinami. Sama produkcja odpowiada ledwie za 15% GDP, a temu daleko jeszcze do poziomu 25% oczekiwanego przez rząd. Fakt jest taki, że póki co Indie są gospodarką ciągniętą głównie przez konsumpcję i usługi (ponad 55% GDP), a nie przez produkcję.

Jeśli faktycznie Indie chcą zastąpić Chiny, to najpierw muszą rozwiązać wiele problemów natury biurokratycznej. Kraj ciągle posiada na przykład jedne z najwyższych na świecie ceł importowych na zaawansowane technologie, co utrudnia rozwój lokalnego przemysłu i modernizację fabryk.

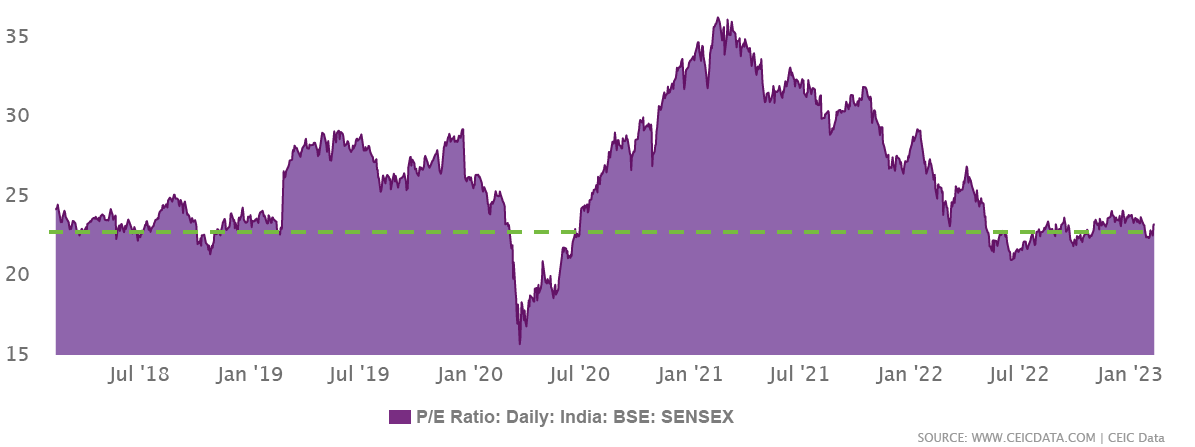

Innym podnoszonym ostatnio problemem indyjskiej giełdy mogą być pozornie wysokie jej wyceny. Kurs ETF-a MSCI India dochodzi właśnie do swojego szczytu z końcówki 2021 roku, po osiągnięciu którego runął w dół o 25%.

Patrząc jednak na to, jak wyglądał stosunek ceny akcji z bombajskiej giełdy do zysków generowanych przez spółki w tamtym okresie (a jak wygląda w stosunku do zysków generowanych dzisiaj), takie porównanie wydaje się nie do końca właściwe.

W 2021 roku wskaźnik P/E przekraczał tam poziom 35, podczas gdy dzisiaj, przy takiej samej cenie akcji, wynosi on około 24. To oznacza, że giełda obecnie jest o ponad 30% tańsza niż była jeszcze dwa lata temu.

Odczyty P/E w okolicach 25 wyglądają jak typowa średnia dla indyjskiego rynku, co sugeruje, że akcje są obecnie uczciwie (lub nawet atrakcyjnie) wyceniane i – pomimo spektakularnych wzrostów kursów w ostatnim czasie – nie mamy tu do czynienia z bańką inwestycyjną.

Nawet jeśli świetlana przyszłość Indii (i wszystkie problemy Chin) wydają się już zdyskontowane w obecnych cenach, to dla osób o nieco dłuższym horyzoncie inwestycyjnym, które nie boją się potencjalnej korekty lub lekkiej stagnacji, Indie mogą być naprawdę ciekawym pomysłem na dywersyfikację portfela.

Zwłaszcza w kontrze do Chin, gdzie gospodarka traci nie tylko swój urok, ale też impet.

Czytaj dalej

Wszystkie pojęcia