Czy można ufać prognozom analityków giełdowych?

Pisałem kiedyś, w ślad za brytyjskim The Economist, że w dłuższych terminach prognozy analityków giełdowych odnośnie zysków firm sprawdzają się gorzej niż zwykłe przemnożenie obecnych EPS-ów przez współczynnik 0.07. I to jest fakt. Jak jednak sytuacja wygląda, jeśli chodzi nie o prognozy zysków, ale o wyznaczane przez analityków ceny docelowe akcji? Czy im też nie można ufać?

Trudność w prognozowaniu zysków na okresy dłuższe niż dwanaście miesięcy polega na tym, że zbyt wiele różnych czynników wpływa na te zyski. Światowa gospodarka, a w takiej dzisiaj funkcjonuje większość firm, to złożony i skomplikowany mechanizm o wielu trybach i trybikach, przez co nawet drobne ziarenko piasku może go znacznie spowolnić. Stąd pojawiają się rozbieżności, którym zresztą trudno jest się dziwić. Jednak…

Przychody to nie zyski, ale to przychody stoją na szczycie piramidy

Jeśli chodzi o dłuższe terminy, to zdecydowanie lepiej analitykom udaje się prognozowanie przychodów spółek, bo te są znacznie mniej podatne na chwilowe zawirowania czy na kreatywną księgowość dyrektorów finansowych. Dlatego też jestem zwolennikiem stawiania na pierwszym miejscu takich wskaźników jak P/S, zamiast P/E. Tutaj sprawdzalność prognoz wygląda już o niebo lepiej.

Dość łatwo zresztą samemu można zweryfikować, jak historyczne prognozy odnośnie przychodów (i nie tylko) sprawdzały się w poprzednich latach. Dostęp do takich danych umożliwia chociażby darmowa potężna platforma transakcyjna należąca do LYNX Broker.

Żeby dostać się do danych archiwalnych należy wejść w menu:

New Window -> Fundamentals -> Analyst Forecasts

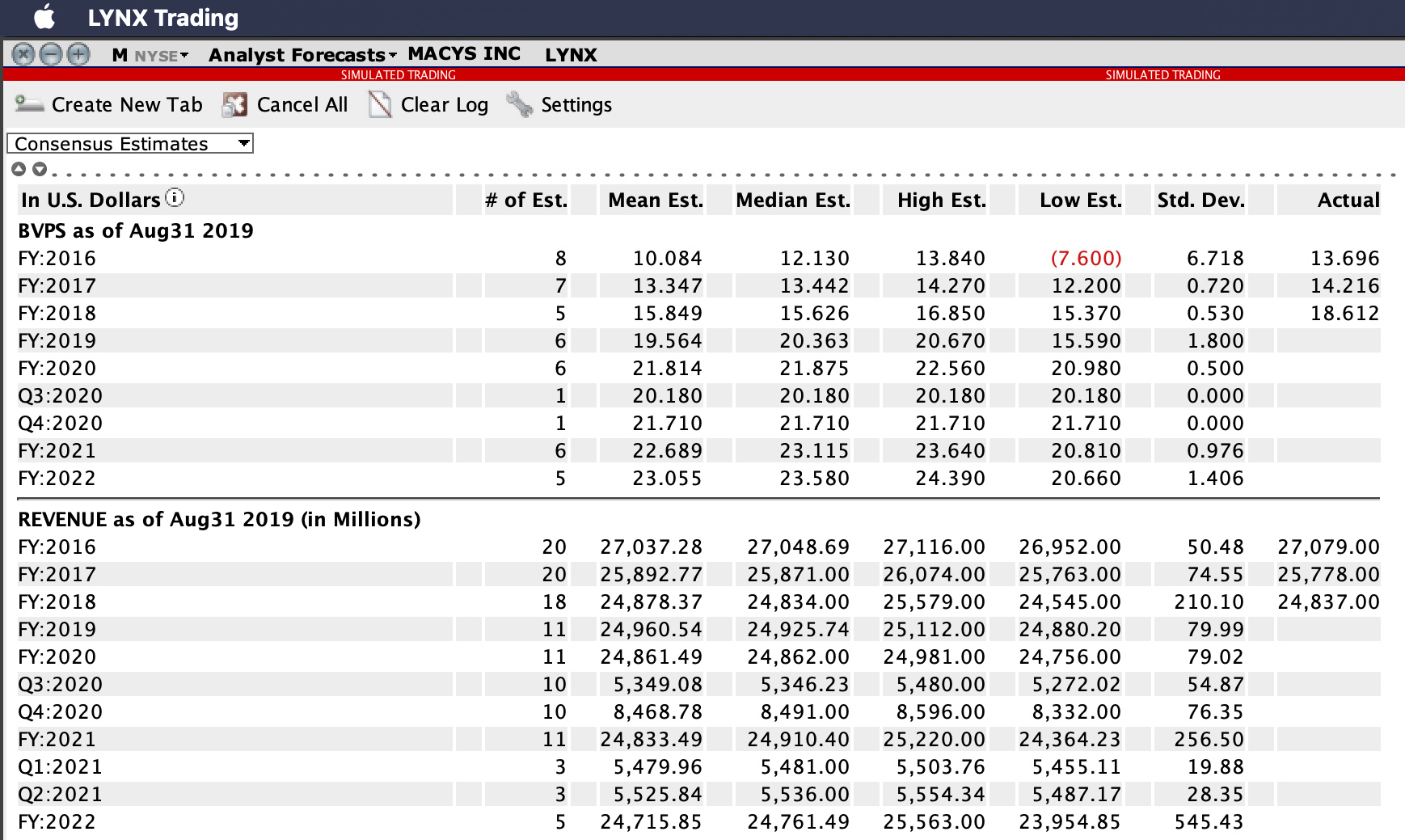

Odnajdując w pierwszej kolumnie wiersz „Revenue” szybko można zweryfikować, jak wyglądały dawne prognozy analityków na poszczególne pełne lata fiskalne (FY to skrót od Fiscal Year, a Q od Quarter, czyli kwartał).

I tak dla spółki z powyższego obrazka widać, że na 2016 rok dwudziestu analityków (kolumna # of Est.) prognozowało średnio (kolumna Mean Est.) 27 037 mln USD przychodu. Szybkie przewinięcie do kolumny ostatniej i z perspektywy czasu czarno na białym dostrzec można, ile spółka faktycznie wypracowała potem swojego przychodu (kolumna Actual). W tym wypadku było to 27 079 mln USD, a zatem prognozy sprawdziły się niemal idealnie, a nawet zostały lekko pobite.

Dla roku 2017 było to 25 892 mln vs 25 778 mln, czyli lekkie niedowiezienie wyników. Dla roku 2018 szacunki wynosiły 24 878 mln, a rzeczywisty wynik wyniósł 24 837 mln, czyli znowu prawie idealne trafienie. Na 2019 rok prognoza wynosi 24 960 mln, ale nie znamy jeszcze rzeczywistych wyników.

Wniosek, który można tu wyciągnąć jest taki, że w przypadku tej konkretnej spółki prognozy przychodów sprawdzają się bardzo dobrze. Cieszy też to, że średnia (Mean Est.) i mediana (Median Est.) wyciągnięte są przynajmniej z kilkunastu prognoz różnych analityków. Oznacza to, że średnia jest rzetelnie wyliczona. Tym, co może natomiast martwić, jest oczywiście to, że przychody nie rosną, tylko stoją w miejscu. Patrząc na szacunki odnośnie lat przyszłych nawet lekko spadają. W moim portfelu taka spółka nie miałaby czego szukać. Aczkolwiek co do samej historycznej sprawdzalności prognoz nie można mieć zastrzeżeń.

Jednak zapomnijmy na chwilę o przychodach i zastanówmy się czy można ufać analitykom, jeśli chodzi o prognozy ceny docelowej akcji?

Skąd się bierze kurs akcji prognozowany przez analityków?

Przede wszystkim trzeba sobie uświadomić, że każda prognoza ceny akcji bazuje na prognozie… przychodów i/lub zysków. Bez szacunków dotyczących tego, ile dana spółka wypracuje dochodu przypadającego na jedną akcję, jakiekolwiek szacowanie ceny docelowej było by wróżeniem z fusów.

To trochę tak, jakby zapytać: czy sto złotych to dużo czy mało? Bez oceny tego, co otrzymamy w zamian za sto złotych poprawna odpowiedź jest tu niemożliwa. Dlatego analitycy zajmujący się daną branżą, czy mówiąc inaczej pokrywający daną branżę, zawsze zaczynają od prognoz przychodów i zysków. Dopiero na tej podstawie szacowana jest potem cena docelowa akcji.

W tym momencie pojawia się często pytanie, czy analitykom w tej kwestii w ogóle można wierzyć? Przecież zazwyczaj pracują oni dla tzw. sell side, czyli najczęściej dla dużych banków inwestycyjnych, a więc mogą mieć ukryty interes w tym, żeby podpuszczać zwykłych Kowalskich, sztucznie kreując wzrost cen akcji na giełdzie tylko po to, żeby potem korzystając z wysokich notowań, pozbyć się akcji klientów banku (lub swoich własnych) po dobrej cenie.

Z naszego inwestycyjnego punktu widzenia możemy w tej sytuacji pójść po najmniejszej linii oporu i zdroworozsądkowo przyjąć, że potencjalna manipulacja nic nas nie obchodzi, bo jeśli do tej pory historyczne prognozy odnośnie ceny docelowej się sprawdzały, to można założyć, że istnieje większe prawdopodobieństwo, iż będą się one sprawdzały także w najbliższej przyszłości niż, że nagle sprawdzać się przestaną.

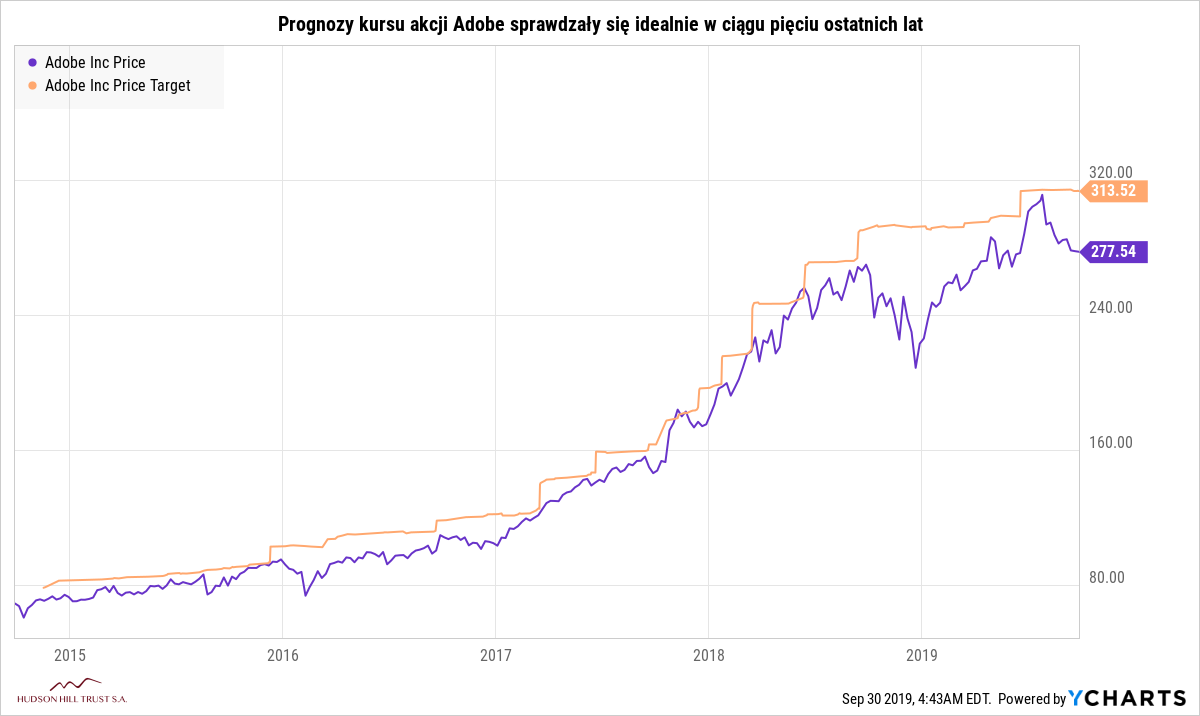

Patrząc więc na taki wykres, jak poniżej, można dojść do całkiem pragmatycznego i niepozbawionego logiki wniosku, że skoro z jakichś powodów w ostatnich latach kurs akcji regularnie dochodził do poziomu prognozowanego przez analityków, to dlaczego tym razem miało by być inaczej? W końcu zachowania przeszłe są najlepszym predyktorem zachowań przyszłych i to nie tylko na giełdzie.

To manipulują czy nie manipulują kursami akcji?

Odpowiedź dłuższa na pytanie o to czy analitycy celowo kręcą cenami akcji jest natomiast taka, że co prawda mamy tu solidny i wiarygodny motyw, ale… w rzeczywistości taka sytuacja jest mało prawdopodobna z technicznego punktu widzenia.

Kapitalizacja pięciuset tylko największych spółek amerykańskich wynosi obecnie 24 tryliony dolarów (polski odpowiednik 24 bilionów dolarów). W Stanach Zjednoczonych pojedyncze spółki posiadają kapitalizację w wysokości setek milionów, a nawet miliardów dolarów. A zatem… żaden analityk, żaden fundusz, żaden bank, ani nawet George Soros nie są w stanie manipulować kursem akcji spółek o tak dużych kapitalizacjach.

A nawet jeśli, nawet gdyby istniał tak potężny analityk, który jest w stanie swoimi rekomendacjami samodzielnie wywindować kurs konkretnych akcji o 20% w ciągu paru tygodni, to co z tego? Wróćmy mentalnie na chwilę do wykresu powyżej. Z pragmatycznego inwestycyjnego punktu widzenia, jakie znaczenie mają motywy analityka? Dla nas, jako dla inwestorów, liczy się tylko to, czy analityk miał racje i czy jego prognoza się sprawdziła.

Jeśli dzisiaj dana spółka kosztuje 100 USD, a analityk uparcie przekonuje, że w ciągu najbliższych dwunastu miesięcy będzie ona kosztowała 120 USD, czym wywołuje falę spekulanckich zakupów, to pojawia się tu mechanizm samospełniającej się przepowiedni sprawiający, że kurs napędzany wykreowanym popytem faktycznie rośnie do tego poziomu.

Gdyby teraz bank, dla którego pracuje analityk, wykorzystał ten moment i sprzedał akcje swoich klientów po cenie 120 USD, to co ta sytuacja zmienia z punktu widzenia pojedynczego inwestora? Prognoza mówiła o cenie docelowej 120 USD. Kurs akcji wzrósł do tego poziomu nie w ciągu dwunastu miesięcy, ale w ciągu dwóch tygodni, które są krótszą jednostką czasu niż miesiące, a zatem można uznać, że prognoza sprawdziła się w stu procentach. Czego chcieć więcej?

Na giełdzie bardzo często zresztą widać podobne wzorce zachowań kursów akcji, które rosną do poziomu prognozowanego przez konsensus analityków, a następnie gwałtownie spadają. Taka obserwacja mogłaby potwierdzać istnienie schematu opisanego powyżej, ale byłaby to spora nadinterpretacja.

Po pierwsze kursy akcji często dochodzą do ceny docelowej prognozowanej nie przez pojedynczego analityka, ale przez konsensus wynikający ze średniej arytmetycznej kilkunastu czy kilkudziesięciu różnych osób. Ciężko było by uwierzyć, że wszyscy oni zmówili się, aby wyprowadzić w pole bogu ducha winnych Kowalskich.

Po drugie, znowu kapitalizacja. Jeden bank czy jeden fundusz najczęściej nie jest w stanie wywołać dużego spadku cen akcji w krótkim terminie, zwłaszcza przy spółkach o dużej kapitalizacji. Poza tym, było by to kompletnie nielogiczne, gdyż takie obsunięcie kursu akcji nie leży przecież w interesie sprzedającego. Duże fundusze czy duże banki nie wychodzą ze swoich pozycji na raz, ale rozkładają sprzedaż akcji w czasie i dzielą je na tzw. transakcje blokowe. W zależności od aktualnej płynności na giełdzie, przy pomocy algorytmów duże pozycje dzielone są na mniejsze partie i wypuszczane na giełdę transzami, których wielkość zależy właśnie od aktualnej płynności.

Skąd więc bierze się to zjawisko, w którym cena akcji faktycznie często dochodzi do poziomu docelowego prognozowanego przez analityków, a potem gwałtownie spada?

No cóż, odkąd prognozy i konsensus są praktycznie dostępne publicznie, to… korzystają z nich wszyscy uczestnicy rynku. Projekcje analityków wykorzystują dzisiaj dosłownie wszyscy bardziej świadomi inwestorzy. Jeśli ktoś kupił akcje po 100 USD, które posiadały cenę docelową na poziomie 120 USD i w ciągu najbliższego czasu kurs akcji faktycznie rośnie do prognozowanego poziomu, to dlaczego u licha inwestor miałby tych akcji nie sprzedawać i nie realizować zysku? Na co jeszcze liczy? Akcje spełniły już swoją obietnicę, ich kurs wzrósł do oczekiwanego poziomu. Na co jeszcze można tu czekać?

Nic dziwnego, że inwestorzy rozumiani jako całość, księgują w tym momencie swoje zyski wyprzedając akcje i powodując spadek ich kursu. Księgowanie zysków, kiedy jest się na plusie to strategia, od której jeszcze nikt nie zbankrutował, naprawdę.

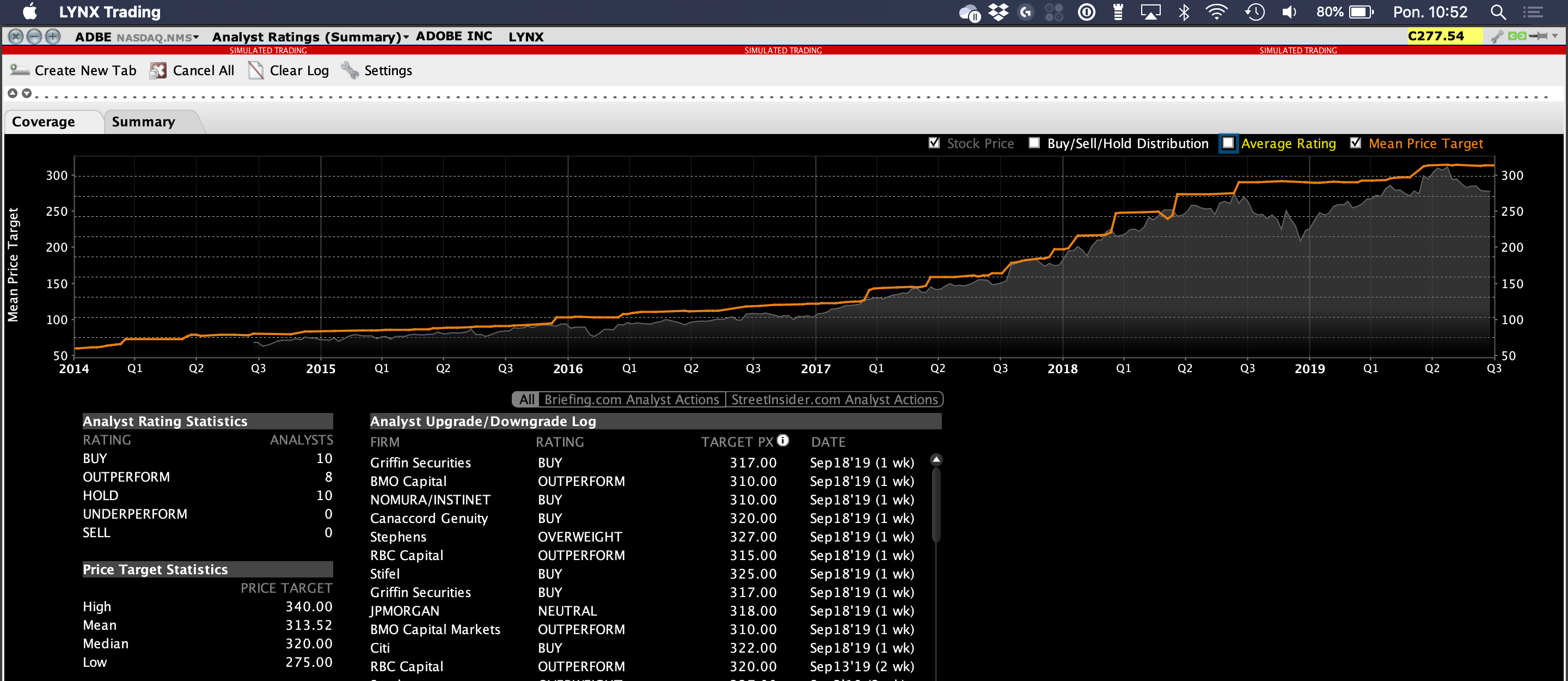

Podgląd na zagregowane prognozy analityków z różnych instytucji odnośnie ceny docelowej danych akcji można uzyskać poprzez platformę LYNX Trading wchodząc w menu:

New Window -> Fundamentals -> Analyst ratings (summary) -> Summary

Na wykresie po zaznaczeniu odpowiednich opcji (Stock price i Mean Price Target) bardzo dobrze widać, jak zachowuje się rzeczywista cena akcji (szare pole) względem średniej prognozy ceny docelowej (pomarańczowa linia) szacowanej przez grono analityków wykazanych na liście pod wykresem.

Wnioski do wyciągnięcia w przypadku jednej spółki będą dość oczywiste, jak jak tutaj, a w przypadku innej już nie. Dlatego dobrym pomysłem jest zawsze zbadanie faktycznej sprawdzalności na przykładzie tej konkretnej spółki, którą analizujemy.

Skuteczność 80% oznacza 20 pomyłek na 100 przypadków

Żeby nie było tak kolorowo, trzeba przyznać otwarcie, że analitycy czasem się mylą. Tak jak wszyscy inni. Czasem popełniają zawinione błędy nie dokonując rzetelnej analizy, a czasem pomyłki wynikają ze zmieniających się zewnętrznych okoliczności, na które analityk nie ma wpływu.

Jednego dnia prognozy i nastawienie odnośnie spółek z europejskiej branży motoryzacyjnej może być szalenie pozytywne, ale drugiego dnia Donald Trump ogłasza na Twitterze wprowadzenie piętnastoprocentowych taryf na europejskie samochody. Tego dnia analitycy siadają do swoich komputerów i rewidują wszystkie dotychczas pozytywne prognozy co najmniej o wysokość taryf. Jeśli zatem do tej pory prognoza mówiła o tym, że spółka ZZZ w przyszłym roku miała wypracować 110 mln USD zysku względem 100 mln zysku w tym roku, czyli mówiliśmy o pozytywnym wzroście o 10%, to teraz okazuje się, że prognozy z dnia na dzień zostały zrewidowane i mówią o zysku w wysokości 95 mln USD na kolejny rok. Zmiana nastawienia o 180 stopni. To, co do tej pory było mocną re-komendacją BUY, nagle staje się rekomendacją SELL. Kurs akcji momentalnie leci na łeb na szyję. Trudno jednak o tę zmianę zdania winić analityka.

Przy okazji przydało by się tutaj dalsze wyjaśnienie terminu „prognozy analityków”. Dlaczego użyta jest w nim liczba mnoga? Prognozy których analityków powinny być brane pod uwagę? Tych najlepszych czy wszystkich? Tych najbardziej optymistycznych czy najbardziej pesymistycznych? A co w przypadku, gdy jeden analityk mówi 10, a drugi mówi 20?

Żeby sprowadzić różne prognozy do wspólnego mianownika używa się branżowego standardu, który jest konsensusem pomiędzy wszystkimi prognozami wszystkich dostępnych analityków.

Konsensus to nic innego jak średnia arytmetyczna ze wszystkich możliwych prognoz. Konsensus analityków mówi o tym, jakie będą przychody firmy w kolejnym roku lub za dwa lata, ale konsensus powie też, jaka powinna być średnia cena docelowa kursu akcji w danym okresie.

Jednak problem ze średnimi arytmetycznymi jest taki, że jeśli prezes fabryki zarabia 100 000 zł miesięcznie, podczas gdy sprzątacz zarabia 3000 zł miesięcznie, to średnia płaca w fabryce wynosi 51 500 zł miesięcznie. Dlatego zanim będziemy chcieli skorzystać z jakiejkolwiek prognozy opartej na konsensusie należy sprawdzić najpierw dwa jej kluczowe aspekty: z jak wielu prognoz składa się konsensus oraz jak duży jest rozrzut pomiędzy wartością najmniejszą i największą.

Jeśli daną firmę pokrywa tylko dwóch analityków, z czego jeden uważa, iż przychody w przyszłym roku wyniosą 120 mln USD, a drugi uważa, że wyniosą one 200 mln USD, to konsensus mówi, że przychody spółki wzrosną do 160 mln USD. Niestety jest to wartość mało wiarygodna, która wynika jedynie z czystej matematyki. Z taką prognozą nie zgodzi się jednak ani jeden, ani drugi analityk. W tym wypadku konsensus jest bezużyteczny.

Do tego, żeby jakikolwiek konsensus potraktować poważnie, musi on składać się przynajmniej z kilku prognoz kilku różnych analityków (idealnie z kilkunastu lub kilkudziesięciu) i/lub nie charakteryzować się zbyt dużym rozrzutem pomiędzy tymi prognozami. Im mniejszy rozrzut, tym mniej analiz potrzebnych jest, aby wyliczyć dobry konsensus. Jeśli daną spółkę pokrywa tylko sześciu analityków, ale wszyscy oni w swoich prognozach podają bardzo zbliżoną liczbę, to oznacza, że taki konsensus ma już sporą wartość informacyjną.

Drugi problem z konsensusem jest taki, że składa się on ze wszystkich dostępnych analiz, a nie tylko z tych pochodzących od analityków o największej sprawdzalności. Biorąc to na logikę – po co mielibyśmy słuchać prognoz analityka, który nigdy jeszcze w swojej historii trafnie niczego nie przepowiedział? Na szczęście na to też jest metoda.

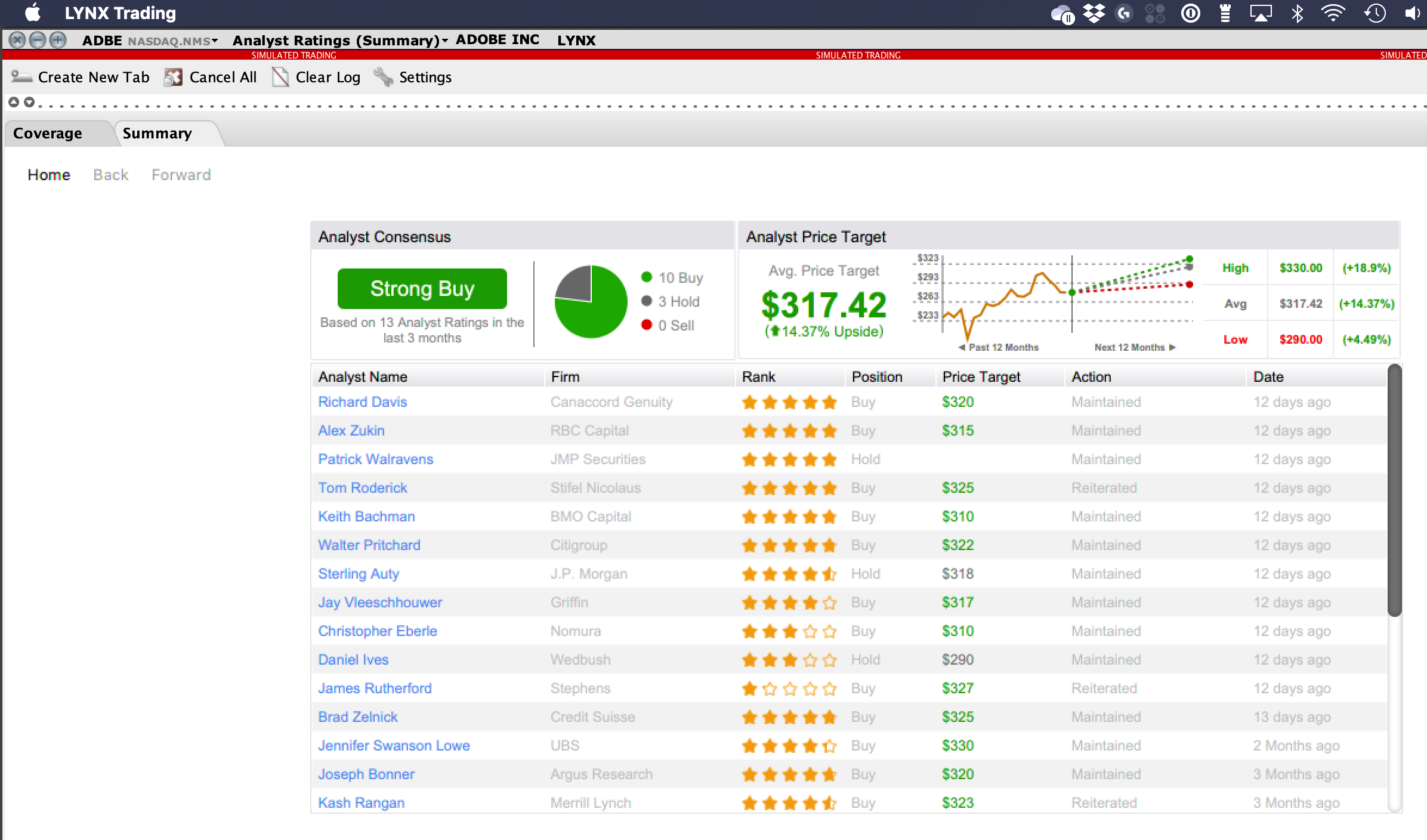

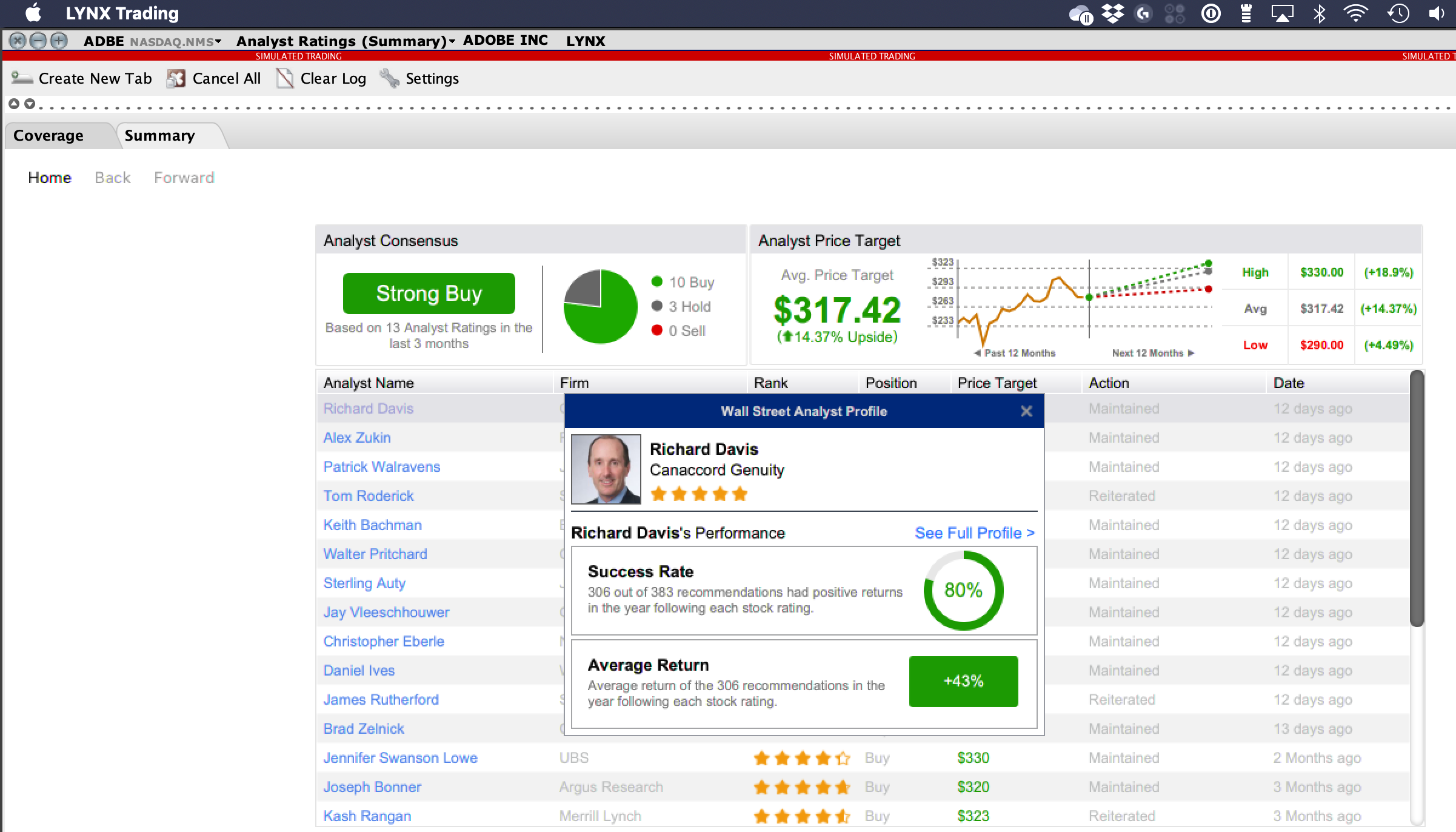

New Window -> Fundamentals -> Analyst Ratings (summary) -> Coverage

W tej zakładce możemy sprawdzić historyczną skuteczność każdego analityka po nazwisku oraz to, jaki poziom docelowy dla danych akcji szacuje ta konkretna osoba. System przyznaje analitykom co prawda gwiazdki (im więcej gwiazdek, tym większa skuteczność), ale…

Po najechaniu na nazwisko pojawi się bardziej precyzyjna informacja na temat tego, jak wygląda tzw. success rate konkretnej osoby (w tym wypadku 80%) i jak wyglądają średnie roczne zyski z rekomendacji danego analityka (dla Richarda Davisa jest to 43% zwrotu).

Success rate rozumiany jest tu jako procent rekomendowanych spółek, które po równym roku od ukazania się rekomendacji znalazły się na jakimkolwiek plusie względem momentu ich zarekomendowania. W tym wypadku widać, że Richard Davies z Canaccord Genuity w swojej karierze zarekomendował zakup 383 spółek, z czego po roku aż 306 było na plusie ze średnim zyskiem 43%.

Klikając na przycisk „See full profile” można przenieść się na zewnętrzną stronę, która podpowie, że tych 383 rekomendacji pojawiło się na przestrzeni ostatnich dziesięciu lat, a pierwsze z nich pochodzą z 2009 roku.

Hmm… Tylko dlaczego akurat z 2009 roku?

Tu zapala się lampka ostrzegawcza. Zdrowy sceptycyzm kazałby bowiem zastanowić się, jak sprawdzalność tych prognoz wyglądała w 2008 roku, kiedy przyszedł jeden z największych krachów w historii giełdy.

Dostępu do takich danych co prawda nie mamy, ale można się tylko domyślać. Prawdopodobnie sprawdzalność w perspektywie roku wynosiła tu grubo poniżej 50%, a średnioroczny zysk był ujemny. Trudno się zresztą temu dziwić, kiedy cały rynek w ciągu tygodni traci połowę swojej kapitalizacji.

Jak w takim razie traktować prezentowaną osiemdziesięcioprocentową sprawdzalność prognoz pochodzącą z dziesięciu lat hossy? Wierzyć czy nie wierzyć?

Przede wszystkim rzeczą, którą należy sobie uświadomić, jest to, że 80% sprawdzalności oznacza, że w dwudziestu na sto przypadków będziemy mieli stratę. W dodatku straty te nie mają równego rozkładu, co oznacza, że każda jedna porażka nie będzie przeplatana czterema zwycięstwami, tylko że wszystkich dwadzieścia katastrof prawdopodobnie przyjdzie w jednej serii.

W momencie krachu na rynku każda spółka przyniesie straty, bez żadnego wyjątku. Nie da się przed tym obronić posiadając w portfelu wyłącznie akcje, bo wszystkie one dostaną po głowie w tym samym czasie. Te lepsze i mniej przewartościowane oberwą mniej niż te gorsze i mocno przewartościowane, ale spadały będą wszystkie. Koniec i kropka.

Czy w takim razie nawet prognozy ze skutecznością 80% należy wyrzucić na śmietnik? Tu z pomocą powinna przyjść statystyka. Pytanie bowiem, które należy zadać, brzmi: czy przez większość czasu prognozy danego analityka się sprawdzają czy nie sprawdzają? Co za tym idzie: skoro krachy na giełdzie występują relatywnie rzadko i szalenie trudno jest je przewidzieć, to czy w dłuższym terminie lepiej wyjdę stosując metodę, która sprawdza się przez większość czasu?

Gdyby nawet spółki rekomendowane przez naszego Richarda Davisa w czasie kryzysu takiego jak w 2008 roku spadły razem z całym rynkiem o 50%, to jak byśmy na tym wyszli w perspektywie następnych dziesięciu lat, kiedy jego rekomendacje przynosiły średnio 43% zysku?

Otóż straty z 2008 roku zostałyby odrobione po dwóch latach, a dzięki mechanizmowi procenta składanego do 2012 roku początkowa wartość portfela została by podwojona (nawet pomimo pierwotnego spadku o 50%!). Do dzisiaj natomiast zysk netto byłby liczony już w setkach procent.

Na giełdzie dobre rezultaty przynosi podejmowanie tych decyzji, które w ogólnym rozrachunku są bardziej prawdopodobne i tych, które sprawdzają się przez większość czasu, a nie wyczekiwanie i próba wyłapywania momentów zwrotnych, takich jak ten w 2008 roku, bo te przychodzą niezmiernie rzadko i szalenie trudno jest w nie trafić.

Finalną odpowiedź na pytanie o to, czy można ufać cenom docelowym akcji prognozowanym przez analityków pozostawiam już zatem każdemu do indywidualnego rozważenia. Ja zdecydowanie biorę je pod uwagę i włączam to kryterium do własnej analizy spółki, ale jest to parametr, który stanowi tylko jeden z bardzo wielu różnych elementów oceny potencjału inwestycyjnego firmy i traktuję go bardzo krótkoterminowo.

PS. Przestrzegam przed podążaniem za rekomendacjami jednego tylko analityka, ponieważ konkretni analitycy najczęściej pokrywają spółki wyłącznie w ramach jednej branży, którą się zajmują, a zatem wszystkie spółki z rekomendacji pochodzących od tej samej osoby będą ze sobą niesamowicie skorelowane.

Aktualizacja z września 2023 roku

Kiedy pisałem powyższy artykuł nie posiadałem jeszcze dostępu do narzędzi umożliwiających własnoręczne przetestowanie i zweryfikowanie tego, w jak dużym stopniu rekomendacje giełdowe sprawdzają się dla większej liczby spółek z większej liczby lat. Dzisiaj takie narzędzia są już do mojej dyspozycji.

Zachęcam zatem do przeczytania tekstu na temat tego, jak bardzo skuteczne są rekomendacje giełdowe.