Wiadomości giełdowe wpływają na ruchy cen akcji, ale… dopiero po miesiącu

Od pewnego czasu na skrzynki mailowe zarządzających z Wall Street trafia podawana dalej niczym łańcuszek szczęścia praca badawcza dwójki profesorów z Columbia Business School. W środku znajduje się dość nietypowe odkrycie, którego dokonali profesorowie podczas prowadzenia badania na temat tego, jak publikowane w mediach wiadomości giełdowe i ich kontekst wpływają na zachowanie się kursów akcji. Z badań tych wynika coś bardzo dziwnego. Przynajmniej na pierwszy rzut oka.

Zaczęło się od tego, że dwójka profesorów CBS Charles W. Calomiris i Harry Mamaysky przeanalizowali wszystkie wiadomości ekonomiczne publikowane przez agencję Reutersa od 1998 do 2015 roku. Celem było sprawdzenie czy i w jaki sposób informacje dotyczące konkretnych spółek oraz całych gospodarek wpływają na zachowanie kursu danych akcji lub danej giełdy. Jak nie trudno się domyślić – wpływają. Jednak wpływają nie w sposób jakiego wszyscy się spodziewali.

Profesorowie udowodnili, że największy wpływ pojedynczej wiadomości związanej z kondycją całej gospodarki, konkretnej branży czy pojedynczej spółki widać, a i owszem, ale dopiero w okresie od jednego do dwunastu miesięcy po przedostaniu się tej wiadomości do opinii publicznej.

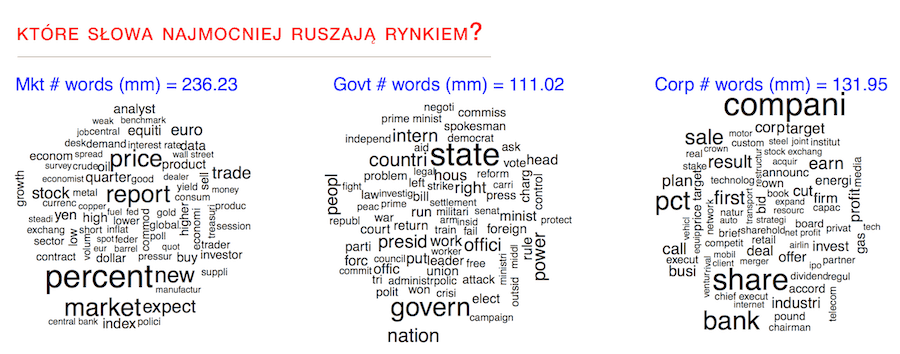

Profesorowie przebadali cały szeroki zakres informacji medialnych mogący w jakikolwiek sposób wpłynąć na rynki: od wiadomości dotyczących bezpośrednio spółek notowanych na parkietach całego świata, przez newsy polityczne i ekonomiczne, po informacje dotyczące towarów i surowców. Pierwotnym celem badań było sprawdzenie jakie wiadomości wywołują efekt pozytywny, a jakie negatywny i czy da się to w jakiś sposób zmierzyć, np. poprzez częstotliwość występowania określonych wyrazów w treści newsów i tego jaki efekt wywołuje ich pojawienie się.

Przy okazji jednak wyszło zupełnie coś innego, co przede wszystkim zaskoczyło samych badaczy. Profesorowie spodziewali się co prawda, że wiadomości giełdowe będą oddziaływały z pewnym opóźnieniem, bo inaczej być nie może, ale zakładali oni poślizg z zakresu od jednego do dwóch czy trzech dni, a nie… miesięcy.

Dwie przyczyny tak dużego opóźnienia

Naukowcy uważają, że inwestorzy przede wszystkim potrzebują czasu, żeby „przetrawić” znaczenie i w pełni zrozumieć wagę tego, co czytają.

Naukowcy uważają, że inwestorzy przede wszystkim potrzebują czasu, żeby „przetrawić” znaczenie i w pełni zrozumieć wagę tego, co czytają.

Chodzi o to, że zaraz po otrzymaniu danej wiadomości ciężko jest jeszcze dokładnie wywnioskować jaki realnie wpływ będzie miała ona na rynki czy na konkretne przedsiębiorstwo. To po pierwsze.

Po drugie, tuż po momencie publikacji wiadomość dociera jedynie do wąskiego grona czytelników, którzy na bieżąco śledzą dany temat i są nim zainteresowani. Dopiero w trakcie miesiąca po publikacji w pierwotnym źródle, np. w Reutersie, news jest w pełni powielany przez inne gazety i portale informacyjne oraz pozycjonowany w wyszukiwarkach internetowych i dopiero wtedy z dużym opóźnieniem dociera do świadomości szerszego grona odbiorców.

A jak wiadomo, na giełdzie to właśnie większość inwestorów poprzez swoją masę odpowiada za znaczne ruchy kursów. Większość, jak także wiadomo, reaguje z opóźnieniem.

Kiedy natomiast dana wiadomość jest juz w pełni obecna w sferze medialnej, dopiero wtedy zaczyna żyć swoim życiem. Wokół tematu krążą wywiady, wypowiadają się o nim eksperci, na jego podstawie tworzone są komentarze prasowe, opierają się inne artykuły, trwa dyskusja na forach internetowych i tak dalej.

Dlatego dopiero po upływie pewnego czasu na rynku można zobaczyć, że kursy giełdowe zaczynają oddawać wagę i znaczenie tego, o czym nieliczni przeczytali już miesiące wcześniej.

Emerging vs. developed markets

Ciekawe odkrycie pojawiło się także w momencie, gdy naukowcy porównali sposób rozprzestrzeniania się wiadomości giełdowych na rynkach rozwiniętych i na rynkach wschodzących.

Okazało się, że w gospodarkach rozwiniętych kursy akcji dużo szybciej i dużo gwałtowniej reagują na pojawianie się negatywnych lub pozytywnych newsów w mediach. Czemu tak jest? Chociażby dlatego, że sieć informacyjna (prasa, telewizja, internet) jest o wiele bardziej rozwinięta, a mnogość kanałów informacji sprawia, że wiadomość powiela i rozprzestrzenia się lotem błyskawicy.

Drugi powód może być taki, że w przypadku rynków rozwijających się takie rzeczy jak tajemnica państwowa czy tajemnica przedsiębiorstwa są o wiele mniej restrykcyjnie przestrzegane. Dlatego też o nadchodzących informacjach, które dopiero będą wypuszczone do opinii publicznej, dużo wcześniej wiedzą wszelkiej maści insiderzy. Dzięki temu kursy potrafią za wczasu dostosować się do przyszłego wydarzenia medialnego, przez co po rzeczywistej publikacji newsa ceny nie poruszają się już tak gwałtownie.

Kolejnym ciekawym spostrzeżeniem było to, że rynki rozwijające się dużo mocniej reagują na wiadomości makroekonomiczne i polityczne, natomiast rynki rozwinięte większe ruchy notują po informacjach dotyczących konkretnych przedsiębiorstw.

To jednak nie może zbytnio dziwić, ponieważ na rynkach rozwijających się nieprzewidywalna polityka czy błyskawicznie zmieniająca się kondycja całej gospodarki potrafią mieć dewastujący wpływ na wyniki spółek giełdowych. Tymczasem w stabilnych gospodarkach, które swój rynkowy charakter ugruntowały przez dziesiątki czy setki lat, wpływ jednorazowych czynników politycznych jest o wiele słabszy.

Jak tę wiedzę wykorzystać w praktyce?

Badania w pewnym sensie potwierdzają teorię, którą sam lansuję przy każdej możliwej okazji, a która mówi o tym, że rynki w krótszym terminie zachowują się zupełnie irracjonalnie i w sposób kompletnie oderwany od fundamentów.

Akcje potrafią rosnąć lub spadać w wyniku szumu medialnego, plotek, wydarzeń politycznych, ruchów dużych graczy, handlu algorytmicznego, formowania się bańki spekulacyjnej, paniki, insider tradingu, zmian składu indeksów, rebalansowania portfeli ETF i tak dalej. Powodów może być całe mnóstwo. Mogą występować pojedynczo, łącznie lub w dowolnych kombinacjach. Dlatego nie ma co patrzeć na ruchy akcji na giełdzie w krótszych terminach, tylko zawsze trzeba analizować przyczyny danego ruchu i brać pod uwagę fundamenty, bo prędzej czy później to właśnie one dojdą do głosu.

Z doświadczenia wiem, że często publikowana dobra wiadomość dla firmy, na przykład pozytywne sprawozdanie finansowe, potrafi wywołać zjazd kursu o kilka procent w ciągu jednej sesji. Dlaczego? A kto to wie. Nad takimi rzeczami nie ma się co zastanawiać, bo ruchy w trakcie tygodnia, miesiąca czy kwartału nie mają żadnego znaczenia. To zwykły szum.

Tegoroczne badania rodem z Columbia Business School zdają się to potwierdzać. Rynki po prostu potrzebują czasu, żeby przetrawić daną sytuację czy dane wydarzenie i odnieść je do fundamentalnej sytuacji firmy oraz do jej przyszłości, a potem odpowiednio zareagować kupując lub wyprzedając akcje.

Pamiętacie grupę inwestorów z książki czy z filmu The Big Short, którzy już w 2005 roku postawili na załamanie rynku nieruchomości? Ci faceci od samego początku mieli rację, jednak na odzwierciedlenie tego w cenach musieli poczekać aż dwa lata. Dopiero po takim czasie cały rynek dostrzegł to, co oni widzieli dużo wcześniej.

C’est la vie.

Zachęcam przy okazji do przeczytania tekstu o tym, że niestety rynki potrafią zostać irracjonalne znacznie dłużej niż można by się spodziewać.

Pełna treść pracy badawczej:

Calomiris, Charles W. and Mamaysky, Harry, How News and Its Context Drive Risk and Returns around the World (April 1, 2017). Columbia Business School Research Paper No. 17-40. Available at SSRN: https://ssrn.com/abstract=2944826