Przez ostatnie lata przyzwyczailiśmy się do tego, że to spółki technologiczne z indeksu NASDAQ przez większość czasu znajdowały się na nowych szczytach. W ostatnim czasie jednak to przemysłowy indeks Dow Jones coraz częściej pojawia się na pierwszych stronach gazet.

W środę indeks Dowa już po raz dwudziesty drugi w 2021 roku (sic!) zamknął się na rekordowo wysokim poziomie ustanawiając nowe historyczne szczyty, w czasie gdy NASDAQ zakończył sesję na minusie.

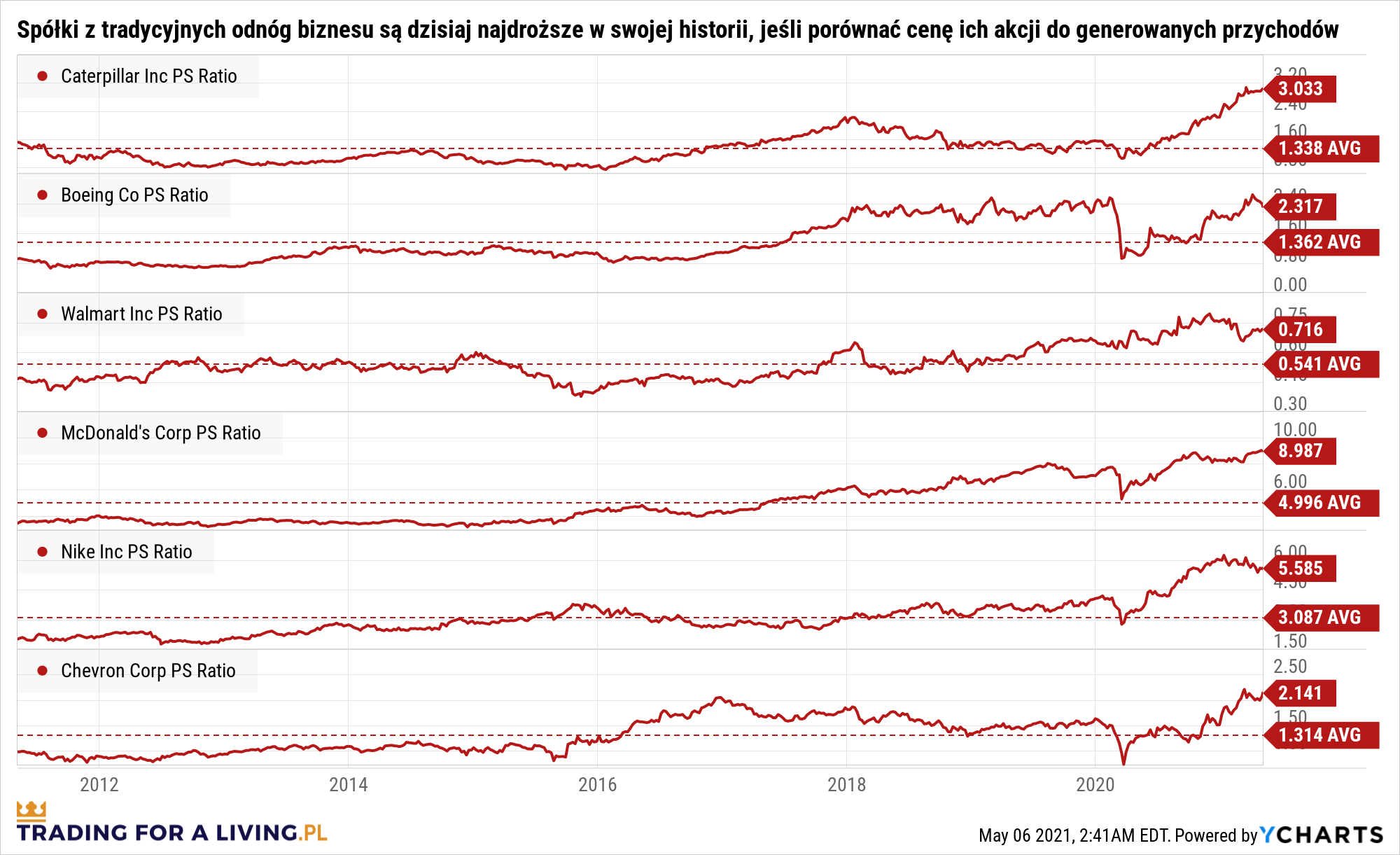

Indeks Dow Jonesa to koszyk trzydziestu spółek, głównie prowadzących tradycyjną formę biznesu, czyli takich, jak Chevron, Caterpilar, Boeing, Walmart, McDonalds, Nike.

Czy to w takim razie oznacza, że era dominacji spółek technologicznych dobiegła końca?

Ostatnia fala optymizmu wśród „tradycjonalistów” jest zrozumiała. Gospodarka ponownie otwiera się po roku stagnacji, stopy procentowe utrzymują się na rekordowo niskich poziomach, a Joe Biden przedstawia coraz to nowsze plany kolejnych pakietów stymulacyjnych.

O ile stopy procentowe w perspektywie 2-3 lat prawdopodobnie będą musiały wzrosnąć, aby powstrzymać inflację, to pieniądze płynące z programów infrastrukturalnych rozpisane są aż na dziesięć kolejnych lat. Wygląda więc na to, że będzie to faktycznie długofalowy zastrzyk gotówki dla spółek z tego i z pokrewnych mu sektorów.

Problemy są jednak trzy. Po pierwsze od czasu wynalezienia szczepionki indeks Dow Jones’a wzrósł już o ponad 20% w ciągu sześciu ostatnich miesięcy. Nie trudno się domyślić, że w tym czasie McDonald’s nie sprzedał dwadzieścia procent więcej hamburgerów, Nike dwadzieścia procent więcej par butów, a Caterpilar dwadzieścia procent więcej koparek.

Tak duży poziom wzrostu kursu indeksu to także zdecydowanie więcej niż wynosi długoterminowa średnioroczna prognoza wzrostu zysków większości spółek z tego indeksu (około 10% rocznie średniorocznie).

Tradycyjne spółki stały się więc obecnie najdroższe w historii (wykres na końcu tekstu). Oczywiście zawsze można powiedzieć, że spółki technologiczne są jeszcze droższe, ale… firmy z NASDAQ 100 mają o ponad 45% wyższe prognozowane średnioroczne wzrosty zysków na pięć kolejnych lat (EPS LT Growth Rate 14.5% vs. 10% dla Dow).

To oznacza, że dzisiaj inwestorzy faktycznie muszą zapłacić więcej za te spółki, ale też w ciągu kolejnych lat więcej dostaną od nich w zamian.

Drugi problem wynika z samej specyfiki firm przemysłowych. Otóż są one potwornie kapitałochłonne i mocno uzależnione od wysokości stóp procentowych. W większości są to też spółki bardziej zadłużone niż firmy technologiczne (Debt-to-Assets dla Dow Jones wynosi średnio 29% vs. 23% dla spółek z NASDAQ).

To wszystko oznacza, że podwyżka stóp procentowych, która kiedyś w końcu nastąpi, będzie bardzo złą informacją dla tradycyjnych sektorów. Zagrożenie odległe, ale realne.

Trzeci problem został niejako wywołany przez ostatni boom na wszystko, co posiada postać fizyczną: od samochodów, przez laptopy, po piekarniki. Właściwie każde zaawansowane urządzenie wyposażone jest dzisiaj w jakiś mikroprocesor. Przeciętne auto ma ich siedem. Tak duży popyt w ostatnim czasie spowodował braki. Producenci półprzewodników po prostu nie wyrabiają z zamówieniami.

Komplikacja jest na tyle poważna, że część firm, na przykład motoryzacyjnych, znacznie ograniczyła produkcję w oczekiwaniu na dostawy komponentów. W ostatnich earnings callach prezesi spółek często podkreślali, że ta sytuacja będzie negatywnie wpływała na zyski producentów jeszcze co najmniej przez 2-3 kolejne kwartały.

Na razie inwestorzy nic sobie z tego zagrożenia nie robią, ale jeśli spodziewane niższe zyski w kolejnych kwartałach połączymy z historycznie wysokimi wycenami, to mamy wybuchową mieszankę, która może stać się katalizatorem do solidnej przeceny na spółkach z tradycyjnych sektorów gospodarki.

Czytaj dalej

Wszystkie pojęcia