Smutna to obserwacja, ale do tej pory spora liczba recesji wywoływana była przez zbyt agresywne podwyżki stóp procentowych ze strony FED-u.

Wishful thinking wbudowane w psychikę wielu inwestorów, zarówno tych zawodowych jak i indywidualnych, sprawia, że chcielibyśmy wierzyć, iż tym razem będzie inaczej, ale…

Fakty są jednak takie, że amerykańska Rezerwa Federalna zamierza tylko w ciągu 2022 roku podnieść stopy procentowe co najmniej czterokrotnie, a w dodatku przyspieszyć proces tak zwanego taperingu, czyli redukcji ilości posiadanych przez siebie aktywów. To brzmi groźnie.

Intencja jest oczywiście słuszna, bo podwyżka stóp i zahamowanie podaży pieniądza mają pomóc zwalczyć szalejącą inflację, co w dłuższym horyzoncie pomoże gospodarce. Pytanie tylko, jak takie działania wpłyną na rynek akcji?

Przede wszystkim trzeba uświadomić sobie, że ostatnia hossa w dużej mierze opiera się na bardzo tanim pieniądzu zapewnianym przez Bank Centralny od ponad dekady. Sama pandemia sprawiła, że w ciągu roku ze strony FED i rządu na rynek popłynęło trzy razy więcej gotówki niż po kryzysie finansowym z 2008 roku.

Niskie stopy procentowe i niskie rentowności obligacji sprawiły, że spora część tych pieniędzy pod różnymi formami trafiła na rynek akcji, który jako nieliczny zapewniał zadowalająco wysokie zwroty. Teraz jednak zabawa darmowymi pieniędzmi powoli dobiega końca.

Nie da się ukryć, że jest to wiadomość zła zarówno dla spółek giełdowych (mniej darmowych pieniędzy na buybacki i dywidendy), jak i dla inwestorów (mniej darmowych pieniędzy na buybacki i dywidendy).

Pomimo tego, że ewidentnie zła, niekoniecznie jednak jest to wiadomość katastrofalna, która od razu musi oznaczać krach na miarę tych z 2001 czy z 2008 roku. Oto kilka argumentów.

Po pierwsze – wbrew powszechnej opinii – tapering wcale nie oznacza, że teraz FED zacznie wyprzedawać swoje nagromadzone latami aktywa (głównie Bondsy i ABS-y), co oznaczałoby de facto rozpoczęcie procesu ściągania pieniędzy z rynku. Nic z tych rzeczy.

Tapering oznacza po prostu, że FED dalej będzie skupował aktywa, tylko wolniej niż do tej pory. W ujęciu netto bank w dalszym ciągu wystąpi jednak w roli kupującego, co utrzyma stały dopływ gotówki na rynek. Proces ten zostanie przyhamowany, ale podaż ciągle będzie zapewniana.

Po drugie, nawet jeśli stopy procentowe finalnie zostaną podniesione do poziomu 2-3%, to cały czas będziemy mówili o środowisku najniższych rentowności w historii Stanów Zjednoczonych.

Marginalnie wyższe stopy wcale zresztą nie oznaczają od razu krachu na giełdzie i recesji w gospodarce.

W latach 80-tych stopy w USA utrzymywały się w przedziale 7-15%, a mimo tego przez tę dekadę indeks S&P 500 wzrósł o prawie 200%. Od 2003 do do 2006 roku rentowności obligacji rosły z poziomu 3.5% do 5.3%, a indeks akcji w tym czasie dał zarobić 30%. Od 2016 do końca 2018 roku FED, kierowany jeszcze przez Janet Yellen, rozpoczął proces taperingu, w efekcie czego rentowności dziesięciolatek wzrosły z poziomu 1.5% do 3% (dwukrotny wzrost!), a indeks S&P 500 dał w tym czasie zarobić ponad 100%.

Prawda jest taka, że dobre spółki poradzą sobie w każdych warunkach. Skoro giełda przetrwała okresy, w których stopy procentowe były dwucyfrowe, to amerykańskie przedsiębiorstwa z pewnością poradzą sobie też wtedy, kiedy stopy będą wynosiły 2-3%.

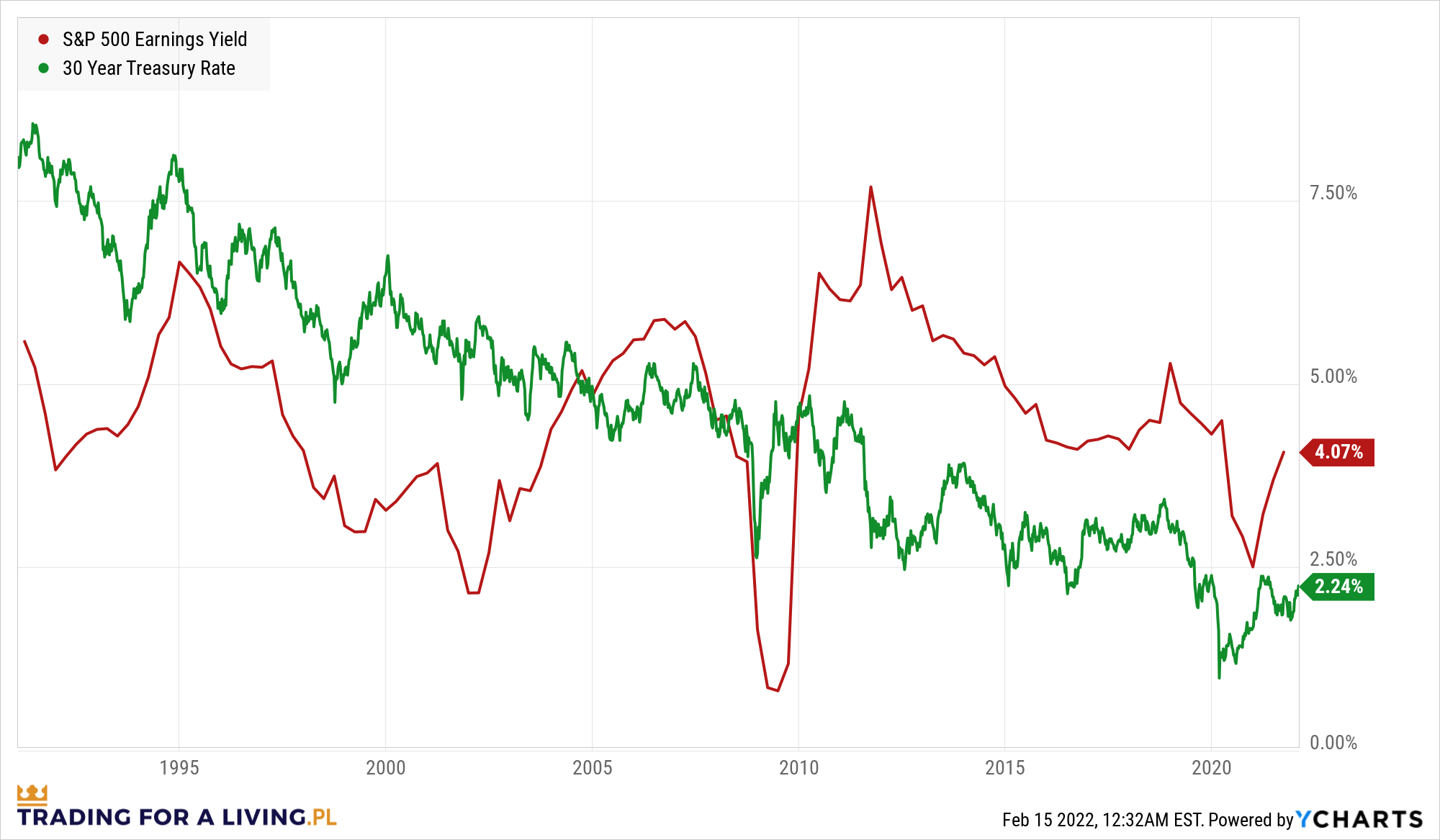

Trzeci argument jest taki, że cały czas rynek akcji zapewnia niemal dwukrotnie wyższe spodziewane zwroty niż rynek obligacji, który jest jego naturalną alternatywą i przeciwwagą. Obecnie tzw. earnings yield S&P 500 wynosi około 4%, podczas gdy rentowności trzydziestoletnich obligacji zapewniają zysk dwa razy mniejszy (wykres na końcu artykułu).

Earnings yield jest odwrotnością parametru P/E Ratio i mówi o tym, jakiego procentowego zysku pod postacią EPS-ów można spodziewać się w ciągu roku inwestując w dane aktywa (w tym wypadku w 500 spółek z indeksu S&P 500). Parametr ten bardzo często używany jest do tego, aby określić, w co aktualnie bardziej opłaca się inwestować – w akcje czy w obligacje.

Obecnie obligacje rządowe wolne od ryzyka zapewniają 2% średniorocznego zysku, podczas gdy inwestycja w akcje (obarczone ryzykiem) zapewnia zysk dwa razy większy, bo 4%. To zdaje się sugerować, że rynek akcji ze swoimi czterema procentami z pewnością znajdzie swoich adoratorów przy tak niskich poziomach rentowności obligacji.

Dla porównania zupełnie inaczej sytuacja wyglądała, na przykład w roku 2000, kiedy to obligacje wolne od ryzyka zapewniały 6% zysku, a rynek akcji jedynie 3%. Kto przy zdrowych zmysłach chciałby na początku 2000 roku trzymać w portfelu ryzykowne akcje o rentownościach 3%, jeśli te same pieniądze można było zainwestować w bezpieczne obligacje dające 6%?

Podobna sytuacja miała miejsce na samym początku 2008 roku, kiedy to rentowności bezpiecznych obligacji zrównały się z earnings yield akcji i oba aktywa zapewniały wtedy około 4.5% zysku. Ponownie należałoby zadać pytanie – skoro jedna i druga klasa generowała wtedy taki sam oczekiwany zysk, to po co ktoś miałby inwestować w ryzykowne akcje, zamiast w bezpieczne obligacje?

O tym, co wydarzyło się po 2000 i po 2008 roku chyba nikomu nie trzeba przypominać. Dzisiaj jednak sytuacja wygląda zgoła inaczej, ponieważ to w dalszym ciągu akcje generują wyższy potencjalny zysk niż obligacje. Dopóki ta sytuacja się nie zmieni, można chyba uznać, że pogłoski o końcu giełdy wydają się mocno przesadzone.

Czytaj dalej

Wszystkie pojęcia