Inwestorzy i traderzy wracają powoli z wakacji. Co zastaną? Jak na rynku będzie wyglądała druga połowa 2023 roku? Spójrzmy na trzy podstawowe obszary, które mogą pomóc nam zabawić się w przewidywanie przyszłości: makro, mikro i… wyceny.

Przede wszystkim warto sobie uświadomić, że stan amerykańskiej gospodarki w rzeczywistości jest o wiele lepszy niż wskazują na to narzekania “ekspertów” z social mediów.

Liczba miejsc pracy rośnie szybciej niż populacja, co pomaga utrzymać bezrobocie na najniższym poziomie od pięciu dekad (około 3.5%). To z kolei bardzo dobrze wpływa na sprzedaż detaliczną. W ostatnich miesiącach klienci coraz więcej wydawali na posiłki w restauracjach, zakupy online, odzież czy sprzęt sportowy. Branża budowlana również przeżywa dobre chwile, zwłaszcza dzięki ożywieniu w budownictwie mieszkaniowym, które widoczne jest pomimo droższych kredytów. Nowe zamówienia dla firm produkcyjnych osiągnęły w zeszłym miesiącu najwyższy poziom od prawie roku.

Co więcej, prognozy wzrostu gospodarczego modelowane przez bank centralny w czasie rzeczywistym, tak zwany GDPNow, mówią o poziomie w okolicach 5.9% w trzecim kwartale. Historycznie te prognozy są co prawda zawyżone o średnio dwa punkty procentowe, ale to i tak oznacza prognozowany wzrost podchodzący pod bardzo mocne cztery procent. Czego chcieć więcej?

Dobrą sytuację potwierdzają wyniki finansowe spółek opublikowane w sierpniu za drugi kwartał. Aż 79% firm z S&P 500 swoimi zaraportowanymi zyskami pobiło oczekiwania analityków (to wynik lepszy niż dziesięcioletnia średnia 73%). Przychody w 65% przypadków także były wyższe niż prognozy (również powyżej średniej, która wynosi 63%).

Patrząc na przewidywania na kolejne kwartały, analitycy spodziewają się wzrostów zysków odpowiednio o 0.2% w trzecim i 7.6% w czwartym kwartale 2023 roku. Szału nie ma, ale takie dane wskazują, że jakakolwiek recesja dalej pozostaje w sferze opowieści z gatunku science-fiction.

No i nie zapominajmy, że mówimy tu o średniej arytmetycznej dla całego indeksu, co oznacza, że do jej wyliczenia wzięte zostały zarówno prognozy dla spółek takich, jak Exxon Mobil albo JPMorgan Chase (obie po około -1% prognozowanego “wzrostu”), jak i Netflix, Tesla czy AMD z prognozami na poziomie około +38% rok do roku.

Tu jednak dochodzimy do trzeciego obszaru, na który warto spojrzeć, a mianowicie na aktualne wyceny. Czy spółki o największych prognozach wzrostu, takich jak wymienione Netflix, Tesla czy AMD, o Nvidii nawet nie wspominając, nie są czasem totalnie przewartościowane?

No cóż, są. Może nie wszystkie, ale większość.

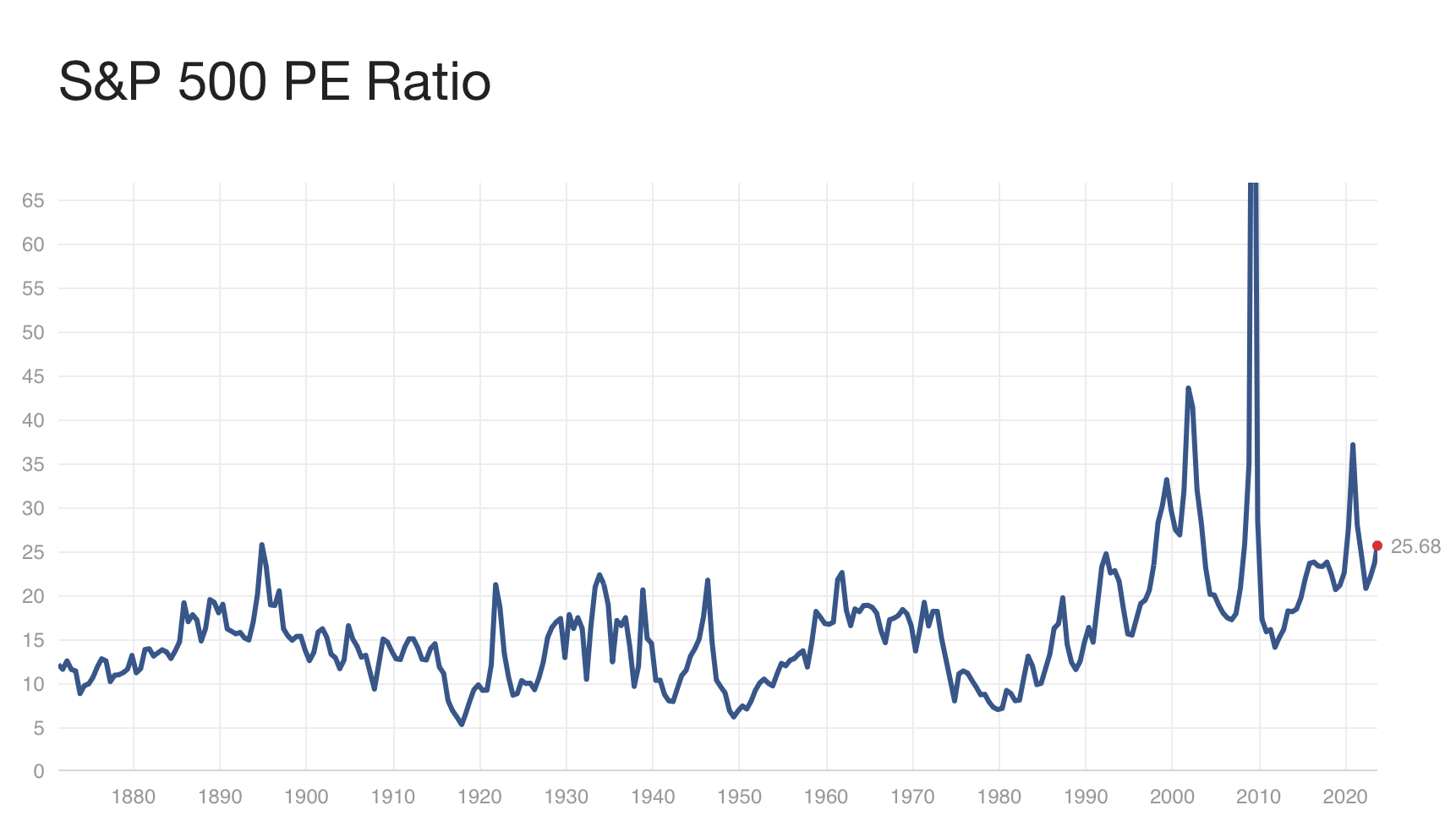

Patrząc na cały rynek, P/E dla indeksu S&P 500 wynosi obecnie 25, co oznacza wynik dużo wyższy niż średnia w okolicach 15. Problem jednak w tym, że średnia P/E na poziomie 15 nie była widziana od lat osiemdziesiątych, a dla giełdy to średniowiecze. W ciągu ostatnich trzech dekad P/E spadło do tego zakresu tylko dwukrotnie – raz na początku lat dziewięćdziesiątych, a potem na krótko w 2011 roku.

W międzyczasie jednak potrafiło też wspiąć się do poziomów 30, 35, 40, a nawet 45. Biorąc zatem pod uwagę nowożytność, bardziej wiarygodna średnia dla P/E S&P 500 plasuje się gdzieś w okolicach 20-25. A to oznacza, że raz odczyty wynoszą 15, a raz 45. Obecnie jesteśmy zatem po środku.

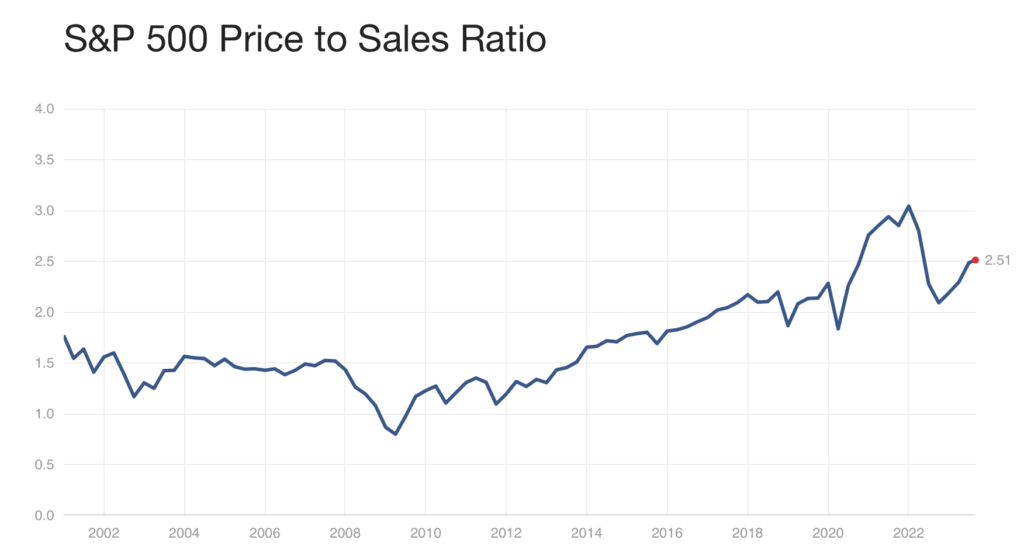

Gorzej sytuacja wygląda dla wskaźnika P/S na poziomie 2.5, który jest niemal najwyższy od dwudziestu lat. Drożej było tylko w 2021 roku, w którym wskaźnik P/S doszedł do poziomu 3.0 i… nastąpiła potem roczna bessa.

Z drugiej strony, patrząc na prognozowaną dynamikę wzrostu sprzedaży dla spółek z S&P 500 na kolejne lata, mówimy o wzroście przychodów na średnim poziomie 10-12%, co niejako może uzasadniać wysokie wyceny dzisiaj. Giełda w końcu dyskontuje przyszłość, prawda? Ale może to tylko takie wishful thinking, kto to wie.

Tu jednak znowu trzeba też mocno uważać na wyciąganie jakichkolwiek wniosków ze średnich wskaźników dla całego indeksu, bo – ponownie – na średnią składa się zarówno prognozowany wzrost przychodów 31% w przypadku Nvidii (z P/S na absurdalnym poziomie 37), jak i prognozowany “wzrost” przychodów -3% w przypadku Exxon Mobile (P/S na atrakcyjnym poziomie 1.24).

Pytanie tylko, na który typ spółek wolimy stawiać swoją finansową przyszłość – tanie badziewie z archaicznych branż o ograniczonych perspektywach wzrostu zyskowności; czy drogie cacka z przyszłościowych sektorów, które w perspektywie lat będą generowały coraz więcej pieniędzy? No właśnie.

Niemniej, trzeba to jasno powiedzieć – giełda jako taka wygląda obecnie na raczej drogą niż raczej tanią (co nie znaczy, że nie może być jeszcze drożej, albo jeszcze taniej). Pomocna prognoza, prawda? No ale tak to już jest, że rzadko co w życiu jest zerojedynkowe i przybiera kolor czerni albo bieli. Zdecydowanie częściej mamy do czynienia z jakimiś odcieniami szarości. Nie inaczej jest w tym przypadku.

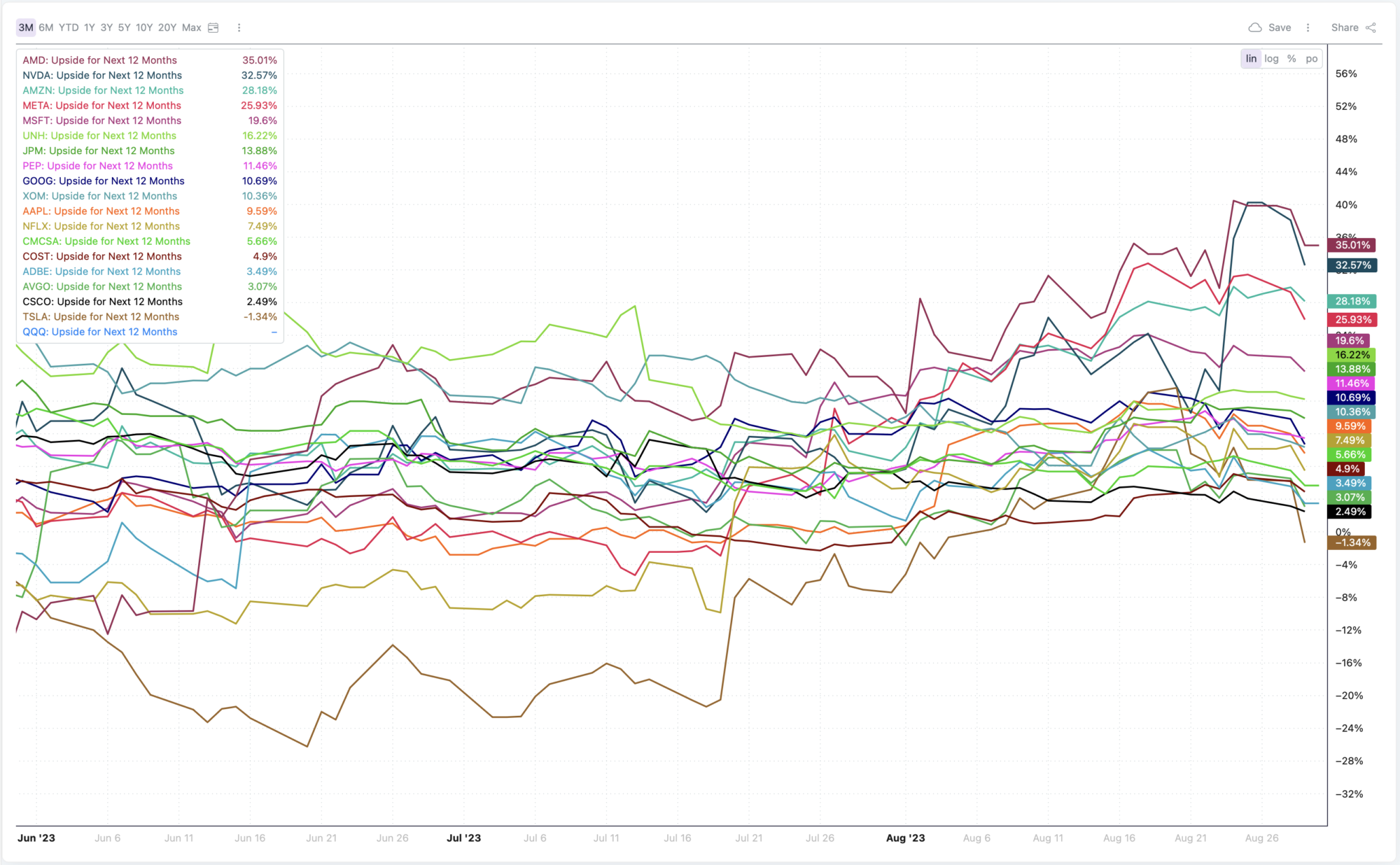

Gdyby kogoś natomiast te twarde wyceny nie odstraszały i chciał zwiększyć swoje zaangażowanie w rynek akcji, to wydaje się, że mamy akurat całkiem dobry moment na dołączenie do pędzącego pociągu, bo po lekkiej korekcie z ostatnich tygodni, wskaźniki upside dla wielu największych spółek z indeksów S&P 500/NASDAQ wyglądają na naprawdę atrakcyjne.

Ja wiem, że po tym, jak NASDAQ od początku roku wzrósł o 40%, a S&P 500 o 17%, to wiele osób może czuć lekki dyskomfort wchodząc na rynek w takiej chwili. Sytuacja może nie jest idealna, ale ciągle są to ceny takie, jak mniej więcej dwa lata temu, w okolicach września 2021 roku, kiedy to indeksy znajdowały się na tych samych poziomach, co dzisiaj. To oznacza, że pomimo spektakularnych wzrostów z tego roku, cały czas mamy więc możliwość zakupu akcji po cenach z przed dwóch lat.

Chińczycy mają takie powiedzenie, że ostatni idealny moment na zasadzenie drzewa to był trzydzieści lat temu. Kolejny jest dzisiaj. I mnie to przekonuje.

Czytaj dalej

Wszystkie pojęcia