Idziemy na shopping. W co warto zainwestować w marcu 2019 roku?

Korekta na szerokim rynku trwa już od tygodnia. To zawsze dobra okazja, żeby rozejrzeć się za nowymi spółkami, w które warto zainwestować. Poniżej trzy całkiem sensowne propozycje i jedna zupełnie absurdalna.

Czy to dopiero początek czy koniec korekty na S&P 500? Jeśli o to idzie, trzeba by zapytać wróżki. Ewentualnie spojrzeć na fazę księżyca i na układ planet. Wcześniej jednak zachęcam do tego, żeby przygotować sobie podstawową nawet listę zakupów. Tak na wszelki wypadek, gdyby wróżka z księżycem byli jednak za.

Zanim sam podzielę się tym, co ostatnio wpadło mi w oko, zachęcam oczywiście do zapisania się na newsletter inwestycyjny:

Walt Disney Company (NYSE: DIS)

Największe osiągnięcie Disneya to myszka Miki i pies Pluto, prawda? Ano nieprawda. Disney ponad 40% przychodów generuje z gigantycznej sieci medialnej, w skład której wchodzą, między innymi popularne w USA kanały sportowe ESPN, informacyjne ABC i rozrywkowy Disney Channel.

Spółka produkuje międzynarodowe hity w studiach Pixara, Marvela i przejętego ostatnio Lucasfilmu, które Disney nabył razem z pełnymi prawami do serii Star Wars. W 2019 roku firma powalczy z Netfliksem uruchamiając na rynku własny serwis streamingowy Disney+ oraz sportowy ESPN+, którego mocną stroną jest licencja na transmisje rozgrywek NFL i NBA.

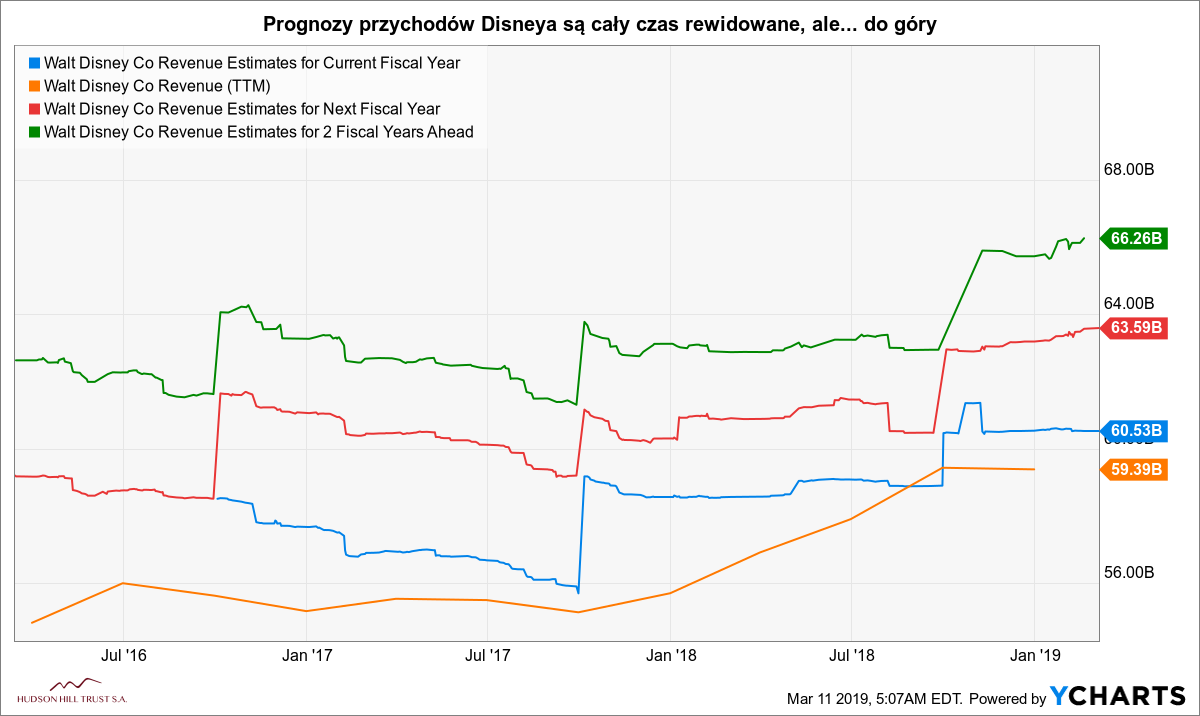

W marcu Disney powinien dopiąć także przejęcie gigantycznej wytwórni 21st Century Fox, a więc autorskich materiałów do wypełnienia swoich kanałów streamingowych nie zabraknie.

Poza działką telewizyjną, Disney generuje też ogromne przychody (około 20 miliardów rocznie) z parków rozrywki na całym świecie, z międzynarodowej sieci kilkudziesięciu hoteli oraz ze zorganizowanych wycieczek.

Jakaś część przychodów pochodzi też z działalności wydawniczej (książki, komiksy, gry, zabawki), ale jest to ledwie 8% przychodów firmy.

OK, firma firmą, ale gdzie mamy katalizator? Katalizatory do wzrostów są dwa. Numer jeden to zmiana tematyki parków rozrywki (popularne Disneylandy). Wraz z nabyciem praw do Gwiezdnych Wojen, Disney planuje w 2019 przebudować część parków, aby w pełni wykorzystać moc nowej marki i przyciągnąć do nich także zupełnie nowy target. Mowa tu o gwiezdnych fanatykach, do tej pory nie za bardzo zainteresowanych myszką Miki. Dopływ świeżych odwiedzających powinien przełożyć się na skok w przychodach po okresie wakacyjnym.

Katalizator numer dwa to streaming. Księgowi Disneya wyliczyli, że zamiast zarabiać na opłatach licencyjnych, firmie bardziej będzie opłacało się wycofać swoje produkcje z innych serwisów i umieścić je wyłącznie na własnej autorskiej platformie. W ten sposób 100% zysków popłynie do kasy firmy.

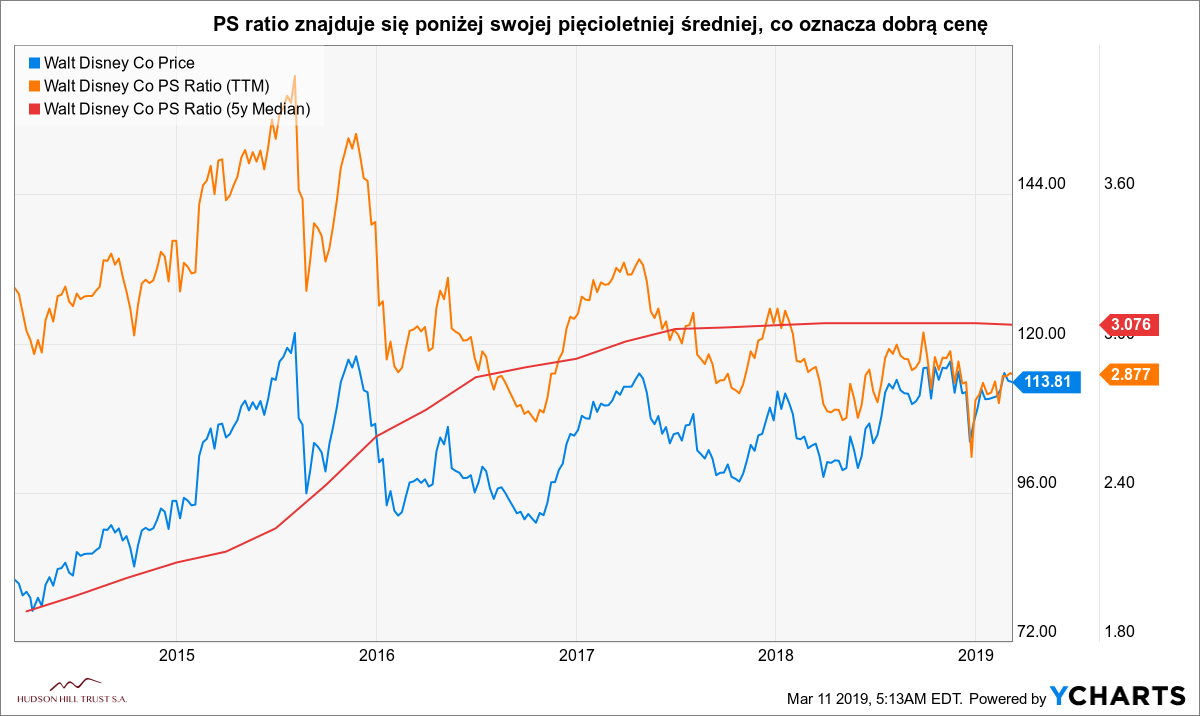

Jeśli chodzi o sytuację finansową spółki, to jest ona modelowa. Disney od lat generuje coraz wyższe przychody oraz zyski, a przepływy pieniężne na koniec roku zawsze są pozytywne. Mówiąc w skrócie, firma więcej pieniędzy zarabia niż wydaje. Spółka operuje też na bardzo wysokiej marży (25%), która zapewnia sporą poduszkę bezpieczeństwa.

Obecnie wycena spółki znajduje się poniżej swoich średnich, a biorąc pod uwagę to, że do tej pory cena słuchała parametru PS, można spodziewać się, że przy wzroście przychodów dojdzie on do poziomu co najmniej 3.2, co oznacza upside około 15%. Niby nie dużo, ale solidne spółki w rodzaju Disneya bardzo rzadko są wyceniane jeszcze korzystniej, bo rynek zazwyczaj nie pozwala im spaść zbyt bardzo.

Biorąc pod uwagę jednak, że cena jest dobra, ale nie ma ona charakteru unikalnej okazji, raczej sugerowałbym wystawienie opcji PUT, żeby nabyć pakiet akcji w ciągu najbliższych 30-40 dni po cenie w okolicach 110 USD. To będzie oznaczało kilka procent dyskonta w stosunku do aktualnej ceny i dodatkowo kilkaset dolarów zysku z premii opcyjnych.

Baidu Inc. (NASDAQ: BIDU)

Azjatycki odpowiednik Google’a. Największy w Chinach dostawca wyszukiwarki internetowej, platformy wideo online, map satelitarnych czy serwisu pocztowego. Sposób działania spółki to jeden do jednego model działania Google. Skoro sprawdził się w USA, to czemu miałby nie sprawdzić się w Chinach?

Ostatnio (wzorem Google oczywiście) Baidu zaczęło mocno inwestować w sztuczną inteligencję, w samochody autonomiczne czy w rozszerzoną rzeczywistość. Dzisiaj jednak ponad 80% przychodów firmy pochodzi z reklam. W całych Chinach żaden dostawca nie ma tak dobrze spersonalizowanej bazy odbiorców jak Baidu.

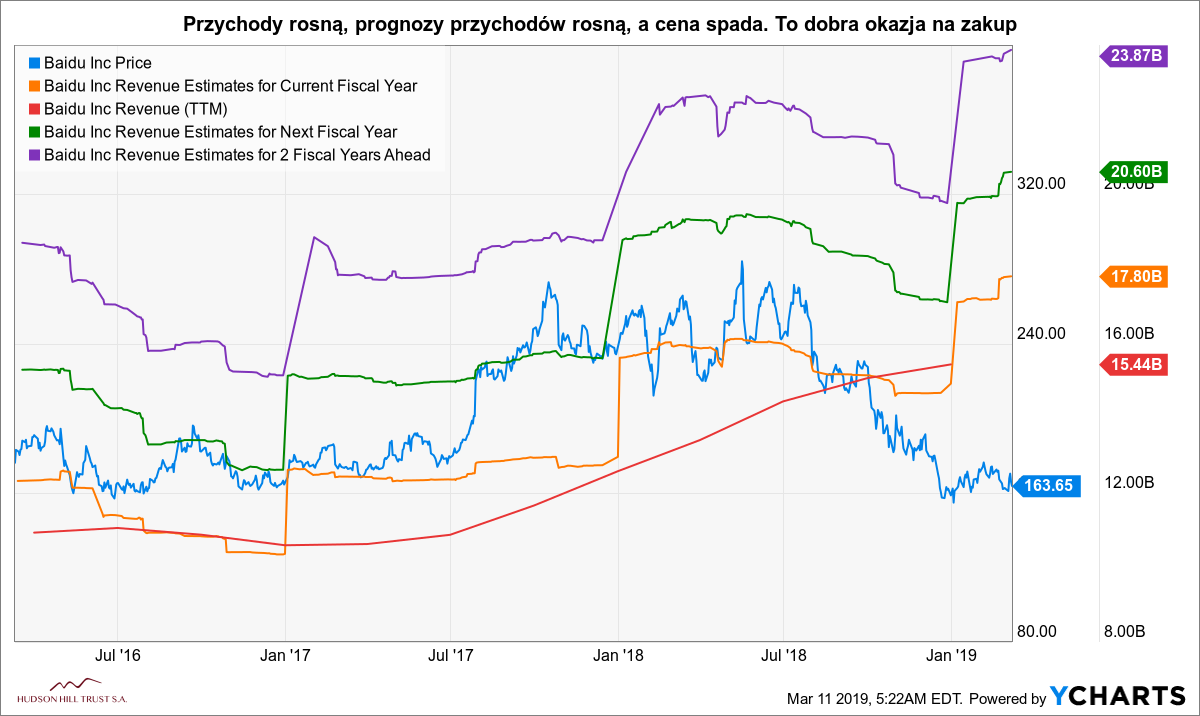

Sytuacja fundamentalna firmy jest bardzo dobra. Po 2018 roku wyniki pobiły oczekiwania analityków. Baidu rośnie w spektakularnym tempie. Dziesięć lat temu przychody wynosiły około 600 mln USD, dzisiaj jest to ponad 12 mld USD, a prognozy na dalsze wzrosty cały czas są podnoszone.

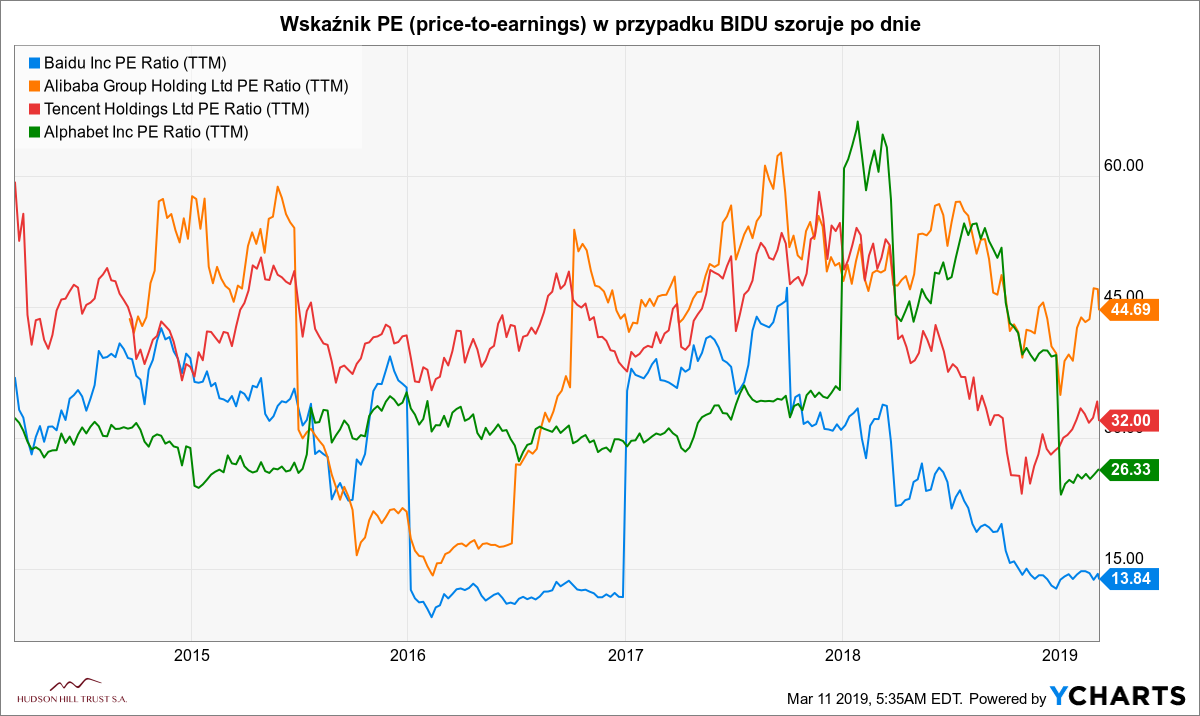

W dodatku spółka jest tania. Bardzo tania. Zarówno w porównaniu do swojej historii, jak i pod względem ocen analityków. Jednak największe zdziwienie przychodzi, gdy spojrzymy jak Baidu wyceniane jest w stosunku do swoich chińskich konkurentów, czyli Alibaby i Tencenta, a nawet w stosunku do swojego amerykańskiego odpowiednika, który jak się wydaje, nasycił już rynek i nie rośnie w takim tempie jak Baidu.  W dodatku od początku roku, kiedy cały świat zdążył już odbić po grudniowej potężnej przecenie, inwestorzy jakby pominęli Baidu zostawiając jego akcje dalej na nizinach.

W dodatku od początku roku, kiedy cały świat zdążył już odbić po grudniowej potężnej przecenie, inwestorzy jakby pominęli Baidu zostawiając jego akcje dalej na nizinach.

Co mi to wszystko mówi? Tylko tyle, że wygląda to na dość rzadką okazję inwestycyjną, aby włożyć do portfela bardzo dobrą spółkę z przyszłościowej branży. Spółkę, która w dodatku wyceniana jest o wiele lepiej niż konkurencja.

W związku z tym, że nominalna cena za akcje jest dość wysoka, a technicznie jesteśmy w okolicy potencjalnego dna, to nie próbowałbym wystawiać opcji, lecz raczej sugerowałbym nabywać akcje po cenie spot.

SK Telecom Co. (NYSE: SKM)

Południowokoreański gigant telekomunikacyjny. Firma posiada ponad 50% rynku komórkowego w swoim kraju. Spółka generuje też jednak przychody z segmentu retail (sprzedaje sprzęt elektroniczny), dostarcza rozrywkę w internecie, a także coraz bardziej stawia na tzw. Internet of Things.

SK Telecom 100% przychodów wypracowuje na terenie Korei Południowej, a więc jest to ciekawa dywersyfikacja od aktywów z ekspozycją na zachodnie gospodarki.

Katalizatorem do wzrostów może być wejście na rynek technologii 5G, która zapowiadana jest na przełom 2019/2020 roku oraz ewentualne złagodzenie stosunków pomiędzy obiema Koreami, co oznaczać może potencjalny duży rynek do zagospodarowania.

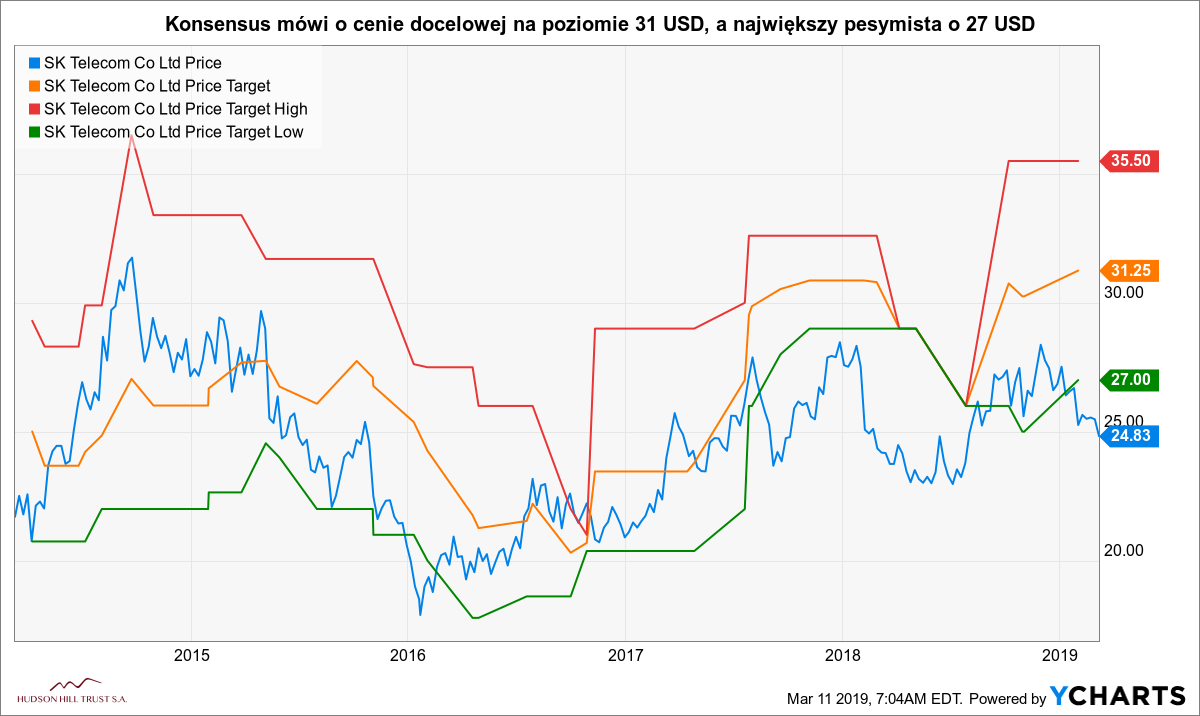

Według konsensusu analityków spółka posiada około 25% potencjału do wzrostu, a obecnie nawet najbardziej sceptyczna ocena i tak znajduje się powyżej ostatniego kursu zamknięcia. Do tej pory kurs akcji dość dokładnie słuchał rekomendacji.

I tutaj jeszcze konsensus w lustrzanej odwróconej wersji, gdzie dobrze widać ujemną korelację:

I tutaj jeszcze konsensus w lustrzanej odwróconej wersji, gdzie dobrze widać ujemną korelację:

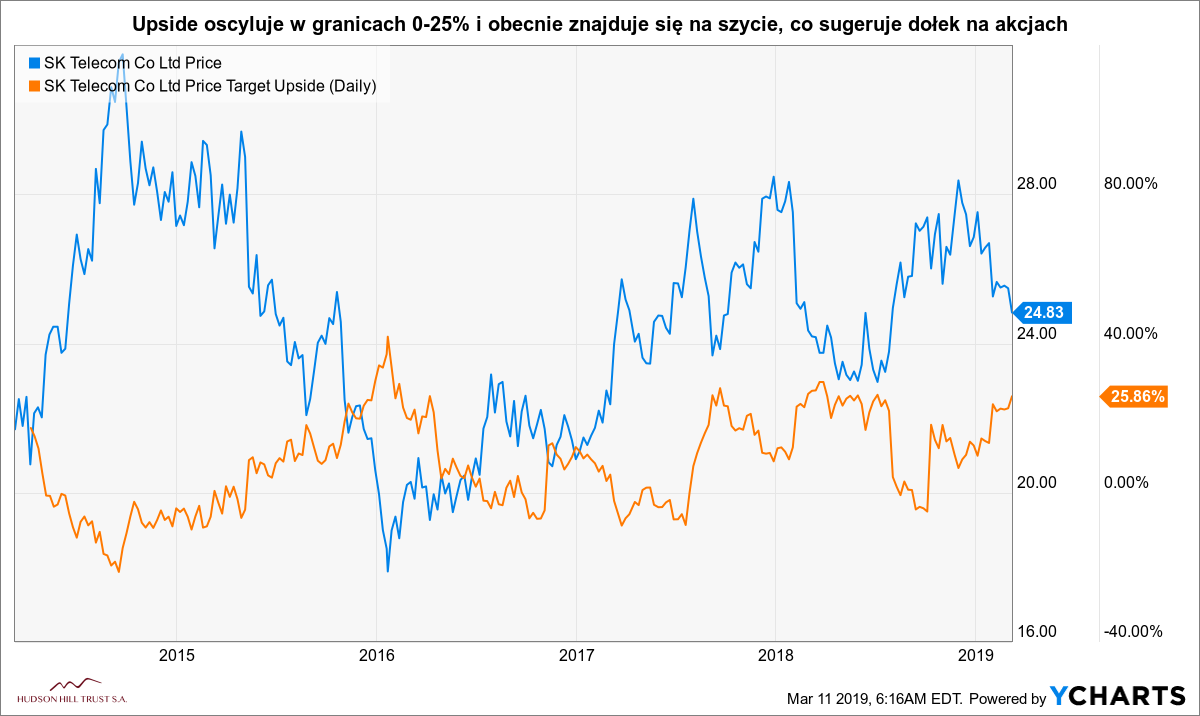

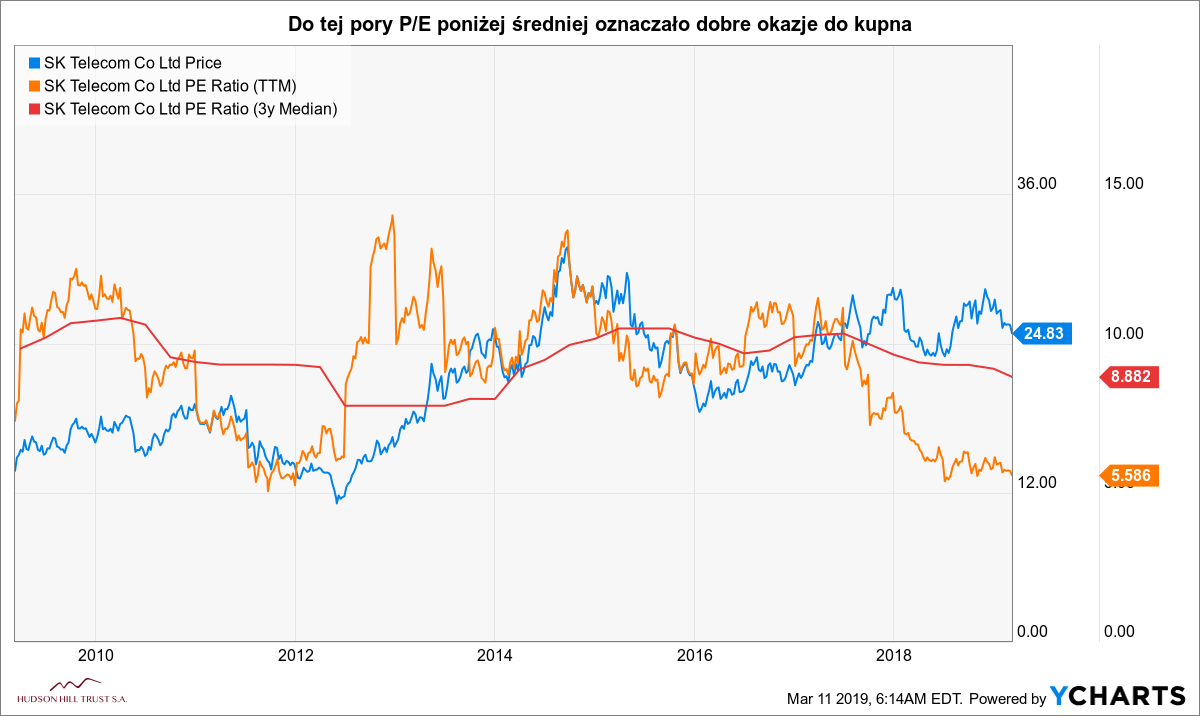

Wysoki upside nie dziwi, ponieważ obecnie spółka jest rzeczywiście dość mocno przeceniona. P/E spadło do historycznie niskiego poziomu 5.5 (przy średniej 8.8), a P/S znajduje się przy swojej średniej z poziomem 1.

Wysoki upside nie dziwi, ponieważ obecnie spółka jest rzeczywiście dość mocno przeceniona. P/E spadło do historycznie niskiego poziomu 5.5 (przy średniej 8.8), a P/S znajduje się przy swojej średniej z poziomem 1.

W związku z tym, że technicznie nic tu nie zapowiada jeszcze końca spadków, to starałbym się raczej wchodzić w spółkę przy pomocy wystawienia siatki opcji na różne poziomy i na różne terminy, aby uśrednić cały zakup. Nominalna cena akcji to około 24 USD, a więc wiele osób spokojnie może pozwolić sobie na wchodzenie drabinkowe przy pomocy nabywania pakietów wielokrotności stu akcji.

Jako dodatkowy smaczek można wspomnieć, że obecnie SKM wypłaca ponad 4% dywidendy.

Aurora Cannabis Inc (TSE: ACB)

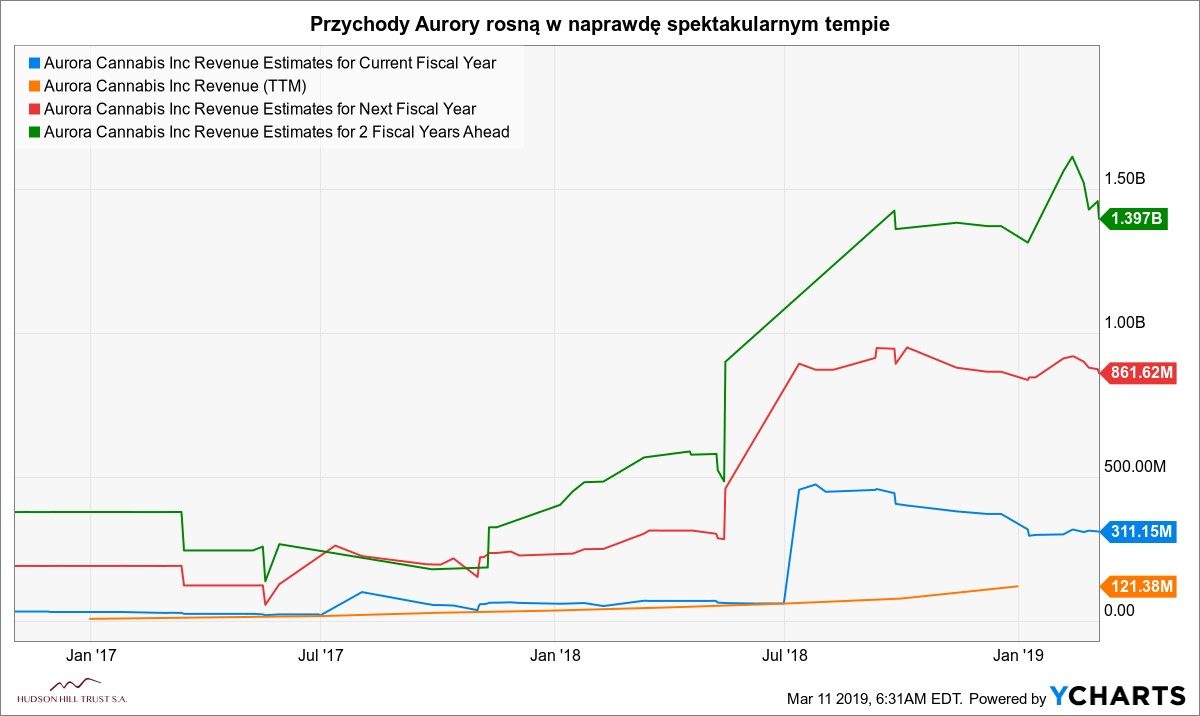

Przychody rosnące w tempie 150% rocznie? Proszę bardzo. Aurora Cannabis zaczynała dwa lata temu od sprzedaży na poziomie 8 mln CAD. Dzisiaj przychody za 2018 r. wyniosły już 121 mln CAD. Prognoza na ten rok mówi o kolejnym skoku na 311 mln, a na 2020 i 2021 odpowiednio na: 861 mln i 1.4 mld CAD.

Kanadyjska spółka zajmująca się produkcją i dystrybucją marihuany do celów leczniczych nie potrafi jeszcze zarabiać, ale sytuację fundamentalną ma całkiem stabilną. Aurora jest już obecna na każdym etapie zielonego łańcucha: od badań genetycznych nasion, przez hodowlę roślin, aż po sprzedaż hurtową i detaliczną.

Obecnie spółka posiada zdolność produkcji 500 000 kilogramów marihuany rocznie. Aurora działa w dwudziestu krajach, jednak przez swoje akwizycje firma ma jeszcze poważniejsze ambicje i chce stać się światowym graczem na tym rynku. Największym ostatnim dealem było wchłonięcie sieci meksykańskich aptek, jako przygotowanie punktów dystrybucji dla swoich produktów. Firma jednak inwestuje na całym świecie, także w Europie Środkowo-Wschodniej.

Niestety, przez to, że spółka nic jeszcze nie zarabia, ani nie generuje żadnych podtrzymywalnych przepływów, bardzo trudno jest ją wycenić. Obecne PS na poziomie 60 wydaje się absurdalne, ponieważ oznacza, że w tym roku płacimy 60 USD za 1 USD przychodów firmy. Tylko kto mówi, że to jest inwestycja na jeden rok? Gdyby kurs akcji stał w miejscu i gdyby firma rzeczywiście zrealizowała prognozy analityków, to w ciągu dwóch lat za sprawą wzrostu przychodów jej wskaźnik PS spadłby okolice 5.

Dla spółki o tak dużym potencjale, działającej na dziewiczym rynku i w perspektywicznej branży, to można oznaczać solidną okazję. Z drugiej strony, w tym sektorze istnieje ogromne ryzyko ze strony regulatorów, a władze jednym podpisem pod ustawą właściwie z dnia na dzień mogą pozbawić firmy dostępu do całego rynku.

Chociaż trzeba przyznać, że póki co kierunek jest raczej odwrotny, czyli ustawodawstwo zmierza w stronę liberalizacji przepisów. Tak czy inaczej, ze swoim spektakularnym wzrostem przychodów Aurora wydaje się świetną spółką spekulacyjną, która urozmaici każdy portfel, pod warunkiem, że jej akcji nie znajdzie się w nim zbyt dużo.

Ile akcji do portfela?

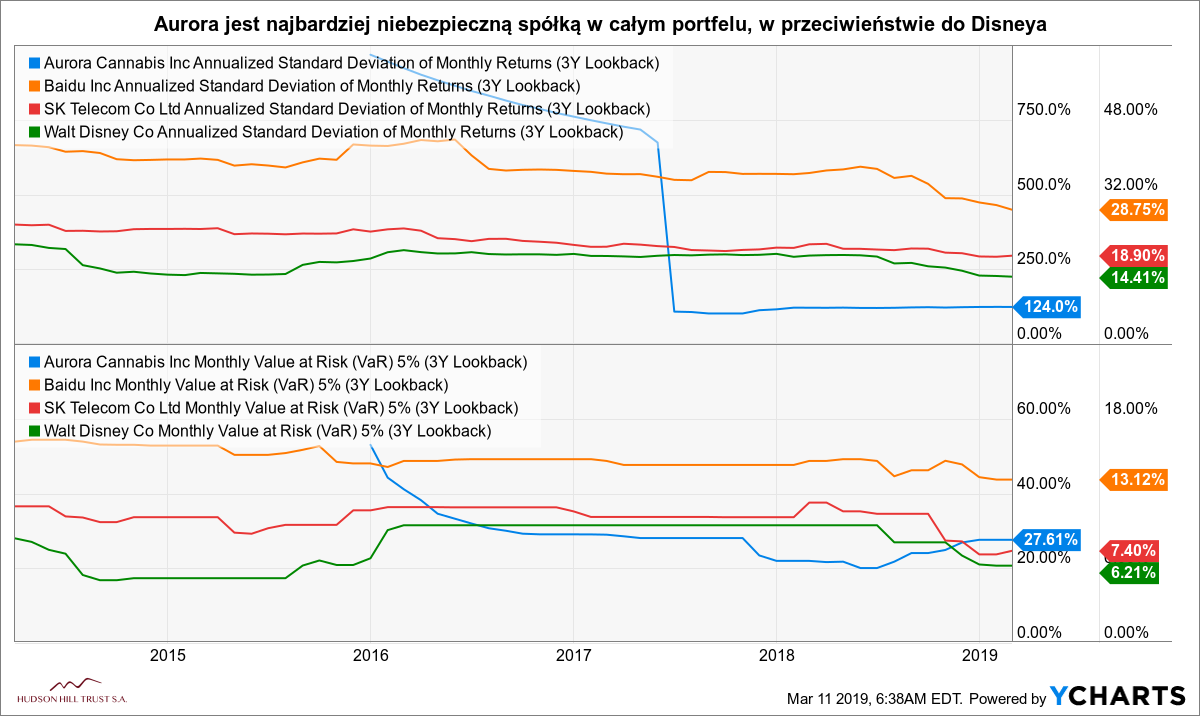

Charakterystyka zachowań wszystkich spółek jest oczywiście diametralnie różna, więc wkładając akcje do portfela, należy zachować odpowiednie proporcje. Jeśli chodzi o samą zmienność, to Aurora oczywiście przoduje (uśrednione roczne wahania to 124%!). Dalej jest Baidu (28%), SK Telecom (18%) i Disney (14%).

Charakterystyka zachowań wszystkich spółek jest oczywiście diametralnie różna, więc wkładając akcje do portfela, należy zachować odpowiednie proporcje. Jeśli chodzi o samą zmienność, to Aurora oczywiście przoduje (uśrednione roczne wahania to 124%!). Dalej jest Baidu (28%), SK Telecom (18%) i Disney (14%).

Uwzględniając te proporcje, oczekiwana strata w ciągu miesiąca z poszczególnych spółek wyliczona z 95% prawdopodobieństwem nie powinna przekroczyć odpowiednio: 27% Aurora, 13% Baidu, 7% SKM i 6% Disney.

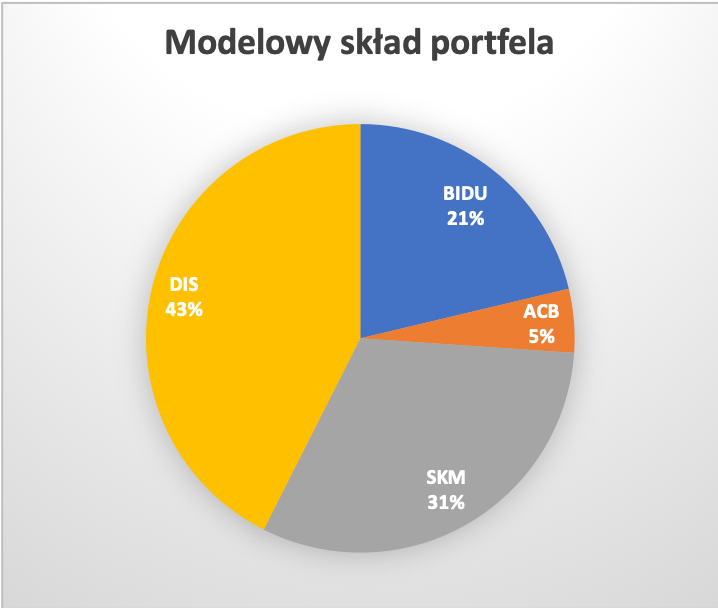

Tak więc sensowne proporcje pomiędzy spółkami, które pozwolą wygładzić te dysproporcje w ujęciu kwotowym, wynoszą mniej więcej:

Disney – 43%, Baidu – 21%, SK Telecom – 31%, Aurora – 5%

Disney – 43%, Baidu – 21%, SK Telecom – 31%, Aurora – 5%

To oczywiście nie oznacza, że za połowę portfela należy kupić akcje Disneya, ponieważ łącznie wszystkich spółek w portfolio powinno być około trzydziestu. Powyższe proporcje dotyczą jedynie liczby akcji tych czterech spółek względem siebie.

Po więcej informacji na temat tego, ile akcji powinno znaleźć się w całym portfelu, zapraszam do tego tekstu.