Quantitative trading dla początkujących: prosta strategia do zastosowania na prywatnym rachunku

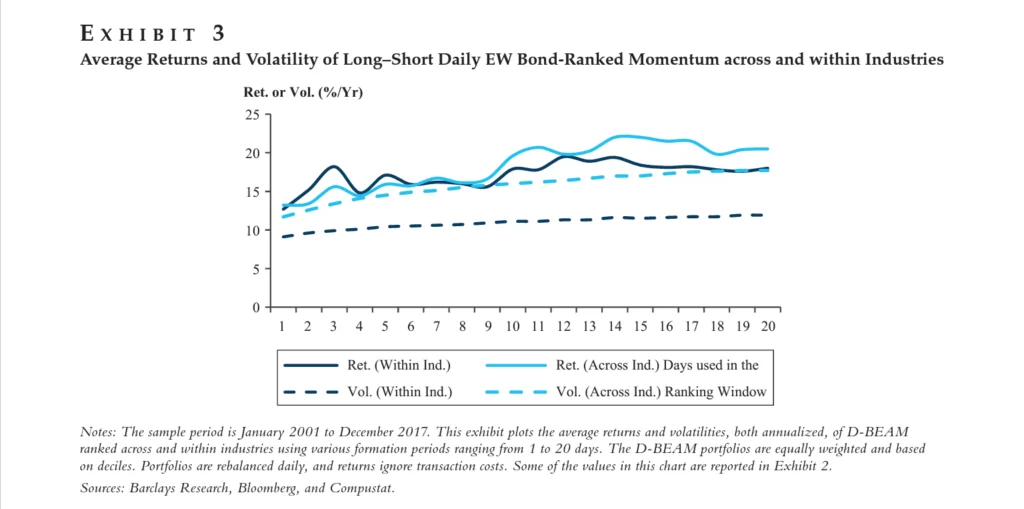

Na Wall Street zrobiło się ostatnio małe „szuszu” po tym, jak trójka badaczy z Quantitative Portfolio Strategy Group z Barclays opublikowała pracę udowadniającą, że ruchy cen obligacji korporacyjnych pozwalają przewidzieć późniejsze zachowanie się kursów akcji. Ta prosta obserwacja warta jest 18% rocznie.

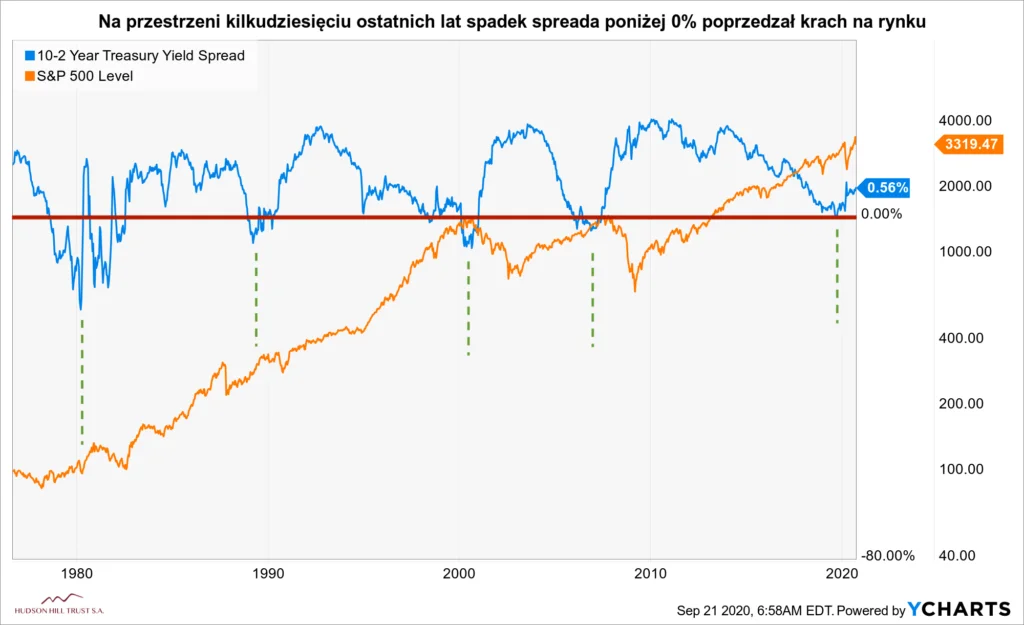

Nie od dzisiaj wiadomo, że rynek obligacji rządowych ze sporym wyprzedzeniem prognozuje przyszłą sytuację panującą na głównych indeksach giełdowych. Mówiąc konkretniej, wiadomo to od lat siedemdziesiątych, a „spore wyprzedzenie” oznacza mniej więcej pełny rok.

Co nam mówią obligacje rządowe?

Kiedy spread pomiędzy obligacjami krótko i długoterminowymi dochodzi do ujemnych odczytów, średnio po około dwunastu miesiącach pojawia się krach na giełdzie.

Nie ma w tym wskaźniku żadnej magii, ponieważ ujemny spread oznacza po prostu, że rynek obligacji (inwestorzy) spodziewają się większego ryzyka systemowego w krótszym terminie, dlatego wyprzedają obligacje krótkoterminowe, co doprowadza do spadku ich ceny, a zatem do wzrostu rentowności.

Gdy rentowności krótkoterminowego długu zaczynają być wyższe niż tego długoterminowego, spread staje się ujemy, tworząc tzw. inverted yield curve. A to już najlepszy sygnał do tego, żeby z giełdy uciekać. Dlaczego?

Ano dlatego, że jeśli zawodowi inwestorzy zaczynają masowo porzucać krótkoterminowe obligacje w obawie o stan amerykańskiej gospodarki, to prawdopodobnie wcześniej czy później pozostali zaczną porzucać także amerykańskie akcje.

Rynkiem obligacji korporacyjnych rządzą gracze instytucjonalni. Ta kategoria inwestorów często jest lepiej poinformowana niż „ulica”, a także podejmuje bardziej racjonalne decyzje niż inwestorzy indywidualni. W dodatku ruchy smart money zazwyczaj oparte zostają głównie na solidnych merytorycznych czynnikach.

Dlatego rynek obligacji rządowych na nadchodzące zawirowania w gospodarce często reaguje o wiele szybciej niż rynek akcji. To akurat banalna wiedza znana każdemu, kto zawodowo zajmuje się inwestowaniem. Zupełną nowością jest jednak to, że podobną zależność wykazują także obligacje korporacyjne.

W dodatku jest to zależność, która pozwala ze sporą skutecznością przewidzieć zachowanie się kursów poszczególnych akcji w perspektywie… każdego kolejnego dnia.

(No dobrze, może nie jest to zupełną nowością, bo po raz pierwszy odkrycie to zostało opisane w badaniach opublikowanych w 2015 roku, ale wtedy dotyczyło dużo dłuższego horyzontu czasowego niż perspektywa kolejnych dni).

Budujemy strategię opartą na czynnikach ilościowych

Mówiąc najogólniej, strategia zakłada granie na wzrosty tych spółek, których obligacje w ostatnim czasie zachowywały się lepiej niż obligacje konkurentów i jednoczesne granie na spadki tych spółek, których obligacje zachowywały się gorzej niż benchmark.

Benchmarkiem jest dana branża, a horyzontem trzy ostatnie dni. W praktyce wygląda to w ten sposób, że inwestor wybiera sobie kilka dowolnych sektorów, np. branżę bankową, motoryzacyjną i lotniczą, a następnie identyfikuje spółki, które działają w danych branżach.

Warunek jest tylko taki, aby były to spółki o przyzwoitej płynności, najlepiej więc szukać takich, które znajdują się, np. w TOP 5000 największych firm. Badania pokazują, że żaden inny parametr nie ma znaczenia (ani wycena, ani fundamenty).

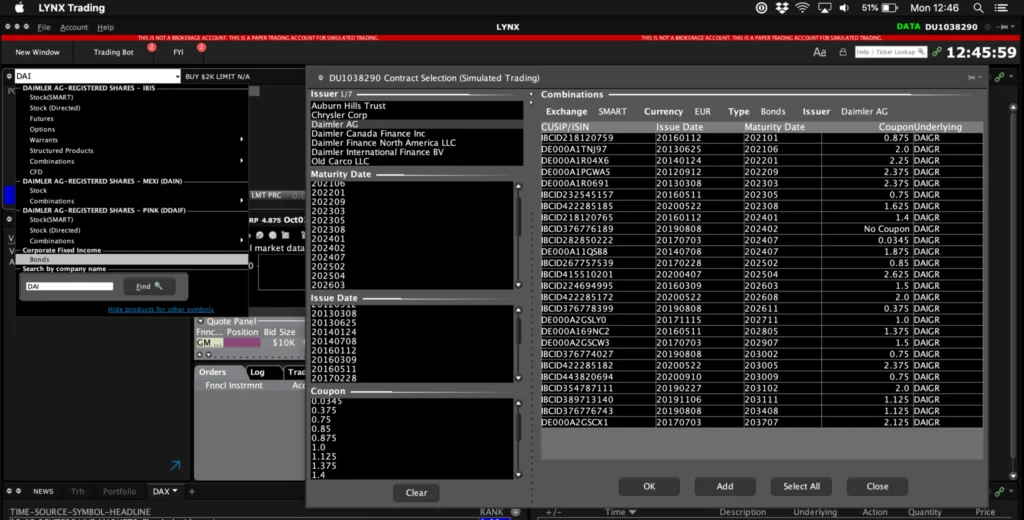

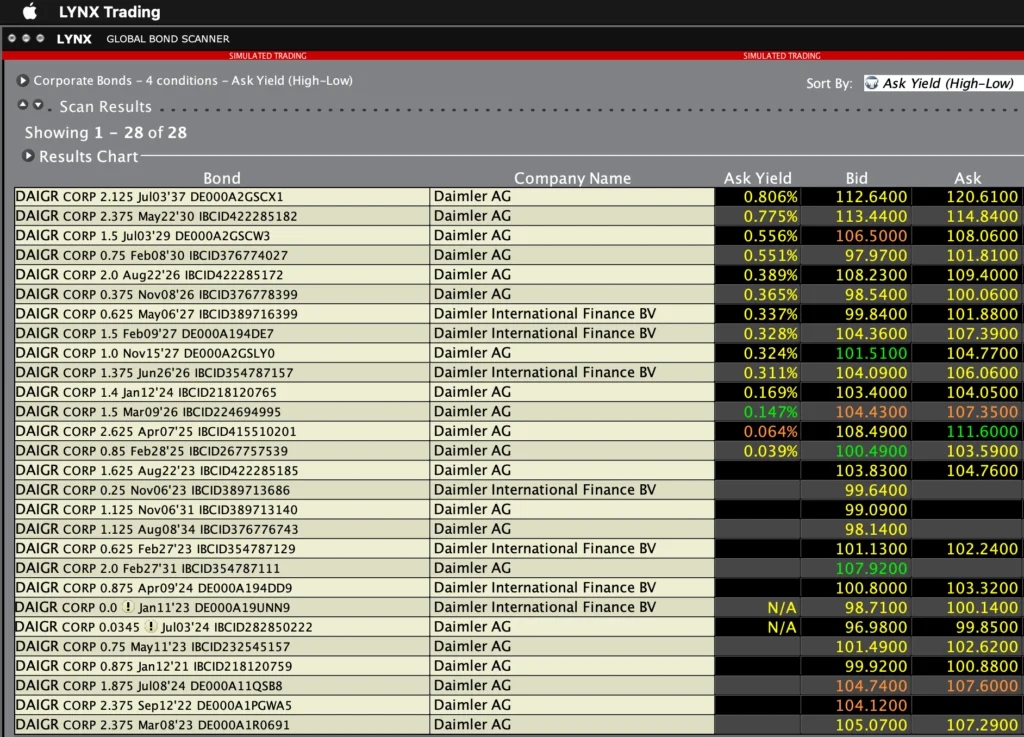

Kiedy mamy już określone spółki wchodzące w skład danego sektora, zaczynamy obserwować ruchy ich obligacji w trzydniowych interwałach. Można to zrobić, na przykład przy pomocy platformy LYNX Trading.

Aby dostać się do notowań obligacji, należy w okienku zleceń podać ticker firmy i wybrać instrument typu „Bonds”. Następnie trzeba wskazać odpowiednią serię obligacji. Ewentualnie można też obserwować dzienne zmiany wszystkich serii konkretnej spółki z poziomu skanera (New Window -> Scanners -> Advanced Bond Scanner).

Tutaj zaczynają się jednak pierwsze schody. Duże firmy posiadają zazwyczaj wyemitowanych wiele różnych serii obligacji. Żeby poprawnie określić zmianę ich ceny, należało by wyliczyć średnią trzydniową zmianę dla każdej serii, a potem jedną łączną średnią dla wszystkich serii. Dlatego przyda się tu przekopiowanie wyników do Excela.

Programiści potrafiący wykorzystać dostęp do otwartego API brokera będą mieli zdecydowanie ułatwione zadanie, ponieważ cały proces mogą sobie zautomatyzować.

Określanie średniej zmiany ceny z ostatnich trzech dni przeprowadzamy dla każdej spółki w danym sektorze. W ten sposób powstaną trzy mini rankingi, po jednym dla każdej branży.

Potem jest już z górki. Żeby wprowadzić strategię w życie na najbliższej sesji, należy zająć dwie pozycje dla każdego z sektorów, czyli zagrać na wzrosty akcji lidera rankingu i jednocześnie na spadki ostatniej spółki na liście w każdej branży.

Jeśli w sektorze znajduje się sporo spółek i różnice pomiędzy wynikami obligacji są znaczne, można też zagrać na wzrosty pierwszych trzech firm i na spadki trzech ostatnich. Warunek jest taki, że różnice pomiędzy nimi faktycznie muszą być czytelne.

Modelowo pozycje otwierane są na początku sesji i zamykane na koniec tego samego dnia. Jeśli po zamknięciu notowań okaże się, że dana spółka w dalszym ciągu znajduje się na pierwszym miejscu w nowym rankingu za ostatnie trzy dni, to kolejnego dnia pozycja zostaje odkupiona.

W rzeczywistości ceny obligacji mogą być monitorowane na bieżąco w trakcie sesji i jeśli pod koniec notowań będzie wiadomo, że sytuacja w rankingu nie ulega zmianie, to nie ma potrzeby zamykania pozycji tylko po to, aby odkupić ją kolejnego dnia. To założenie zostało przyjęte tylko po to, aby rzetelniej przeprowadzić backtesty.

Tak więc, dopóki warunki brzegowe cały czas są spełnione, dopóty nie następują żadne zmiany w portfelu. Rekalibracji należy dokonać dopiero wtedy, gdy zmieni się ranking bazujący na cenach obligacji za ostanie trzy dni.

Im więcej różnych branż i im więcej różnych rynków, tym lepiej. Badania pokazują, że metoda ta sprawdza się na każdej światowej giełdzie o dużej płynności i o rozwiniętym dostępie inwestorów instytucjonalnych do rynku obligacji. Im dalej od USA, tym wyniki będą jednak gorsze.

Powyższa strategia zastosowana dla giełdy amerykańskiej (badania na 8000 seriach obligacji w latach 2001-2017 i na kilkuset spółkach każdego roku) dawała średniorocznie zarobić około 18%. Co bardzo istotne, wahania wynosiły niecałych 10%, a wyniki były bardzo konsekwentnie powtarzane rok po roku.

Dodatkowym plusem jest fakt, że opisana metoda nie jest w żaden sposób skorelowana z typowymi czynnikami ryzyka (takimi, jak krachy), ponieważ występuje w niej naturalny mechanizm hedgingowy. Jednocześnie gramy bowiem na wzrosty jednych spółek i na spadki drugich, przez co portfel zawsze będzie w pewien sposób zbalansowany i mało zmienny.

Same wnioski z obserwacji są więc banalnie proste i pomimo tego, że dojście do nich wymagało przeanalizowania i obrobienia gigantycznego zbioru danych, to racjonalne wytłumaczenie otrzymanych rezultatów nie jest zbyt skomplikowane.

Dlaczego strategia działa?

Już w 1974 roku Robert Merton (ten pomagający tworzyć model opcyjny Blacka-Scholesa) opisał zależność mówiącą o tym, że ceny akcji i obligacji tej samej spółki dyskontują te same informacje, w efekcie czego poruszają się mniej więcej w tym samym kierunku, ale… w różnym czasie.

Obligacje to rynek zdominowany przez profesjonalistów, a udziały w długu wyceniane są w sposób bardziej matematyczny i modelowy. Dzięki temu ich wycena jest mniej podatna na psychologię tłumu.

Mniejsze znaczenie mają tu więc popełniane błędy poznawcze, ale też panika czy chciwość i cała seria innych pozamerytorycznych czynników sprawiających, że inwestorzy na rynkach akcyjnych cierpią – na zmianę – na nadmierny optymizm i na nadmierny pesymizm, które w krótkim terminie wypaczają sprawiedliwą wycenę akcji. Rynek obligacji wydaje się bardziej „uczciwy”, a przez to mniej podatny na chwilowe wahania nastrojów.

Powyższa strategia została opisana dwa miesiące temu w lipcowym numerze naukowego periodyku „The Journal of Portfolio Management”, więc do tej pory pewnie zdążyło już powstać przynajmniej kilkaset algorytmów, które ją namiętnie eksploatują. To jednak nie powinno przesądzać o rychłym końcu jej skuteczności. Wręcz przeciwnie!

Wszystkie strategie operate na tzw. momentum trading w rzeczywistości sprawdzają się tym lepiej, im więcej osób je stosuje (do pewnego momentu oczywiście, bo granicą jest 50% ogółu graczy na rynku).

Patrząc jednak na to, że momentum trading oparte wyłącznie na rynku akcyjnym działa już kilkadziesiąt lat, to nie za bardzo widać powód, aby strategia oparta na rynku obligacji miała przestać po dwóch miesiącach od jej opisania.

Zwłaszcza, że badania udowadniają jej skuteczności na przestrzeni dwóch dekad, a więc nie może tu być mowy o żadnym przypadku.

Nie umiem w Excela i nie wiem, co to API

Zdaję sobie sprawę, że tego typu podejścia matematyczne o charakterze czysto ilościowym (tzw. quantitative) w prawdziwym świecie będą do zastosowania wyłącznie przez garstkę osób o ponadprzeciętnych zdolnościach do automatycznego przetwarzania danych (albo o dużej ilości wolnego czasu), aczkolwiek…

Nawet, jeśli ktoś z powyższych obserwacji nie zechce stworzyć odrębnej strategii, to i tak warto mieć z tyłu głowy główny przekaz mówiący o tym, iż ceny obligacji często wyprzedzają zachowanie się cen akcji.

Ta wiedza sama w sobie jest już istotna i może posłużyć jako informacja pomocna w określaniu dobrego momentu wejścia lub wyjścia czy potencjalnego kierunku zagrania spekulacyjnego tuż przed publikacją sprawozdań finansowych albo przed innym ważnym dla spółki wydarzeniem.

Rynek obligacji prawdopodobnie będzie „wiedział” szybciej i na nadchodzące wydarzenie zareaguje poprawniej, niż sam rynek akcji. A to jest już coś, o czym warto pamiętać i co warto wziąć pod uwagę.

Pełne wyniki i metodologia opisywanych badań znajdują się w numerze 46. „The Journal of Portfolio Management”.