Co to jest fixed income ETF i jak zarobić 5-6% rocznie na zagranicznych obligacjach rządowych?

Fixed income ETF (ETF o stałym oprocentowaniu) to wehikuł, który pozwala osiągnąć niemal gwarantowany zysk w wysokości kilku procent rocznie na zasadzie wypłacanych co miesiąc odsetek. W skład takiego ETF-a najczęściej wchodzą zagraniczne obligacje rządowe lub korporacyjne z danego kraju albo całe paczki zagranicznych obligacji z wielu różnych państw. Te drugie uważane są za inwestycję o wiele bezpieczniejszą, ponieważ ETF jest już wstępnie zdywersyfikowany o obligacje z kilkunastu czy nawet kilkudziesięciu niepowiązanych ze sobą gospodarek. Jak więc zainwestować w taki instrument i osiągnąć zysk 5-6% rocznie?

ETF-y o stałym oprocentowaniu działają podobnie jak pojedyncze obligacje kupowane na rynku wtórnym, np. na polskim Catalyst. Jedyna różnica jest taka, że tutaj nie kupujemy konkretnych obligacji, ale całą paczkę różnych papierów z różnymi terminami wygasania, z różnymi oprocentowaniami i z różnymi rentownościami. Zyski ze wszystkich tych zagranicznych obligacji wchodzących w skład ETF-a są potem sumowane i proporcjonalnie dzielone na inwestorów.

Ile można zarobić na zagranicznych obligacjach kupując fixed income ETF?

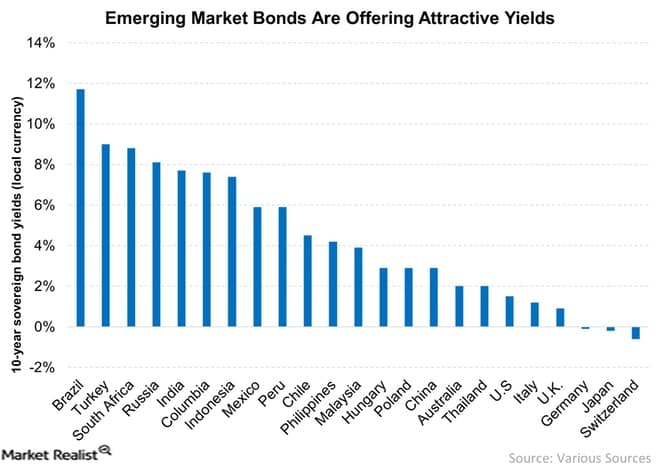

ETF-y na obligacje zagraniczne emitowane przez rządy państw zachodnich dają zarobić 0-3% rocznie, ale już średnia rentowność ETF-ów na obligacje z rynków wschodzących wynosi 5-6% i jest to zysk w pewnym sensie gwarantowany.

ETF-y na obligacje zagraniczne emitowane przez rządy państw zachodnich dają zarobić 0-3% rocznie, ale już średnia rentowność ETF-ów na obligacje z rynków wschodzących wynosi 5-6% i jest to zysk w pewnym sensie gwarantowany.

Koszt prowadzenia takiego ETF-a zjada średnio 0,5%, które trzeba odjąć od nominalnej rentowności, aby uzyskać zysk netto w skali roku.

Aktualna rentowność paczek obligacji zagranicznych zmienia się praktycznie na bieżąco, ponieważ zależy ona od dwóch czynników: od wysokości odsetek wypłacanych przez dane obligacje (ten parametr jest stały) oraz od aktualnej ceny transakcyjnej tych obligacji na rynku wtórnym.

Kiedy inwestorzy rzucają się na obligacje danego kraju, to ich cena na rynku wtórnym rośnie, przez co spada rentowność inwestycji. Tak samo jest na odwrót.

Przykład:

Załóżmy, że chcemy kupić obligacje o wartości nominalnej 100 zł, które wypłacają rocznie 5% odsetek i wygasają równo za rok. Jeśli ich aktualna cena na giełdzie wynosi 100 zł, to rentowność obligacji utrzymuje się na poziomie 5%. Jeśli natomiast cena obligacji na giełdzie wynosi 102 zł, to rentowność takich obligacji spada już do 3%, a jeśli cena na giełdzie jest niższa niż wartość nominalna, to rentowność obligacji wzrasta.

Dlatego bardzo trudno jest precyzyjnie wyliczyć jaki będzie zysk z danych obligacji czy z paczki obligacji w perspektywie wielu lat, gdybyśmy chcieli sprzedać je przed czasem. Co innego, jeśli planujemy trzymać obligacje aż do terminu wykupu. Dla ułatwienia emitenci podają wtedy parametr o nazwie: yield to maturity, czyli rentowność do czasu wygaśnięcia. Jest to możliwe, ponieważ w takim przypadku już na wstępie wiemy po ile te obligacje sprzedamy (po cenie nominalnej).

Yield to maturity oznacza więc zysk, który otrzymamy z inwestycji, gdybyśmy kupili dane obligacje po aktualnej cenie i trzymali je aż do czasu wygaśnięcia.

Nie ma oczywiście takiego obowiązku i jeśli (wracając do powyższego przykładu) kupimy obligacje za 96 zł (czyli z dyskontem 4% do ceny nominalnej) to rzeczywista rentowność wyniesie teoretycznie 9%, ale gdy po roku cena obligacji wzrośnie do 103 zł, to możemy ten dług odsprzedać na rynku wtórnym z zyskiem netto 12% (5% odsetek od wartości nominalnej plus 7% różnicy pomiędzy ceną zakupu a ceną sprzedaży).

Tak więc rzeczywisty zysk z obligacji może się różnić od aktualnie podawanej rentowności, ale z powodzeniem można założyć, że yield to maturity jest w miarę obiektywnym wskaźnikiem tego, jakiego zarobku w skali roku można się po danych obligacjach spodziewać.

Z czego składają się ETF-y o stałym oprocentowaniu?

ETF-y o stałym oprocentowaniu powstały po to, aby umożliwić indywidualnym inwestorom proste kupowanie długu z rynków zagranicznych. Bez tego bardzo trudno było by zainwestować w obligacje z odległych krajów, które nie są notowane na żadnej publicznej zachodniej giełdzie. Dlatego emitenci ETF-ów (duże banki i fundusze inwestycyjne) wymyśliły sposób, aby to zmienić.

ETF-y o stałym oprocentowaniu powstały po to, aby umożliwić indywidualnym inwestorom proste kupowanie długu z rynków zagranicznych. Bez tego bardzo trudno było by zainwestować w obligacje z odległych krajów, które nie są notowane na żadnej publicznej zachodniej giełdzie. Dlatego emitenci ETF-ów (duże banki i fundusze inwestycyjne) wymyśliły sposób, aby to zmienić.

Mówiąc w skrócie ETF o stałym oprocentowaniu stworzony został, aby skupić z rynków zagranicznych różne serie rządowych lub korporacyjnych obligacji, zapakować je w jedną paczkę, a następnie przypisać do tej paczki jednostki ETF, którymi handlować można na publicznej giełdzie w Nowym Jorku.

Dzięki temu można uznać, że kupienie takiego ETF-a na giełdzie w USA jest ekwiwalentem kupienia obligacji rządowych z wielu różnych pojedynczych krajów na raz.

Wszystkie te obligacje mają stałe oprocentowanie, które w całości wypłacane jest końcowym posiadaczom ETF-a. Jeśli w skład ETF-a wchodzi 100 różnych zagranicznych obligacji z 30 różnych krajów, to wszystkie odsetki od nich spływają najpierw do emitenta ETF, a następnie są dzielone i proporcjonalnie co miesiąc wypłacane indywidualnym inwestorom, którzy kupili danego ETF-a.

Działa to podobnie do zasady wypłacania dywidendy w przypadku ETF-ów trzymających akcje spółek. Tutaj dokładniej opisywałem ten mechanizm.

Pomimo tego, że oprocentowanie jest stałe w skali roku, to wysokość wypłacanych odsetek będzie się każdego miesiąca nieco różniła. Wynika to z faktu, że rządy różnych krajów wypłacają odsetki w różnych terminach – jedne co pół roku, inne co rok; jedne w lipcu, inne w styczniu – a więc do emitenta ETF-a praktycznie cały czas spływają jakieś pieniądze, którymi emitent dzieli się z inwestorami na bieżąco w skali miesiąca.

Tak więc posiadając na koncie kupiony fixed income ETF możemy się spodziewać, że na naszym rachunku każdego miesiąca zaksięgowana zostanie jakaś dodatkowa gotówka, która po roku uzbiera się do tych 5-6% wartości zakupu ETF-a.

Jakie jest ryzyko inwestowania w fixed income ETF i w obligacje zagraniczne?

ETF składający się z obligacji poszczególnych krajów należy traktować dokładnie tak samo jak dług poszczególnych krajów.

Przede wszystkim więc istnieje tu ryzyko niewypłacalności danego państwa. Takie sytuacje pojawiają się bardzo rzadko, bo rządy robią wszystko, aby uniknąć niewypłacalności, dlatego że to potem rzutuje na problemy z uzyskaniem kolejnych transz finansowania w przyszłości. Jednak trzeba odnotować, że niespłacanie swoich zagranicznych zobowiązań czasem się zdarza, jak chociażby zdarzyło się Rosji niemal dwadzieścia lat temu.

To ryzyko jest jednak ograniczane w ten sposób, że w wielu ETF-ach dług pojedynczego poszczególnego państwa nie przekracza 4-5% całości portfela, a więc nawet bankructwo całej gospodarki nie wyrządzi potężnej szkody ETF-owi. To jest ogromna przewaga inwestowania w całe paczki obligacji, zamiast w pojedyncze papiery.

Drugim ryzykiem jest ryzyko walutowe. ETF-y które skupują dług denominowany w walutach lokalnych nie używają strategii hedgingowych, aby nie podnosić kosztów, a więc inwestorzy są narażeni (na plus albo na minus) na wahania kursów lokalnych walut w stosunku do dolara.

Przede wszystkim chodzi o to, że jeśli dolar się umacnia względem lokalnych walut, to spłata zadłużenia kosztuje pożyczkobiorców coraz więcej, bo rządy muszą wymieniać swoją walutę na USD po coraz bardziej niekorzystnym kursie, a to prowadzi do hipotetycznego wzrostu ryzyka, że dany kraj w pewnym momencie nie będzie w stanie spłacić swoich zobowiązań.

Jak to się jednak przekłada na rentowności obligacji? Otóż kiedy inwestorzy widzą, że dolar się umacnia, to rozumieją, że rośnie ryzyko tzw. defaultu (czyli braku spłaty pożyczki), dlatego pozbywają się takich zagranicznych obligacji z zagrożonych krajów dołując ich cenę na rynku wtórnym.

To jednak działa także w drugą stronę. Jeśli spodziewamy się, że dolar będzie się osłabiał, to bardzo dobrym rozwiązaniem jest inwestycja w dług denominowany w lokalnej walucie, bo cena takich obligacji powinna iść do góry. W końcu rządom lokalnym przy słabszym dolarze coraz łatwiej jest regulować swoje zadłużenie (dolary na spłatę mogą kupować coraz taniej), a przez to wzrasta pewność, że obligacje zostaną wykupione. Papiery stają się więc coraz bezpieczniejsze, dlatego inwestorzy chętnie wrzucają je do swoich portfeli, windując przy tym cenę do góry.

Jeśli ktoś jednak nie lubi ruletki, to zneutralizować ryzyko walutowe można poprzez inwestycję w równie popularne paczki obligacji zagranicznych, które są od razu denominowane w dolarach amerykańskich.

Jakie ETF-y wybrać i gdzie można je kupić?

Wszystkie ETF-y z kategorii fixed income można kupić na giełdzie w USA, do której dostęp dają nawet polscy brokerzy w rodzaju MDM mBank, Bossa czy holenderskiego Degiro.

W tym artykule pisałem o tym jak prosto otworzyć konto maklerskie, aby inwestować za granicą.

ETF-ów o stałym oprocentowaniu jest natomiast bodajże kilkaset (pełna lista tutaj)

Poniżej podam tylko dwa przykłady warte polecenia, które związane są z rynkami wschodzącymi (jedynie ta kategoria daje najwyższe stopy zwrotu z zakresu 5-6%)

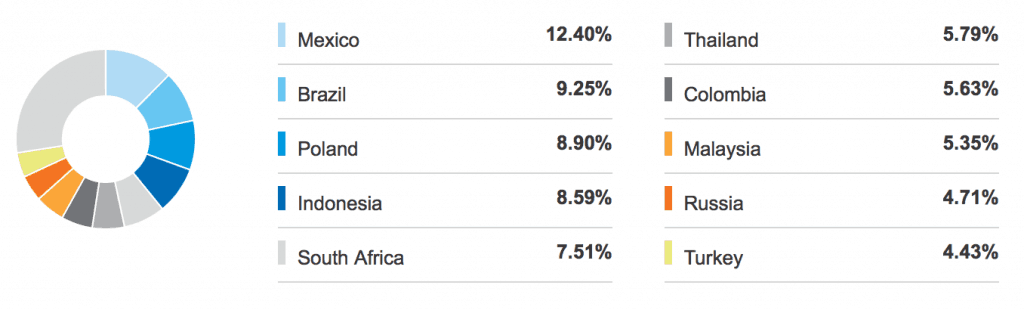

1. VanEck Vectors J.P. Morgan EM Local Currency Bond ETF (NYSE: EMLC)

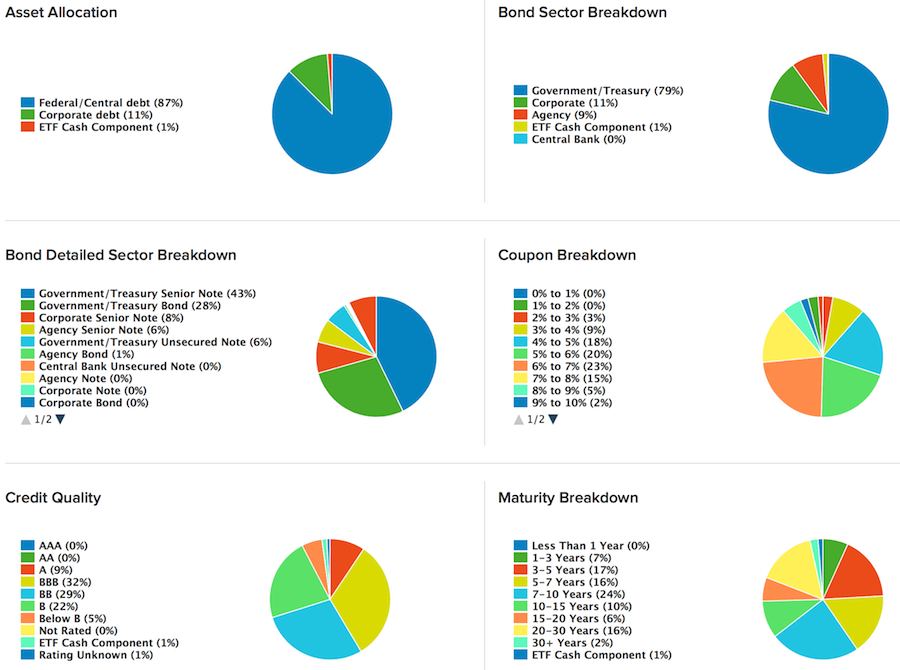

EMLC posiada w portfelu 250 różnych obligacji o wartości 3,6 mld USD, które pochodzą z ponad 20 różnych krajów. ETF jest bardzo płynny, dzienny obrót wynosi ok. 25 mln USD, a spread jedynie 0,05%.

EMLC posiada w portfelu 250 różnych obligacji o wartości 3,6 mld USD, które pochodzą z ponad 20 różnych krajów. ETF jest bardzo płynny, dzienny obrót wynosi ok. 25 mln USD, a spread jedynie 0,05%.

Dług rozliczany jest w walutach lokalnych, a obecnie rentowność całego ETF-a wynosi 6,40%, z czego koszty prowadzenia pochłaniają 0,44%. Tak więc roczna rentowność netto ETF-a wynosi 5,96%.

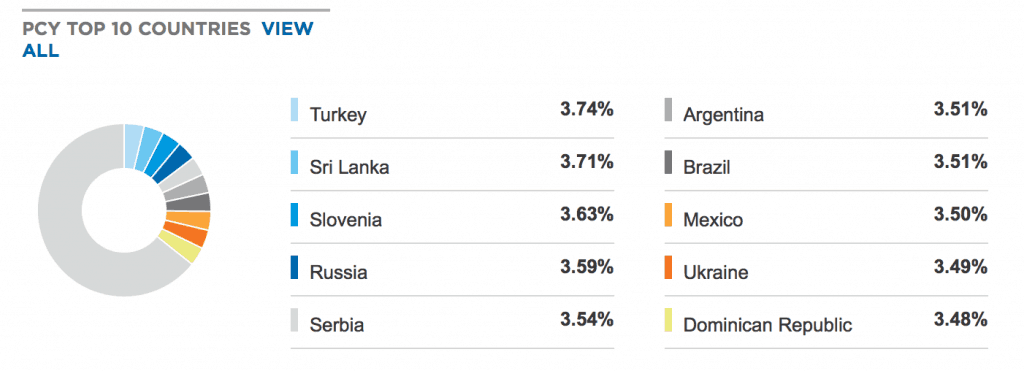

2. Powershares Emerging Markets Sovereign Debt Portfolio (NYSE: PCY)

PCY posiada w portfelu 85 różnych obligacji o wartości 4,5 mld USD, które pochodzą z ponad 35 krajów. Ten ETF także jest bardzo płynny, dzienny obrót wynosi 40 mln USD, a spread 0,03%.

PCY posiada w portfelu 85 różnych obligacji o wartości 4,5 mld USD, które pochodzą z ponad 35 krajów. Ten ETF także jest bardzo płynny, dzienny obrót wynosi 40 mln USD, a spread 0,03%.

Tutaj dla odmiany dług rozliczany jest w dolarach amerykańskich, a obecnie rentowność całego ETF-a wynosi 5,51%, z czego koszty prowadzenia pochłaniają 0,50%. Tak więc roczna rentowność netto ETF-a wynosi 5%.

Zachęcam jednak do tego, aby samemu poprzeglądać listę dostępnych ETF-ów z paczkami zagranicznych obligacji krajów wschodzących i samemu poszukać, który aktualnie daje atrakcyjne rentowności.

Gdyby komuś udało się znaleźć perełkę o jeszcze wyższym oprocentowaniu, to byłbym wdzięczny za podzielenie się tym odkryciem w komentarzu.