Co to jest korelacja i dlaczego jej ignorowanie może być największym strategicznym błędem przy konstruowaniu portfela

Większość osób pewnie intuicyjnie rozumie co to jest korelacja. Im cieplejsza woda w Bałtyku, tym więcej turystów na plaży; im wyższe stężenie alkoholu we krwi kierowcy, tym większe ryzyko wypadku i tak dalej. Jest przyczyna – jest skutek. Na giełdzie mamy do czynienia z podobnym zjawiskiem z tą różnicą, że przy korelacji kursów spółek często w ogóle nie pojawia się aspekt przyczynowo-skutkowy. Mimo tego ruchy akcji wielu firm, sektorów czy całych gospodarek są ze sobą skorelowane i zachowują się w podobny sposób. Sporo osób o tym zapomina i żyje w przeświadczeniu, że posiada dobrze zdywersyfikowany portfel, podczas gdy w rzeczywistości większość jego pozycji porusza się w rytm tej samej muzyki. Taka sytuacja prędzej czy później przyniesie opłakane skutki, bo każda muzyka kiedyś w końcu cichnie.

Na początek trochę teorii: co to jest korelacja?

Korelacja jest to po prostu zależność pomiędzy ruchami dwóch instrumentów lub inaczej kowariancja podzielona przez iloczyn dwóch współczynników sigma, czyli tzw. standard deviations analizowanych instrumentów. Im bardziej zbieżna jest ta zależność (czyli dwa instrumenty zachowują się tak samo) tym bardziej dodatnia staje się korelacja. Jeśli zależność jest rozbieżna (czyli dwa instrumenty zachowują się wprost odwrotnie), mówimy o tym, że korelacja jest ujemna. Jeśli natomiast nie ma zupełnie żadnego związku pomiędzy ruchem danych instrumentów, można stwierdzić, że korelacja jest zerowa. Korelacja przybiera więc wartości od -1 (korelacja ujemna) do +1 (korelacja dodatnia). W praktyce, jeśli jakiś instrument posiada korelację +1 z innym instrumentem, to oznacza, że ruchy obu instrumentów są identyczne – oba rosną i spadają w tym samym czasie o taki sam zakres. Jeśli korelacja jest idealnie ujemna, to oznacza, że gdy jeden instrument spada o X procent, to w tym czasie drugi rośnie o taką samą wartość X. W praktyce tak idealna korelacja występuje, na przykład w przypadku instrumentów pochodnych, które stworzone zostały po to, żeby śledzić ruchy instrumentu bazowego. Niemal idealnie skorelowane dodatnio będą więc chociażby ETF-y naśladujące ruchy złota i sam kurs kruszcu, a prawie idealną korelację ujemną będą miały odwrócone ETF-y, które pozwalają grać na spadki danego instrumentu bazowego.

Tyle teorii, przejdźmy do praktyki. Gdzie występuje korelacja?

W prawdziwym giełdowym życiu korelacja występuję praktycznie na każdym kroku. Bardzo dużo instrumentów zachowuje się dokładnie w ten sam sposób, choć teoretycznie aktywa te nie mają ze sobą za wiele wspólnego.

Weźmy na przykład notowania ropy naftowej. Z kursem samego surowca prawie idealnie skorelowane są nie tylko kursy spółek wydobywczych, ale właściwie cała branża związana z przetwarzaniem czarnego złota. Ma to zresztą sens, bo im więcej warty jest surowiec, tym więcej na jego sprzedaży zarabiają spółki wydobywcze, rafinerie, stacje paliwowe i tak dalej. Wysoka cena ropy wywołuje pozytywny efekt domina i uruchamia cały łańcuch zwiększonych zysków dla wielu firm znajdujących się w jego środku. Sprawa wydaje się oczywista.

Mało kto jednak wie, że notowania ropy naftowej (a co za tym idzie całego sektora wydobywczego) w sporej mierze są skorelowane także z walutami krajów takich jak Kanada, Brazylia czy Rosja. Co więcej, od notowań ropy uzależniony jest nawet poziom inflacji panujący w tych krajach. Wszystko przez to, że są to gospodarki, za których GDP w dużej mierze odpowiada eksport ropy, która rozliczana jest w dolarach amerykańskich, co z kolei wpływa na wahania krajowej waluty.

Wyobraźmy więc sobie teraz, że ktoś zbudował portfel, w którym między innymi znajdują się: polskie spółki paliwowe, amerykańskie firmy produkujące piasek, brazylijskie rafinerie, rosyjskie spółki gazowe, kanadyjscy producenci stalowych rur, certyfikaty na ropę naftową, trochę rubli oraz dolary kanadyjskie. Teoretycznie portfel jest zdywersyfikowany dość mocno, bo mamy w nim spółki z pięciu różnych krajów, a do tego surowce i waluty. W praktyce jednak całe nasze portfolio uzależnione jest tylko i wyłącznie od jednej rzeczy: od kursu ropy naftowej. Jeśli ten kurs zacznie spadać, to wszystko co mamy w portfelu runie razem z nim. Równie dobrze mogliśmy po prostu kupić kontrakty terminowe na ropę. Wyszło by dokładnie na to samo.

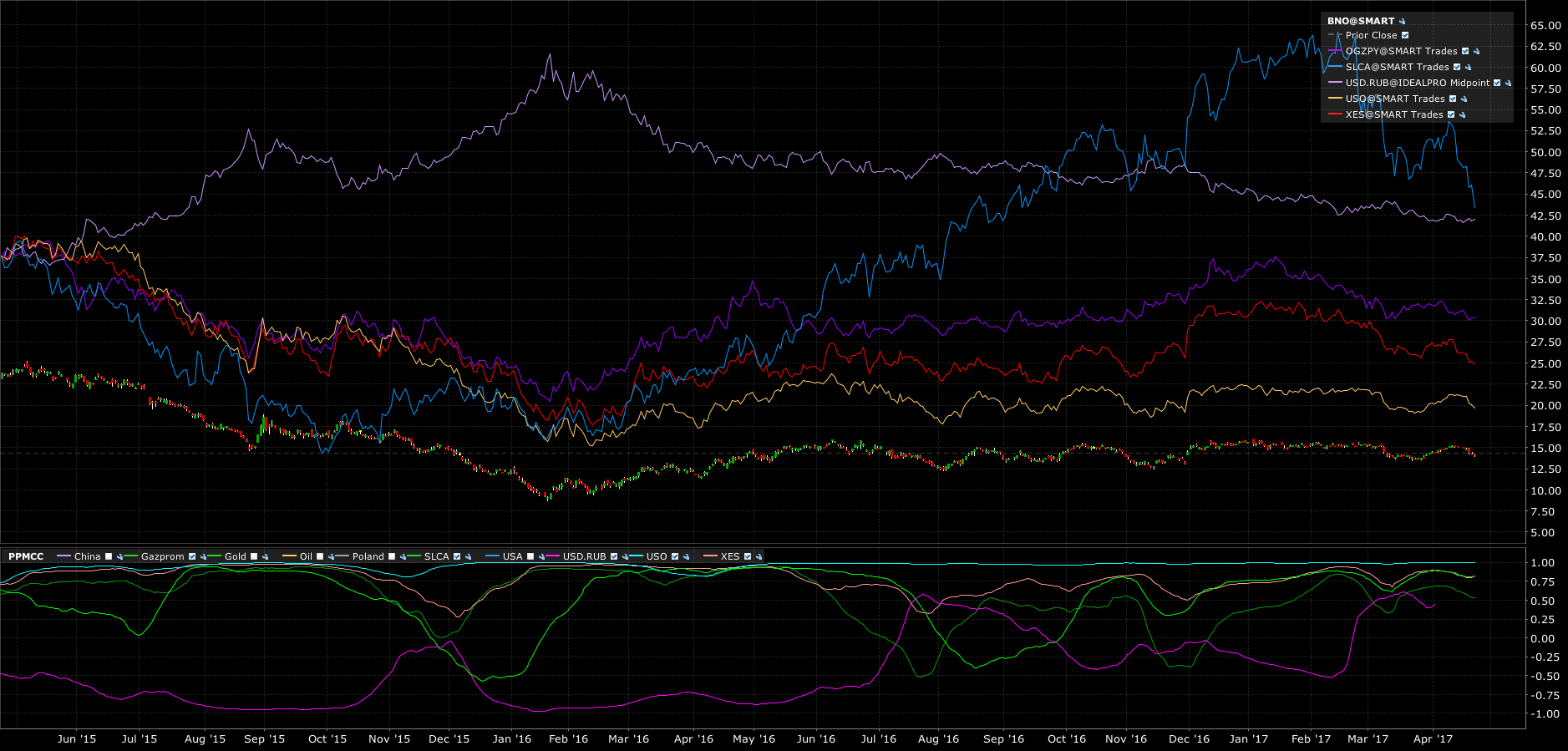

Poniżej znajduje się wykres przedstawiający korelację niektórych elementów z powyższego przykładu. Wykres świecowy to symbol BNO (Brent Oil), niebieski SLCA (firma produkująca piasek używany przy wydobywaniu ropy), żółty USO (Ropa WTI), czerwony XES (koszyk amerykańskich spółek dostarczających sprzęt do wydobycia), ciemny fioletowy Gazprom (rosyjski gigant energetyczny) i jasny fioletowy rubel.

Na górnym wykresie widać bardzo dużą zbieżność kursów wszystkich instrumentów, które różnią się wyłącznie skalą, tzn. zakresem zmian (SLCA reaguje najmocniej). Jedynie rubel wykazuje pozornie korelację ujemną, ale tylko dlatego, że na wykresie nałożona jest para USD.RUB, czyli jej wzrost de facto oznacza spadek wartości rubla i na odwrót, spadek pary USD.RUB (w okresie kiedy ropa rośnie) oznacza wzrost rubla.

Korelacja pomiędzy instrumentami nie zawsze jest taka oczywista

Powyższy przykład jest oczywiście nieco przerysowany, bo raczej mało kto zbuduje sobie portfel oparty (nawet pośrednio) wyłącznie na surowcach energetycznych. Tu zagrożenie nadmierną korelacją będzie aż nadto widoczne, żeby ją zignorować.

Jednak w przypadku innych instrumentów/sektorów/indeksów trudno intuicyjnie określić czy ta korelacja istnieje czy też nie. Dlatego w praktyce, zamiast coś zakładać, warto poświęcić tych kilka minut i sprawdzić czy to, co zamierzamy dodać do portfela, nie jest czasami nadmiernie skorelowane z innymi instrumentami, które już w nim mamy. W przeciwnym wypadku okaże się, że wcale nie dodajemy nowego instrumentu, tylko w rzeczywistości powiększamy ten portfel, który już mamy.

Co w praktyce jest ze sobą skorelowane? Takie rzeczy jak korelacja złota i srebra z kursami akcji kopalni, z których surowce są wydobywane, to oczywistość. Ale czy wiedzieliście, że niemal idealnie skorelowane ze sobą są kursy spółek z Chin i z Korei Południowej? A jedne i drugie w pewnej mierze w dodatku skorelowane są z amerykańskim S&P 500, zwłaszcza w momencie spadków? No właśnie. Teoretycznie można mieć przeświadczenie, że inwestując w Korei i w Chinach jesteśmy uniezależnieni od kondycji amerykańskiej giełdy, ale nic bardziej mylnego. Kiedy amerykańska giełda leci w dół, to w dół leci także i giełda chińska oraz koreańska.

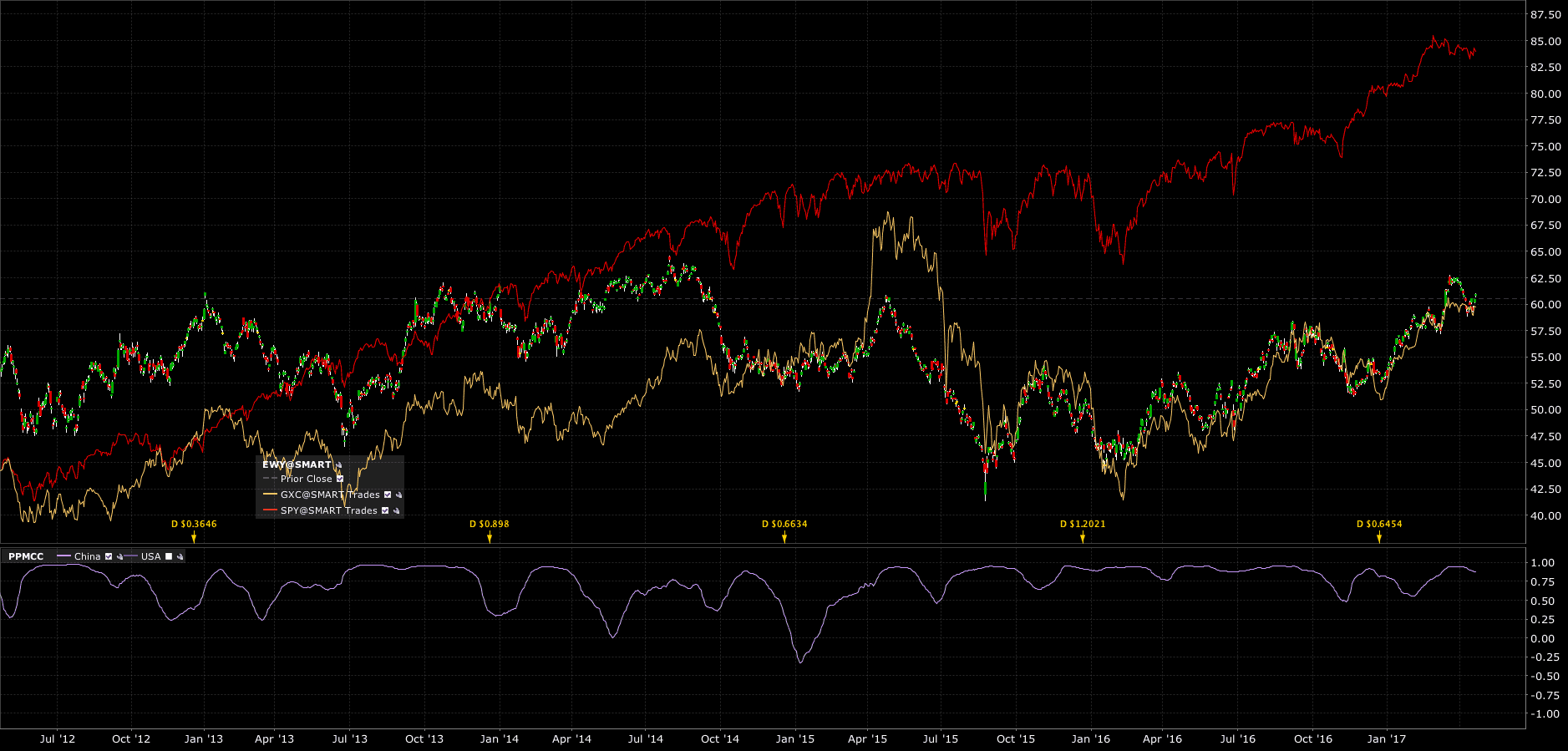

Poniższy wykres dobrze to oddaje. Wykres świecowy to ETF o symbolu EWY naśladujący ruchy indeksu koreańskiego. Linia żółta to wykres ETF-a GXC naśladujący ruchy indeksu chińskiego. Widać że oba indeksy są ze sobą niemal idealnie skorelowane. Czerwona linia to S&P 500. Tutaj korelacja nie jest już tak dokładna, ale warto zwrócić uwagę na momenty spadków. Podczas korekty i załamania na łeb na szyję lecą wszystkie trzy teoretycznie niezależne od siebie giełdy. Okienko na dole (PPMCC) pokazuje natomiast stopień korelacji pomiędzy Chinami i Koreą. Jak widać przez cały czas ta korelacja jest dodatnia (utrzymuje się powyżej zera) i przez większość czasu oscyluje w granicach od 0.50 do 1.00

Co ten wykres oznacza w praktyce? Ano to, że nawet posiadając w portfelu akcje chińskie i koreańskie nie uchronimy się przed spadkami na giełdzie w USA. Ergo, dywersyfikacja naszego portfela jest wyłącznie pozorna.

Korelacja zerowa – czy istnieje i gdzie jej szukać?

Warto może w takim razie sprawdzić co w ogóle nie jest skorelowane z giełdą w USA i spróbować dodać te instrumenty do swojego portfolio? Nic prostszego.

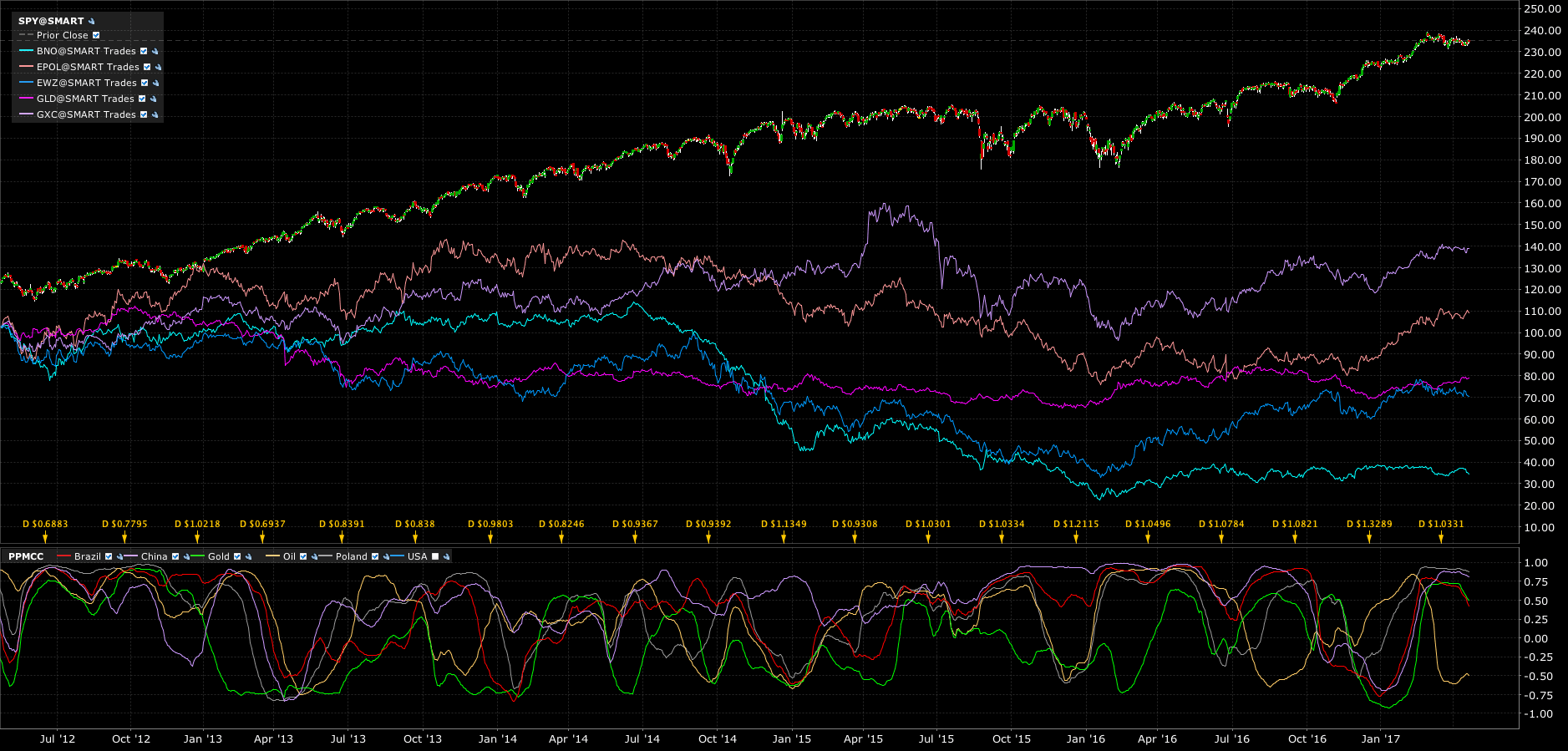

Wykres poniżej podpowiada (okienko na dole), że nie istnieje praktycznie żadna korelacja pomiędzy USA a, na przykład: Polską, złotem, ropą naftową czy Brazylią.

Dlatego zawsze warto mieć w portfelu instrumenty, które nie są ze sobą przesadnie skorelowane, żeby uniezależnić się od ewentualnych spadków na jednym rynku czy w jednej branży. Jeśli cały swój porfel uzależnimy od jednego rynku i na tym rynku nastąpi krach, to mamy kłopoty. Jednak w sytuacji, w której w portfelu żadna ze skorelowanych ze sobą klas aktywów nie przekracza, powiedzmy, 20%, to w momencie, w którym jakiś sektor/gospodarka zaczyna tracić, stratom poddaje się wyłącznie 1/5 naszego portfela, która jest ze sobą skorelowana.

Po sprawdzeniu korelacji pomiędzy instrumentami, które mamy (lub dopiero planujemy kupić) proponuję, aby w arkuszu kalkulacyjnym na wykresie kołowym przedstawiającym skład naszego portfela oznaczać skorelowane ze sobą pozycje tym samym odcieniem jakiegoś koloru. Chiny – ciemnoniebieski, Korea – jasnoniebieski, juan – jeszcze inny niebieski; USA – czerwony, banki USA – różowy, retail USA – bordowy; Polska – zielony; złoto – pomarańczowy, srebro – żółty i tak dalej. Pozycje które są ze sobą niemal idealnie skorelowane (np. całe sektory) można w ogóle oznaczać tym samym kolorem. W ten sposób wystarczy jedno zerknięcie na bieżący skład naszego portfela, żeby wizualnie ocenić czy nie przeważa na nim za bardzo któryś z odcieni danego koloru. Idealnie, jeśli wykres ten jest jak najbardziej różnorodny kolorystycznie.

Nie wolno tylko przesadzić w drugą stronę i dobierać instrumentów skorelowanych ujemnie, bo wtedy portfolio będzie stało w miejscu, ponieważ ruch jednej klasy aktywów w górę spowoduje ruch innej klasy w dół. Najlepiej jeśli korelacja pomiędzy aktywami oscyluje po prostu w okolicach zera.

W obrębie jednej gospodarki prawie wszystko jest ze sobą skorelowane

To teraz może jeszcze jeden przykład niemal idealnie skorelowanych spółek/sektorów.

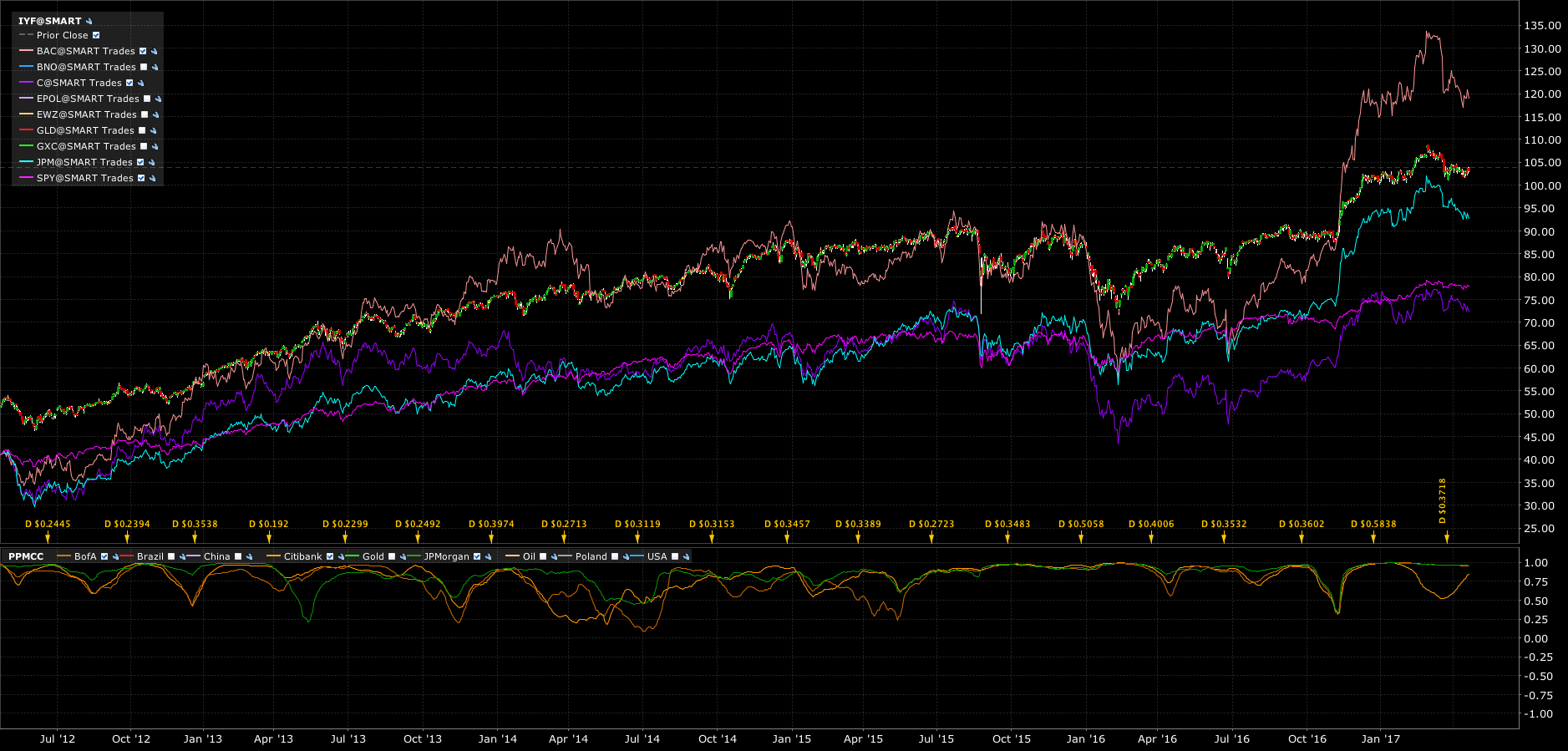

Wykres świecowy poniżej pokazuje notowania całego sektora bankowego w Ameryce, a wykresy liniowe akcje kilku amerykańskich banków i ogólnie amerykańskiej giełdy.

Prawda, że pomiędzy bankami istnieje niemal idealna korelacja? Ja wszystkie takie spółki proponowałbym oznaczyć w portfelu dokładnie tym samym kolorem, bo w tym momencie przestaje mieć znaczenie, że mamy akcje kilku banków, skoro wszystkie one zachowują się tak samo.

Podobny stopień korelacji występuje oczywiście także w przypadku innych sektorów gospodarki. Właściwie nie ma znaczenia czy wybierzemy do portfela jedną, dwie czy dwadzieścia spółek z podobnej branży, bo ich kursy i tak będą zachowywały się niemal identycznie. W dodatku bardzo często wystąpi tu korelacja z szerokiem rynkiem, czyli w przypadku USA z S&P 500.

Dlaczego to takie niebezpieczne? Ponieważ wkładamy wszystkie jajka do jednego koszyka i liczymy, że doniesiemy ten koszyk w całości do mety. W przypadku gdy panuje hossa, to nie ma problemu. Wtedy wystarczy właściwie kupić cokolwiek żeby zarobić, bo wszystko rośnie jak giełda długa i szeroka. Jednak sytuacja przestaje być już taka wesoła, gdy pojawia się korekta lub nadchodzi bessa. Jeśli pozycje z naszego portfela są ze sobą nadmiernie skorelowane, to zaczynamy tracić na wszystkim co w nim mamy. I nie ma znaczenia, że zdywersyfikowaliśmy go sobie o różne spółki z różnych krajów, jeśli te wszystkie spółki oraz kraje są ze sobą skorelowane!

I tu właściwie zahaczamy już o temat odpowiedniej i rzeczywistej dywersyfikacji. Co z tego, że zdywersyfikujemy sobie portfel i umieścimy w nim dziesięć różnych spółek, jeśli okaże się, że tych dziesięć spółek porusza się dokładnie w tym samym rytmie?

Dlatego po raz kolejny powtarzam, że inwestowanie na jednym tylko rynku, bez względu na to czy jest to rynek polski czy amerykański, jest bardzo trudne właśnie z uwagi na to, że wystarczy jedna iskra lub jeden tylko czynnik, aby posłać w dół wszystko to, co mamy w portfelu, właśnie przez to, że znaczna większość spółek na danym rynku jest skorelowana z wynikami całego indeksu.

Dlatego też zresztą często nie ma większego sensu wybieranie konkretnych spółek do portfela z danego rynku, bo zazwyczaj one będą niemal idealnie skorelowane z wynikami całej giełdy, która śledzona jest, np. przez ruch ETF-a.

Mała dygresja odnośnie ETF-ów

W większości przypadków zakup ETF-a będzie lepszym rozwiązaniem niż zakup poszczególnych spółek. Po pierwsze dlatego, że aby wyrobić sobie zdanie odnośnie całej gospodarki danego kraju potrzeba poświęcić na to o wiele mniej czasu niż na przejrzenie sprawozdań finansowych i zbadanie kondycji setek spółek, aby wybrać kilka perełek. Po drugie dlatego, że ETF gwarantuje większy stopień bezpieczeństwa niż inwestycja w poszczególne spółki (ETF nie może zbankrutować i spaść do zera, a konkretne spółki już tak). Po trzecie kupując ETF-a zabezpieczamy się przed nietypowymi wydarzeniami dotyczącymi jednej firmy (przestępstwo, malwersacje, katastrofa w zakładach itd.), która w trakcie kilku sesji może posłać akcje o 50% w dół. W przypadku ETF-a składającego się z przynajmniej kilkudziesięciu różnych spółek jest to niemal niemożliwe.

I tu znowu chodzimy do sedna. Skoro sam ETF jest już względnie zdywersyfikowany o różne spółki, to dobierając do swojego portfela kilka ETF-ów, najlepiej z różnych zakątków świata, które w żaden sposób nie są ze sobą skorelowane, dopiero wtedy możemy mówić o tym, że mamy prawdziwie zdywersyfikowany portfel.

Tylko żeby wiedzieć czy coś jest ze sobą skorelowane czy też nie, to najpierw trzeba to sprawdzić. I do tego właśnie zachęcam.

Sprawdzić korelację można na każdym porządnym wykresie, np. w serwisie StockCharts.com lub na darmowym Finance.Yahoo.com albo na platformie transakcyjnej u swojego brokera (jeśli oferuje taką funkcję).

Poniżej krótkie wideo pokazujące jak poprawnie sprawdzać korelację pomiędzy instrumentami na przykładzie Interactive Brokers, StockCharts.com oraz Finance.Yahoo.com

Na koniec jeszcze drobna rada odnośnie dywersyfikacji

Gdy nie istnieje odpowiedni ETF, a chcemy zainwestować w dany sektor, to wybierajmy tylko dwóch czy trzech przedstawicieli tego sektora i to wystarczy.

Więcej podmiotów w portfelu nie wpłynie zauważalnie na większy stopień dywersyfikacji. Portfolio złożone z dwóch banków amerykańskich będzie zachowywało się bardzo podobnie jak portfel złożony z dziesięciu banków. Dlatego zawsze lepiej wybrać dwie czy trzy najsilniejsze lub najbardziej niedowartościowane spółki i postawić właśnie na nie jako na przedstawicieli całego sektora. Wybór dwóch czy trzech zamiast jednej jest dodatkowym poziomem zabezpieczenia na wypadek gdyby jednej z nich powinęła się noga i wydarzyło się w niej coś nieprzewidzianego. Wybór czterech czy pięciu nie ma natomiast większego sensu zwłaszcza, że zapłacimy kilka prowizji od różnych transakcji.

Czasami też lepszym rozwiązaniem niż zakup całego ETF-a jest wybór z niego dwóch czy trzech reprezentacyjnych spółek z różnych sektorów odpowiadających za największy udział w ETF-ie i zainwestowanie właśnie w nie. Sprawdza się to w przypadku kiedy cały ETF jest przewartościowany, ale w środku znajdują się pojedyncze perełki o dużo korzystniejszej wycenie.

Ostatnio taką sytuację zauważyłem i opisałem w kontekście ETF-a o symbolu RSX, który naśladuje ruch indeksu rosyjskiego.

Więcej na temat działania samych ETF-ów można natomiast przeczytać w tym artykule.

PS. Nie wiem czy muszę to mówić, ale na wszelki wypadek powiem. Nie dobierajcie sobie do portfela aktywów tylko dlatego, że nie są w żaden sposób skorelowane z tym, co już w nim macie. Takie działanie automatycznie nie sprawi, że jak dotychczasowy portfel zacznie spadać, to te aktywa będą rosły tylko dlatego, że nie są skorelowana z tym co aktualnie spada. Pierwszym krokiem powinien być zawsze wybór gospodarki/branży/firmy, które mają największy potencjał wzrostowy w najbliższym czasie i dopiero potem sprawdzenie czy aktywa te nie są za bardzo skorelowane z tym, co już w portfelu mamy.

PS 2. Nie wyciągajcie żadnych fundamentalnych wniosków w związku z odkrytą korelacją pomiędzy jakimiś aktywami. To, że dwa instrumenty są ze sobą skorelowane nie oznacza, że spadek jednego wywołuje spadek drugiego. Historycznie istnieje 99% związek pomiędzy zmianami cen masła w Bangladeszu i pomiędzy wynikami S&P 500 (naprawdę). Nie może tu jednak być mowy o przyczynie i skutku, choć korelacja niewątpliwie istnieje.