Trzeci kwartał 2021 roku to drugi z rzędu wyczyn nie widziany od ponad dekady, jeśli chodzi o dynamikę wzrostu przychodów amerykańskich spółek. Średnio sprzedaż wzrosła w tym okresie o ponad 17%, co jest kolejnym po Q2 2021 rekordem ustanowionym poprzednio jeszcze w 2008 roku.

Po części tak spektakularny wzrost przychodów w ujęciu procentowym spowodowany jest co prawda efektem niskiej bazy porównawczej z 2020 roku, ale i tak mówimy o solidnym pobiciu uwzględniających to prognoz, które szacowały ten poziom na około 13-15%.

Naturalnie nasuwa się pytanie, jak to jest możliwe w czasie tak wysokiej inflacji, która ostatnio widziana była trzydzieści lat temu? Czy wzrost przychodów w takiej sytuacji nie burzy wszystkich zasad zdrowego rozsądku, który podpowiada, że jeśli jest drożej, to konsumenci wydają mniej? Ano burzy, ale idźmy dalej.

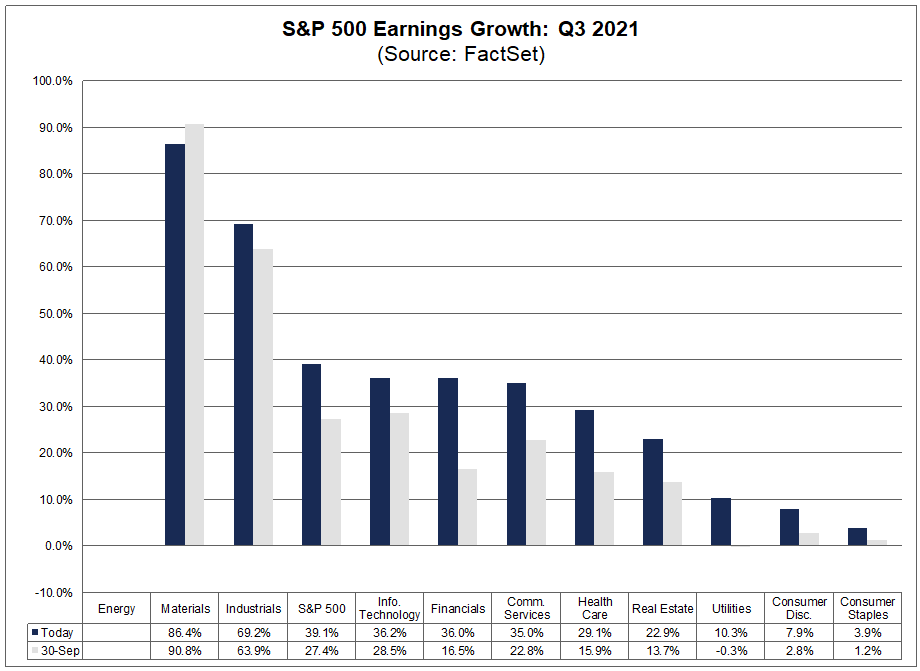

W ostatnim kwartale potężnie wzrosły nie tylko przychody, ale też zyski. Spółki z S&P 500 wygenerowały EPS-y wyższe o prawie 40%, a cztery na pięć raportujących firm pobiło prognozy średnio o dziesięć procent. Ostatni taki wyczyn miał miejsce w 2010 roku.

Gdyby tego było mało, to można dodać, że w trzecim kwartale wzrosły nie tylko przychody oraz zyski, ale również… marże. Prawie dwie trzecie spółek w ostatnim kwartale pokazało marże wyższe nie tylko w odniesieniu do 2020 roku, ale również w porównaniu do 2019 roku, czyli do czasów sprzed pandemii.

Zaraz, zaraz. Logika podpowiada, że kiedy inflacja jest wysoka i rosną ceny, to rosną też koszty spółek takie, jak choćby transport czy wynagrodzenia, przez co nawet pomimo rosnącej sprzedaży, marże powinny być coraz niższe, prawda? W teorii tak, w praktyce nie.

Prezesi spółek nieoficjalnie przyznają bowiem, że mają właśnie do czynienia z prawdopodobnie jedyną taką okazją w ich karierze, aby podnieść swoje ceny bez obawy o to, że klienci odejdą do konkurencji, bo… konkurencja też podnosi ceny. Cały trik polega na tym, aby podnieść ceny nieco bardziej niż rosną rzeczywiste koszty produkcji, a potem trzymać kciuki, żeby klienci się nie zorientowali.

Zresztą, tak naprawdę firmy wcale nie podnoszą cen katalogowych, tylko po prostu ograniczają przeceny i rabaty, które do tej pory rozdawały na lewo i prawo. Wystarczy wejść do dowolnego centrum handlowego i przekonać się na własne oczy, że w mgnieniu oka zniknęły te wszystkie tabliczki krzyczące „SAAAALEEEE!!!”.

Rozwiązanie niby proste, a jakże skuteczne. W ostatnim kwartale marże większości spółek są średnio o połowę wyższe niż jeszcze przed pandemią i to przy zachowaniu coraz wyższych przychodów, a więc bez spowodowania utraty klientów.

Praktyczny wniosek z tego wszystkiego może być właściwie tylko jeden. Otóż dobre firmy poradzą sobie w każdych warunkach rynkowych. Przywiązywanie zbyt dużej wagi do wskaźników makroekonomicznych przy podejmowaniu decyzji o tym, które akcje warto włożyć do portfela, wydaje się zatem niezbyt optymalnym rozwiązaniem.

Czytaj dalej

Wszystkie pojęcia