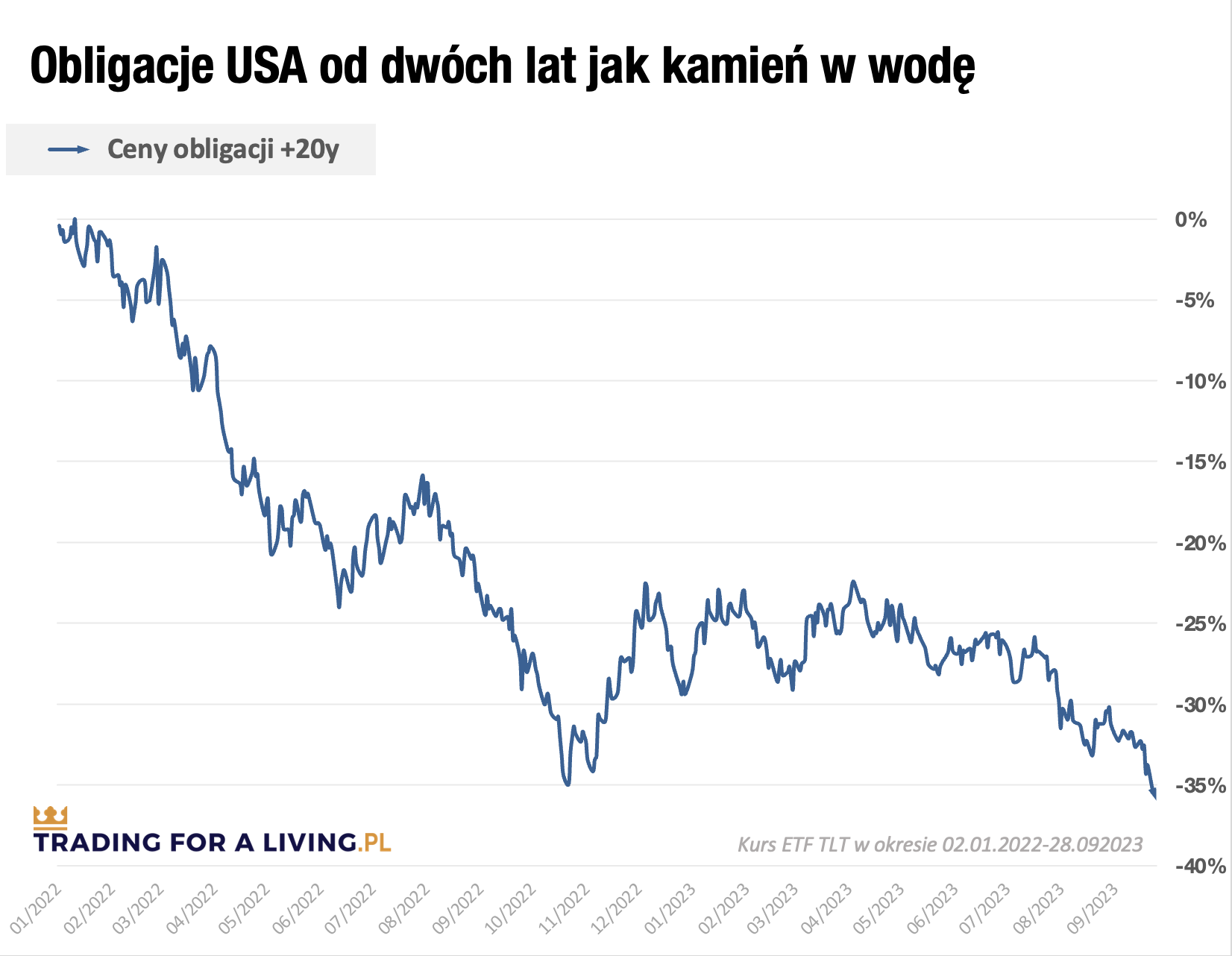

Od początku roku amerykańskie obligacje spadły już o kilkanaście procent, a rentowności dochodzą obecnie do 5% w skali roku. Jak na instrument finansowy o zerowym ryzyku, to całkiem kuszący zysk. Zwłaszcza, że jest on gwarantowany przez rząd Stanów Zjednoczonych.

Pytanie tylko, czy spadki cen obligacji dobiegają już końca i czy faktycznie jest to dobry moment na zakup?

Do tej pory, przez grubo ponad dekadę od zakończenia kryzysu finansowego z 2008 roku, obracaliśmy się w świecie tak niskich stóp procentowych i tak niskich rentowności, że to inwestycja w rynek akcji była jedynym sensownym rozwiązaniem.

Przez ostatnich kilkanaście lat panowało przekonanie opisywane na Wall Street akronimem TINA (There Is No Alternative). Dla akcji nie było po prostu żadnej mądrej alternatywy. Dzisiaj jednak zarówno stopy procentowe, jak i rentowności wielu instrumentów finansowych, które oparte są na stopach, są na tyle wysokie, że przechodzimy powoli do środowiska TAMA (There Are Many Alternatives).

Czy zatem warto zainwestować dzisiaj w jedną z nich, a mianowicie w obligacje? Przyznam szczerze, że sam nie znam się na tym temacie na tyle dobrze, żeby wydawać jakiekolwiek rekomendacje, dlatego sięgnąłem do opinii trzech analityków rynku długu z JPMorgan, Bank of America i Lombard Street Research.

Jak to zatem wygląda ich – o dziwo zgodnym – zdaniem?

Przede wszystkim trzeba zacząć od tego, że akcje, jako potencjalna alternatywa dla ulokowania kapitału, są dzisiaj drogie. Bardzo drogie. Sytuacja makroekonomiczna i geopolityczna jest w dodatku coraz trudniejsza, a firmom ciężko będzie utrzymać wysoką dynamikę wzrostu zysków, co uzasadniałoby napompowane wyceny, z którymi mieliśmy do czynienia w ostatniej dekadzie. Plus dla obligacji.

Stopy procentowe przez ostatnie półtora roku w sensie relatywnym wzrosły pięć razy bardziej niż w okresie poprzedzającym poprzedni kryzys finansowy i recesję w gospodarce (mowa o cyklu podwyżek w latach 2002-2006). To sugeruje, że ciężkie czasy mogą jeszcze nadejść i to całkiem niedługo (poprzednim razem po 18 miesiącach od końca podwyżek). Plus dla obligacji.

Z drugiej strony, dopóki spowolnienie w gospodarce faktycznie nie zacznie się materializować i nie pojawią się negatywne sygnały płynące z danych makro, to inwestorzy nie mają specjalnego powodu, aby już teraz lokować kapitał w bezpieczne instrumenty, bo mogą zająć pozycję o wiele przed czasem. Minus dla obligacji.

Nawiasem mówiąc, negatywne sygnały, na które czekają analitycy to, między innymi, drastyczny spadek wzrostu GDP, mocna korekta na rynku akcji, gwałtowne obniżenie sentymentu i popytu ze strony konsumentów oraz znaczny i nagły wzrost bezrobocia. Do tego czasu inwestycja w obligacje może nie mieć większego uzasadnienia.

Nie bez znaczenia jest także fakt, że jedna z największych sił popytowych na dług USA, która przez ostatnich kilkanaście lat obligacje skupowała, podnosząc ich ceny, teraz te papiery wyprzedaje. No, może nie wyprzedaje, ale nie reinwestuje wpływów z wygasających serii. Mowa o Rezerwie Federalnej, która od 2022 roku w ujęciu netto redukuje swoje aktywa, wywierając presję spadkową na ceny. Minus dla obligacji.

Podsumowując, za inwestycją w obligacje przemawiają dwa argumenty. Po pierwsze korekta wycen na giełdzie i spowolnienie w gospodarce wydają się całkiem prawdopodobne, a obligacje zazwyczaj bywają dobrym zabezpieczeniem przed jednym i drugim wydarzeniem. Po drugie rentowności na poziomie 5% nie widziane były na rynku od ponad dekady, więc jest to naprawdę kuszący gwarantowany zysk, który może stanowić rzadką okazję inwestycyjną.

Przeciwko inwestycji w obligacje świadczy jednak to, że spodziewanego spowolnienia wcale jeszcze nie widać i póki co zarówno rynek pracy, jak i popyt ze strony konsumentów, mają się całkiem dobrze.

Nie można też zapominać o słynnej (i jakże skutecznej) radzie od dawna powtarzanej na Wall Street, która brzmi: Don’t fight the FED, co w skrócie oznacza, żeby nie próbować inwestować w przeciwnym kierunku, co największy gracz na rynku, czyli amerykański Bank Centralny.

Jeśli FED wyrzuca swoje obligacje o wartości bilionów dolarów przez okno, to raczej nie powinniśmy próbować ich łapać, ale poczekać na odwrócenie polityki i rozpoczęcie fazy skupu, która prawdopodobnie nastąpi wtedy, gdy w gospodarce zrobi się naprawdę paskudnie i znowu trzeba ją będzie stymulować poprzez uruchomienie drukarek.

Mnie chyba ten argument przekonuje i wychodzę z założenia, że nie ma sensu walczyć z trendem, za który odpowiedzialny jest w dużej mierze najpotężniejszy zawodnik na świecie o nieograniczonym kapitale i z portfelem bez dna.

Z drugiej strony jednak, jeśli ktoś posiada dostatecznie długi horyzont inwestycyjny i w najgorszym wypadku potrzyma te papiery do wygaśnięcia, to na amerykańskich obligacjach rządowych pieniędzy nie straci.

Ciężki orzech do zgryzienia.

A co Wy myślicie o obligacjach? Jeśli ktoś ma ochotę podzielić się swoim zdaniem, to zapraszam do trwającej właśnie dyskusji: https://www.tradingforaliving.pl/live/viewtopic.php?t=292

Czytaj dalej

Wszystkie pojęcia