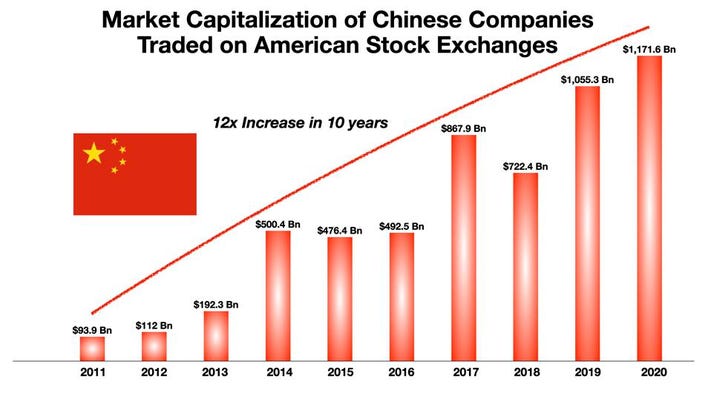

Nieciekawe nastroje mają ostatnio posiadacze chińskich ADR-ów, takich jak Alibaba, Tencent, DiDi, Baidu czy JD.com. Nie dość, że przez krucjatę chińskiej partii względem spółek technologicznych akcje gigantów spadły już o kilkadziesiąt procent od swoich szczytów, to teraz w dodatku grozi im jeszcze całkowity zakaz handlu na amerykańskich giełdach.

Jaki los czeka w takim wypadku posiadaczy chińskich ADR-ów? Przykład China Mobile pokazuje, że dość nieprzyjemny. Kiedy Donald Trump zabronił handlowania w USA akcjami tejże spółki (powodem były jej kontakty z chińskim wojskiem), to akcje zostały błyskawicznie wycofane z obrotu na NYSE i wielu inwestorów przez długi czas nie było w stanie nic z nimi zrobić. Dzisiaj istnieje realne ryzyko, że sytuacja może się powtórzyć w przypadku innych chińskich spółek notowanych w USA.

Ale po kolei.

Wszystko zaczęło się w lipcu tego roku od debiutu giełdowego DiDi Global (taki chiński Uber, tylko na sterydach). Spółka wybrała listing w Stanach Zjednoczonych wbrew chińskiej partii, która naciskała, żeby akcje handlowane były na giełdzie w Hongkongu. Nie trzeba chyba dodawać, że działanie wbrew chińskiej partii jest najgłupszym krokiem, który można poczynić (wystarczy zapytać Jacka Ma, byłego szefa Alibaby).

W tym wypadku na reakcję nie trzeba było długo czekać, bo tuż po amerykańskim debiucie partia oskarżyła spółkę o naruszenie zasad prywatności użytkowników i zablokowała możliwość pobrania jej aplikacji na telefony komórkowe. Kurs akcji runął o ponad 50% i do tej pory się nie podniósł.

Dzisiaj, niecałych sześć miesięcy po amerykańskim debiucie, spółka ni z tego ni z owego zapowiedziała, że zamierza błyskawicznie wycofać swoje akcje z obrotu na amerykańskiej ziemi i przenieść je na giełdę w Hongkongu (firma oczywiście wpadła na ten pomysł sama z siebie, przez nikogo nieprzymuszana).

Dla inwestorów jednak, bardziej niż polityczne gierki, interesujące jest to, co się dzieje w takim przypadku z akcjami notowanymi w dolarze?

I tu zaczynają się schody.

Przede wszystkim posiadacze tychże akcji wcale nie posiadają rzeczywistych akcji. Co więcej, wbrew pozorom, nie posiadają nawet ADR-ów. To, co rzeczywiście trzymają w portfelu inwestujący w takie firmy, jak DiDi, to tzw. VIE (Variable Interest Entity).

Cały background powstania tych kuriozalnych instrumentów jest taki, że firmy chińskie od dawna borykają się z regulacjami decydującymi o tym, ile procent udziału w poszczególnych sektorach może znajdować się w rękach zagranicznych inwestorów. Chcąc dokonać listingu na giełdzie amerykańskiej, spółki (i partia) straciłyby nad tym kontrolę. Dlatego firmy wpadły na pewien pomysł.

W ogromym skrócie i uproszczeniu pomysł wygląda tak: powołujemy nową „czystą” spółkę na Brytyjskich Wyspach Dziewiczych, która emituje swoje akcje i wpuszcza je do obiegu na amerykańskiej giełdzie. Spółka ta ma charakter holdingowy i jej jedynymi aktywami są udziały w innej spółce zarejestrowanej na Kajmanach. Firma na Kajmanach też ma charakter holdingowy i posiada udziały w podmiocie zarejestrowanym w Hongkongu, który z kolei ma umowę transferującą część aktywów lub przepływów z finalnym podmiotem, takim jak DiDi.

Problem w tym, że taka struktura stała się na tyle popularna, że zaczęła z niej korzystać większość firm planujących IPO w Stanach Zjednoczonych. Nie spodobało się to przede wszystkim partii chińskiej, która w ten sposób traci kontrolę nad tym, kto tak naprawdę jest właścicielem największych chińskich spółek. Drugi problem jednak w tym, że tego typu struktury nie spodobały się też amerykańskiej komisji ds. giełd (SEC), bo szalenie trudno je prześwietlać i audytować.

Ze strony chińskiej mówimy więc teraz o de facto chyba już zakazie wszystkich dalszych IPO na amerykańskiej ziemi, ale też o staraniach w kierunku zmuszenia obecnie listowanych w USA spółek do przenosin na jedną z chińskich giełd. Do tej pory były to tylko narzekania i groźby ze strony Chin, ale przykład DiDi pokazuje, że partia znalazła jednak sposób, jak zmusić spółki do realnego działania.

Po stronie amerykańskiej z kolei, SEC dała trzy lata na udostępnienie amerykańskim audytorom pełnego dostępu do całej dokumentacji struktury BVI-Kajmany-Hongkong, bo w przeciwnym razie to Amerykanie ubiegną Chińczyków i sami wyrzucą chińskie spółki z lokalnej giełdy.

Trudno sobie wyobrazić, żeby chińskie firmy chciały (a chińska partia zgodziła się) na udostępnienie amerykanom wszystkich swoich finansowych tajemnic, więc delisting i przenosiny handlu chińskimi akcjami do Hongkongu stają się jak najbardziej realne w perspektywie najbliższych trzech lat.

Zwłaszcza, że Chiny od dłuższego czasu uruchamiają nowe parkiety i mocno promują lokalny rynek, a obecna amerykańska administracja robi, co może, żeby utrudnić przepływ dolarów do chińskich spółek technologicznych, takich jak choćby wpisana niedawno na czarną listę SenseTime.

Skoro ryzyko delistingu jest realne, to najważniejsze pytanie brzmi teraz – jak ono może wyglądać? No i tu właśnie jest pies pogrzebany, bo nikt tak naprawdę nie wie.

Możliwości są bowiem co najmniej trzy.

Spółka może dokonać buybacku, czyli zdecydować o odkupieniu swoich udziałów od inwestorów w zamian za gotówkę. Kluczowe jest jednak to, po jakiej cenie taki proces się odbędzie. Teoretycznie na cenę buybacku muszą wyrazić zgodę akcjonariusze, ale… inwestorzy kupujący ADR-y (to znaczy: VIE) nie mają prawa głosu, bo nie są oficjalnymi właścicielami akcji. Cenę buybacku ustali więc podmiot zarejestrowany na Brytyjskich Wyspach Dziewiczych lub na Kajmanach, a w rzeczywistości będzie to arbitralna decyzja spółki dokonującej buybacku i/lub jej realnych właścicieli.

Drugi scenariusz jest taki, że dochodzi do wymiany akcji (VIE) notowanych w USA na akcje (prawdziwe) tej samej spółki notowanej w Hongkongu. W jakich proporcjach nastąpi taka wymiana? Nie wiadomo. Jaki zastosowany będzie przelicznik kursu walutowego? Nie wiadomo. Co ze spółkami, których akcje nie są w ogóle jeszcze notowane w dual-listingu (np. DiDi)? Nie wiadomo…

Trzeci scenariusz, całkiem prawdopodobny – zwłaszcza w przypadku zdjęcia akcji przez SEC – jest taki, że… spółki nie zrobią nic. Inwestorzy dalej więc będą posiadali w swoich portfelach akcje (to znaczy VIE) jakichś dziwnych podmiotów zarejestrowanych w rajach podatkowych, ale nic z tymi akcjami nie będą mogli zrobić, ponieważ zostaną one zdjęte z publicznego obrotu. Takie sytuacje wbrew pozorom zdarzają się już teraz w przypadku akcji z praktycznie każdej giełdy.

Zawsze pozostaje oczywiście rynek over-the-counter, na którym poza publicznym obiegiem będzie można spróbować komuś opchnąć takie akcje, ale już można sobie wyobrazić, jak duże będzie zainteresowanie bezwartościowym papierem i jak duża będzie płynność takiego obrotu.

Ten scenariusz jest rzeczywiście niebezpieczny z uwagi na swój realizm. Z punktu widzenia spółki, która na siłę wyrzucona zostaje z amerykańskiego parkietu, jaką motywację ma ona posiadać do tego, aby iść na rękę amerykańskim inwestorom? „SEC nas wyrzucił, niech SEC was spłaca”.

Zresztą, nawet w przypadku, gdyby do masowego delistingu chińskich spółek finalnie nie doszło, to od tego momentu cały czas może już utrzymywać się jakieś dyskonto ceny tychże akcji względem ich realnej wartości, właśnie z uwagi na wiszącą nieustannie groźbę zawieszenia handlu i związaną z tym dodatkową warstwę ryzyka.

Podobna sytuacja od lat ma zresztą miejsce w przypadku takich spółek holdingowych, jak południowoafrykański Naspers czy japoński SoftBank. Pierwszy moloch od zawsze handlowany był z dyskontem względem wartości akcji Tencenta, które posiadał, a drugi obecnie handlowany jest z prawie 50% dyskontem względem swojego NAV (Net Asset Value), w skład którego wchodzi, m.in. Alibaba.

Co więc zrobić mają dzisiaj inwestorzy posiadający udziały w takich podmiotach, jak właśnie Alibaba, Tencent czy Baidu; albo inwestujący w te spółki przy pomocy ETF-ów w rodzaju KWEB?

W związku z tym, że działania Chin stają się coraz bardziej nieprzewidywalne, dobrym pomysłem może być wyjście na przeciw wydarzeniom i wymiana papierów z USA na te notowane bezpośrednio w lokalnej walucie w Hongkongu czy poprzez tzw. bridge na giełdzie w Shenzen.

Z pomocą w podjęciu tej decyzji przychodzi w dodatku końcówka roku i możliwość dokonania w ten sposób optymalizacji podatkowej. Otóż większość chińskich spółek znajduje się obecnie na potężnym minusie i generuje papierową stratę. Dlatego dobrym pomysłem może okazać się zamknięcie tych pozycji w USA i tym samym zaksięgowanie straty obniżającej zobowiązania podatkowe, a następnie odkupienie tych samych papierów, ale już na lokalnej giełdzie w Hongkongu.

Nawet gdyby do delistingu nigdy nie doszło, to ryzyko posiadania akcji lokalnych będzie mniejsze, bo nie wystąpi potencjalne dyskonto w ich wycenie, a dodatkową wisienką na torcie może okazać się niższy podatek do zapłacenia na koniec roku.

Czytaj dalej

Wszystkie pojęcia