Jedną z głównych idei inwestowania pasywnego jest proste zbudowanie ekspozycji na jak najwięcej spółek, reprezentujących jak najwięcej różnych zakątków gospodarki. Obie te kwestie ułatwiają popularne ETF-y indeksowe.

Zadaniem takich ETF-ów jest śledzić, na przykład pięćset największych spółek amerykańskich z różnych sektorów (tzw. szeroki rynek pod postacią indeksu S&P 500, czyli ETF-a o symbolu SPY) albo sto największych spółek, ale tylko z branży technologicznej (indeks NASDAQ 100, czyli popularny ETF QQQ).

Wszechobecność tego podejścia wzięła się z obserwacji, że zamiast próbować wybierać poszczególne najlepsze spółki do inwestycji, zdecydowana większość inwestorów wyjdzie lepiej na… kupieniu ich wszystkich.

Tak duża dywersyfikacja pozwala nie myśleć o tym, które spółki z danej branży wybrać, czy nawet – w przypadku szerokiego rynku – nie myśleć w ogóle o tym, na jaką branżę warto aktualnie postawić.

Kupując ETF-a na szeroki rynek uzyskujemy bowiem ekspozycję na całą gospodarkę, co wydaje się najprostszą, najtańszą i najskuteczniejszą formą dywersyfikacji.

Hmmm, a może wcale nie?

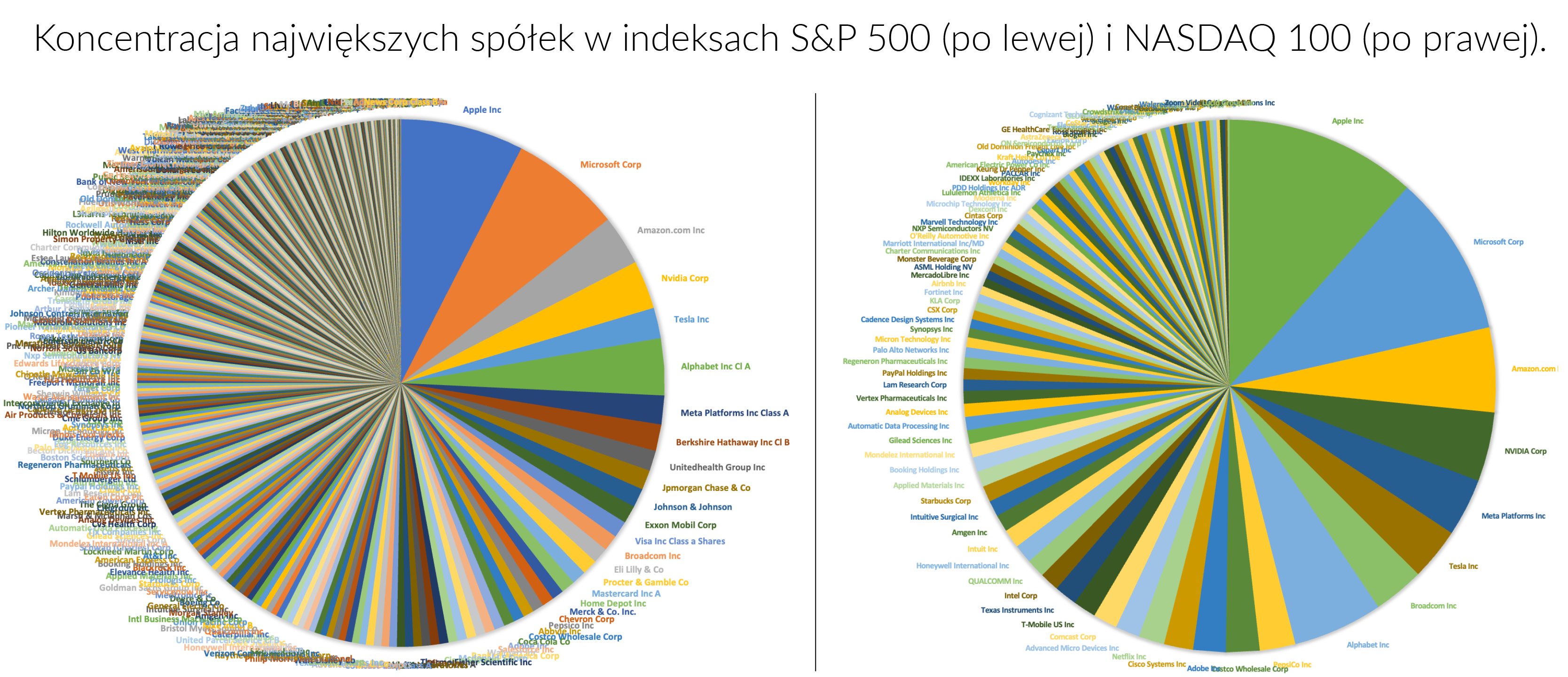

Otóż prawda jest taka, że w tym momencie inwestując w S&P 500 stawiamy tak naprawdę na branżę technologiczną, która ciągnie cały ten indeks. Obecnie prawie połowa wagi S&P 500 to firmy technologiczne, z których – uwaga uwaga – aż 30% indeksu stanowi zaledwie siedem z nich (AAPL, MSFT, AMZN, NVDA, TSLA, GOOGL i META).

Co więcej, za ponad 55% składu indeksu odpowiada wyłącznie pięćdziesiąt największych firm. Mówiąc inaczej – tylko 10% wszystkich spółek wchodzących w skład S&P 500 wpływa na ponad połowę jego wyników, z czego zaledwie siedem spółek odpowiada za jedną trzecią ruchów całego indeksu(!).

W przypadku technologicznego NASDAQ 100 jest jeszcze gorzej. Teoretycznie kupując takiego ETF-a, jak QQQ, możemy mieć wrażenie, że inwestujemy w sto największych spółek technologicznych. Nic bardziej mylnego.

Za 88% wagi całego indeksu odpowiada tylko pięćdziesiąt spółek, czyli o połowa mniej niż mogłoby się wydawać. Top 15 NASDAQ stanowi 66% indeksu, a ledwie dziesięć największych firm zajmuje prawie 60% całego składu.

Kupując dzisiaj ETF-a na popularne indeksy wcale nie stawiamy więc na całą gospodarkę czy na całą branżę i nie budujemy ekspozycji na szeroki rynek. Posiadając wspomniane jednostki ETF stawiamy tak naprawdę na garstkę największych spółek technologicznych, takich jak Microsoft, Apple czy Nvidia.

Kliknij w obrazek, żeby powiększyć

Czy to jednak musi być coś złego?

Niekoniecznie, ale inwestowanie pasywne miało zwolnić inwestora z konieczności podejmowania decyzji odnośnie tego, na jakie spółki czy na jakie branże warto postawić.

Dzisiaj stawiając na ETF-y oparte na dużych indeksach de facto podejmujemy decyzję o postawieniu zakładu na kilka, góra kilkanaście, najwiekszych spółek, w dodatku głównie z branży technologicznej.

Nawet sami dostawcy indeksów przyznają, że w ostatnich latach coś poszło bardzo nie tak i dzisiaj (dosłownie dzisiaj) w sposób nieco wymuszony redukują wielkość poszczególnych pozycji w indeksie.

24 lipca NASDAQ przeprowadza, na przykład „specjalne rebalansowanie”, którego celem jest redukcja wag największych spółek (tych, które przekraczają 4.5% każda) tak, aby łącznie nie odpowiadały one za więcej niż 40% wagi całego indeksu. Obecnie ich sumaryczna waga dochodzi do 50%.

Krok w dobrym kierunku, ale ciągle będziemy mieli do czynienia z sytuacją, w której to nieliczna grupa spółek odpowiada za prawie połowę ruchów całego indeksu.

Jakąś alternatywą są oczywiście równoważone wersje ETF-ów na indeksy, w których każda spółka, bez względu na kapitalizację, zajmuje takie same proporcje. W przypadku S&P 500 to może być, np. ETF RSP, a w przypadku NASDAQ 100 QQEW, gdzie każda z firm otrzymuje odpowiednio 0.2% lub 1% wagi.

Problem z tymi ETF-ami jest tylko taki, że… zachowują się one zauważalnie gorzej niż ETF-y, w których dominują największe spółki technologiczne.

Przez ostatnich pięć lat SPY wzrósł o +61%, podczas gdy RSP tylko o +48%. W przypadku NASDAQ różnice są jeszcze boleśniejsze, bo QQQ dał w tym czasie zarobić +109%, a jego równoważony odpowiednik QQEW tylko +76%.

Po części odpowiada za to zjawisko tzw. momentum, w którym kupując ETF-a ważonego kapitalizacją spółek, inwestor wymusza na dostawcy ETF-a zakup akcji w proporcjach odpowiadających obecnym wagom spółek w indeksie, co z kolei wpływa na większy popyt na spółki największe (w uproszczeniu).

To natomiast sprawia, że ich kursy rosną, przez co zwiększa się kapitalizacja, a co za tym idzie – rośnie waga w indeksie naśladowanym przez ETF. Taka samonakręcająca się spirala działa oczywiście bardzo dobrze do momentu, w którym rynek rośnie (całe uroki podejścia momentum).

Kiedy jednak na giełdzie zaczyna się korekta, tych samych kilku czempionów, którzy wywindowali indeksy w kosmos, potrafi ściągnąć cały indeks do parteru i to w bardzo brutalny sposób.

Przed taką sytuacją nie obroni nas ani inwestowanie pasywne, ani żadna inna pozorna dywersyfikacja przy użyciu ETF-ów z „ekspozycją na szeroki rynek”, bo inwestowanie pasywne jest dzisiaj pasywne już tylko z nazwy.

PS. Nie zmienia to faktu, że 99% inwestorów indywidualnych i tak pewnie lepiej wyjdzie na kupieniu jednostek ETF, zamiast na próbie analizy i samodzielnego wyszukiwania najlepszych akcji świata. No ale to już temat na zupełnie inną dyskusję.

Czytaj dalej

Wszystkie pojęcia