A przynajmniej tak twierdzą najwięksi pesymiści obecnych czasów. Ile w tym prawdy i dlaczego właściwie wysoka inflacja przeszkadza akcjom rosnąć?

Przede wszystkim inflacja nie dla każdego jest zła. Ze wzrostu cen dość mocno cieszą się chociażby rządzący, ponieważ im wyższe ceny towarów i usług, tym wyższa wartość podatku VAT, który trafia do państwowej kasy.

No ale zostawmy politykę i przeanalizujmy sytuację w kontekście jakiegoś bardziej uczciwego zajęcia, na przykład zawodu inwestora.

Dlaczego inflacja jest zła dla giełdy?

Jeśli chodzi o rynki finansowe, to wysoka inflacja nie leży w niczyim interesie. Teoretycznie wyższe ceny towarów powinny podnieść zyski producentów, ale to nie prawda, ponieważ producentom jednocześnie rosną koszty, chociażby paliwa, transportu, podzespołów, surowców etc.

W najlepszym wypadku firmy utrzymują więc status quo. Dlaczego zatem ich akcje spadają tak bardzo, gdy tylko pojawia się ryzyko rosnącej inflacji?

Otóż giełda dyskontuje przyszłość. Kupując udziały w danej spółce, dzisiaj płacimy, powiedzmy 20 dolarów w cenie akcji, w zamian za jednego dolara zysku przypadającego na tęże akcję. Problem w tym, że tego dolara spółka wygeneruje nam dopiero w ciągu kolejnego roku.

W sytuacji, w której inflacja wynosi zero procent, po roku ten dolar będzie warty cały czas tyle samo. Mówiąc inaczej – będzie miał tę samą siłę nabywczą jednego dolara, czyli pozwoli na to, żeby kupić, na przykład dziesięć cukierków.

W scenariuszu jednak, w którym inflacja wynosiłaby 50%, co oznacza wzrost cen o 50%, jeden dolar zysku wygenerowany za rok, kupiłby już tylko pięć cukierków. Zasadnym wydaje się wtedy zadanie pytania o to, czy za takiego dolara zysku odroczonego w czasie warto w dalszym ciągu zapłacić dzisiaj 20 dolarów w cenie akcji?

Otóż nie. Wysoka inflacja sprawia, że bardziej opłaca się dzisiaj sprzedać akcje za 20 dolarów, kupić już w tym momencie dwieście cukierków i zjeść je samemu, niż oddać do zjedzenia inflacji.

Z drugiej strony można by jednak rozważyć zakup takich akcji, ale tylko pod warunkiem, że ich cena spadnie wcześniej o 50%. Wtedy co prawda jeden dolar zysku wygenerowany za rok będzie miał o połowę niższą siłę nabywczą (kupi mniej cukierków), ale też za prawo do otrzymania tego dolara w przyszłości, obecnie musielibyśmy o połowę mniej zapłacić. Status quo zostaje utrzymany.

I to jest główny powód, dla którego spadają dzisiaj ceny akcji, a także ceny obligacji. Zyski czy odsetki, które te aktywa wygenerują swoim akcjonariuszom czy obligatariuszom w przyszłości, momentalnie stają się mniej warte w gospodarce, w której mamy wysoką inflację.

Nie trudno się domyślić, że w najgorszej sytuacji znajdują się spółki, które dzisiaj jeszcze nie potrafią wygenerować żadnych zysków. Sporo firm dopiero buduje własną skalę i dopiero wpada na pomysł dobrego produktu czy usługi, ale nie ma jeszcze żadnego modelu biznesowego i nie wie, jak dobry produkt przełożyć na dobry zysk.

W takim wypadku inwestorzy kupując te akcje, niejako kupują wyłącznie obietnicę tego, że kiedyś w przyszłości spółka wpadnie na pomysł, jak rosnący strumień klientów zamienić na strumień dolarów. Cały czas mówimy tu jednak o tym, że te potencjalne zyski są odroczone w czasie (i niezbyt pewne).

Tak więc zamiast dostać jednego dolara zysku dzisiaj, inwestorzy liczą na to, że dostaną tego dolara zysku za dwa czy za trzy lata.

Kłopot polega na tym, że jeśli do tego czasu inflacja wzrośnie, np. do 5% rocznie, to ten dolar za trzy lata będzie o wiele mniej warty. Dokładnie mniej o 14%. Bierze się to z tego, że każdego roku ten jeden dolar będzie dyskontowany o 5% i jego finalna wartość (siła nabywcza) po trzech latach wyniesie ledwie 0,86$.

Jeśli więc inwestorzy spodziewają się inflacji przez kolejne trzy lata na poziomie 5%, to w takim wypadku dość uzasadnionym wydaje się korekta cen akcji co najmniej o 14%, bo to odda spadek siły nabywczej zysku, który inwestorzy otrzymają od swoich spółek w przyszłości.

Przyszłość inflacji na kolejne lata

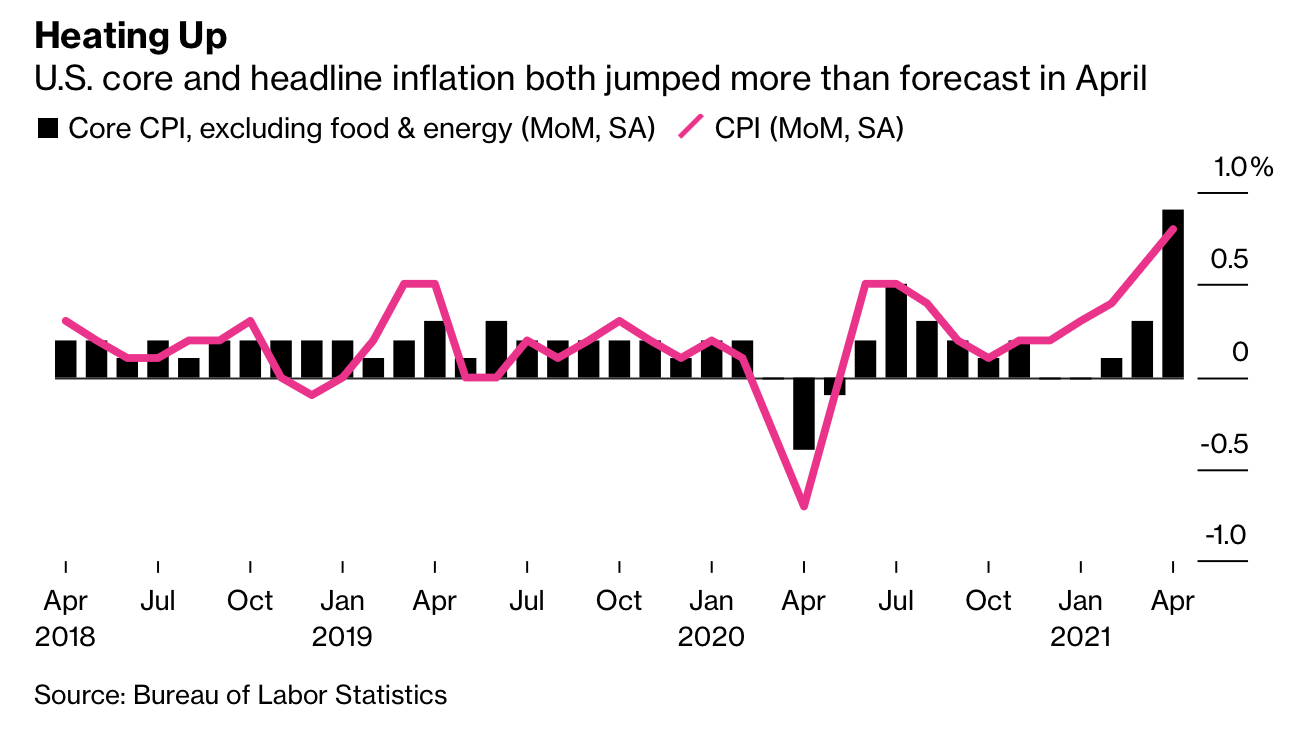

Pytanie tylko, czy taka wysoka inflacja jest realna do utrzymania w kolejnych latach? Wczorajszy potężny skok odczytu w kwietniu 2021 względem kwietnia 2020 roku, czy względem marca 2021, był dla wielu osób szokiem i początkiem końca giełdy, jaką znamy. Tymczasem…

Warto zwrócić uwagę na to, że odczyt był tak spektakularnie wysoki, ponieważ w ujęciu kwiecień do kwietnia porównywaliśmy go do miesiąca z zeszłego roku, w którym zamknięta była praktycznie cała gospodarka i ceny wszystkiego dramatycznie spadły.

Wzrost w kwietniu 2021 r. nie jest tak wysoki wyłącznie dlatego, że obecnie ceny poszybowały, ale także dlatego, że w kwietniu 2020 r. ceny były tak nisko. To efekt zaniżonej bazy, która powoduje duży wzrost w ujęciu procentowym.

Podobnie wygląda odczyt w porównaniu z poprzednim miesiącem, czyli z marcem 2021 roku, kiedy większość gospodarek w dalszym ciągu działała na pół gwizdka. Dopiero kwiecień 2021 r. odznaczał się luzowaniem restrykcji i solidnym przyspieszeniem.

W rzeczywistości w wielu przypadkach ciągle jest taniej niż rok temu. Ceny biletów lotniczych wzrosły, na przykład w kwietniu względem marca o 10%, ale porównując je do cen z lutego 2020, czyli z przed pandemii, cały czas są tańsze o 15%.

Część wzrostów jest także przejściowa. Sprzedaż używanych samochodów wzrosła w kwietniu faktycznie o 10% względem marca, co przełożyło się na wzrost cen o 18% względem lutego zeszłego roku, ale… jest to boom bardzo mocno tymczasowy.

Przez rok zastoju i braku potrzeby (możliwości) podróżowania czy nawet przemieszczania się do pracy, popyt na samochody dramatycznie spadł. Teraz rzeczywiście konsumenci kupują na potęgę windując ceny, aczkolwiek nie będą tego robić w nieskończoność. W którym momencie ten popyt wyhamuje i ceny powinny wrócić do normy.

W dodatku nawet trwały wzrost w 2021 roku niektórych cen niekoniecznie musi oznaczać wzrost także w 2022 czy 2023 roku. Restauracje i hotele w kwietniu podniosły ceny średnio o około 3 i 8% i ta podwyżka raczej zostanie utrzymana, aby pokryć dodatkowe straty związane z mniejszym obłożeniem lokali i koszty operowania w dodatkowym reżimie sanitarnym. To jest fakt.

Wątpliwe jednak, aby ceny rosły także w kolejnych latach, bo nie ma ku temu specjalnego powodu. Wygląda więc na to, że obecna podwyżka cen jest trwała, ale jednorazowa.

Zdaniem większości ekonomistów oraz przedstawicieli amerykańskiego banku centralnego w 2021 roku faktycznie możemy obserwować wzrost inflacji o około 4-5%, jednak w latach 2022 i 2023 powinna ona wrócić do normy, czyli w granicę 2-2.5%.

Dlatego nie ma potrzeby reagowania wyższymi stopami procentowymi, ani zahamowaniem skupu obligacji – tako rzecze Rezerwa Federalna.

Jeśli tak rzeczywiście będzie, to finalnie może się okazać, że potencjalna korekta na szerokim rynku o 15-20% procent jest jak najbardziej uzasadniona, ale raczej nie możemy tu mówić o ryzyku większego krachu na miarę tego z 2000, z 2008, czy nawet z 2020 roku.

Czytaj dalej

Wszystkie pojęcia