Jerome Powell wcielił się na wczorajszej konferencji FED-u w rolę świętego mikołaja, podarowując inwestorom długo wyczekiwany prezent i zapewniając najprawdopodobniej piękny bożonarodzeniowy rajd na giełdzie.

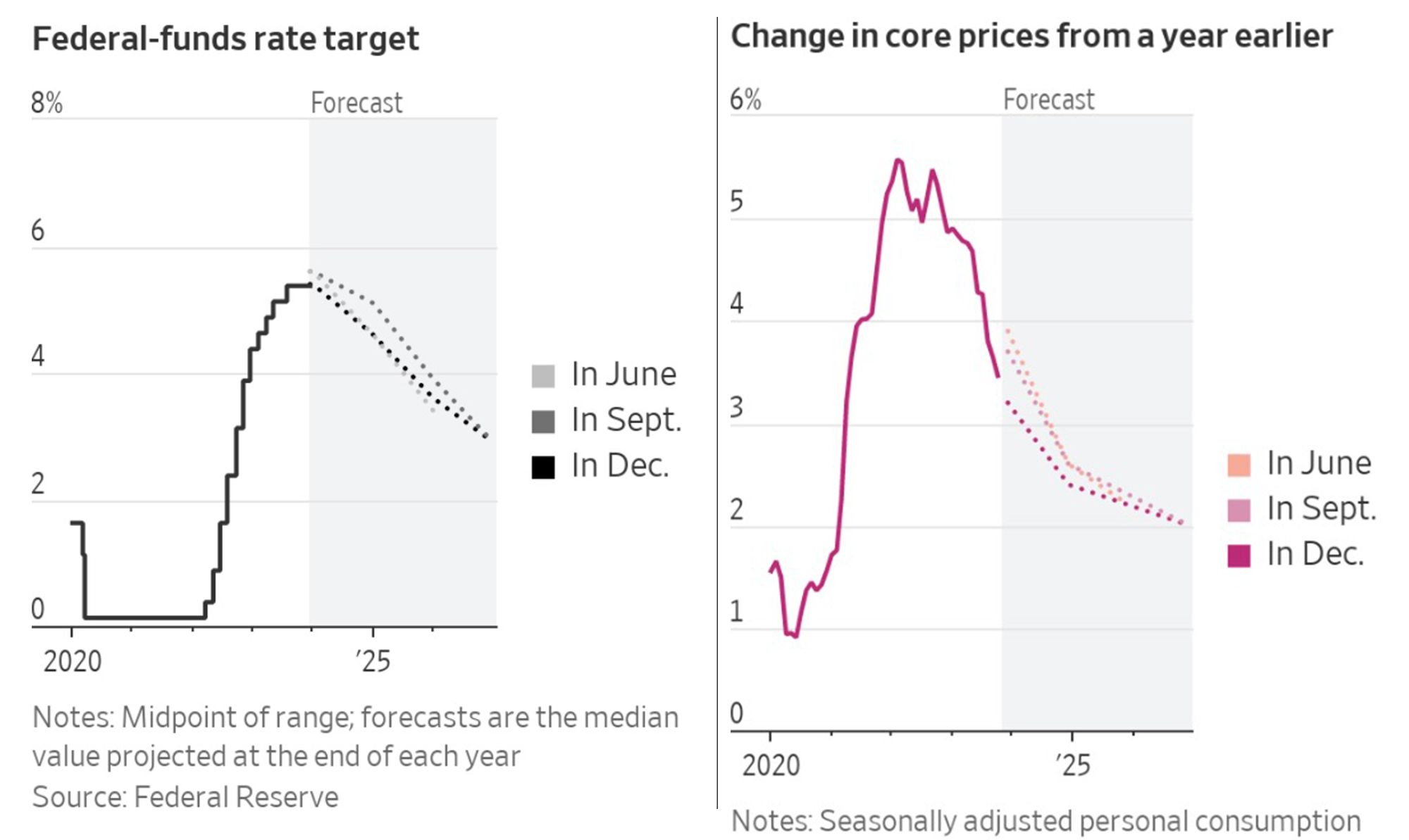

Stopy procentowe zostały co prawda utrzymane na obecnych poziomach, czego wszyscy się zresztą spodziewali, ale falę euforii wywołał komentarz przewodniczącego Banku Centralnego o tym, że FED ołówkiem zaznacza już trzy potencjalne obniżki stóp w przyszłym roku, łącznie do poziomu 4.5%.

Co więcej, Powell po raz pierwszy publicznie przyznał, że zbyt długie utrzymywanie stóp na obecnych poziomach może być ryzykowne dla gospodarki i FED tego ryzyka nie zamierza podejmować. To duża zmiana, bo jeszcze dwa tygodnie temu Jerome Powell twierdził, że jest zdecydowanie za wcześnie, żeby FED zaczynał nawet myśleć o obniżkach stóp procentowych.

Najwidoczniej inflacja spadła do tego poziomu, że Bank Centralny zmienił zdanie.

Skąd jednak aż taka euforia wśród inwestorów, co to oznacza dla giełdy w 2024 roku i jak niższe stopy procentowe mogą pomóc rynkowi akcji?

Oczywistym jest, że niższe stopy to niższe koszty finansowania zarówno dla firm, jak i dla konsumentów, przez co konsumenci wydają więcej (bo tańszy kredyt), a spółki mają wyższe zyski netto (bo niższe koszty odsetek od długu). Ale to nie wszystko – zależnością tą rządzą jeszcze dwa inne czynniki.

Przede wszystkim, rekordowa ilość gotówki ulokowana jest obecnie… w formie gotówki. Nic zresztą dziwnego, bo przy wysokich stopach samo trzymanie dolarów pod postacią gotówki zapewnia zysk bez ryzyka podchodzący pod 5% rocznie (podobnie jak obecne obligacje rządowe).

W momencie jednak, w którym stopy procentowe zaczną być obcinane, gotówka trzymana na koncie bankowym nie będzie już płaciła tak wysokich odsetek. Jednakże! Obligacje wyemitowane wcześniej, to znaczy w czasie wyższych stóp, już jak najbardziej, ponieważ odsetki od nich są stałe.

Dlatego pieniądze z rynków pieniężnych zaczynają już wędrować i będą stopniowo migrowały do obligacji, aby niejako zamrozić i zapewnić sobie tych 5% rentowności na przyszłe lata. To tłumaczy wzrosty (obecne i przyszłe) na rynku obligacji, które z kolei…

Są bardzo korzystną wiadomością dla wycen akcji, bo te nie funkcjonują w próżni. Popularne metryki wycen, takie jak P/S czy P/E oraz ich odwrotność (rentowność akcji) będą przekazywały zupełnie inną wiadomość w czasie, kiedy stopa wolna od ryzyka wynosi 5%, a inną, kiedy wynosi ona, powiedzmy, 4%.

W skrócie – chodzi o to, że tzw. risk-free rate, czyli aktualne rentowności obligacji stanowią punkt odniesienia do oceny tego, czy obecnie akcje są tanie czy też drogie oraz jak bardzo drogie (ta definicja jest ruchoma).

Przykładowo, wskaźnik P/E na poziomie 20 oznacza rentowność akcji wynoszącą 5% (inwestycja jednego dolara zwróci się akcjonariuszowi po 20 latach, albo inaczej – inwestując 100$ w akcje, udziałowiec może się spodziewać zwrotu 5% rocznie). Aby wyliczyć rentowność akcji czy indeksów, trzeba po prostu podzielić 1 przez wskaźnik P/E, najlepiej przez P/E Forward.

I teraz dochodzimy do znaczenia samego risk-free rate, czyli rentowności obligacji, które zawsze były i będą alternatywą dla akcji. Jeśli aktualne rentowności wynoszą, na przykład 5%, to oznacza, że właściwie nie ma uzasadnienia, aby kupować ryzykowne akcje o podobnych rentownościach, skoro ten sam poziom zysku można osiągnąć bez jakiegokolwiek ryzyka na rynku obligacji. Sensowne, prawda?

W takim scenariusz P/E na poziomie 20 może wydawać się dość wysokim odczytem i świadczyć, że dane akcje są drogie. Jednak w sytuacji, gdy zmienia się punkt odniesienia i rentowności obligacji spadają, np. do poziomu 4%, to nagle P/E akcji reprezentujące 5% rentowności, zaczyna wydawać się już kuszącą alternatywą, bo jeden punkt procentowy różnicy oznacza tu zwrot wyższy aż o 25%.

Zasada ta nie ma oczywiście takiego idealnie matematycznego i automatycznego przełożenia na aktualne wyceny, ale zmienia po prostu percepcję inwestorów odnośnie tego, jak wysoko wyceny akcji mogą zabrnąć przy spodziewanych obniżkach stóp procentowych (bardzo wysoko).

Mówiąc w największym uproszczeniu – kiedy inwestorzy spodziewają się coraz niższych stóp, niejako uzasadnionym staje się to, że są wtedy skłonni płacić coraz więcej, żeby nabyć akcje, bo alternatywa pod postacią obligacji staje się coraz mniej korzystna.

I to jest właśnie powód, dla którego w sytuacji spodziewanych obniżek stóp procentowych, rosną nie tylko rynki obligacji, ale również rynki akcyjne.

Dobrą wiadomością na 2024 rok jest to, że będzie to dopiero początek cyklu obniżek, które potrwają zapewne kilka kolejnych lat, zapewniając paliwo pod dalszą hossę.

Złą wiadomością jest to, że nie bazujemy tu na pewności odnośnie kształtu przyszłej polityki monetarnej, tylko wyłącznie na sugestii ze strony FED-u, która zmaterializuje się jedynie w przypadku, jeśli w międzyczasie nie wydarzy się nic niespodziewanego, jak na przykład powrót inflacji.

Zmiana otoczenia gospodarczego z pewnością sprawiłaby bowiem, że FED wstrzymałby się z obniżkami stóp, czym posłałby rynki do wszystkich diabłów.

W tym przypadku jednak, przynajmniej wiemy, czego nie wiemy (jaki będzie trend inflacji), a to już połowa sukcesu, bo pozwala śledzić na bieżąco rozwój sytuacji i reagować na to, co będzie się działo w 2024 roku.

Czytaj dalej

Wszystkie pojęcia