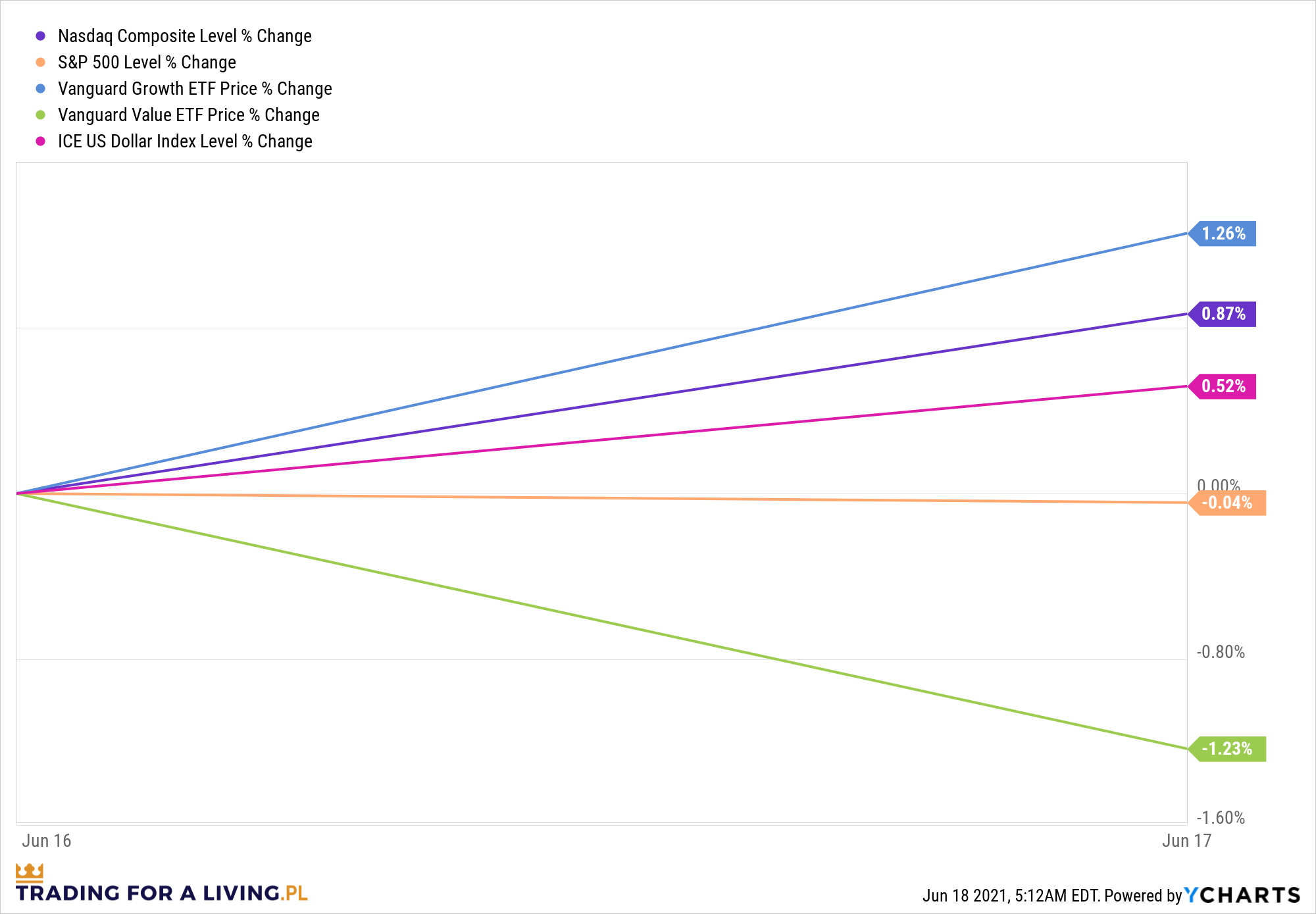

Ostatni komunikat FED-u ostro namieszał. W kosmos wybrał się amerykański dolar, spółki technologiczne dotarły do stratosfery; a złoto, obligacje i cały tradycyjny biznes znalazły się sześć metrów pod ziemią. S&P 500 pozostał na powierzchni.

Tylko co tak właściwie wydarzyło się dwa dni temu?

Przede wszystkim coraz więcej członków Rezerwy Federalnej głośno zaczęło mówić o tym, aby stopy procentowe podnieść już w 2022 roku, a nie dopiero na koniec 2023 roku. To uświadomiło inwestorom, że rentowności w okolicach zera nie będą utrzymywały się w nieskończoność.

W dodatku Jerome Powell zasygnalizował, że w kuluarach banku centralnego zaczynają toczyć się rozmowy o tym, czy powinny zacząć toczyć się rozmowy dotyczące zaprzestania przez FED skupu obligacji rządowych i korporacyjnych.

To wystarczyło. Efekt komunikatu był, jaki był (dolar i growth w górę, a dziesięciolatki w dół). Tylko dlaczego rynek zareagował tak, a nie inaczej?

Sprawa z dolarem wydaje się prosta. Wizja wyższych stóp procentowych w dolarze oznacza wyższe zapotrzebowanie na tę walutę ze strony zagranicznych instutucji oraz inwestorów z krajów, w których stopy są niższe.

Zazwyczaj w takiej sytuacji rosną też ceny obligacji rządowych, których odsetki uzależnione są od stopy referencyjnej. Tym razem jednak strach przed ograniczeniem popytu ze strony FED-u był silniejszy niż mglista wizja podwyżki odsetek o 0.25% w przyszłym roku.

Inwestorzy uznali po prostu, że gra nie jest warta świeczki i słabnący popyt ze strony FED-u wyrządzi cenom obligacji więcej szkód niż podwyżka stóp przyniesie korzyści.

Ergo, ceny dziesięcioletnich obligacji tąpnęły, a rentowności wzrosły.

W takiej sytuacji błyskawicznie spaść powinny za to kursy akcji spółek technologicznych czy tych z kategorii growth, a więc takich, których zyski są odroczone kiedyś gdzieś tam w przyszłość. Wyższa stopa wolna od ryzyka dzisiaj sprawia, że mniej atrakcyjna wydaje się inwestycja w spółkę, która swojego dolara zysku wygeneruje dopiero za pięć lat. To logiczne.

Dlaczego w takim razie to ta kategoria spółek właściwie jako jedyna osnuta była wczoraj na giełdzie zieloną poświatą?

Przede wszystkim jest to kolejny przykład na to, że giełdą nie rządzą żadne stałe i proste mechanizmy. Posługiwanie się sztywnymi założeniami w handlu na tak skomplikowanym organizmie, jakim jest globalny rynek finansowy, może być więc bardzo niebezpieczne i rzadko kiedy dochodowe.

Tym razem odpowiedzialnym za powstały dysonans jest prawdopodobnie spodziewany wzrost kosztu obsługi zadłużenia. Wyższe stopy procentowe oznaczają bowiem dla spółek nie tylko wyższy koszt obsługi aktualnego długu, ale też droższy i trudniejszy do uzyskania kredyt w przyszłości.

W dodatku zapowiedź banku centralnego o ewentualnym zahamowaniu skupu obligacji korporacyjnych przez FED oznacza, że dostęp do finansowania dla śmieciowych spółek stanie się albo niemożliwy albo okrutnie drogi. Kto inny, poza Rezerwą Federalną, będzie chciał skupić dług z ratingiem CCC otrzymując za niego w zamian ledwie 2-3% rocznie?

Prawdopodobnie dlatego właśnie inwestorzy masowo rzucili się do wyprzedaży akcji spółek słabych, mocno zadłużonych; tych o niskich rentownościach i niestabilnych fundamentach. W świecie wyższych stóp procentowych, który niewątpliwie kiedyś w końcu nadejdzie, to tego typu spółki będą miały najtrudniej.

Z drugiej strony zdecydowana większość porządnych spółek technologicznych, czy innych z szerokiej kategorii growth, zadłużenia nie posiada wcale lub posiada je na tyle niskie, że wysoki koszt jego obsługi właściwie nie stanowi dla nich zupełnie żadnego problemu.

Wszystkie te Apple, Amazony i Microsofty mają tak dużo gotówki w kasie, że koszt pozyskania długu mógłby wynosić i pięćdziesiąt procent rocznie, a im to w niczym nie przeszkodzi, ponieważ te firmy nie finansują swojej działalności zadłużeniem.

W dodatku w ciągu ostatniego półrocza kursy spółek technologicznych bardzo mocno odstawały od swoich konkurentów z tradycyjnych sektorów, dzięki czemu wyceny niektórych z nich stały się już dość atrakcyjne, co stanowi dodatkowy argument za włożeniem ich do portfela.

W tej sytuacji upside sektora technologicznego wydaje się po prostu o wiele większy niż potencjał do dalszego wzrostu kursów akcji linii lotniczych, hoteli czy spółek naftowych albo motoryzacyjnych.

Czyżby więc nadchodził czas solidnego rebalansowania portfeli i nowej potężnej realokacji środków, tym razem z kategorii value do sektora growth?

Czytaj dalej

Wszystkie pojęcia