Na czym polega prawdziwy problem całej polskiej giełdy?

Po pięciu latach polski indeks giełdowy WIG20 odbił w końcu od dna, ale ciągle znajduje się na lekkim minusie. Z szerokim WIG-iem jest nieco lepiej – po pięciu latach wzrost wynosi tu 30%. Oba indeksy bardzo mocno odstają jednak od amerykańskiego S&P 500, który przez ten czas dał zarobić dwa razy więcej. W perspektywie dekady różnice na korzyść amerykańskiego rynku są jeszcze bardziej widoczne (140% vs. -15%). Skąd te dysproporcje? Czy w Polsce brakuje po prostu dobrych spółek? A może problem leży zupełnie gdzie indziej?

Żeby rzucić trochę światła na te skrajne nierówności, wzięliśmy na warsztat dziesięć sektorów i przeprowadziliśmy analizę spółek porównując fundamenty polskich i amerykańskich liderów z poszczególnych branż.

Wszystko po to, żeby sprawdzić, czym od strony biznesowej różnią się spółki polskie od amerykańskich i czy te różnice w jakikolwiek sposób tłumaczą słabe wyniki giełdowe krajowych przedsiębiorstw.

Nie zawsze oczywiście dało się znaleźć idealnych sparing partnerów do porównania, ale staraliśmy się trzymać podobnych modeli biznesowych najbliżej, jak to było możliwe. Głównym kluczem do wyboru przeciwników była największa kapitalizacja w danym sektorze po obu stronach globu.

Do badania na fundamentalnym warsztacie trafiły:

- Cyfrowy Polsat vs. Comcast,

- Dino vs. Walmart,

- LPP vs. Nike,

- PZU vs. Prudential,

- CD Projekt vs. Electronic Arts,

- Neuca vs. McKesson,

- Inter Cars vs Advance Auto Cars,

- XTB vs. IBKR,

- PKO BP vs. JPMorgan Chase,

- GPW vs. NASDAQ.

Analizując spółki braliśmy pod uwagę, m.in. poziom i dynamikę wzrostu przychodów, zysków operacyjnych oraz zysków netto; porównywaliśmy EBITDA i marże; zestawialiśmy ze sobą wydatki kapitałowe i gotówkę generowaną z działalności operacyjnej; a także patrzyliśmy na wskaźniki wyceny oraz wskaźniki płynności i zadłużenia takie, jak stosunek długu do posiadanych aktywów.

Co się okazało? Kilka rzeczy, z czego jedna dość niespodziewana, ale po kolei.

Polscy liderzy potrafią pobić amerykańskich rywali

Dla każdego, kto inwestowaniem zajmuje się zawodowo, pierwsze wnioski wcale nie były zaskakujące, tylko raczej potwierdzały znaną obserwację, że im lepsza spółka od strony fundamentalnej, tym wyższy wzrost kursu akcji na giełdzie (z pewnym istotnym zastrzeżeniem, ale o tym w dalszej części tekstu).

Dino, którego przychody przez pięć lat spektakularnie wzrosły o 344%, a zyski o 434%, dało swoim inwestorom przez ten czas zarobić oszałamiających 376%. Dla porównania Walmart zwiększył w tym okresie swoje przychody ledwie o 22%, a zyski o 18%, co przełożyło się na mizerny wzrost kursu akcji o 44% (wszystkie dane pochodzą ze sprawozdań finansowych za pełne okresy 2017-2022).

W drugim analizowanym przypadku było podobnie. Kurs akcji polskiej spółki XTB – z jej niesamowitym wzrostem przychodów na poziomie 429% i ze wzrostem zysków netto o 733% – zdecydowanie pobił Interactive Brokers Group (594% na korzyść akcji XTB vs. 22% IBKR). Tu też uzasadnieniem są po prostu lepsze fundamenty i wyższa dynamika wzrostu sprzedaży, która w przypadku IBKR wyniosła 156% po stronie przychodów i 400% po stronie zysku netto, co pomimo nominalnie dobrego rezultatu, znacząco odstawało jednak od wyników finansowych XTB.

Idąc dalej, w branży gamingowej CD Projekt pobił Electronic Arts wzrostem kursu akcji o 34% vs. 16% dla EA. Powód? Wzrost przychodów po stronie CD Projektu na poziomie 106% vs. 44% dla EA oraz 74% wzrost zysków netto u naszego czempiona vs. spadek o 23% dla EA.

Tutaj jeszcze nie dzieje się nic nietypowego.

W branży dystrybutorów farmaceutyków i w starciu Neuca vs. McKesson spółki odnotowały odpowiednio wzrost przychodów o 50% vs. 33% na korzyść polskiej firmy, ale zyski operacyjne Neuca miała już słabsze, bo wzrost wyniósł 119% vs. 272%. Bez zaskoczenia zatem, że kursy akcji obu spółek znalazły się na podobnym poziomach, czyli 142% vs. 141%.

Sytuacja była nieco inna w przypadku sprzedawców części motoryzacyjnych. Tutaj przeanalizowaliśmy Inter Cars i Advance Auto Parts, gdzie wzrost sprzedaży wyniósł 121% vs. 23%, zysków 245% vs. 5%, ale kursu akcji polskiej firmy tylko nieznacznie pobił amerykańskiego rywala 49% vs. 47%.

Teoretycznie to może wyglądać zastanawiająco, ale w rzeczywistości nie ma w tym wielkiej tajemnicy. Tu różnice w dynamice wzrostu przychodów nie są już po prostu tak spektakularne, jak w przypadku Dino czy XTB, a zatem trochę słabsze fundamenty nie uzasadniają już trzycyfrowych wzrostów kursów akcji na giełdzie.

Bardziej nietypowo zacznie robić się za chwilę, ale proszę o jeszcze trochę cierpliwości.

Warto wspomnieć, że w przypadku spółek ze wzrostową dynamiką zysków i przychodów, poziom zadłużenia ani inne wskaźniki stabilności nie miały już tak dużego znaczenia, jak sam wzrost sprzedaży, a co za tym idzie – nie dało się z tego wyciągnąć żadnych jednoznacznych wniosków, bo dla wzrostu kursu akcji liczyły się głównie zyski i przychody.

Właściwie jedyny wyjątek od tego schematu można było zaobserwować porównując spółkę LPP vs. Nike, gdzie pomimo lepszych przychodów w polskim podmiocie (wzrost o 127% vs. 41%), kurs akcji LPP zachował się gorzej, bo dał zarobić tylko 20%, podczas gdy Nike urosło o 87%. Tutaj jednak przyczyną mogły być bardzo słabe zyski netto – dla LPP wzrosły one jedynie o 10%, a Nike wypracował zysk wyższy aż o 162%.

Dodatnią korelację zyskowności i zachowania się kursów akcji można było też stwierdzić przyglądając się zdecydowanie gorszym biznesom, co tylko uzasadnia rolę, jaką na giełdzie odgrywają dobre i złe fundamenty.

Kiedy zawodzą fundamenty, geografia nie ma znaczenia

Cyfrowy Polsat w ciągu ostatnich pięciu lat przyniósł inwestorom stratę na poziomie -29%, co było spadkiem kursu niemal trzy razy bardziej dotkliwym niż w wypadku amerykańskiego Comcastu (-13%). Trudno się jednak dziwić, bo polska spółka zanotowała niższy wzrost przychodów (31% vs. 43%) i większy spadek zysku operacyjnego (-10% vs. -5%). Zysk netto obu spółek także był ujemny.

W innej branży GPW SA odnotowała jeszcze słabszą dynamikę wzrostu przychodów, które finalnie okazały się wyższe ledwie o 16% względem tego, jak wyglądały pięć lat temu (zyski netto spadły w tym czasie -8%), co odbiegło znacznie od amerykańskiej spółki NASDAQ Inc, gdzie przychody wzrosły o 58%, a zyski o 54%. Rezultat? Akcje GPW SA są dzisiaj niżej o 24%, podczas gdy kurs NASDAQ wzrósł o 139%.

Będąc już na grząskim terenie spółek skarbu państwa (to okaże się bardzo istotne w dalszej części analizy) i spoglądając na porównanie PZU vs. Prudential zaczęliśmy obserwować coś ciekawego. Wzrost przychodów PZU vs. Prudential to 55% vs. 1%, wzrost zysków 24% vs. -118%, ale… kursy akcji PZU i Prudential zachowują się po pięciu latach praktycznie tak samo, bo obie spółki przynoszą stratę odpowiednio -16% i -13%.

Problemy całej branży? Być może, ale idźmy dalej.

PKO BP vs. JPMorgan Chase wzrost przychodów i zysków po stronie polskiej 37% i 7%, a po stronie amerykańskiej 28% i 98%. Różnica w kursie akcji? PKO -32%, a JPMorgan 25% na plusie. Zastanawiające. Czy tu podobnie, jak w przypadku LPP, spółka zostaje ukarana przez inwestorów za niski wzrost zysków netto, pomimo niezłej sprzedaży?

To prawdopodobne, zwłaszcza na poziomie kolejnego pojedynczego przykładu, ale w dalszym ciągu nie tłumaczy, dlaczego polska giełda jako całość zachowuje się o wiele gorzej niż amerykańska.

Dlaczego na GPW jest tak źle? A może…

W skali poszczególnych spółek sytuacja wygląda całkiem normalnie – firmy o dobrych fundamentach i wysokiej zyskowności dają zarobić więcej niż amerykańskie firmy o niższej zyskowności. Firmy o mieszanych fundamentach zachowują się właściwie podobnie, a spółki o słabych fundamentach toną jak kamień rzucony w wodę. Geografia i lokalizacja giełdy zdają się nie mieć tu nic do rzeczy.

Dlaczego zatem – ponawiam pytanie – poszczególni liderzy w swoich branżach potrafią zachowywać się bardzo dobrze, ale giełda jako całość zdecydowanie odstaje już od rynku amerykańskiego?

Nie da się ukryć, że trzy spółki z powyższego zestawienia, których kursy jako jedyne cały czas znajdują się na znacznym minusie (GPW, PZU i PKO BP), poza niskim wzrostem zysków, mają jeszcze jedną wspólną cechę. Wszystkie one zarządzane są przed przedstawicieli wybranych z ramienia państwa.

Czy to jednak może być czynnik, który determinuje zachowanie się kursów akcji? Trzy przykłady to oczywiście zbyt mała liczba, żeby wyciągnąć jakiekolwiek wnioski, ale co gdybyśmy przeanalizowali kolejnych dziesięć największych spółek skarbu państwa?

Polska giełda byłaby lepsza bez spółek skarbu państwa

Analizując dziesięć największych spółek skarbu państwa od strony czysto fundamentalnej można dojść do wniosku, że biznesowo radzą sobie one całkiem przyzwoicie. Przynajmniej na papierze.

W ciągu ostatnich pięciu lat partyjny TOP 10 zwiększył swoje przychody średnio o 118% (najwięcej PGE 218% i Orlen 191%, a najmniej PKP 15% i PKO 16%). Zyski wzrosły w tym okresie średnio o 95% (tu liderem jest Orlen +369% i KGHM +213%, a odstają PHN -1% i GPW -8%).

Wygląda obiecująco, prawda? Niestety, nie dla inwestorów.

Po pięciu latach kursy akcji wspomnianych spółek znajdują się niżej średnio o… 33%(!). Na dziesięć spółek skarbu państwa tylko jedna znajdowała się na skromnym plusie (KGHM +14%). Wszystkie pozostałe były po pięciu latach warte mniej, niż na początku badanego okresu. Przychody i zyski netto nie miały tu nic do rzeczy.

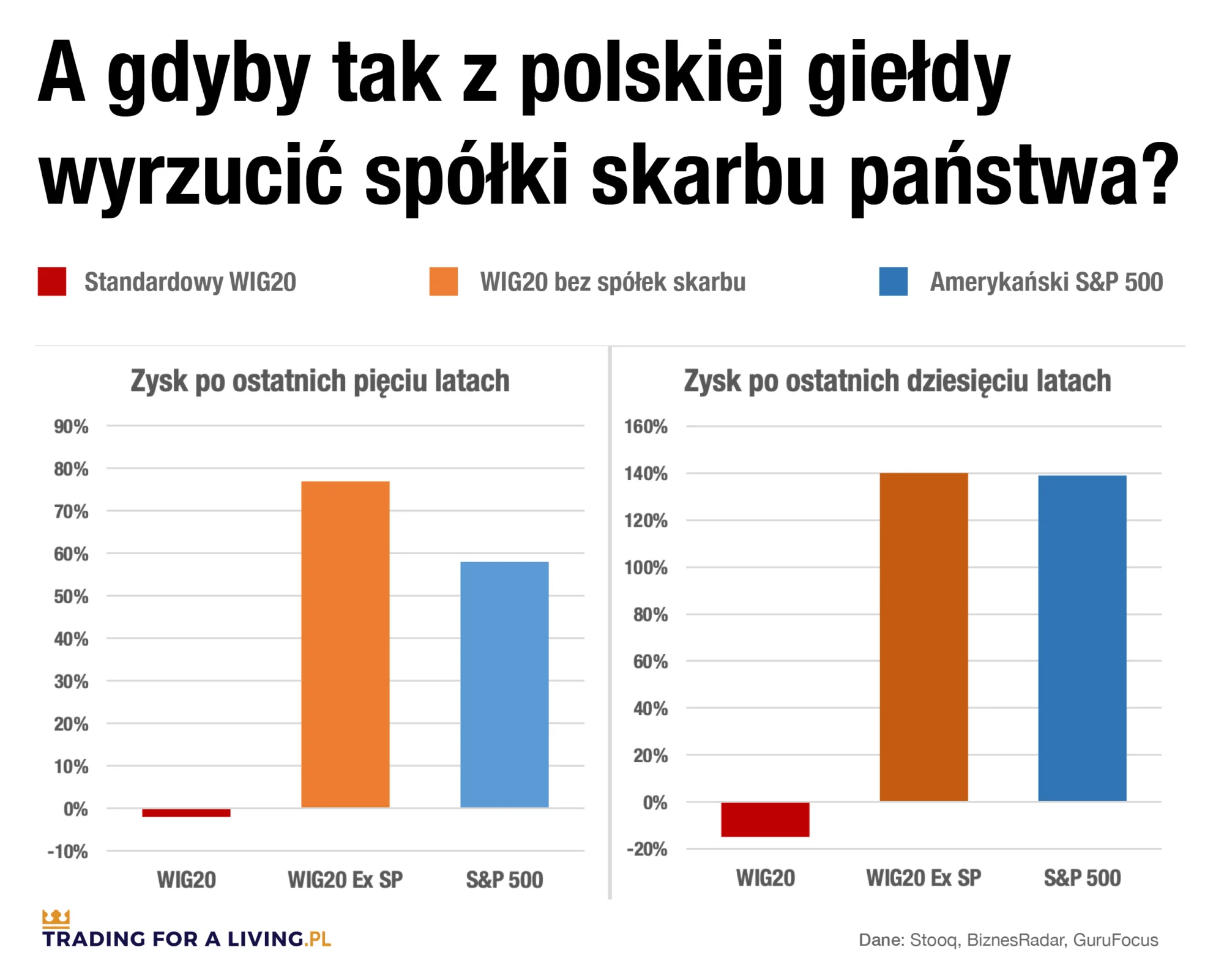

Gdyby w tym czasie z polskiego indeksu wyrzucić wszystkie spółki skarbu państwa, to taki zmodyfikowany WIG20 dałby po pięciu latach zarobić średnio 77%, czym pokonałby nawet amerykański S&P 500, który osiągnął 58% zysku w porównywalnym okresie. W rzeczywistości jednak prawdziwy WIG20 z balastem spółek skarbu państwa nie tylko znajdował się na minusie na koniec badanego okresu, ale w dalszym ciągu nie jest w stanie wybić się z niego powyżej zera.

Co więcej, rozpatrując nie tylko ostatnich pięć lat, ale całą poprzednią dekadę, polski indeks giełdowy pozbawiony spółek skarbu państwa wzrósłby o… 140% i zrównałby się z wynikami S&P 500 z tego okresu. Tymczasem indeks WIG20 mający w składzie dominację państwowych spółek po dziesięciu latach ciągle znajduje się poniżej zera, a konkretnie na poziomie -15%.

Lepiej w tym czasie zachowały się, chociażby, giełdy w Peru, w Indonezji, w Turcji, w Południowej Afryce, na Filipinach i w bankrutującej co chwilę Argentynie.

Wybory i nowa władza wszystko zmienią, prawda?

Optymiści powiedzą, że to już historia i ostatnia aktualizacja władzy uruchomi lawinę zmian, przez co sentyment względem spółek skarbu państwa znacznie się poprawi. No cóż, sprawdzam.

Licząc od cen zamknięcia na ostatniej sesji przed wyborami, czyli od 13 października 2023 roku do piątku 3 listopada 2023 roku, polska giełda pod postacią szerokiego indeksu WIG faktycznie wystrzeliła, rosnąc o 7.3%. Indeks WIG20 zachował się jeszcze lepiej, bo dał w tym czasie zarobić 9.5%. To ewidentnie rezultat polskich wyborów, bo amerykańska giełda od tego czasu znajduje się mniej więcej na zero.

Aczkolwiek… za tak spektakularny wzrost polskiej giełdy wcale nie odpowiadają spółki skarbu państwa, bo one średnio w tym samym okresie wzrosły jedynie o 4.5%, a więc o niemal połowę mniej niż cały indeks WIG20.

Co to oznacza? Chyba tylko tyle, że inwestorzy optymistycznie podchodzą do polskich firm, ale w dalszym stopniu niespecjalnie ufają spółkom skarbu państwa, które często – pomimo przyzwoitych wzrostów przychodów – spotykają się z permanentnym dyskontem z uwagi (najprawdopodobniej) na swoje upolitycznienie.

Gdyby się nad tym na spokojnie zastanowić, to niby nie ma tu niczego odkrywczego. Co innego jednak posiadać mgliste wyobrażenie o tym, jak bardzo szkodliwy dla inwestorów jest udział skarbu państwa w akcjonariacie spółek, a co innego zobaczyć skalę tego zjawiska na konkretnych liczbach i uzmysłowić sobie, o ile lepiej wyszliby na tym nie tylko akcjonariusze, ale też same spółki oraz cała polska giełda, gdyby politycy trzymali swoję ręce z dala od polskich przedsiębiorstw.

Z czysto pragmatycznego punktu widzenia inwestora giełdowego pocieszające natomiast jest to, że eliminując spółki skarbu państwa ze spektrum swoich zainteresowań, właściwie jedynym czynnikiem determinującym to, czy dana spółka daje na giełdzie zarobić jakiekolwiek pieniądze, nie jest jej geograficzne pochodzenie, ani giełda, na której jest notowana, lecz… stare dobre fundamenty.

Mówiąc inaczej – im lepszy biznes, im większe przychody oraz zyski, tym większych zwrotów z kursów akcji możemy się spodziewać w przyszłości. I to jest coś, czego warto się trzymać.

Więcej o tym, jak przeanalizować spółkę od strony fundamentalnej, pisałem ostatnio w artykule na blogu i pokazywałem to wszystko na praktycznym webinarze. Tekst do przeczytania i nagranie wideo do obejrzenia można znaleźć w tym miejscu: “Analiza fundamentalna krok po kroku”.

A na koniec jeden tylko obrazek, który dobrze uzmysławia to, o czym my tutaj w ogóle rozmawiamy.