|

|

|

Nowy newsletter inwestycyjny

|

|

|

Sądząc po liczbie wiadomości, które dostałem, najbardziej elektryzującym wydarzeniem ostatniego tygodnia był… brak mojego newslettera. Niestety czynniki losowe sprawiły, że faktycznie nie mogłem go przygotować, ale...

Nic wielkiego Was nie ominęło, bo na rynku wciąż grany jest ten sam spektakl pt. „Taryfy” w reżyserii Donalda Trumpa — z przewidywalnym scenariuszem, powtarzalnymi kwestiami i podstarzałymi aktorami w perukach, którzy najwyraźniej dawno już przestali rozumieć swoją rolę.

Publiczność coraz częściej ziewa, kurtyna wciąż nie opada, a po seansie zostaje już tylko niesmak i pytanie, ile jeszcze potrwa ta niskobudżetowa produkcja z niekończącym się czasem antenowym.

Jeśli kogoś jednak naprawdę interesuje ta telenowela, to postaram się ją streścić: tanie efekty specjalne w postaci słabego dolara, tandetna scenografia walącego się rynku akcji i kiepsko zagrany sentyment konsumentów.

Na szczęście w tle ciągle trzyma się fabuła – gospodarka w dobrej formie, a fundamenty spółek mocne jak stalowa rama w amerykańskim pickupie.

Wszystko wygląda jak kino klasy B, ale grają to na prawdziwej giełdzie.

Na szerszy i sensowniejszy komentarz przyjdzie oczywiście czas — jak tylko rynek przestanie odgrywać kolejne odcinki tej samej sztuki i wreszcie pojawi się coś, co naprawdę zasługuje na naszą uwagę.

|

|

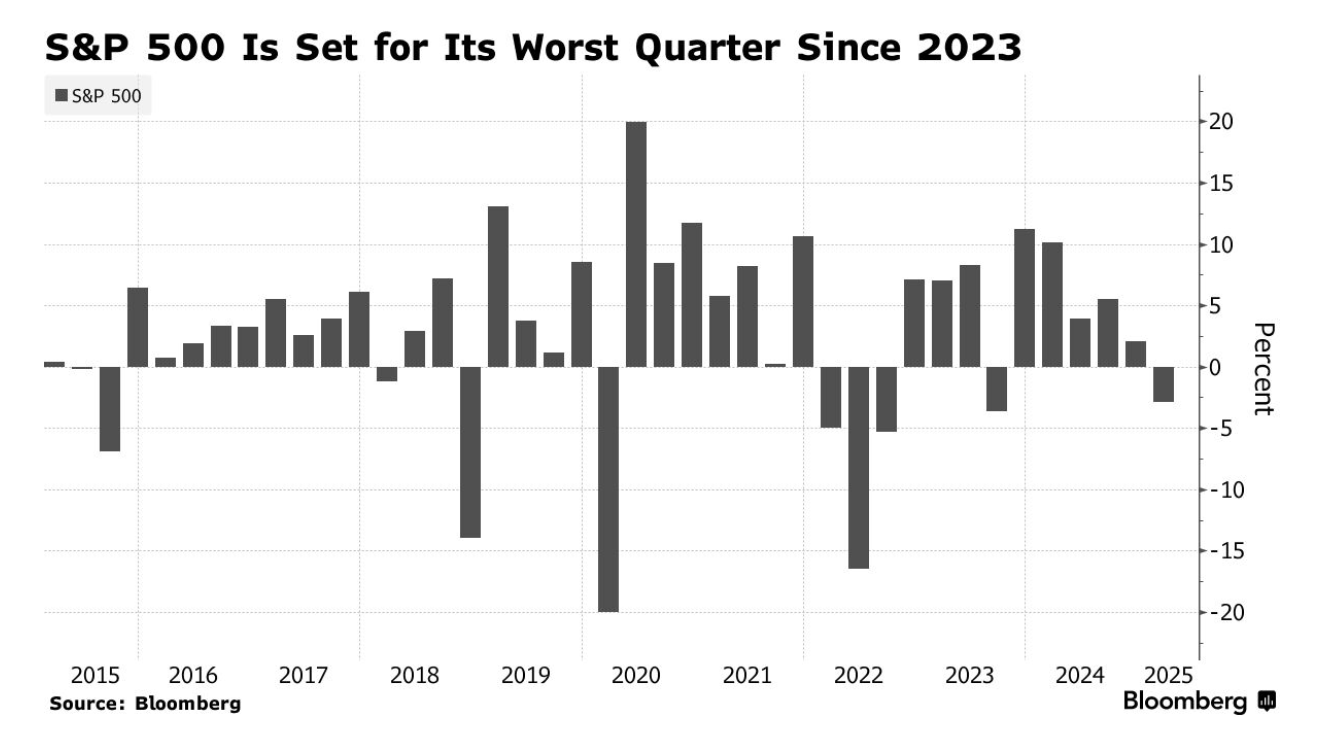

Wykres tygodnia

Szykuje się drugie najgorsze zakończenie kwartału dla S&P 500 od dwóch lat i trzecie od czasu bessy z 2022 roku. Tylko co z tego?

|

|

|

|

|

|

|

Jak zbadać, czy akcje po korekcie są wystarczająco tanie, aby włożyć je do portfela i jak ocenić, czy trwająca korekta rzeczywiście dobiega już końca?

Kliknij w miniaturę, aby obejrzeć

|

|

|

|

|

Jestem na giełdzie już ponad piętnaście lat i wciąż nie mogę pojąć, dlaczego tak wielu inwestorów panicznie boi się tego niewinnego słowa na „K”, które w giełdowej rzeczywistości oznacza zwykłą Korektę, ale w głowach zamienia się od razu w nieuchronnie nadciągający Krach.

A tymczasem korekta, jak sama nazwa wskazuje, jest wyłącznie powtarzanym co jakiś czas skorygowaniem (zbyt wysokich) cen akcji na giełdzie. Korekta to zjawisko zdrowe i pożądane, które okresowo pomaga ściągnąć na ziemię wybujałe oczekiwania zbyt optymistycznie nastawionych inwestorów.

Zdecydowana większość korekt nie kończy się krachem ani przeciągniętą bessą i stanowi świetną okazję, żeby dopłacić trochę pieniędzy do portfela i zwiększyć swoją ekspozycję na dobre akcje, które dzięki korektom są do kupienia po dobrych cenach.

Jakby się na tym na spokojnie zastanowić, to każdy zdroworozsądkowy inwestor musi przyznać, że korekta to sojusznik, a nie wróg. A mimo tego w publicznym dyskursie ciągle mówimy o niej jako o przeciwniku, który czycha tylko na nasze pieniądze (i na nasze poczucie pewności siebie).

Tymczasem to nie korekty niszczą portfele, tylko kiepskie decyzje ludzi, którzy się tych korekt boją.

|

|

|

EV/EBITDA to skuteczny wskaźnik służący do wyceny spółek. Jest on tak często wykorzystywany przez inwestorów, ponieważ pozwala zniwelować czynniki niezwiązane bezpośrednio z działalnością produkcyjną, podatkami czy amortyzacją.

|

|

|

|

|

|

Jak zbudowany jest wskaźnik?

|

|

Wartość przedsiębiorstwa (Enterprise Value, w skrócie EV) wyznacza ekonomiczną wartość spółki i jest często używany podczas przejęć. Daje on szerszy obraz sytuacji niż kapitalizacja, która nie uwzględnia w swojej wycenie długu spółki. EV jest liczona jako kapitalizacja plus dług minus gotówka. Dzięki temu spóła przejmująca wie, ile naprawdę musi zapłacić, aby przejąć całe przedsiębiorstwo.

EBITDA (Earnings Before Interests, Taxes, Depreciation and Amortization) to z kolei pozycja pozwalająca na określenie wyniku finansowego bez obciążenia go odsetkami od zaciągniętych kredytów i obligacji oraz przed zapłaceniem podatków i przed uwzględnieniem amortyzacji, co pozwala uzyskać informację o rentowności działalności operacyjnej, czyli bez obciążeń finansowych, które w spółkach zadłużonych mogą zaburzyć obraz całej sytuacji.

|

|

|

|

|

|

Rekomendacje giełdowe – czy warto słuchać analityków?

|

|

Do tej pory, aby sprawdzić czy rekomendacje giełdowe są skuteczne, trzeba było oceniać to raczej empirycznie. Prognozy giełdowe wydawane przez analityków, bez względu na to czy były to rekomendacje z GPW czy spółek z NASDAQ albo z S&P 500 były raczej czymś, do czego podchodziliśmy sceptycznie. Aż do dzisiaj.

|

|

|

|

Trzy inne skuteczne wskaźniki wyceny, o których nieczęsto się mówi

|

|

|

|

|

PEG Ratio – Price-to-Earnings-to-Growth; wskaźnik, który do tradycyjnego P/E Ratio dodaje jeszcze parametr dynamiki wzrostu zysków będących składową liczenia P/E. Dzięki temu w wycenie spółki uwzględniany jest nie tylko stosunek ceny do aktualnego zysku, ale również dynamika wzrostu tego zysku. Im niższy odczyt PEG, tym lepiej.

|

|

FYC Yield – Free Cash Flow Yield to wolna gotówka podzielona przez kapitalizację rynkową firmy. Wskaźnik pokazuje jak dużo gotówki firma generuje swoim akcjonariuszom w porównaniu do tego, ile wynosi wartość wszystkich jej akcji będących w obiegu. Im wyższy wskaźnik, tym lepiej. FYC Yield to odwrotność P/FCF.

|

|

Owner Earnings Yield – Ulubiony wskaźnik Warrena Buffeta, którego wzór wygląda następująco: Net Income + D&A – CapEx – Working Capital Changes. Po podzieleniu wyniku przez kapitalizację firmy otrzymamy wynik procentowy – im wyższy, tym lepiej. Taka formuła lepiej pokazuje realne zyski przypadające na akcjonariuszy niż EBITDA, chociażby dlatego, że uwzględnia wydatki kapitałowe.

|

|

|

|

"Value Investing from Graham to Buffett and Beyond" by Bruce Greenwald and Judd Kahn

|

|

Świetny przykład na to, dlaczego akademiccy teoretycy nie powinni pisać książek o inwestowaniu. Znajdziemy tu szczegółowo opisany zestaw strategii, które być może działały na początku XX wieku, ale dziś nie mają już żadnej praktycznej wartości. Druga edycja wnosi aktualizacje, zwłaszcza w zakresie oceny spółek typu growth, ale to wciąż więcej muzealnej teorii niż praktycznej wiedzy. Nie polecam — chyba że ktoś chce zobaczyć, jak bardzo teoria może rozmijać się z rynkową rzeczywistością.

|

|

|

|

|

|

|

Kolejne wydanie już w następny piątek!

|

|

|

|

|

|